Навигация

Научно-технические критерии

66001

знак

5

таблиц

3

изображения

3.5 Научно-технические критерии

Уже при рассмотрении в качестве критерия оценки проекта ценообразования была четко обозначена неразрывность технической и экономической сторон проекта. В НИОКР следует говорить о едином процессе технико-экономического проектирования.

Согласованность проекта со стратегией НИОКР обеспечивается посредством отбора проектов с учетом сбалансированности портфеля НИОКР, сформированного в интересах достижения целей корпорации. Технический успех любого проекта есть достижение проектных технических показателей в рамках выделенных финансовых средств и в требуемые сроки. Если существуют какие-либо сомнения относительно конкретного аспекта проекта, то обычным решением является разработка параллельных подходов. Обычно на этапе представления проектных предложений на экспертизу вероятность того, что будет получено по крайней мере одно приемлемое решение, достаточно велика.

Оценки стоимости разработки и времени, необходимого для ее завершения, наиболее важны. Эти показатели выступают в качестве меры объема научно-технических ресурсов, вовлекаемых в проект, и длительности их использования. Важно не только наличие общего ресурса (финансирования), но и потребность в частных ресурсах и их наличие (специалисты высшей квалификации, площади, производственные рабочие, лабораторное оборудование, производственные мощности, информационное обеспечение и т.д.). Недостаток того или иного конкретного ресурса может стать решающим фактором в процессе выбора проекта. SWOT-анализ, проведенный компанией, даст ей информацию об основных отличительных преимуществах, которые следует использовать в разработке, чтобы сделать ее конкурентоспособной. К их числу могут относиться и частные виды ресурсов, к распределению которых между проектами следует подойти с особым вниманием. Следует также использовать в качестве критерия принятия решения степень влияния проекта на будущие разработки, например, следующее соображение: создаст ли этот проект базу для будущих разработок (в технологии, научном знании, методике решения конкретных задач, стандартизации и т.д.). Это будет стимулировать возможные будущие синергетические эффекты.

3.6 Производственные критерии

Внедрение нового продукта в производство редко проходит без трудностей. В первом приближении их можно разделить на две группы:

- трудности, связанные с производственными мощностями для нового продукта;

- трудности производства проекта с затратами, гарантирующими получение необходимой прибыли.

Задержки вследствие обнаруживающихся трудностей приобретения нового оборудования, набора или подготовки персонала, проблем инженерного обслуживания оказывают воздействие на финансовое состояние и должны учитываться при оценке проекта. Оценивая проект, важно идентифицировать те его характеристики, которые могут вызвать определенные проблемы у производителя.

Окончательные издержки производства зависят от цен на материалы и комплектующие изделия, применяемых технологических процессов, капитальных вложений и организации производства. Эти издержки определяются и объемом продаж.

Таким образом, к числу основных производственных факторов, обеспечивающих успех проекта, относят:

- технологию, соответствующую типу производства;

- настоящий и будущий баланс производственных мощностей;

- рыночную обеспеченность уникальными материалами и комплектующими изделиями;

- доступность всех видов частных ресурсов;

- гибкость производства, его способность "воспринять" новые изделия и выпускать их с издержками, обеспечивающими конкурентоспособную цену;

- степень использования существующих технологии и оборудования.

4 МЕТОДЫ ОЦЕНКИ И ВЫБОРА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

4.1 Срок окупаемости инвестиций

Одним из самых простых и широко распространенных методов оценки является метод определения срока окупаемости инвестиций. Срок окупаемости определяется подсчетом числа лет, в течение которых инвестиции будут погашены за счет получаемого дохода (чистых денежных поступлений).

При равномерном распределении денежных поступлений по годам:

Если денежные доходы (прибыль) поступают по годам неравномерно, то срок окупаемости равен периоду времени (числу лет), за который суммарные чистые денежные поступления (кумулятивный доход) превысят величину инвестиций.

В общем виде срок окупаемости n равен периоду времени, в течение которого

n

å Pk > I,

k=1

где Pk - чистый денежный доход в год k, обусловленный инвестициями. Рассчитывается как сумма годовой амортизации в k-й год и годовой чистой прибыли за k-й год; I - величина инвестиций.

Метод расчета срока окупаемости наиболее прост с точки зрения применяемых расчетов и приемлем для ранжирования инвестиционных проек-тов с разными сроками окупаемости. Однако он имеет ряд существенных недостатков.

Во-первых, он не делает различия между проектами с одинаковой суммой общих (кумулятивных) денежных доходов, но с разным распределением доходов по годам.

Этот метод, во-вторых, не учитывает доходов последних периодов, т.е. периодов времени после погашения суммы инвестиций.

Однако в целом ряде случаев применение этого простейшего метода является целесообразным. Например, при высокой степени риска инвестиций, когда предприятие заинтересовано вернуть вложенные средства в кратчайшие сроки, при быстрых технологических переменах в отрасли или при наличии у предприятия проблем с ликвидностью основным параметром, принимаемым во внимание при оценке и выборе инвестиционных проектов, является как раз срок окупаемости инвестиций.

4.2 Коэффициент эффективности инвестицийДругим достаточно простым методом оценки инвестиционных проектов является метод расчета коэффициента эффективности инвестиций (бухгалтерской рентабельности инвестиций).

Коэффициент эффективности инвестиций рассчитывается путем деления среднегодовой прибыли на среднюю величину инвестиций. В расчет принимается среднегодовая чистая прибыль (балансовая прибыль за вычетом отчислений в бюджет). Средняя величина инвестиций выводится делением исходной величины инвестиций на два. Если по истечении срока анализируе-мого проекта предполагается наличие остаточной стоимости (срок проекта меньше срока амортизации оборудования, т.е. не вся стоимость оборудования списана в течение срока проекта), то она должна быть исключена:

| ||||

| ||||

![]() =

=

Полученный коэффициент эффективности инвестиций целесообразно сравнить с коэффициентом эффективности всего капитала предприятия, который можно рассчитать на основе данных баланса по формуле:

|

|

![]() =

=

К преимуществам данного метода относится простота и наглядность расчета, возможность сравнения альтернативных проектов по одному показателю. Недостатки метода обусловлены тем, что он не учитывает времен-ной составляющей прибыли. Так, например, не проводится различия между проектами с одинаковой среднегодовой, но в действительности изменяющейся по годам величиной прибыли, а также между проектами, приносящими одинаковую среднегодовую прибыль, но в течение разного числа лет.

4.3 Дисконтирование денежных потоковВ определенной степени недостатки двух первых методов уменьшают методы, основанные на принципах дисконтирования денежных потоков. В мировой практике существует несколько подобных методов, однако их суть сводится к сопоставлению величины инвестиций с общей суммой приведенных (дисконтированных) будущих поступлений.

Инвестиции I в течение ряда лет n приносят определенный годовой доход, соответственно Р1, Р2..., Pn. Но, как известно, одна и та же денежная сумма имеет разную ценность в будущем и настоящем - на финансовых рынках любые деньги, как правило, завтра дешевле, чем сегодня. Доходы, разнесенные по разным периодам времени, необходимо упорядочить, привести к единой сегодняшней временной оценке, поскольку величина инвестиций также имеет сегодняшнюю оценку. Предприятию целесообразно сравнить величину инвестиций не просто с будущими доходами, а с накопленной величиной дисконтированных, приведенных к оценке сегодняшнего дня, будущих доходов.

Основные принципы оценки денежных потоков с поправкой на время состоят в следующем:

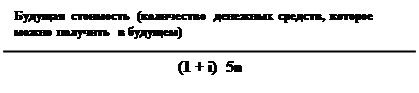

- Будущая стоимость определенного количества сегодняшних денежных средств, приносящих процент i на протяжении n периодов, рассчитывается по формуле

|

Будущая стоимость = х (1 + i) х 5n

Настоящая стоимость - сегодняшняя стоимость будущих платежей, получение которых возможно при определенной ставке процента i в течение n периодов, определяется соответственно по формуле

Настоящая стоимость =

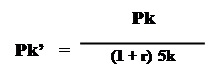

Используя формулы, связывающие настоящую и будущую стоимость денежных средств, можно получить формулу для определения дисконтирован-ной (приведенной к настоящему, или актуализированной) будущей стоимости денежных поступлений, генерируемых в разные годы рассматриваемыми инвестициями:

где Рk и Рk' - годовой доход и приведенный (дисконтированный) годовой доход, приносимый инвестициями в k-й год, r – желаемый ежегодный процент, по которому возвращаются средства.

4.4 Чистая текущая стоимостьНакопленную величину дисконтированных доходов следует сравнивать с величиной инвестиций.

Общая накопленная величина дисконтированных доходов за n лет будет равна сумме соответствующих дисконтированных платежей:

|

![]() P' = å

P' = å

k=1

Разность между общей накопленной величиной дисконтированных доходов и первоначальными инвестициями составляет чистую текущую стоимость (чистый приведенный эффект):

| |||

|

|

Достаточно очевидно, что если чистая текущая стоимость положительна (величина больше 0), то инвестиционный проект следует принять, если отрицательна, проект следует отвергнуть. В том случае, если чистая текущая стоимость равна нулю, проект нельзя оценить ни как прибыльный, ни как убыточный, необходимо использование других методов сравнения. При сравнении нескольких альтернативных проектов предпочтение отдается тому проекту, который характеризуется высокой чистой текущей стоимостью.

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, прибегают к помощи специальных статистических таблиц, в которых приведены значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т.п. в зависимости от временного интервала и значения коэффициента дисконтирования.

Похожие работы

... (программы). В этом случае под объектом инвестирования подразумевается программа – производство новых изделий (услуг) на имеющихся производственных площадях в рамках действующих производств и организаций. В инновационном проекте используются следующие формы инвестиций: · Денежные средства и их эквиваленты (целевые вклады, оборотные средства, ценные бумаги, например, акции или облигации, ...

... предприятие могут быть наложены большие штрафы, что вызовет непредвиденные убытки и поставит под вопрос эффективность инновационного проекта. 4. Финансы. При выборе инновационного проекта большое значение имеет правильная оценка эффективности (прибыльности) проекта. Проект должен рассматриваться в совокупности с уже разрабатываемыми инновационными проектами, которые также требуют финансирования. ...

... . Объем основного текста диссертации составляет … страниц. ГЛАВА I ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ОПРЕДЕЛЕНИЯ СОВРЕМЕННЫХ МЕТОДОВ ОЦЕНКИ ИННОВАЦИОННОГО ПОТЕНЦИАЛА НАУЧНОЙ ДЕЯТЕЛЬНОСТИ УНИВЕРСИТЕТСКОГО КОМПЛЕКСА 1.1. Теория инноваций и инновационного потенциала научной деятельности Исследование данной проблемы представляется целесообразным начать с характеристики содержания понятия « ...

... различных слоев общества или региона. 4. Экономическая эффективность Экономический эффект характеризуется прибыльностью, приростом объема продаж, улучшением использования ресурсов. Все методы, используемые при оценке эффективности инновационных проектов можно разделить на две группы: простые (статистические) методы и динамические, использующие концепцию дисконтирования. 4.1 Простые методы ...

0 комментариев