Навигация

Аналіз і прийняття управлінських рішень в умовах конфлікту

15069

знаков

3

таблицы

1

изображение

2. Аналіз і прийняття управлінських рішень в умовах конфлікту

Це найбільш складний і мало розроблений з практичної точки зору аналіз. Подібні ситуації розглядаються в теорії ігор. Безумовно, на практиці ця і попередня ситуації зустрічаються часто. У такому разі їх намагаються звести до однієї з перших двох ситуацій або використовують для прийняття рішень неформалізовані методи.

Результати, отримані з використанням формалізованих методів, є базою для ухвалення остаточного рішення; при цьому можуть прийматися в увагу додаткові критерії, в тому числі неформалізованого характеру.

Ми розглянули найбільш загальні підходи до формалізації процесу прийняття управлінських рішень на основі аналізу ситуацій, по-перше, зробивши акцент на використанні моделей, і, по-друге, безвідносно до того, чи приймаються ці рішення по відношенню інвестиційних проектів чи у якійсь іншій області. Зокрема, метод побудови дерева рішень дуже корисний в управлінському обліку і особливо при аналізі на ринку цінних паперів. Більш докладно з можливостями цього методу як у теоретичному, так і в практичному аспектах, можна ознайомитися за наявною оригінальною і перекладною літературою.

Методичні поради щодо проведення ситуаційного аналізу по деяких напрямах фінансово-економічної діяльності підприємства.

Аналітична оцінка використання майна означає проведення детального аналізу стану, руху і ефективності використання активів.

Перш за все проводиться горизонтальний і вертикальний аналіз активів балансу, що дає змогу оцінити динаміку структури поточних активів підприємства в цілому і за ступенем ризику.

У розвиток проведеного аналізу доцільно оцінити тенденцію зміни співвідношень важко реалізованих активів і загальної величини активів, а також важко і легкореалізованих активів. Тенденція до росту названих співвідношень вказує на зниження ліквідності.

Виконання ситуаційного аналізу активів дає змогу переконатися у впливі структури розміщення засобів, що сформувалася на підприємстві на стабільність його діяльності, провести обґрунтування управлінських рішень щодо покращення використання майна і капіталу підприємства.

Приклад класифікації поточних активів підприємства за категоріями ризику наведені в табл.5.3.

Таблиця 5.3 - Поточні активи підприємства і їх класифікація за категоріями ризику

| Рівень ризику | Група поточних активів | |

| А | Б |

|

| Мінімальний | Наявні кошти, легкореалізовані короткострокові цінні папери |

|

| Малий | Дебіторська заборгованість з нормальним фінансовим положенням + запаси (крім залежаних) + готова продукція, що користується попитом |

|

| Середній | Продукція виробничо-технічного призначення, незавершене виробництво, витрати майбутніх періодів |

|

| Високий | Дебіторська заборгованість підприємств, що знаходяться у важкому фінансовому стані, запаси готової продукції, що вийшла з ужитку, залежані запаси, неліквіди |

|

Аналітична оцінка ситуації, що склалася на підприємстві відносно стану кредиторської та дебіторської заборгованості, дає змогу ОПР регулювати використання власних і позикових коштів (кредиторська заборгованість є практично безпроцентним кредитом), робити висновки і проводити відповідні своєчасні заходи щодо ліквідації серйозних фінансових утруднень підприємства.

Для стабільної діяльності підприємства особливе значення має швидкість руху коштів. Однією з основних умов фінансового благополуччя підприємства є приплив коштів, що забезпечує покриття його поточних зобов'язань. Отже, відсутність такого мінімально необхідного запасу коштів свідчить про наявність фінансових утруднень у підприємства. У той же час надмірна величина коштів говорить про те, що реальне підприємство зазнає збитків, пов'язаних з інфляцією і знеціненням грошей. У цьому зв'язку виникає необхідність оцінити ситуацію, що склалася на підприємстві щодо раціональності керування коштами на підприємстві.

При розгляді ситуації руху грошових коштів, щоб розкрити реальний рух коштів на підприємстві, оцінити синхронність надходження і витрати коштів , а також пов’язати величину отриманого фінансового результату зі станом коштів на підприємстві, слід виділити і проаналізувати всі напрямки надходження (припливу) коштів, а також їхнього вибуття (відтоку).

Зазначені напрямки руху коштів прийнято розглядати окремо в розрізі поточної, інвестиційної, фінансової діяльності.

При ситуаційному аналізі змін у виробництві і пов’язаних з цим змін фінансових результатів активно використовують жорстко детерміновані факторні моделі. Найпростішим прикладом такого моделювання за допомогою жорстко детермінованих моделей є прогнозування звіту про фінансові результати. Чистий прибуток як результативний підсумковий показник даної форми залежить від різних факторів - обсягу реалізації, темпів зміни цього показника, рівня витрат і ін. Тут може вирішуватися як пряма задача – варіюючи факторними ознаками, шукають прийнятне значення прибутку, так і зворотна задача – за заданим значенням прибутку знаходять прийнятну комбінацію значень факторних ознак.

Висновок

Керівництво підприємства приймає рішення в конкретних умовах, тому йому необхідно мати аналітичні розрахунки по кожній конкретній ситуації, що виникла. Розгляд фактичних або уявних ситуацій (розгляд рейсів) виробляє навички аналітичного мислення, вміння генерувати і аналізувати варіанти рішення.

Етапи плану аналітичної роботи:

1. Огляд проблеми в цілому. Стратегічна оцінка;

2. Виявлення справжнього об’єкта аналізу;

3. Підготовка плану роботи;

4. Резюме.

Бізнес-план – письмовий документ, в якому викладена сутність підприємницької ідеї, шляхи і засоби їх реалізації, охарактеризовано ринкові, виробничі, організаційні й фінансові аспекти майбутнього бізнесу, а також управління ним.

Найбільш активно бізнес-план використовують для пошуку інвесторів, кредиторів, спонсорських вкладень і т.д. Зовнішні інвестори і кредитори ніколи не вкладатимуть кошти в бізнес, доки не познайомляться з бізнес-планом підприємства

Підходи до розробки і викладення бізнес-плану диференціюються залежно від характеру інвестиційного проекту.

Література

1. Закон України "Про бухгалтерський облік, фінансову звітність в Україні" № 996-ХІУ від 16.07.1999 р. Із змінами і доповненнями.

2. Аналіз вигід і витрат: Практ.посібник. Секретаріат ради Скарбниці Канади, /Пер. з англ.. С. Соколик. Наук.ред. і пер. О. Кілієвич. – К.: Основи, 2000. – 175 с.

3. Анисимов О.С. Методология: функция, сущность, становление. – М.: РАГС, 1996.

4. Белошапка В.А., Загорий Г.В. Стратегическое управление – К.: Абсолют - В, 1998.

5. Бланк И.А. Финансовый менеджмент. - К.: Эльга, Ника-центр, 2004.- 656 с.

6. Василенко В.О. Теорія і практика прийняття управлінських рішень: Навч. посібник. – К.: ЦУЛ, 2003. – 420 с.

7. Вітлінський В.В. Аналіз ризиків.– К.: КНЕУ, 2002.- 198 с.

8. Галасюк В.В. Об основных процедурах принятия управленческих решений.// Фондовый рынок - 2000г. -№ 24.

9. Гинзбург А.И. Прикладной экономический анализ. –СПб: Питер, 2005 -320с.

10. Головко Т.В., Сагова С.В. Стратегічний аналіз: Навч.метод. посібник для самост. вивч. дисципліни. – К.: КНЕУ, 2002.-198 с.

Похожие работы

... правильний вибір, менеджеру потрібна вся інформація про варіанти дії. Завданням бухгалтера є забезпечення менеджера такою інформацією. Облікова інформація, що використовується для прийняття управлінських рішень, мусить бути релевантною, своєчасною і достовірною. Релевантність означає, що данні обліку мають задовольняти конкретні інформаційні потреби користувачів. У системі бухгалтерського обл ...

... і переробки суб’єкт (організація) створює нову, вже внутрішню інформацію, що призначена для власного споживання. [9, с. 70-73] Класифікують джерела інформації через необхідність їх раціонального використання, бо для підготовки та прийняття управлінських рішень доводиться користуватися найрізноманітнішими джерелами інформації. Мета будь-якої класифікації – адекватно відобразити головні, ...

... тим при інших рівних умовах, є можливість з більшою впевненістю досягти бажаних результатів. Однак є обставини, які не відповідають наведеному критерію [7, 29]. Основними проблемами прогнозування в прийнятті управлінських рішень є: 1. Достовірність прогнозу може бути оцінена тільки після завершення події, тобто після реалізації управлінського рішення. 2. Критерій оцінки якості ...

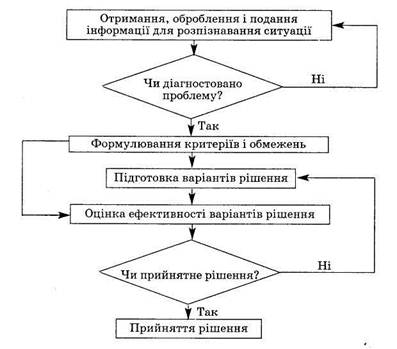

... ізації рішення, що здійснюється у декілька етапів. Зворотний зв'язок дає змогу своєчасно отримувати інформацію для коригування рішень, за необхідності вносити зміни в перебіг їх виконання. [3] 2.2. Методи прийняття управлінських рішень Технологія прийняття рішень передбачає певну послідовність управлінських операцій і процедур. Це діагностика проблеми; визначення можливих способів її розв' ...

0 комментариев