Теоретические и методические основы формирования корпоративного духа и организационной культуры в организации

Объективистские трактовки организационной культуры

Методика формирования организационной культуры и корпоративного духа организации

Корпоративный дух и его влияние на личность человека внутри организации

Финансовое состояние организации

Председатель Правления

Описание системы корпоративных норм и правил в ЗАО «Банке Русский Стандарт»

Рекомендации по внедрению комплекса мероприятий по развитию и укреплению корпоративного духа

Навигация

Рекомендации по внедрению комплекса мероприятий по развитию и укреплению корпоративного духа

Корпоративный дух и организационная культура

110428

знаков

12

таблиц

0

изображений

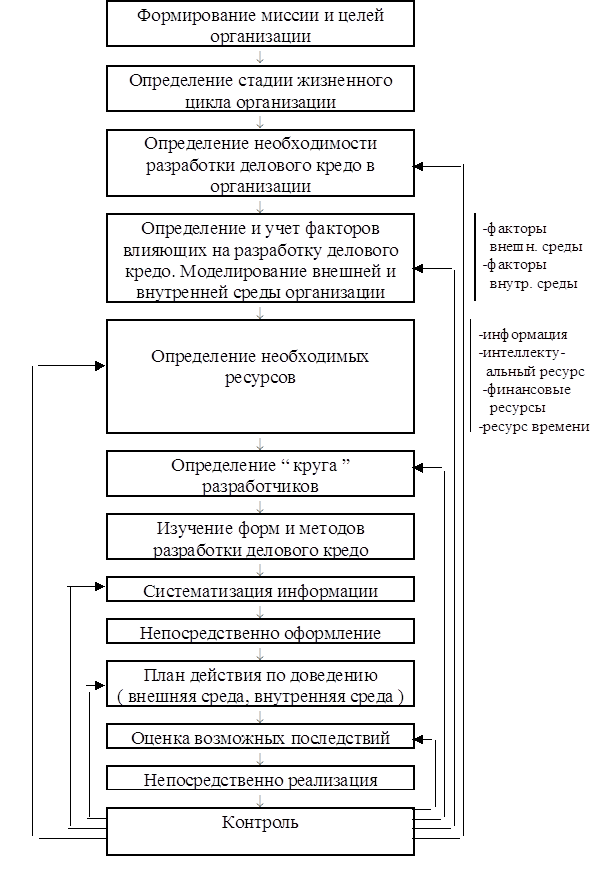

4.2 Рекомендации по внедрению комплекса мероприятий по развитию и укреплению корпоративного духа

Для внедрения предлагаемого документа - Правил корпоративного поведения сотрудников Банка - необходимо проведение определенных манипуляций, чтобы его внедрение происходило плавно и позволило успеть сотрудникам приспособиться к нововведениям, для этого необходимо, чтобы сотрудники приняли это нововведение, поняли его значимость и безукоризненно следовали новым технологиям ведения бизнеса, оказания услуг. Наиболее эффективным мотивационным воздействием всегда было и остается материальное воздействие. Поэтому, социальные программы, проводимые в Банке имеют своей целью социальную защиту всех работников, независимо от категории и статуса, и создание благоприятного социально-психологического климата в рабочих коллективах, путем дополнительных социальных выплат, льгот, которые предоставляются работникам помимо заработной платы. Производя материальное поощрение работников за добросовестный труд, премирование к профессиональным праздникам, Банк воспитывает в них элементы корпоративности, ощущения сплоченности одно большой команды, заслужившей за свои труды вознаграждения.

Многие представительства Банка являются градообразующими, они расположены в маленьких городках с недостаточно развитой инфраструктурой. Это заставляет руководство обратить пристальное внимание на вопросы организации досуга работников и членов их семей. С этой целью Банком могут проводятся спортивные соревнования среди коллективов представительств соседних городов – так сотрудники Банка будут ощущать себя не только членами одной городской команды, но это позволит им осознать огромные масштабы деятельности Банка, почувствовать, что они являются единицей гигантской системы, и именно на них, на этих единицах держится весь бизнес Банка.

Сознавая, что Банк заботится о своих работниках, сотрудники в свою очередь способны показать очень высокие результаты. Самым важным пунктом социальной программы, которая должна иметь место в деятельности Банка, является забота о здоровье работников. Необходимо оказывать материальную помощь на лечение и в том числе на дорогостоящие операции, должны предоставляться страховые медицинские полюса, дающие возможность сотрудникам на получение любого рода медицинской услуги. Также, показывая заботу о своем персонале, Банк может производить частичные компенсации санаторно-курортного лечения для работников и их детей.

Банк выделяет необходимые ресурсы для развития и обучения персонала. Обучение и повышение квалификации проводится как обязательное, по требованию контролирующих и надзорных органов, так и плановое, в соответствии с планами развития на подразделениях и представительствах Банка. Для обучения работников используется метод корпоративного обучения на рабочем месте (метод наставничества). Для повышения квалификации специалистов и руководителей организуются внутренние и выездные семинары, собеседования, аттестационные мероприятия.

Кроме всего перечисленного, необходимо разработать систему контроля за соблюдением норм и правил корпоративного поведения, где необходимо прописать все меры ответственности за несоблюдение норм поведения и нарушение положений документа. Ответственность должны нести не только рядовые сотрудники, но и руководители, которые в первую очередь должны быть поставлены в известность в случаях возникновения сомнительных ситуаций. Руководители подразделений должны способствовать пониманию и отвечать за соблюдение основных положений Правил корпоративного поведения сотрудниками своих подразделений. Контролировать поведение своего персонала и докладывать о соответствующих инцидентах. За неправильные действия в отдельно взятых подразделениях ответственность должны нести не только сотрудники, их совершившие, но и их руководители, за исключением тех случаев, когда имеются доказательства того, что последние безоговорочно следовали положениям данного документа. К нарушителям правил должны применяться дисциплинарные меры. К нарушениям следует относить также и случаи пренебрежительного отношения к доведению до сведения сотрудников содержания правил корпоративного поведения.

ЗАКЛЮЧЕНИЕ

Все специалисты-практики подчеркивают высокую значимость организационной культуры, как эффективного инструмента управления компанией; исследователи проблемы, как теоретики, так и практики, отмечают устойчивую связь между успешностью компаний и степенью развитости их организационных культур.

Из всего многообразия явлений организационной культуры специалисты-практики уделяют особое внимание ее основным элементам.

На базе полученных теоретических данных, была разработана организационная культура ЗАО «Банка Русский Стандарт».

Поскольку организационная культура – это то, что создается годами, формируется в процессе деятельности организации, то сначала мы в данной работе изучили нынешнее положение дел в компании, определили какие ценности культивировались в ней с самого начала. Затем сопоставили, насколько существующий корпоративный подход к решению вопросов соответствует тем задачам, которые стоят перед бизнесом на данном этапе.

Вывод проделанной рароты: организационная культура «Русского Стандарта» полностью соответствует целям и задачам, которые стоят перед организацией на настоящем этапе развититя.

Организация «Банк Русский Стандарт» является клиентоориентированной, поэтому, кроме требований, предъявляемых к профессиональному уровню кандидатов надо уделять большое внимание наличию у потенциальных сотрудников таких качеств, как лояльность, коммуникабельность, дружелюбие, настрой на взаимную помощь и поддержку.

Для большей построения более крепкого корпоративного духа организации необходимо документально закрепить все принципы и нормы организационного поведения всех сотрудников банка. Для этого необходимо разработать рекомендации по созданию Кодекса корпоративного поведения.

СПИСОК ЛИТЕРАТУРЫ

1. Абрамова С.Г., Костенчук И.А. О понятии «корпоративная культура». - М.: Дрофа, 2001. – 269с.

2. Албастова Л. Н. Технология эффективного менеджмента.- М.: «Издателство ПРИОР», 2006. – 359с

3. Богданова М. Моральный кодекс бизнесменов // Япония сегодня. Москва, - 2007. - №6. – С. 32.

4. Банк Русский Стандарт. Электронный источник – режим доступа: http://www.super-brands.ru

5. Власова Н. Корпоративная культура // Дела, люди XXI. – 2001. - №10. – С. 3-5.

6. Гурьева Л. Каждый день на связи Париж // Биржа плюс карьера, Нижний Новгород. – 2005. - №4. – С. 19.

7. Зрелов П., Шихирев П., Ратникова Г. О национальной программе «Российская деловая культура» // Служба персонала. 2006. - №9. – С. 23-25

8. Иванова С. Корпоративная культура - эффективное средство мотивации сотрудников // Cлужба персонала. – 2003. - №9. – С. 15-16.

9. Крылов Н. Традиции и ритуалы: От ремесленников Древнего Рима до компаний ХХ века. // Капитал (Москва). – 2001. – №5. – С. 2-6.

10. Корпоративная культура Intel. Электронный источник – режим доступа: http://www.mtel.ru

11. Кричевский Р. Л. Если Вы - руководитель... Элементы психологии менеджмента в повседневной работе. - М.: Дело, 2003. – 316с.

12. Корпоративный дух организации. Электронный источник – режим доступа: http://www.advertme.ru

13. Корпоративный дух организации. Электронный источник – режим доступа: http://www.advertme.ru

14. Кредитный рейтинг по национальной шкале ruBB. Электронный источник – режим доступа: http://www.standardandpoors.ru

15. Корпоративная культура в практике бизнеса: символы и образы. Электронный источник – режим доступа: http://e-xecutive.ru

16. Культ культуры. // Советник. – 2006. - №10. – С. 32.

17. Культура организации. Электронный источник – режим доступа: http://panorama.irk.ru

18. Лапицкий М. Предпринимательская культура. Электронный источник – режим доступа: http://www.transport.ru

19. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. - М., «Дело», 2002. – 361с.

20. М. Сухорукова. Корпоративная культура промышленного предприятия. «Управление персоналом» №11, 2000. Электронный источник – режим доступа: http://www.hrm.ru

21. Ниесов И. Корпоративная идеология как инструмент мотивации. Электронный источник – режим доступа: http://www.rabota.ru

22. Организационна культура. Электронный источник – режим доступа: http://psyfactor.org

23. Павел Шило. Корпоративное управление. Мода или осознанная необходимость? Электронный источник – режим доступа: http://go.mail.ru/

24. Профессионализм стоит дорого именно потому, что приносит высокую прибыль. // Рынок ценных бумаг. – 1999. - №010. – С. 10-15.

25. Пичугин И., Умаров М. Японские электронные компании. Корпоративная Япония. // Koммepcaнтъ. - 1999. - №100. – С. 12-14.

26. Радугин А.А., Радугин К.А. Введение в менеджмент: социология организаций и управления. – Воронеж.: НИИВО, 2005. – 156с.

27. Спивак В. А. Корпоративная культура: теория и практика / В. А. Спивак. М. и др.: Питер, 2001. 345 с.

28. Собчик Е. Корпоративная культура. Царское ли это дело? Из опыта работы с крупными коммерческими организациями. Электронный источник – режим доступа: http://www.ug.m

29. Стернин И., Панферова Н. Кодекс корпоративной этики: каждой компании - свой кодекс. Электронный источник – режим доступа: http://art.thelib.ru

30. Самарцева О.К. Организационная культура предприятия. Электронный источник – режим доступа: http://ipmconsult.ru

31. Сащенкова Н. Организационная культура и ее влияние на эффективность организации. – Обнинск.: Феникс. – 2001. – 296с.

32. Уралсиб укрепил позиции в десятке самых узнаваемых российских банков. Электронный источник – режим доступа: http://www.officemart.ru

33. Финансовый отчет. Электронный источник – режим доступа: http://www.brs.ru

ГЛОССАРИЙ КЛЮЧЕВЫХ СЛОВ

Формирование организационной культуры (стр. 15) — это попытка конструктивного влияния на социально-психологическую атмосферу, поведение сотрудников.

Организационная идеология (стр.17) – это дух компании, то есть эмоциональное состояние, характеризующее уровень вовлеченности сотрудников, их преданность и соответствие поведения корпоративным нормам, а также восприятие бренда внешними целевыми аудиториями (например, имидж компании как работодателя).

Организационная культура (стр. 18) – 1) система символических посредников, направляющих и ограничивающих активность членов организации; 2) совокупность базовых представлений, разделяемых большинством членов организации или её активным ядром, которые служат средством внутренней регуляции и программирования организационного поведения индивидов или группы на символическом уровне.

Корпоративный дух (стр. 20)— в широком смысле слова понятие, которое тождественно невещественному началу определенной компании, в узком смысле слова соответствует идеальным стремлениям данной компании.

Корпоративная философия (стр.20) — знание, представления о закономерностях, которым подчинены как бытие, так и мышление сотрудника данной компании. Корпоративная философия является важным элементом сознания сотрудников данной компании и определяется, в конечном счете, экономическими задачами компании.

Коллектив (стр21) это структура специалистов, личностей, профессионалов. Высшая форма коллективизма называется солидарность.

Эгрегар (стр23) это коллективное состояние сознаний

ПРИЛОЖЕНИЕ 1

Понятия «организационная культура» и их авторы

| 1952 | Э. Джакус | Культура предприятия — это вошедший в привычку, ставший традицией образ мышления и способ действия, который в большей или меньшей степени разделяют все работники предприятия и который должен быть усвоен и хотя бы частично принят новичками, чтобы новые члены коллектива стали «своими». |

| 1974 | Л. Эллрилж, А. Кромби | Под культурой организации следует понимать уникальную совокупность норм, ценностей, убеждений, образцов поведения и т.п., которые определяют способ объединения групп и отдельных личностей в организацию для достижения поставленных перед ней целей. |

| 1981 | X. Шварц, С. Дэвис | Культура организации представляет собой комплекс убеждений и ожиданий, разделяемых членами организации. Эти убеждения и ожидания формируют нормы, которые в значительной степени определяют поведение в организации отдельных личностей и групп. |

| 1981 | У. Оучи | Организационная культура — символы, церемонии и мифы, которые сообщают членам организации важные представления о ценностях и убеждениях. |

| 1982 | К. Голд | Корпоративная культура — это уникальные характеристики воспринимаемых особенностей организации, того, что отличает ее от всех других в отрасли. |

| 1982 | М. Паканов-ский, Н. О'Доннел-Тружиллио | Организационная культура — это не просто одна из составляющих проблемы, это сама проблема в целом. На наш взгляд, культура — это не то, что организация имеет, а то, чем она является. |

| 1983 | Л. Смирсич | Организационная культура представляет собой приобретенные смысловые системы, передаваемые посредством естественного языка и других символических средств, которые выполняют репрезентативные, директивные и аффективные функции и способны создавать культурное пространство и особое ощущение реальности. |

| 1985 | С. Мишон, П. Штерн | Организационная культура — совокупность символов, ритуалов и мифов, которые соответствуют разделяемым ценностям, присущим предприятиям, и передаются каждому члену из уст в уста в качестве жизненного опыта. |

| 1985 | В. Сате | Культура представляет собой набор важных установок (часто не формулируемых), разделяемых членами того или иного общества. Эти важнейшие понятия состоят из норм, ценностей, подходов, убеждений. |

| 1985 | Э. Шейн | Культура — это совокупность коллективных базовых правил, изобретенных, открытых или выработанных определенной группой людей по мере того, как она училась решать проблемы, связанные с адаптацией к внешней среде и внутренней интеграцией, и разработанных достаточно хорошо для того, чтобы считаться ценными. Следовательно, новых членов группы следует обучать этим правилам как единственно правильному способу постигать что-либо, думать и чувствовать в ситуациях, связанных с решением подобных проблем. |

| 1986 | Г. Морган | Культура в метафорическом смысле — это один из способов осуществления организационной деятельности посредством использования языка, фольклора, традиций и других средств передачи основных ценностей, убеждений, идеологии, которые направляют деятельность предприятия в нужное русло. |

| 1986 | Р. Килманн, M. Сакстон | Организационная культура — это философские и идеологические представления, ценности, убеждения, верования, ожидания, аттитюды и нормы, которые связывают организацию в единое целое и разделяются ее членами. |

| 1987 | К. Шольц | Корпоративная культура представляет собой неявное, невидимое и неформальное сознание организации, которое управляет поведением людей и, в свою очередь, само формируется под воздействием их поведения. |

| 1991 | Г. Хофстеде | В широком смысле организационная культура — коллективное программирование мыслей, которое отличает членов одной организации от другой. |

| 1992 | Д. Дреннан | Культура организации — это все то, что для последней типично: ее характерные черты, превалирующие отношения, сформировавшиеся образцы принятых норм поведения. |

| 1993 | А. Уильямс, П. Добсон, М. Уолтерс | Культура — это общие для всех, относительно устойчивые убеждения, отношения и ценности, существующие внутри организации. |

| 1993 | А. Фурнхам, Б. Гунтер | Культура — разделяемые всеми верования, установки и ценности, которые существуют в организации. Иными словами, культура — это то, как мы здесь работаем. |

| 1993 | А. Мак-Лин, Ж. Маршалл | Организационная культура есть совокупность традиций, ценностей, установок, убеждений и отношений, которые создают всеобъемлющий контекст для всего, что мы делаем или, о чем думаем, выполняя работу в организации. |

| 1995 | Э. Браун | Организационная культура — это набор убеждений, ценностей и усвоенных способов решения реальных проблем, сформировавшийся за время жизни организации и имеющий тенденцию проявления в различных материальных формах и в поведении членов организации. |

| 1998 | Б. Карлофф | Культура корпорации — определенные позиции, точки зрения, манеры поведения, в которых воплощаются основные ценности, выражение этих ценностей претворено в организационной структуре и в кадровой политике. |

| 1998 | М. Армстронг | Корпоративная культура — это совокупность убеждений, отношений, норм поведения и ценностей, общих для всех сотрудников данной организации. Они могут не быть четко выражены, но при отсутствии прямых инструкций определяют способ действий и взаимодействий людей и в значительной мере влияют на ход выполнения работы. |

| 2002 | Д. Мацумото | Организационная культура — динамическая система правил, разделяемых членами организации. Такие правила включают в себя разнообразные психологические конструкты, например отношения, ценности, убеждения, нормы и поведение. Это нечто большее, чем просто поведенческие практики, которые мы наблюдаем в повседневной производственной деятельности. Она имеет отношение к глубоко укорененным ценностям и убеждениям, которые считают важными для себя не только отдельные работники, но и вся организация в целом. |

| 1993, 1998 | Р.Л. Кричевский | Корпоративная культура охватывает большую часть явлений духовной и материальной жизни коллектива: доминирующие в нем моральные нормы и ценности, принятый кодекс поведения и укоренившиеся ритуалы, манера персонала одеваться и установленные стандарты качества, выпускаемого продукта и т.д. |

| 1997 | Ю.Г. Одегов, П.В. Журавлев | Культура организации — это совокупность типичных для нее ценностей, норм и точек зрения или идей, которые сознательно или подсознательно формируют образец поведения для сотрудников организации. Они входят в традицию, подвергаются изменениям и узнаются по символам. Культура организации может рассматриваться как выражение ценностей, которые воплощены в организационной структуре и в кадровой политике. |

| 2000 | В.В. Томилов | Корпоративная культура — это совокупность мышления, определяющая внутреннюю жизнь организации; это образ мышления, действия и существования. Культура корпорации может рассматриваться как выражение основных ценностей в организационной структуре; системе управления; кадровой политике, оказывая на них свое влияние. |

| 2000 | В.В. Козлов, А. А. Козлова | Корпоративная культура — система формальных и неформальных правил и норм деятельности, обычаев и традиций, индивидуальных и групповых интересов, особенностей поведения работников данной организационной структуры, стиля руководства, показателей удовлетворенности работников условиями труда, уровня взаимного сотрудничества, идентифицирования работников с предприятием и перспективами его развития. |

| 2001 | А.О. Блинов, О.В. Василевская | Корпоративная культура — это набор наиболее важных предположений, принимаемых членами организации и получающих выражение в заявляемых организацией ценностях, задающих людям ориентиры их поведения и действий, которые передаются через символические средства духовного и материального внутриорганизационного общения. |

| 2001 | В.А. Спивак | Культура корпорации — очень сложное, многослойное, динамичное явление, включающее и материальное, и духовное в поведении организации по отношению к субъектам внешней среды и к собственным сотрудникам. |

| 2001 | О. С. Виханский, А.И. Наумов | Организационная культура — это набор наиболее важных предположений, принимаемых членами организации и получающих выражение в заявляемых организацией ценностях, задающих людям ориентиры их поведения. Эти ценностные ориентации передаются индивидам через «символические» средства духовного и материального внутриорганизационного окружения. |

| 2002 | А.В. Карпов | Организационная культура — совокупность норм, правил, обычаев и традиций, которые поддерживаются субъектом организационной власти и задают общие рамки поведения работников, согласующиеся со стратегией организации. |

| 2003 | Т.О. Соломани дина | Организационная культура — социально-духовное поле компании, формирующееся под воздействием материальных и нематериальных, явных и скрытых, осознаваемых и неосознаваемых процессов и явлений, определяющих единство философии, идеологии, ценностей, подходов к решению проблем и поведения персонала компании и позволяющих организации продвигаться к успеху. |

ПРИЛОЖЕНИЕ 2

Балансовые показатели «Банка Русский Стандарт»

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таблица 2. Отчет "Банка Русский Стандарт" о прибылях и убытках*

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таблица 3. Анализ финансовых показателей*

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ПРИЛОЖЕНИЕ 3

Тест «Уровень организационной культуры» (ОК)| Суждения | Баллы | ||||||||||

| 1. | На нашем предприятии вновь нанятым работникам предоставляется возможность овладеть специальностью | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 2. | У нас имеются четкие инструкции и правила поведения всех категорий работников | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 3. | На ша деятельность четко и детально организована | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 4. | Система заработной платы у нас не вызывает нареканий работников | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 5. | Все, кто желает, у нас могут приобрести новые специальности | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 6. | На нашем предприятии налажена система коммуникаций | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 7. | У нас принимаются своевременные и эффективные решения | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 8. | Рвение и инициатива у нас поощряются | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 9. | В наших подразделениях налажена разумная система выдвижения на новые должности | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 10. | У нас культивируются разнообразные формы и методы коммуникаций (деловые контакты, собрания, информационные распечатки и др.) | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11. | Наши работники участвуют в принятии решений | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 12. | Мы поддерживаем хорошие взаимоотношения друг с другом | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 13. | Рабочие места у нас обустроены | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 14. | У нас нет перебоев в получении внутрифирменной информации | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 15. | У нас организована профессиональная (продуманная) оценка деятельности работников | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 16. | Взаимоотношения работников с руководством достойны высокой оценки | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 17. | Все, что нужно для работы, у нас всегда под рукой | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 18. | У нас поощряется двухстороння коммуникация | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 19. | Дисциплинарные меры у нас применяются как исключения | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 20. | У нас проявляется внимание к индивидуальным различиям работников | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 21. | Работа ля меня интересна | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 22. | На нашем предприятии поощряется непосредственное обращение мастеров и бригадиров к руководству | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 23. | Конфликтные ситуации у нас допускаются с учетом всех реальностей обстановки | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 24. | Рвение к труду у нас всячески поощряется | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 25. | Трудовая нагрузка у нас оптимальная | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 26. | У нас практикуется делегирование полномочий на нижние эшелоны управления | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 27. | В наших подразделениях господствует кооперация и взаимоуважение между работниками | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 28. | Наше предприятие постоянно нацелено на нововведения | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 29. | Наши работники испытывают гордость за свою организацию | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

1. Подсчитайте общий балл. Для этого надо сложить показатели всех ответов.

2. Посчитайте средний балл по секциям:

Работа - 1, 5, 9, 13, 17, 21, 25.

Коммуникации - 2, 6, 10, 14, 18, 22.

Управление - 3, 7, 11, 15, 19, 23, 26, 28.

Мотивация и мораль – 4, 8, 12, 16, 20, 24, 27, 29.

Интерпретация

Индекс «ОК» определяется по общей сумме по общей сумме полученных баллов. Наибольшее количество баллов – 290, наименьшее - 0. Показатели свидетельствуют о следующем уровне «ОК».

261 – 290 - очень высокий

175 – 260 - высокий

115 – 174 - средний

ниже 115 – имеющий тенденцию к деградации

Узкие места «ОК» определяются по средним величинам секций. Показатели в баллах по секциям свидетельствуют о следующем состоянии в коллективе:

9-10 - великолепное

6-8 - мажорное

4-5 - заметное уныние

1-3 - упадочное

Выводы:

1. Предлагаемые выше 29 суждений собраны в процессе опроса руководителей среднего и высшего звена управления. Все суждения значимы. Поэтому показатель ниже 4 баллов по какому-то пункту свидетельствует о неблагополучном положении дел на этом направлении трудовой деятельности и в межличностном общении работников. Своевременно принятые меры могут воспрепятствовать сползанию предприятия в кризисное состояние. Таким образом, работу по оздоровлению предприятия следует начинать с анализа дел, отраженных в конкретных суждениях.

2. Второй шаг деятельности по принятию оздоровительных мер – это анализ и соответствующее реагирование на показатели четырех секций : работа, коммуникации, управление, мотивация и мораль. Целеустремленная деятельность в направлениях повышения балльных показателей по секциям может способствовать поднятию индекса «ОК» в целом.

3. Степень влияния культуры на деятельность организации оценивается по трем факторам: по направленности, широте охвата и силе влияния на персонал.

Данные тестирования дают возможность оценить первый фактор в прямом виде: общий показатель свыше 175 баллов свидетельствует о положительной направленности организационной культуры.; два других фактора можно оценить на основе показателей секциям.

Похожие работы

... стабильности и преемственности в организации. Это создает у сотрудников ощущение надежности самой организации и своего положения в ней, способствует формированию чувства социальной защищенности. Во-вторых, знание основ организационной культуры своей компании помогает новым работникам правильно интерпретировать происходящие в организации события, определяя в них все наиболее важное и существенное. ...

... можно выявить главную цель системы управления персоналом организации: обеспечение кадрами, организацию их эффективного использования, профессионального, социального и культурного развития. Глава 2. Анализ формирования делового кредо в системе организационной культуры и его внедрение в практику управления ( на примере организационной культуры зарубежных компаний). 2.1 Деловое кредо ...

... норм, ценностей, убеждений, которые задают людям ориентиры их поведения и действий в организации для осуществления наиболее эффективного социального управления и успешной деятельности всей организации. Глава 2. Содержание организационной культуры Организационная культура, весьма сложный параметр организации, сильнее всего влияет на организационную эффективность, поэтому средством достижения ...

... . ОК в организации может формироваться четырьмя путями: 1. долговременной практической деятельностью. 2. деятельностью руководителя или собственника (своя ОК). 3. искусственным формированием организационной культуры специалистами консультационных фирм, 4. естественным отбором наилучших норм. правил и стандартов, привнесенных руководителем и коллективом. Особенности организационной ...

0 комментариев