Навигация

Мотив защиты от поглощений

80279

знаков

7

таблиц

2

изображения

3.3. Мотив защиты от поглощений

Помимо традиционных мотивов интеграции могут встречаться и специфические. Так, слияния для некоторых компаний представляют собой один из немногих способов противостояния экспансии на рынок более мощных западных конкурентов. В качестве последней попытки защититься от поглощения некоторые фирмы прибегают к объединению с «дружественной компанией». Нередко в качестве метода защиты производится покупка активов, которые не понравятся захватчику или которые создадут антимонопольные проблемы.

1.2 Эффект синергии и распределение выгод

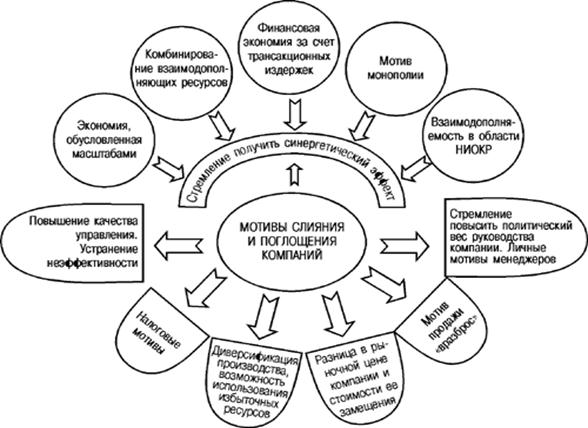

Одним из ключевых мотивов слияний и поглощений является извлечение синергетического эффекта, т.е. повышение уровня экономической эффективности консолидированной компании за счет реализации возникающих преимуществ по сравнению с эффективностью компаний - участниц сделки, например, более масштабной деятельности или оптимизации условий выполнения функций укрупненным банком. Однако в значительном числе случаев процесс слияний и поглощений, ориентированный на ожидание проявления синергетических эффектов, терпит неудачу. Отрицательные последствия могут затронуть интересы государства, основных собственников и акционеров организации как до осуществления сделки, так и после нее. Дополнительно к этому возможна неверная оценка возможностей настройки деятельности объединенного предприятия [3].

Под синергией принято понимать повышение эффективности деятельности объединенной фирмы сверх того, что две фирмы могут или должны выполнять как независимые. Под эффективной синергией понимается извлечение дополнительных экономических выгод от оптимальной консолидации актива компаний при сохранении требования к допустимому риску. Так же необходимо разработать процедуры оценки количественных показателей, характеризующих эффективную синергию с учетом факторов случайности. В качестве меры случайности разумно принять вероятность продажи консолидированной компании, структура активов которой предварительно оптимизирована. В основу подхода положен главный принцип современной экономической деятельности: принимаемые решения должны повышать стоимость компании. Слияния и поглощения в конечном итоге создают новую стоимость, и эта стоимость должна максимизироваться при условии, что выполняются требования к уровню допустимого риска предпринимательской деятельности.

Эффективная синергия реализуется за счет оптимизации объединяемых активов.

Обычно рассматривают следующие источники синергии слияний и поглощений [4]:

•увеличение доходов;

•сокращение расходов;

•усовершенствование процессов;

•финансовая экономия.

В более структурированном представлении А. Дамодаран выделяет операционную синергию, которая позволяет компаниям повысить операционный доход и/или поднять темпы роста, а также финансовую синергию, увеличивающую денежные потоки и/или снижающую стоимость привлеченного капитала. В свою очередь, в операционной синергии выделяются ее источники:

1) экономия от масштаба;

2) возможность повышать цену;

3) объединение различных функциональных сил;

4) ускоренный рост на новых или существующих рынках.

Для финансовой синергии источниками служат следующее:

1) возможность использования избыточных денежных средств для осуществления нереализуемых до слияний и поглощений проектов;

2)рост возможности заимствования;

3)выигрыш на налогах.

Отметим, что в результате слияния консолидированная компания располагает, как правило, более высоким разнообразием активов по сравнению с компаниями-участницами сделки, что позволяет при сохранении прежнего уровня риска достигать более высокой доходности активов. Таким образом, если пересмотр портфеля активов осуществить оптимальным образом, то возможно создать дополнительный источник синергии.

Извлечение синергетических эффектов за счет укрупнения бизнеса анализируют, главным образом, в аспектах возможного сокращения производственных издержек. Аналитики обычно проводят также и дополнительный анализ увеличения доли консолидированного банка на рынке в перспективе. При этом остается без должного внимания корпоративная деятельность до и после слияний и поглощений. Как правило, крупные компании для обеспечения ликвидности активов и создания источников финансирования формируют портфели активов. После консолидации компании возникает необходимость рационально пересмотреть структуру активов. Новый уровень разнообразия финансовых и реальных активов предоставляет потенциал достижения большей доходности инвестиций по сравнению с доходностями исходных портфелей активов компаний, если удовлетворяется прежнее требование к допустимому риску. Оптимальный пересмотр объединенных активов дает возможность создать дополнительную стоимость. Эта стоимость является результатом оптимизации взаимодействия активов.

1.3 Анализ экономических выгод и издержки слияний

Необходимо провести сравнительную характеристику возможностей, которые предоставляет выбор стратегии расширения за счет слияний или поглощений, и сложностей, которые могут быть связаны с реализацией данной стратегии расширения.

Выделим сравнительные преимущества и сложности реализации стратегии расширения за счет слияний или поглощений (см. таблицу 1.1).

Таблица 1.1 Преимущества и сложности, связанные с реализацией стратегии расширения за счёт слияния и поглощения

| Преимущества реализации стратегии за счёт слияния или поглощения | Сложности, связанные с реализацией стратегии расширения за счёт слияния или поглощения |

| 1. Экономия времени при достижении поставленной цели | 1. Сложности с оценкой компании-цели |

| 2. Снижение издержек адаптации | 2. Сопротивление компании-цели |

| 3. Снижение издержек конкуренции | 3. высокие финансовые расходы |

| 4. Объединение ресурсов, позволяющих добиться дополнительных преимуществ | 4. Проблемы объединения компании после проведения сделки слияния |

| 5. Экономия на транзакционных издержках | 5. Сложности с персоналом и организационной культурой |

| 6. Получение доступа к стратегическим активам |

Рассмотрим подробнее преимущества реализации стратегии расширения за счет слияний и поглощений.

Одним из главных условий, которые учитывают компании при планировании pacширения за счет слияний или поглощений, является возможность экономии времени при достижении поставленной цели. Рост через слияния и поглощения может быть более быстрым в условиях необходимости оперативного реагирования на сложившуюся ситуацию. Возможности для расширения могут быть привлекательными в течение определенного времени, и органический рост может не позволить ими воспользоваться. Объединение с другой компанией сэкономит время и необходимое для создания собственной компании, поиска поставщиков, наладки производственных процессов и формирования дистрибьюторской сети.

Следующий немаловажный фактор, влияющий на способ реализации стратегии расширения, - возможность снижения издержек адаптации. Например, компания принимает решение осуществлять деятельность в другом географическом регионе. В данном случае слияния или поглощения с местными компаниями являются менее затратными и рискованными, поскольку снижаются издержки адаптации к специфическим для данного региона условиям функционирования. Наглядными являются примеры, когда крупные банки, стремясь проникнуть в другие peгионы, поглощают местные банки со сложившейся филиальной структурой и клиентской базой, а также поглощения крупными операторами сотовой связи более мелких компаний данной отрасли в иных географических областях [2].

Важное значение также имеет возможность снижения издержек конкуренции. Стратегия может предполагать экспансию компаний в другие отрасли. Стремление компании к освоению нового для неё бизнеса может быть продиктовано такими целями, как, например, выравнивание денежных потоков либо освоение отрасли с большими перспективами. Создание собственного предприятия в новой отрасли может быть сопряжено с издержками на преодоление барьеров вхождения и издержками конкурентной среды.

Нередко компании ставят целью возможность объединения ресурсов, позволяющего добиться дополнительных преимуществ. Такими преимуществами могут быть экономия на издержках и рост доходов сверх суммы данных изменений, которые возможно произвести по отдельности. Выявление возможностей получения операционных преимуществ, ввиду сокращения дублирующих функций, стимулирует компании к выбору стратегии роста за счет слияний и поглощений. Также причиной, по которой компании выбирают данный механизм развития, является наличие у компаний-целей тех или иных возможностей или ресурсов, которые могут позволить эффективно противостоять более крупным конкурентам. Примером может служить слияние небольшой компании биоинженерной или компьютерной отрасли, обладающей ноу-хау, с компанией-конкурентом, располагающей финансовыми ресурсами, объединение данных ресурсов дает конкурентные имущества и выгодно обеим сторонам сделки.

Стратегическое решение относительно вертикальной интеграции может обеспечивать возможность экономии на транзакционных издержках. Данное условие является наиболее характерным для принятия компаниями решений о слияниях или поглощениях в отношении собственных поставщиков или клиентов. В большинстве случаев данная стратегия расширения экономически неоправданна, чем создание собственных производств либо каналов сбыта. Рыночные отношения с независимыми поставщиками и клиентами могут не устраивать компании ввиду больших операционных расходов. Объединение операций, расширение технологических возможностей, обеспечение устойчивого канала распределения или канала поставок, снижение издержек рынка, решений проблемы дебиторской задолженности, а также повышение рыночной мощи и усиление барьеров в отрасли - те преимущества, которыми может быть обеспечена компания при объединении с компаниями - партнерами по бизнесу. Примером данных объединений может служить ситуация, когда нефтедобывающая компания приобретает нефтеперерабатывающий завод, сеть автозаправочных станций или компанию, занимающуюся разведкой нефтяных месторождений.

Выбор реализации стратегии расширения за счет слияний или поглощений может предоставлять доступ к стратегическим активам: патентам, лицензиям и НИОКР. В условиях органического роста данные активы могут быть труднодостижимы или недоступны.

Принимая во внимание данные возможности, и учитывая другие положительные факторы, компании также должны иметь представление и о негативных последствиях данного решения и трудностях, которые оно может повлечь.

Одной из наиболее существенных сложностей, с которой компании могут столкнуться еще на начальных этапах планирования сделки, является оценка компании-цели. Каждая компания обладает собственным уникальным набором характеристик, которые могут не учитываться в стандартных методах оценки. Выявление данных характеристик и определение их роли в будущей интегрированной компании способны существенно влиять на стоимость сделки. Другой важный момент при проведении оценки - непредоставление информации (или ограничение доступа к ней), необходимой для проведения процедуры, что весьма затрудняет определение реальной стоимости бизнеса. Данная проблема характерна для недружественных поглощений.

Стремление к получению дополнительных выгод от объединения компаний побуждает компании платить премии сверх рыночных цен за компании-цели, однако зачастую эффекты от данных выгод являются переоцененными или трудно осуществимыми.

Также в процессе планирования сделки компании могут испытывать сопротивление компании-цели. В случае недружественного поглощения менеджмент компании может предпринимать ответные меры. Практика осуществления процессов слияний и поглощений сформировала определенные механизмы защиты от поглощений. Все меры по сопротивлению поглощению можно разделить на две части - превентивные и активные действия.

При планировании сделок слияний или попечении компании должны учитывать, что зачастую они будут связаны с повышенными финансовыми расходами. Осуществление процесса слияний или поглощений требует больших затрат на его финансирование. Слияния могут быть оплачены деньгами, ценными бумагами либо комбинацией акций и ценных бумаг. В зарубежной практике широкое применение получила техника финансирования с привлечением заемного капитала для покупки акций компаний. Обеспечением долга могут выступать будущие денежные поступления, генерируемые объединенной компанией. Поскольку финансирование слияний - рискованный проект, для его осуществления обычно привлекается синдикат банков с целью распределения рисков между несколькими банками.

На заключительных стадиях процесса слияний или поглощений могут возникнуть проблемы объединения компаний после проведения сделки слияния. Это один из самых сложных этапов в слиянии компаний. Объединение операций, производств, каналов сбыта, финансов, технологий требует значительных усилий менеджмента обеих компаний. Определение выгод интеграции, глубина и время интеграции должны быть проанализированы и разработаны заранее. Успех всей сделки зависит именно от этой стадии и того, каким образом она будет осуществлена.

Также немаловажным фактором являются различные сложности с персоналом и корпоративной культурой. Адаптация корпоративных культур двух разных компаний может сильно затормозить процесс извлечения выгод от слияния и потребовать значительных временных, финансовых и управленческих ресурсов на перестройку. Другой проблемой может стать распределение мест в совете директоров и исполнительных органах объединенной компании среди бывших управляющих. Стремление устранить дублирующие отделы и функции, такие как, например, бухгалтерия, отдел маркетинга, финансовый отдел, приводят к сокращению рабочих мест и увольнению сотрудников, что требует выплаты пособий.

Если для белорусского бизнеса слово сочетание «поглощение компании» имеет негативный оттенок, то в западной экономике в настоящее время наблюдается настоящий бум поглощений.

Практически ежедневно в западной прессе появляются сообщения об очередных поглощениях. Враждебный захват немецкой компании Mannesmann компанией Vodafone, слияние Daimler AG и Crysler Corp. — сделки, которые привлекли внимание широкой общественности. Также нельзя не сказать про такие крупные поглощения среди авиапроизводителей: Boeing и McDonnell; среди автомобилестроительных концернов: BMW и Rover Group, Daimler — Benz и Chrysler; нефтяных компаний: British Petroleum и Amoco, Mobil и Texaco; финансовых институтов Morgan Stabley и Dean Whitter Discovery; аудиторских фирм: Coopers&Lybrand и Pricewaterhouse. Крупные компании стремятся изыскивать дополнительные источники расширения своей деятельности, среди которых одним из наиболее популярных является поглощение компаний.

Чтобы понять причины их нынешнего роста, следует иметь в виду, что расширение масштабов компании является неотъемлемой чертой любого бизнеса. Причиной для нынешнего роста количества поглощений в странах с развитой рыночной экономикой стало несколько факторов. С одной стороны, беспрецедентный рост фондового рынка США в последнем десятилетии XX в. позволил американским фирмам достаточно легко получать денежные средства через дополнительное размещение своих акций. С другой стороны, мировой финансовый кризис поставил многие фирмы в тяжелое положение, и их акционеры и менеджмент готовы были присоединиться к более успешному конкуренту, чтобы избежать возможного банкротства. В Европе также действует две тенденции. С одной стороны, единый европейский рынок позволяет использовать эффект масштаба, что дает мощный дополнительный импульс к укрупнению фирм. С другой стороны, по мере формирования единого экономического пространства усиливается конкуренция, что вынуждает многие европейские конгломераты отказываться от непрофильного бизнеса, чтобы сосредоточиться на основном.

Процесс поглощения обладает также способностью к самоускорению. Он дает толчок в росту числа консультантов, специализирующихся на оказании содействия процессу поглощения, которые, в свою очередь, раскручивают популярность захватов, подобно маркетинговой компании, тем самым обеспечивая себе будущее.

Самое острое противоречие, которые можно выделить в поглощениях компаний на Западе — это то, что в иностранной практике данный процесс вошел в законодательное, легальное русло.

Рассматривая ситуацию в странах СНГ в сфере враждебных захватов предприятий, нужно сказать, что особенно благоприятным условием реализации поглощений является процедура банкротства, реорганизация компании.

Компании обычно ведут нормальную хозяйственную деятельность, когда впервые приходит весть о начале корпоративной войны. Такие компании уже, как правило, несут потери. Существует вероятность, что суд к этому времени принял решение по иску миноритарного акционера, которое никому не известно. Реестр акционеров, в котором определено право собственности компании на акции дочерних компаний, может быть уже изъят.

Перед менеджментом подвергшимся враждебному нападению компании неожиданно возникает сложная юридическая и экономическая проблема, которой эта компания не всегда готова противостоять. Компании, подвергшиеся захвату, оказываются в стратегически и тактически неблагоприятных условиях, которые могут стать роковыми.

Первым шагом менеджмента и крупных акционеров компании в защите интересов должны стать необходимые подготовительные меры защиты от потенциального враждебного поглощения.

В этих целях следует провести правовую и экономическую оценку того, может ли компания стать объектом захвата. Прежде всего это касается компаний, работающих в отраслях промышленности, связанных с природными ресурсами, а также мясокомбинатов, ликероводочных заводов, компаний, располагающих дорогостоящими зданиями, компаний с положительным движением денежных средств.

Для проведения полного анализа угрозы враждебного поглощения предприятия следует предварительно ответить на некоторые вопросы, в частности: поступали ли руководству спонтанные предложения о продаже доли в компании в течение последнего года; случались ли враждебные захваты других компаний в той же отрасли промышленности, в которой работает данное предприятие; является ли компания одной из компаний отрасли, в которой может быть осуществлена консолидация; является ли отрасль составной частью большого количества небольших самостоятельных предприятий, которые в Советском Союзе управлялись как звенья единой отрасли (производственного цикла), выполняющей единый общий производственный план; существует ли наметившаяся тенденция консолидации компаний аналогичной отрасли промышленности в несколько крупных промышленных групп за рубежом; есть ли среди руководителей или членов совета директоров компании те, кто занимают должности или исполняют обязанности членов совета директоров в какой-либо крупной финансово-промышленной группе; входят ли бывшие руководители или бывшие члены совета директоров в крупную, хорошо финансируемую группу.

Менеджмент, безусловно, обладает возможностями предотвратить враждебное поглощение до того, как оно начато. При этом зонами повышенного внимания должны стать история компании, ее финансирование, а также вопросы, связанные с приватизацией.

Помимо этого рассматриваются любые предполагаемые неправомерные действия, которые могут нарушить защищенность компании: долги; инвестиционные обязательства; соблюдение формальностей в ходе приватизации; реорганизация компании с целью выкупа акций и избавления от миноритарных акционеров; реорганизация компании, с тем чтобы сменить организационно-правовую форму и превратить ее в закрытое акционерное общество или общество с ограниченной ответственностью; реорганизация компании с тем чтобы вывести ценные активы, продажа стратегических активов новому юридическому лицу; передача имущества в залог и т. д.

Среди способов защиты компании можно назвать такие, как: реорганизация компании, так чтобы разделить ее на несколько небольших предприятий, ни одно из которых не будет объектом враждебного захвата; передача наиболее важных активов полностью принадлежащим дочерним компаниям; новый выпуск в дочерних компаниях акций друг для друга, которого было бы достаточно для того, чтобы уменьшить долю холдинговой компании в каждой дочерней компании до размера менее 25%; организация управления каждой дочерней компанией лояльными менеджерами; удаление всех генеральных директоров из дочерних компаний, концентрация управления в управляющей компании; передача всех бухгалтерских функций полностью принадлежащей (дружественной) бухгалтерской фирме; передача акций офшорным компаниям, реорганизация компании таким образом, чтобы «размыть» или иным образом избавиться от пакетов акций, которые могли бы препятствовать ее основной хозяйственной деятельности; изучение договора с существующим реестродержателем и проверка его лояльности либо заключение договора с новым реестродержателем; уменьшение количества акционеров, с тем, чтобы избежать законодательного требования об использовании независимого реестродержателя; передача акции в доверительное управление; залог акций, выплата всех непогашенных долгов; прекращение всяческого использование векселей; изучение всех долгосрочных договоров поставки и продажи; выпуск дополнительных акций; приобретение дополнительных пакетов акций на вторичном рынке с целью компенсирования пакетов акций потенциальных захватчиков; привлечение для этой цели финансирование; удостоверение в лояльности существующего менеджмента компании; внесение дополнений и изменений в устав, с тем чтобы максимально затруднить замену существующих членов совета директоров и руководителей. Все эти методы являются действенными при защите компании от враждебных поглощений. Следует заметить, что данный перечень не является закрытым.

Вместе с тем необходимо предусмотреть ряд процессуальных мер, направленных на защиту компании. Если нападение произошло, следует проанализировать следующие вопросы: что можно предпринять на внеочередном собрании акционеров, как обезопасить реестр акционеров, как вести хозяйственную деятельность, как предохранить банковские счета, как сохранить физический контроль над компанией и имуществом, какова должна быть стратегия связей с общественностью и взаимоотношений с государственными органами, как обеспечить личную безопасность.

Большинство компаний, против которых направлены враждебные захваты, а также их акционеры и менеджмент не готовы осуществить проведение обеспечительных мер. Как показывает практика, типичными примерами «силовых поглощений» являются следующие:

— создание системы двойного менеджмента, использование определений судов общей юрисдикции по искам акционеров для осуществления попытки силового захвата предприятий;

— создание системы двойного реестра, двух составов акционеров.

Такие примеры можно приводить до бесконечности. С точностью можно сказать лишь следующее: вероятность «силовых захватов, поглощений» или, другими словами, «корпоративных войн» в настоящее время постоянно возрастает. Появляются новые ухищренные методы нападения. Защищаться приходится, обжалуя решения судов, используя связи в политических кругах, а, к сожалению, не на основе законодательства, регулирующего положения о слиянии и поглощении юридических лиц.

Целесообразно для компаний, которые могут быть объектом захватнических действий, иметь в штате квалифицированных юристов, которые могли бы не только вести текущую деятельность, связанную с решением возникающих правовых вопросов и сопровождением сделок, договоров, в которых участвует компания, но и трезво оценить ситуацию компании с точки зрения возможности враждебного нападения.

Представляется необходимым для предотвращения враждебного поглощения иметь независимых консультантов-юристов, которые могли бы вести непрерывную и самостоятельную оценку положения дел в компании, что не исключает наличия у компании штатного юриста.

При этом не должно быть конфликта между обслуживающими предприятие консультантами-юристами и собственным юристом, работающим на постоянной основе.

Независимые консультанты-юристы имеют более широкий опыт предотвращения враждебных захватов, нежели юристы, работающие непосредственно в компании, подвергшейся поглощению. Безусловно, совместная плодотворная работа и независимых консультантов, и штатных юристов является одним из основополагающих факторов борьбы с враждебными поглощениями.

В любом случае компания, обладающая ценными активами, которые она не хочет потерять, должна в первую очередь провести правовой анализ для выявления уязвимых мест. Следует предпринять упреждающие меры для создания механизмов правовой защиты от широко распространенных методов захвата, до того, как станет слишком поздно.

Похожие работы

... в том или ином регионе мира в конкретный период времени. Такие изменения происходят, за частую, с одной стороны, в виде процессов слияния (поглощения) компаний, приводящих к образованию, как правило, диверсифицированных корпораций, с другой, и их разукрупнения. Данные изменения существенным образом затрагивают интересы государств, в которых они зарегистрированы и осуществляют свою деятельность. ...

... , что российский страховой рынок не так развит, он представляет интерес для многих потенциальных игроков. 1.4 Экономическое значение посредников при осуществлении сделок по слиянию и поглощению страховых компаний Слияния и поглощения в настоящее время относятся к одному из ключевых аспектов деятельности инвестиционных компаний и банков, предоставляющих консультационные и иные услуги в области ...

... стоимостей образующих ее фирм до их объединения. Эти выгоды и представляют собой синергетический эффект, о котором очень много говорилось при рассмотрении мотивов слияний и поглощений компаний. Расчет синергетического эффекта представляет собой одну из самых сложных задач при анализе эффективности слияний. В случае наличия синергетического эффекта слияние или поглощение считается экономически ...

... рынках кредитно-финансовых учреждений может негативно сказаться на уровне цен на финансовые продукты и навредить потребителям. Второй: некоторые слияния и поглощения могут привести к переориентации кредитно-финансовых учреждений с кредитования мелкого бизнеса на местном уровне на продукты, не учитывающие потребности отдельных мелких клиентов, но которыми легче управлять в рамках крупной ...

0 комментариев