Навигация

КОНЦЕПЦИЯ СТОИМОСТИ КОМПАНИИ И ЕЕ СВЯЗЬ С КОРПОРАТИВНЫМ УПРАВЛЕНИЕМ

35447

знаков

0

таблиц

3

изображения

2. КОНЦЕПЦИЯ СТОИМОСТИ КОМПАНИИ И ЕЕ СВЯЗЬ С КОРПОРАТИВНЫМ УПРАВЛЕНИЕМ

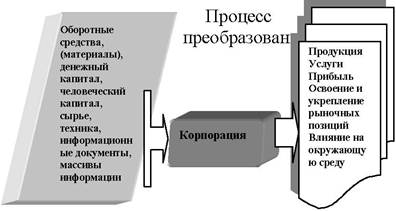

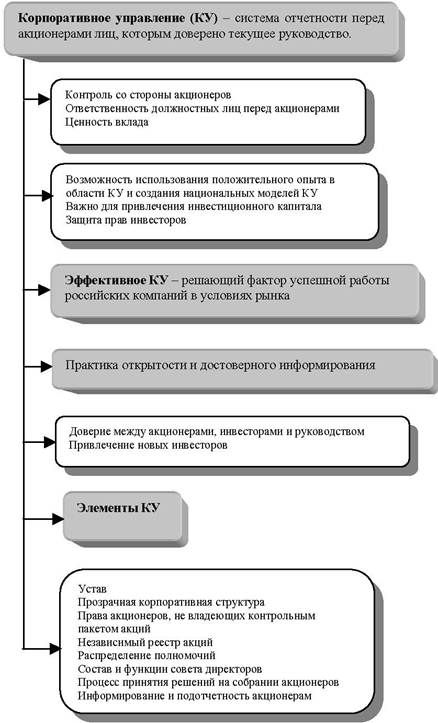

Одним из важнейших факторов и повышения эффективности инвестиционной привлекательности на современном этапе выступает качество корпоративного управления компании. Качественное корпоративное управление способствует эффективному использованию собственного и заемного капитала, а также обеспечению учета корпорацией интереса широкого круга заинтересованных лиц. Для оценки эффективности влияния этого и других факторов на конечные результаты деятельности компании все чаще используют рост ее рыночной стоимости. Рост стоимости предприятии (бизнеса) предопределяет долгосрочное и устойчивое его функционирование, способствует повышению благосостояния общества и социально-экономического развития страны.

На рубеже 80-90гг. прошлого века в американской бизнес-культуре сформировалась концепция управления VBM – управление стоимостью (ценностью) компании. В рамках VBM основной финансовой целью компании является рост ее ценности для собственников (акционеров). Соответственно, все усилия компании должны быть направлены на достижение этой цели. VBM представляет собой универсальную всеохватывающую систему управления организацией, которая включает в себя четыре основных элемента: оценивание, стратегию, финансы и корпоративное управление.

Корпоративное управление (КУ) призвано согласовывать интересы собственников и менеджеров. КУ обосновывает систему измерения и материального стимулирования, предназначенную стимулировать деятельность сотрудников и высшего менеджмента компании, направленную на создании акционерной стоимости, решая, таким образом, агентскую проблему – противоречие между интересами владельцев бизнеса и наемных работников. Когда материальное вознаграждение наемных работников компании «привязано» к размеру стоимости, созданной каждым сотрудником, они становятся материально заинтересованными в оптимизации стоимости всей компании.

В 2002 году в крупных российских компаниях начался процесс внедрения схем мотивации высшего звена управления (топ-менеджеров), ориентированных не только на краткосрочный, но и на долгосрочный результат. Ключевым стало внедрение долгосрочного компонента и строгое соблюдение формализованных условий начисления и выплат переменной части компенсации (бонусов), в частности, программ наделения менеджеров и других служащих опционами на покупку акций компаний по заранее установленной льготной цене с целью повышения из заинтересованности в результатах деятельности и лояльности к фирме. Опционные программы в период с 2001 по 2006 годы использовались в таких крупных компаниях, как "Вимм-Билль-Данн», «Вымпел», «Газпром», ЛУКОЙЛ, ЮКОС, РАО «ЕЭС России», а в 2006 году о введении подобных программ заявили, по меньшей мере, 18 крупных компании, в том числе «Роснефть», «Ситроникс», «Полюс золото». ( Есипов В.Е., Маховикова Г. А., Терехова В.В. Оценка бизнеса. 2-е изд. – Спб.: Питер, 2006 Специалисты связывают этот процесс с выходом российских компаний на фондовый рынок.

В целях защиты прав инвесторов крупнейшие фондовые биржи выдвигают ряд требований к корпоративному управлению компаний, выходящих на листинг. Так, для выхода на Нью-Йоркскую фондовую биржу компания должна отвечать требованиям Комиссии по ценным бумагам и биржам США (SEC), а для выхода на Лондонскую фондовую биржу - требованиям британского Кодекса корпоративного управления (Combined Code). В целом эти требования сводятся к следующему:

1. Соблюдение прав акционеров и заинтересованных сторон.

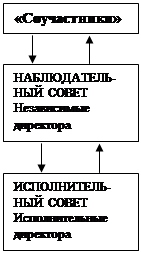

2. Наличие эффективного наблюдательного органа.

3. Четкое разделение полномочий и ответственности между органами управления.

4. Выстроенная система управленческой отчетности для наблюдательного органа.

5. Формализованная и прозрачная политика компании, гласная процедура назначения/переизбрания и вознаграждения директоров и руководителей компании.

6. Информационная открытость для акционеров и заинтересованных сторон.

7. Наличие эффективных систем внутреннего контроля и внутреннего аудита.

Ярким примером важности корпоративного управления для роста капитализации служит компания ЮКОС. В 1999 г., после конфликта с миноритарным акционером Кеннетом Дартом, капитализация компании упала до 200 млн долл. Это заставило руководство ЮКОСа задуматься о быстром и эффективном способе восстановления доверия инвесторов и повышения капитализация компании. В 2000 г. компания приняла стратегию, направленную на повышение капитализации через повышение качества корпоративного управления. В результате уже 2002 году компания являлась лидером по капитализации в России - ее текущая стоимость превышала 20 млрд долл. (Росгеоком, <Нефтегазовая вертикаль>, сентябрь 2002 г.).

Многие предприятия, акции которых пока не котируются на бирже, тем не менее, выходят на международные рынки капитала, привлекая кредиты и выпуская облигации (например, евробонды). В связи с этим особую важность приобретает рейтинг компании, присваиваемый международным рейтинговым агентством. Рейтинг корпоративного управления также влияет на восприятие компании заинтересованными сторонами: инвесторами и кредиторами. Наличие в компании системы корпоративного управлении повышает ее привлекательность в глазах инвесторов. Что отражается на премии, которую инвесторы готовы платить к рыночной цене ценных бумаг таких компаний. «Премия» за эффективное корпоративное управление может составлять до 38% стоимости акций российских компаний(Российская промышленность: институциональное развитие / Под.ред. Т.Долгопятовой. – М.: ГУ ВШЭ, 2002).

Таким образом, корпоративное управление позволяет повысить инвестиционную привлекательность компании, создать приток внутренних и внешних источников финансирования, обеспечить максимизацию стоимости компании. Кроме того, повышение стоимости бизнеса может стать целью, для достижения которой становится возможным согласование интересов различных групп участников корпоративных отношений.

Похожие работы

... право в Великобритании)/Журнал для акционеров, 2001. - № 2. 6. Мамай В.И. Акционерные общества. Защита интересов акционера и наемного работника. Практическое пособие. – М.: Контур, 1998. – 80 с. 7. Носов С. Кодекс корпоративного управления (противостояние акционерным дельцам Российские юристы XIX века о корпоративном праве)/Журнал для акционеров, 2000. - № 10. 8. Управление и ...

... , впрочем, и другим атрибутам рынка), без понимания которых невозможно эффективное регулирование деятельности компаний. Рассмотрим специфику российской ситуации в сфере корпоративного управления. Результаты исследования <Практика корпоративного управления в регионах России> Осенью 2002 г. компания Interactive Research Group в сотрудничестве с Ассоциацией независимых директоров провела ...

... риски, связанные с данными потоками, учитываются либо путем корректировки самих потоков, либо путем корректировки ставки дисконтирования. Таким образом, механизм влияния корпоративного управления на стоимость компании вписывается в логику классической финансовой теории и заключается в том, что плохое качество корпоративного управления увеличивает риски акционеров и потенциальных инвесторов, а ...

... трансформации компаний открытого типа в компании закрытого типа на развитых рынках капитала: обзор исследований // Корпоративные финансы. 2008. № 2(6). С. 95-112. [Статья] 4. ОРГАНИЗАЦИЯ КОРПОРАТИВНОГО УПРАВЛЕНИЯ СТРОИТЕЛЬНОГО КОНЦЕРНА «СИБАКАДЕМСТРОЙ» Г. НОВОСИБИРСКА В курсовой работе проанализируем структуру аппарата управления крупного строительного концерна «Сибакадемстрой» ...

0 комментариев