Навигация

Організація безперервного професійного навчання персоналу банку

169115

знаков

8

таблиц

16

изображений

3.3 Організація безперервного професійного навчання персоналу банку

ПриватУніверситет - це спільний проект Приватбанку і лідера бізнес-ос-віти в Україні - Києво-Могилянської Бізнес-Школи (KMBS) [60].

Програма Приват МВА розроблена для ПриватУніверситета, створеного спільними зусиллями в лютому 2004 р. ПриватМВА - програма, учасниками якої є вище керівництво Приватбанку, має дві характерні риси - це надзвичайно високий рівень слухачів і міжнародність. Двадцять п'ять керівників пройшли строгий добір для участі в програмі. Серед них п'ятеро - голова правління і заступники голів правління. Також програму можна охарактеризувати як міжнародну, оскільки серед слухачів є представники Банку ПАРИТАТЕ (Рига, Лат-вія) і Москомприват (Москва, Росія). Викладачі ПриватМВА - це команда викладачів з партнерів KMBS із кращих бізнес-шкіл світу і самих керівників Приватбанку.

Програма ПриватМВА складається з 14 навчальних модулів, розрахованих на 18 місяців. Кожний з модулів з інтервалом у 6 тижнів проходить в різних регіонах України, що дозволяє учасникам вивчити специфіку роботи регіональних підрозділів банку.

У своїй роботі "Дванадцять чинників успіху корпоративних університеттів" Джек Дж. Філліпс [48] зазначає, що такі внутрішні навчальні заклади можуть бути рушійною силою організації. Їхня функція - створювати додаткову цінність компанії, ініціювати нововведення і сприяти розвиткові бізнесу загалом. Щоправда, діяльність їх є справді ефективною, якщо нерозривно пов’язана зі стратегічним розвитком організації і відповідає її завданням.

Саме такими принципами керуються ПриватБанк і "Києво-Могилянська бізнес-школа" (kmbs) - творці першого корпоративного університету в Україні. "ПриватУніверситет" пропонує принципово нову форму навчання 23 тис. працівникам банку, яка не лише дасть змогу передавати знання і досвід, а й стане носієм корпоративної культури організації.

У "ПриватУніверситеті" організовані три факультети - менеджменту і психології бізнесу, взаємодії з клієнтами і дистанційного навчання.

Переваги власного корпоративного університету:

наявність достатньої кількості працівників високої кваліфікації і незалежність від ринку кадрів (останнє не стримує зростання банку);

успішна адаптація нових людей у банку;

гарантії того, що персонал опанував технології, задіяні в цьому бізнесі;

підвищення керованості й контрольованості персоналу, оскільки процес чітко структурований;

зниження частоти виникнення конфліктів, усі мають однакове уявлення про організацію та методи роботи;

налагоджений обмін досвідом і ефективний аналіз здобутих на практиці знань і навичок.

забезпечення стійкої конкурентоспроможності банку на ринку;

передача і розвиток сучасних ділових навичок на всіх рівнях організації;

розвиток управлінського потенціалу керівників і створення "кадрового резерву";

підвищення ефективності роботи кожного працівника, окремих підрозділів та організації загалом;

розвиток корпоративної культури.

Підготовка банківських працівників в АКБ “Приватбанк" за програмою корпоративного “ПриватУніверситета" здійснюється за наступними напрямками, які формують підвищення кваліфікації та кадровий резерв для виконання розвинутого сучасного комплексу банківських послуг в банку:

А) Блок “Стратегiчне управлiння та планування”:

Б) Блок “Внутрiшнiй контроль та аудит”:

В) Блок “Управлiння персоналом банку”:

Оцінка персоналу

Управлiння мотивацiєю та оцiнка роботи персоналу КБ

Оцiнка ефективностi роботи персоналу банку. Комплексна програма оцiнки працiвникiв КБ

Оцiнка компетентностi працiвникiв комерцiйного банку. Роль оцiнки компетентностi в загальнiй системi управлiння персоналом банку

Система оплати працi та винагороди персоналу комерцiйного банку

Г) Блок “Залучення та обслуговування клiєнтiв"

Д) Блок “Кредитування”

Е) Блок “Загальна система управлiння ризиками в комерцiйному банку”

Ж) Блок “Цiннi папери"

З) Блок “Бухгалтерський облiк, розрахунки та оподаткування”:

К) Блок “Розрахунково-касове обслуговування”:

Л) Блок “Операцiї з платiжними картками"

М) Блок “Iнші банківські послуги”:

3.4 Нові напрямки підготовки персоналу банків для роботи в автоматизованих системах взаємодії з клієнтами банків (CRM - системи та CALL - центри)

CRM-система (сокр. від англ. Customer Relationship Management System - система керування взаємодією з клієнтами) - це корпоративна інформаційна система, призначена для поліпшення обслуговування клієнтів шляхом збереження інформації про клієнтів і історію взаємин із клієнтами, встановлення і поліпшення бізнес-процедур на основі збереженої інформації і наступній оцінці їх ефективності. Її основні принципи такі [41]:

Наявність єдиного сховища інформації, відкіля в будь-який момент доступні всі дані про усі випадки взаємодії з клієнтами;

Синхронізованість керування множинними каналами взаємодії (тобто існують організаційні процедури, що регламентують використання цієї системи й інформації в кожному підрозділі банку);

Постійний аналіз зібраної інформації про клієнтів і прийняття відповідних організаційних рішень - наприклад, пріоритизація клієнтів на основі їхньої значимості для банку.

Таким чином, цей підхід має на увазі, що при будь-якій взаємодії банку з клієнтом по будь-якому каналу, співробітникові банку доступна повна інформація про усі взаємини з клієнтами і рішення приймається на її основі, інформація про яке, у свою чергу, теж зберігається і доступна при всіх наступних взаємодіях.

CRM (Customer Relationship Management - Керування Взаєминами з Клієнтами) - це не програмний продукт, не технологія і навіть не набір продуктів.

CRM - це, насамперед, концепція, спрямована на побудову стійких ділових відносин із клієнтами і бізнес стратегія, ядром якої є "клієнтно-орієнтований" підхід.

Ця стратегія заснована на використанні передових управлінських і інформаційних технологій, за допомогою яких компанія збирає і накопичує інформацію про своїх клієнтів на всіх стадіях їхнього життєвого циклу (залучення, утримання, лояльність), витягає з неї знання і використовує ці знання в інтересах свого бізнесу шляхом вибудовування взаємовигідних відносин з ними.

Результатом застосування стратегії є підвищення конкурентноздатності компанії, і збільшення прибутку, тому що правильно побудовані відносини, засновані на персональному підході до кожного клієнта, дозволяють залучати нових клієнтів і допомагають удержати старих.

CRM системи стали потрібні на висококонкурентному ринку, де у фокусі стоїть клієнт. Головна задача CRM систем - підвищення ефективності бізнес процесів, зосереджених у "фронт-офісі", спрямованих на залучення й утримання клієнтів - у маркетингу, продажах, сервісі й обслуговуванні, незалежно від каналу, через який відбувається контакт із клієнтом.

На рівні технологій CRM - це набір додатків, зв'язаних єдиною бізнес-логікою й інтегрованих у корпоративне інформаційне середовище банку на основі єдиної бази даних. Спеціальне програмне забезпечення дозволяє провести автоматизацію відповідних бізнесів-процесів у маркетингу, продажах і обслуговуванні. Як результат, банк може звернутися до "потрібного" клієнту в "правильний" момент часу, з найбільш ефективною пропозицією і по найбільш зручному замовнику каналу взаємодії.

На практиці інтегрована система CRM забезпечує координацію дій різних відділів банку, забезпечуючи їхньою загальною платформою для взаємодії з клієнтами. З цього погляду призначення CRM - виправити ситуацію, коли відділи маркетингу, продажів і сервісу діють незалежно друг від друга, причому їхнє бачення замовника часто не збігається, а дії неузгоджені.

З погляду керування бізнесом ефект від впровадження CRM виявляється в тім, що процес ухвалення рішення за рахунок автоматизації переноситься на більш низький рівень і уніфікується. Це дозволяє перейти до ідеології “торгових площадок банківського обслуговування” (безбалансових мікровідділень на 5-7 співробітників) та “площадок банківського самообслуговування” (кредитно-депозитних банкоматів). За рахунок цього підвищується швидкість реакції на запити, росте швидкість обороту коштів і знижуються витрати.

Нарешті, CRM включає себе ідеологію і технології створення історії взаємин клієнта і банка, що дозволяє більш чітко планувати бізнес і підвищувати його стійкість.

CRM-системи з точки зору менеджменту персоналу потрібні для рішення двох основних задач, зв'язаних з підвищенням ефективності бізнесів-процесів, зосереджених у “фронт-офісі” банку:

вони допомагають, по-перше, зрозуміти, хто такі - клієнти компанії, чого вони чекають для себе і що можуть дати самі;

по-друге, CRM системи, аналізуючи обновлювану інформацію з контактів із клієнтами і транзакциям, підвищують рентабельність роботи за рахунок вироблення індивідуальних стратегій.

Ідеологія CRM передбачає перехід від стратегії мас-маркетингу і масових продажів до індивідуального (One-to-One) обслуговування клієнтів модернізованими банківськими послугами, спеціалізованими так, щоб вони відповідали персональним вимогам клієнтів. У підсумку це зробить відносини банку і клієнта більш комфортними й ефективними, розрахованими на перспективу.

Класичні (полнофункціональні) CRM - системи припускають автоматизацію бізнес-процесів маркетингу (залучення клієнтів), заснованих на персональній роботі з кожним із клієнтів (доведення контакту до заключення угоди), а також обслуговуванні і підтримці клієнтів (важливо довідатися, що не влаштовує клієнта і чого йому бракує, щоб саме це йому і запропонувати в рамках майбутньої маркетингової діяльності). CRM - система повинна забезпечити оперативний доступ до всієї наявної інформації, реалізуючи різну форму її представлення для різних спеціалістів банку.

CRM - системи дозволяють не тільки виконувати просту сегментацію клієнтської бази банку на підставі "профілю клієнта", але і виявляти сховані залежності між різними даними у великих масивах, а також здійснювати прогнозування. Приміром, в одному з банків у зал обслуговування клієнти попадають по спеціальних пластикових картках, і автоматизована система, зафіксувавши клієнта визначеної категорії, починає демонструвати ролики про банківські продукти, що здатні зацікавити саме його.

CRM системи забезпечують можливість збору інформації, що надходить по кожному з каналів (від особистого спілкування до використання Web, коли клієнт майже усі робить сам), у єдиній базі даних (БД). Питання визначення прибутковості клієнтів - одне із самих серйозних. За даними дослідницької компанії AMR Research, на контакти з тими, хто приносить менш 20% прибутку, витрачається 60-80% ресурсів, і банки тут не є виключенням. Актуальні також питання про рентабельність банківських інструментів, їх позиціонування стосовно визначеної групи клієнтів. Важливо знати, які маркетингові акції виявилися прибутковими по сегментах, цільових групах, продуктах, каналам і т.д., а які немає і чому. Скільки нових клієнтів вони принесли, скільки клієнтів у результаті їхнього проведення стали лояльними и т.д. Подібна інформація - основа для вироблення нових маркетингових планів і пропозицій банку, і CRM системи надають усе, що потрібно для аналізу.

Клієнтів банків умовно можна розділити на три групи: великі підприємства, підприємства середнього і малого бізнесу і фізичні особи. Для взаємодії з VIP-клієнтами (їх, як правило, небагато) CRM технології не потрібні - успішно чи ні йде робота з ними залежить винятково від кваліфікації і спритності менеджерів. Потреба в системах виникає при роботі із середніми і невеликими підприємствами - щоб одержати на цьому ринку доход того ж рівня, що і при роботі з VIP-клієнтами, необхідна висока продуктивність праці менеджерів по роботі з клієнтами. Але ще більшого зниження собівартості вимагає робота з фізичними особами, і зробити це можна за допомогою CRM - систем, що дозволяють вникати в кредитну історію клієнтів, з'ясовувати їх потреби, сегментувати клієнтську базу й оперативно приймати рішення, що задовольняють як очевидні, так і перспективні їх запити.

Процес впровадження CRM - системи складається з наступних програмно-технологічних дій та дій по менеджменту персоналу, який працює з клієнтами в середовищі CRM - системи:

створення єдиної БД про наявних і потенційних клієнтів, визначення складу і форматів вихідних даних про них, а також процедур внесення інформації, що виключають ситуацію її дублювання;

побудова системи комунікацій, що забезпечує взаємодію всіх підрозділів банку в рамках концепції CRM (маркетинг, продажі, сервіс) і організація їх доступу до загального БД;

розробка системи процедур, регламентів і алгоритмів взаємодії менеджерів банку з клієнтами на основі загальної стратегії, а також бізнеси-логіки взаємодії всіх процесів фронт - і бек-офисів банку;

визначення критеріїв оцінки ефективності роботи, як підрозділів, так і окремих співробітників, організація системи контролю їхньої діяльності в рам-ках CRM технології;

настроювання системи і навчання персоналу.

При впровадженні CRM - системи банк змінює модель роботи менеджерів, більш жорстко ввівши неї в адміністративні рамки і просто не залишивши їм шансів на опір. Змінюється система мотивації і посадові обов'язки менеджерів: якщо раніш вони мали установку тільки на забезпечення доходу, те тепер перед ними поставлена задача відпрацьовування визначених регламентів (у першу чергу вести записи по всіх контактах), наслідком чого і повинно стати поява доходу. Таким чином, у банку твердо зрозуміли, що потрібний не той менеджер по продажах, що час від часу випадково принесе визначені гроші, а той, доход від діяльності якого можна прогнозувати (і, відповідно, оцінити, чи буде в банку виконаний квартальний план по доходах, щоб мати можливість планувати видаткову частину бюджету). А це означає, що завдяки програмі CRM банк перевів свою діяльність в області роботи з клієнтами з розряду мистецтва в розряд технології.

Хоча в цілому вимоги по організації роботи з клієнтами схожі для більшості компаній, для кожної галузі існують особливі вимоги і нюанси в питаннях взаємодії й обслуговування клієнтів, зв'язані з родом діяльності.

Для банків такими особливими вимогами є:

Планування показників прибутковості, як по кожнім клієнті, так і по групі клієнтів, і по визначеній галузі;

Облік связностей клієнтів;

Галузевий аналіз бази реальних і потенційних клієнтів.

Cучасна банківська CRM-система не може бути тільки аналітичною - вона повинна бути й управлінської: у випадку перевищення заданої межі відхилення факту від плану конкретному менеджерові повинна автоматично призначатися задача про необхідність якнайшвидшої взаємодії з даним клієнтом, щоб з'ясувати причину зміни показників.

При роботі з клієнтами банкові необхідно враховувати ще один важливий аспект - зв'язаність клієнтів один з одним у різних відносинах. Для будь-якого банку це має першорядне значення, тому що характер відносин з одним клієнтом неодмінно впливає на взаємини зі зв'язаними з ним компаніями. Крім того, це ефективний інструмент по залученню в банк зв'язаних компаній через ключову особу.

Сучасна банківська CRM-система повинна надавати ефективні механізми контролю роботи, як окремих співробітників, так і команд виконавців, і структурних підрозділів з боку керівництва. Дуже важливо, щоб керівник міг відслідковувати виконання задач співробітниками, контролювати хід і результати маркетингових кампаній, призначати нові задачі, формувати необхідні звіти з одного програмного "вікна", з однієї точки входу.

CRM - система повинна підказувати будь-якому менеджерові: що і коли необхідно зробити при роботі з кожним із клієнтів. Для цього необхідно весь накопичений раніше досвід перекласти в систему і це цілком реально.

Таким чином, вирішується цілий ряд проблем:

Прийом на роботу нових співробітників і їхня адаптація;

Передача частини клієнтської бази іншому (новому) менеджерові;

Взаємозамінність менеджерів на період відпусток або у випадку хвороби й ін.

Банківський сall-центр - це автоматизована компьютерно-телефонна система, що здійснює процес обробки вхідних дзвоників автоматично або за участю оператора, що дозволяє надавати довідково-інформаційні послуги, проводити активні операції по рахунках, організовувати вихідні виклики. Запити на сall-центр можуть надходити як по телефону, так і по електронній пошті, факсу або через інтернет-сервер.

Впровадження call-центра - це не тільки економія, але і додатковий прибуток (наприклад, залучення нових клієнтів за рахунок зміцнення репутації банку і поліпшення якості обслуговування). Перевага технології call-центра, на відміну від звичайної системи прийому дзвоників групою операторів, полягає в якісно новому підході до процесу обробки викликів. Використання засобів компьютерно-телефонной інтеграції полегшує витяг і введення даних про клієнта, що дозволяє оптимізувати операторську роботу.

АКБ “Приватбанк" - один з найбільш яскравих представників українських роздрібних банків, що надають клієнтам самий широкий спектр фінансових продуктів і послуг. Він активно працює на ринку споживчого кредитування, у тому числі і з безліччю магазинів і торговельних мереж. Крім того, АКБ “Приватбанк” став одним з піонерів на українському ринку кредитних карток, банк також працює з дрібними вкладниками в регіонах, обслуговує юридичних осіб і постійно нарощує перелік своїх фінансових продуктів. Сall-центр на базі рішення від компанії Nortel Networks був створений тут у рамках проекту споживчого кредитування, однак згодом і список покладених на нього задач, і навантаження розширилися настільки, що банк був змушений задуматися про зміну рішення. З осені 2002 р. функціонує call-центр (IP Contact Center) компанії Cisco Systems, розрахований на роботу 200 операторів, що обслуговують не тільки центральний офіс банку, але і 8 його філій, у тому числі регіональних.

Тестування Call-центрів українських банків у пошуках якісного сервісу

показало, що фінінститутом із кращою інформаційно-довідковою службою є "Райффайзенбанк Україна", з невеликим відставанням за ним йдуть Перший Український Міжнародний Банк (ПУМБ) і Укрексімбанк. Фахівці, що проводили дослідження, відзначають у них найбільш стабільні показники - усі дев'ять спроб дозвона виявилися успішними, причому фахівці цих банківських колл-центров чітко повідомляли необхідну інформацію і робили реальну допомогу.

У результаті дослідження з'ясувалися: такі великі банки, як "Аваль", Приватбанк, Правекс-Банк, УкрСиббанк не можуть похвастати стабільністю, властивою лідерам. Відповіді операторів занадто розрізняються: спочатку дзвониш і одержуєш чітку і вичерпну відповідь, наступний дзвоник - і трубку бере оператор, що не в змозі відповісти на саме елементарне питання.

Незважаючи на в цілому позитивну оцінку доброзичливості операторів інформаційно-довідкових служб банків, багато клієнтів залишаються незадоволені швидкістю і точністю передачі їм інформації. Окремі оператори настільки швидко зачитують інформацію, що людині виявляється її складно фіксувати.

У результаті дослідження були виділені три основні проблеми, властиві майже всім інформаційно-довідковим службам українських банків. Перша - це неприступність колл-центров і незрозумілість їхньої організації для клієнтів. У деяких банках телефон єдиної довідкової захований десь у глибинах сайта, тому про нього попросту не знають (за винятком тих, у кого є пластикова картка, на якій обов'язково зазначений телефон служби підтримки).

Клієнтам неохоче дають консультації, багато чого залежить від того, на якого операціониста потрапиш - зустрічаються тугодуми і мовчуни. Тому багато користувачів банківських послуг як і раніше одержують інформацію від своїх знайомих, а банки не можуть зрозуміти, як на ринку народжуються міфи про їхні структури. Друга проблема - банки самі не до кінця визначилися, що таке call-центр, і не розуміють усіх задач, що постають перед цією службою. Тут варто грамотно визначити маркетингові задачі, потім обкатати необхідні бізнеси-процеси і тільки потім купувати власне устаткування під реалізовані і формалізовані процеси. Впровадження call-центрів - свідчення того, що банки намагаються орієнтуватися на клієнта, але в багатьох ця клієнт-орієнтованість поки мнима, однак загострення конкуренції в банківській системі уже викликає необхідність перегляду стратегії роботи з клієнтами.

3.5 Місце та функції сучасної служби по роботі з персоналом в комерційному банкуУправління персоналом - життєво обумовлена стратегічна функція, яка протягом 20 століття сформувалась в самостійну структуру в ході еволюції різноманітних форм управління.

Комплексний підхід до управління персоналом вимагає інтеграції основних функцій і таких напрямків, як [50]:

організаційно-кадрової функції;

навчально-виховної функції;

соціально-економічної функції;

дослідно-проектної функції;

психолого-педагогічної функції;

інформаційно-аналітичної функції.

Перераховані функції є елементами діагностичної моделі функціонування управління персоналом.

Отже, управління персоналом містить у собі:

допомогу фірмі в досягненні її цілей;

ефективне використання майстерності і можливостей працівників;

забезпечення фірми висококваліфікованими і зацікавленими службовцями;

прагнення до найбільш повного задоволення службовців своєю роботою;

розвитку і підтримці на високому рівні якості життя, що робить бажаною роботу в цій фірмі;

допомога в створенні гарного морально-психологічного клімату;

управління ростом кар'єри і взаємній вигоді працівника і фірми.

Складовими елементами процесу управління є призначена (підібрана самостійно) група фахівців, ціллю діяльності якої є підвищення виробничої, творчої віддачі й активності персоналу, розробка і реалізація програми розвитку кадрів організації.

В банку розробляється стратегія управління людськими ресурсами: визначаються перспективні орієнтири використання персоналу, його відновлення й удосконалювання, розвиток мотивації.

Кадрова стратегія на порозі XXI в. включає два вихідних елементи: наміру і напрямку.

Місія фахівця з людських ресурсів у сучасному висококонкурентному середовищі - нарощувати кадровий потенціал банку, щоб реалізувати його бізнес-стратегію. Менеджер по персоналу стає своєрідним "калібратором" майстерності, без участі якого не можуть бути розроблені і реалізовані ніякі стратегії банку, а також правильно оцінені досягнуті результати.

Корпоративна культура породжує відповідальність, а здатності людей створюють конкурентні переваги. Тому менеджер по персоналу повинний вирішувати дві стратегічні задачі:

1) створювати конкурентні переваги банку шляхом підвищення рівня відповідальності його працівників, використовуючи для цього засоби керування корпоративною культурою. Сильна корпоративна культура дозволяє залучати й утримувати таланти, а плоди їхньої праці створюють високу репутацію банку, притягають нових клієнтів і висококваліфікованих працівників. Відновлення і постійна адаптація корпоративної культури до динамічних умов зовнішнього середовища націлені на підвищення якості умов праці, забезпечення зворотного зв'язку з працівниками і клієнтами. Залучення працівників у маркетингову діяльність банку сприяє підвищенню в них ініціативності і рівня професійної самооцінки;

2) забезпечувати конкурентні переваги банку шляхом нарощування його людського потенціалу, усіляко підтримуючи ріст професійної компетентності працівників. Яка б не була притягальна корпоративна культура, однак розрив між вимогами глобального ринку і потенціалом організації можна усунути головним чином за рахунок розвитку професійних навичок і умінь у всього персоналу корпорації. Розвиток людських здібностей, центрування на рівні професійної компетентності працівників стає лейтмотивом діяльності не тільки кадрових служб, але і лінійних керівників. При цьому одні банки включають питання підвищення рівня компетентності персоналу як складові частини в будь-яку розроблювальну стратегію, інші - розглядають цю проблему як можливість реалізації спеціальної ініціативної стратегії, доповнюючої органічно інші конкурентні стратегії банку.

У будь-якому випадку успіх залежить від того, наскільки ретельно на основі діагностики, проведеної кадровими фахівцями і лінійними керівниками, будуть складені індивідуальні плани розвитку, що покликані усунути сформований розрив між зростаючими професійними вимогами і існуючим рівнем компетентності кожного працівника. Складання цих планів ґрунтується на моделях компетентності, розробляємих для кожної посадової позиції.

Моделі компетентності - при розробці цих моделей можна скористатися наступними підходами, кожний з який має свої сильні і слабкі сторони:

аналіз діяльності найбільш видатних працівників ("зірок") дозволяє розкрити секрети їхньої майстерності, хоча отримана при цьому модель занадто прив'язана до специфіки даного виду діяльності і страждає зайво складною архітектурою;

порівняльний аналіз багатьох зразків діяльності працівників полегшує узагальнення досвіду і побудову достатньо простих моделей, однак є дуже трудомісткою справою;

опитування експертів приносить швидкі і статистично надійні результати, але область застосування їх виявляється, як правило, обмеженою;

комбінування моделей, запозичених з інших областей діяльності, дає можливість акумулювати самий передовий досвід, однак він не завжди принадний у рамках даної організації.

Моделі компетентності, що описують інтелектуальні і ділові якості працівника, його навички міжособистісної комунікації, дозволяють направляти розвиток персоналу в двох вимірах:

1) пристосування до сформованої в організації культури (готовність усіх працівників банку демонструвати очікуване від них ефективне поводження, що забезпечується єдністю поглядів на професійну етику, клієнтів банку, механізми прийняття управлінських рішень, відповідальність за якість банківських послуг);

2) оволодіння знаннями, уміннями і навичками, необхідними для успішної роботи в спеціалізованій професійній сфері діяльності. Єдність цих двох вимірів досягається інтерпретацією організаційної культури, що розуміється як соціальний механізм відтворення досвіду, життєво важливого для успішного функціонування і розвитку організації.

У цілому, перетворення кадрових служб банку з адміністративної, зайнятої рутинною діяльністю, підсистеми підтримки інших ("основних") структурних підрозділів у надійного ділового партнера усередині організації і за її межами являє собою магістральний стратегічний напрямок розвитку кадрового менеджменту в XXI в.

Система корпоративного кадрового менеджменту повинна інтегрувати технології:

керування репутацією як інструментом підвищення морального авторитету (моральний капітал);

психологічного контракту як засобу розширення і зміцнення соціальних зв'язків на основі взаємної довіри (соціальний капітал);

організаційної освіти як методичної бази для освоєння форм інноваційного безупинного утворення (культурний капітал);

розробки і застосування моделей компетентності в розвитку кадрового потенціалу (людський капітал).

Висновки

Концепція управління персоналом комерційного банку - це система теоретико-методологічних поглядів на розуміння і визначення сутності, змісту, цілей, завдань, критеріїв, принципів і методів управління персоналом, а також організаційно-практичних підходів до формування механізму її реалізації в конкретних умовах функціонування підприємств.

Основу концепції управління персоналом в даний час складає зростаюча роль особистості працівника, знання його мотиваційних установок, вміння їх формувати і направляти у відповідності із завданнями, що стоять перед підприємством.

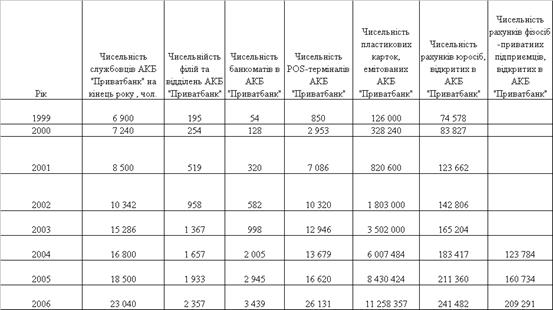

Сьогодні персонал досліджуємого акціонерного банку АКБ "Приват-банк" - це команда висококваліфікованих фахівців, здатних оперативно вирішувати найскладніші задачі та задовольнити швидко зростаючі потреби клієнтів у банківському обслуговуванні. На сьогодні у банку працюють понад 23 тисячі співробітників, із них 2 400 - у головному офісі банку. Середній вік працівників банку становить 34 роки. Більшість працівників ПриватБанку (75%) мають вищу освіту, яка відповідає профілю займаної посади. У банку створені сприятливі умови для отримання вищої та післядипломної освіти, понад 50% співробітників щорічно підвищують свою кваліфікацію.

Як показує аналіз результатів оцінки собівартості та ефективності використання персоналу в АКБ "Приватбанк" у 2003 - 2006 роках:

відносна частка витрат на утримання персоналу від загального доходу банку зменшилась з рівня 29,5% на кінець 2003 року до рівня 23,7% на кінець 2004 року, що дозволило підняти рівень рентабельності витрат на утримання персоналу (витрати) по чистому прибутку банку (результат) з 19,75% (кінець 2003 року) до 44,5% (кінець 2004 року);

на протязі 2005 року регулювання відносної частки витрат на утримання персоналу від загального доходу банку відбувалось з рівня 17,95% (1 квартал 2005 року) до рівня 21,9% на кінець 2005 року, що дозволило підняти рівень рентабельності витрат на утримання персоналу (витрати) по чистому прибутку банку (результат) до рівня 85% на кінець 2005 року;

на протязі 2006 року регулювання відносної частки витрат на утримання персоналу від загального доходу банку відбувалось з рівня 26,7% (1 квартал 2006 року) до рівня 22,37% на кінець 2006 року, що дозволило врегулювати рівень рентабельності витрат на утримання персоналу (витрати) по чистому прибутку банку (результат) до рівня 61,1% на кінець 2005 року;

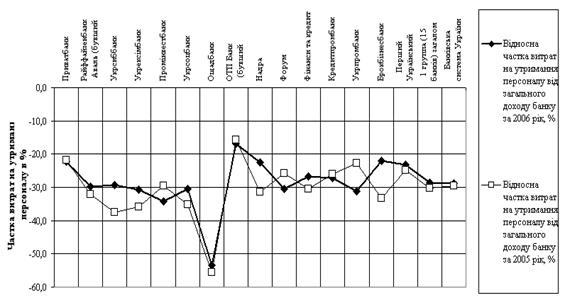

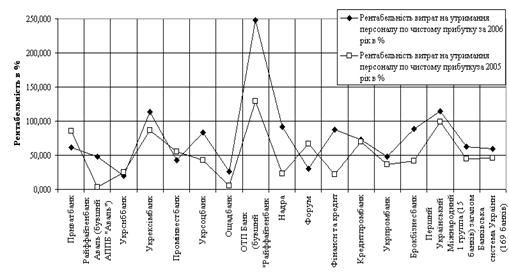

порівняльний аналіз рівней рентабельності витрат на утримання персоналу по чистому прибутку в АКБ “Приватбанк" та в найбільших банках України у 2005 - 2006 роках показує, що в АКБ “Приватбанк" в протилежність загальній тенденції в банківській системі України рівень рентабельності витрат персоналу по чистому прибутку (рівень прибутку на одиницю витрат на персонал) у 2006 році знизився відносно рівня 2005 року, тоді як в інших банках конкурентах та загалом в банківській системі Україні у 2006 році цей показник виріс відносно 2005 року.

якщо у 2005 році тільки в 3 із 15 банків першої групи рейтингу банків України рівень рентабельності витрат на утримання персоналу по чистому прибутку був більший ніж в АКБ “Приватбанк", то у 2006 році вже в 8 із 15 банків першої групи рейтингу банків України рівень рентабельності витрат на утримання персоналу по чистому прибутку був більший ніж в АКБ “Приват-банк”, при цьому у 2006 році рівень рентабельності в АКБ “Приватбанк" практично знизився до середнього показника по банківській системі Україні.

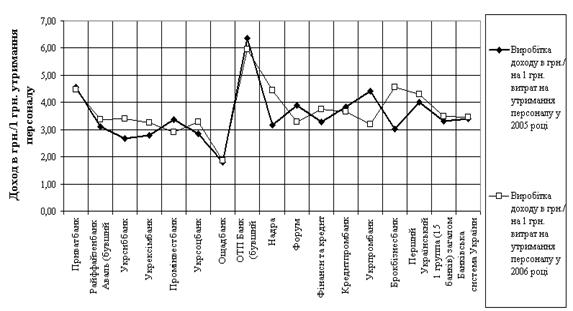

порівняльний аналіз рівней виробітку доходу банка на 1 грн. витрат на утримання персоналу в АКБ “Приватбанк" та в найбільших банках України у 2005 - 2006 роках показав, що цей показник у 2005 -2006 роках знаходився в АКБ “Приватбанк" на рівні 4,6 грн. /грн., що значно вище, ніж цей показник в перших 14 банках рейтингу БС України, та вище середнього показника по 1 групі 15 банків рейтингу БС України - 3,4 грн. /грн., і нижче лише відносно показника 6,2 грн. /грн. в “ОТП-банку” (бувший “Райффайзенбанк Україна”) з західними стандартами менеджменту персоналу.

порівняльний аналіз відносних часток витрат на утримання персоналу в АКБ “Приватбанк" та в найбільших банках України у 2005 - 2006 роках показав, що цей показник у 2005 -2006 роках знаходився в АКБ “Приватбанк" на рівні 21 -22%, що відповідає рівням відносних витрат в АКБ “Надра” та АКБ “Брокбізнесбанк" у 2006 році та значно нижче середнього показника по 1 групі 15 банків рейтингу БС України - 29-30%, і вище лише відносно показника 18% в “ОТП-банку” (бувший “Райффайзенбанк Україна”) з західними стандартами менеджменту персоналу.

Аналіз динаміки росту середньомісячного рівня заробітної плати працівнику АКБ “Приватбанк" в порівнянні з ростом середньостатистичного рівня заробітної плати в фінансовій сфері України у 2003 -2006 роках показав, що, керівництво АКБ “Приватбанк" в 2003 -2006 роках постійно підтримує випереджуючий темп росту середньої заробітної плати працівникам на 90 - 130 грн. /міс. вище, ніж в інших фінансових установах України. Так з 2003 по 2006 рік середня заробітна плата по АКБ “Приватбанк" зросла з 1161 грн. /міс. до 2155 грн. /міс., а відповідний рост середньої заробітної плати в фінансових установах України становить 1051 грн. /міс (2003) та 2049 грн. /міс (2006). При цьому курс національної валюти відносно долара США зміцнився з рівня 5,35 грн. /USD (2003) до 5,05 грн. /USD, тобто середня заробітна плата в АКБ “Приватбанк" зросла з 200 USD/міс. до 400 USD/міс. Така стратегія мотивації дозволяє підтримувати високі стандарти вимог до персоналу банку, виховувати персонал в напрямку поваги до свого банку, зменшує плинність кадрів та витрати на навчання знов прийнятих працівників, створює додатковий імідж фінансово-стійкого банку для клієнтів.

Основні проблеми менеджменту персоналу, що працює в банках України, як і в досліджуємому АКБ "Приватбанк" виникають в напрямку розподілу персоналу кілька груп.

Перша група - це, як правило, начальники управлінь, відділів, провідні спеціалісти, кваліфіковані працівники середнього та старшого віку. Серед них особливою продуктивністю вирізняються працівники 35 - 50 років, стаж роботи яких у банківській сфері - від 5 до 10 років. Здебільшого це жінки, які мають середню спеціальну бухгалтерську або вищу фінансову освіту. Завдяки цьому та набутому досвіду вони досконало володіють тонкощами бухгалтерської справи, знають всі нюанси взаємовідносин у банківській сфері.

Співробітники, що утворюють першу банківську групу, важко сприймають будь-які зміни в умовах роботи, нові банківські інструкції та наявність будь - якої невизначеності у змісті роботи. Їхня характерна риса - високий рівень відповідальності, прагнення працювати максимально точно і без помилок, вони часто беруть роботу додому або допізна працюють на своєму службовому місці.

Представники цієї групи, яким властивий високий рівень мотивації, як правило, відчувають необхідність в оновленні набутого фахового досвіду. Здобувши освіту переважно в радянській період, вони мають труднощі в засвоєнні нових “ринкових" знань і подоланні застарілих способів і методів роботи.

Друга група банківських працівників - люди активного, працездатного віку (35 -40 років), відкриті для новацій, що прийшли в банк із різних фахових і суспільних сфер діяльності, організаційно - управлінських структур, партійних і профспілкових органів, сфер науки і військово-промислового комплексу (переважно економісти, математики, програмісти, фізики). Практично всі вони мають вищу освіту, дехто - кандидатські і докторські наукові ступені.

Багато спеціалістів цієї групи мали у своїй фаховій сфері певний статус і популярність. Можливості для переходу в банківську сферу одержували ті, хто був психологічно готовий до зміни професії, вирізнявся високим інтелектуальним потенціалом. Потрапивши в нове соціальне середовище, вони стикаються з необхідністю професійного й особистого самоствердження на новому місці роботи, пошуку нових фахових контактів. Деякі банки ставлять умову здобуття другої економічної освіти, якщо працівник має непрофільний (стосовно банківської сфери) диплом. Не останнє місце серед цих проблем посідають труднощі, пов’язані з подоланням тиску з боку банківських працівників першої групи, тобто професіоналів, які не бажають віддавати високі посади “новачкам".

Третя група - складається з молодих людей 23 - 30 років, що обіймають у банках різні посади, від керуючого до операціоніста. Як правило, вони мають економічну освіту, здобуту за останні роки в Україні. Дехто закінчив спеціалізовані банківські школи, економічні факультети університетів.

Працівники цієї категорії впевнено почувають себе в нових економічних умовах, тож іноді виникає враження, що ця група банківських службовців - найблагополучніша. Проте це не зовсім так. Труднощі, які зазнають молоді банківські працівники, насамперед пов’язані з відсутністю сформованого професійного співтовариства, їм доводиться працювати в умовах гострого дефіциту або повної відсутності фахової спадкоємності. Немає необхідних і прийнятних усіма морально-етичних цінностей, що регламентують взаємодії в банківській сфері, не розроблено ефективних правових механізмів банківської справи, потребує суттєвої доробки комплекс банківських інструкцій.

Таким чином, враховуючи фахові та психосоціальні особливості наведе-них трьох груп банківського персоналу, перед менеджментом персоналу банку та банківським керівництвом стоять наступні проблеми:

створення різних програм адаптації працівників трьох груп до єдиної банківської культури;

мінімізація конфліктних ситуацій між групами та направлення конфліктів в позитивне русло розвитку компетентності персоналу банку;

багатограневе професійне навчання працівників банку, як основа планування кар’єрного росту;

максимальна автоматизація банківських процесів для мінімізації суб’єктивного людського фактору, створення автоматизованих банків знань та систем комп’ютерного контролю, що накопичують професійні знання персоналу та залишаються в банку при звільненні працівників.

Проблемним питанням в банках є мотивація винагородою, що є зоною підвищеної чутливості в будь-якій організації. Тут простежуються декілька нових тенденцій:

все більшого поширення набувають системи оплати праці за знання і компетенцію, коли винагороди працівника обумовлюються не значимістю його посади в ієрархії, а ступенем володіння ключовими для організації компетенціями (знаннями);

збільшується частка змінної частини в прибутку працівників усіх рівнів. Провідні банки прагнуть тісніше пов’язати фінансові інтереси своїх працівників з власним фінансовим становищем. Більш як 70% із них використовують метод пільгового продажу акцій своїм співробітникам, 66% надають можливість брати участь у розподіл прибутку, 70% створюють спеціальні системи преміювання за підсумками роботи підрозділу;

поступово знижується вплив на встановлені розміри заробітної плати таких традиційних чинників, як стаж роботи і фахова біографія, на користь компетенцій та ринку праці. Ця тенденція не дає працівникам “спочивати на лаврах", і змушує займатися самовдосконаленням навіть “ветеранів” зі стажем роботи 20-30 років.

В дипломному проекті проаналізована запропоновані наступні напрямки вирішення проблем менеджменту персоналу в АКБ "Приватбанк" в рамках концепції управління персоналом банку на базі моделей компетентності:

впровадження систем мотивації персоналу на базі відповідності персоналу банку "картам компетентності";

розвитку корпоративної культури банку на базі автоматизованих CRM-систем "корпоративного" інтелекту банку;

впровадження систем безперервного професійного навчання персоналу банку на базі створеного корпоративного "ПриватУніверситету";

впровадження нових концепцій роботи служб кадрового менеджменту персонала в банку.

Впроваджена на початку 2005 року перша в Україні програма управлінського розвитку "ПриватМВА" (МВА - магістр бізнес-адміністрування) - являє собою вищу ступінь бізнес-освіти, що спрямована на формування в слухачів здатності до стратегічного планування, комплексного рішення задач і швидкої орієнтації в умовах, що змінюються.

ПриватУниверситет - це спільний проект Приватбанку і лідера бізнес-ос-віти в Україні - Києво-Могилянської Бізнес-Школи (KMBS).

Програма ПриватМВА складається з 14 навчальних модулів, розрахованих на 18 місяців. Кожний з модулів з інтервалом у 6 тижнів проходить в різних регіонах України, що дозволяє учасникам вивчити специфіку роботи регіональних підрозділів банку.

У своїй роботі "Дванадцять чинників успіху корпоративних університетів" Джек Дж. Філліпс зазначає, що такі внутрішні навчальні заклади можуть бути рушійною силою організації. Їхня функція - створювати додаткову цінність компанії, ініціювати нововведення і сприяти розвиткові бізнесу загалом. Щоправда, діяльність їх є справді ефективною, якщо нерозривно пов’язана зі стратегічним розвитком організації і відповідає її завданням.

Саме такими принципами керуються ПриватБанк і "Києво-Могилянська бізнес-школа" (kmbs) - творці першого корпоративного університету в Україні. "ПриватУніверситет" пропонує принципово нову форму навчання 23 тис. працівникам банку, яка не лише дасть змогу передавати знання і досвід, а й стане носієм корпоративної культури організації.

CRM-система (сокр. від англ. Customer Relationship Management System - система керування взаємодією з клієнтами) - це корпоративна інформаційна система, призначена для поліпшення обслуговування клієнтів шляхом збереження інформації про клієнтів і історію взаємин із клієнтами, встановлення і поліпшення бізнес-процедур на основі збереженої інформації і наступній оцінці їх ефективності.

CRM (Customer Relationship Management - Керування Взаєминами з Клієнтами) - це не програмний продукт, не технологія і навіть не набір продуктів.

CRM - це, насамперед, концепція, спрямована на побудову стійких ділових відносин із клієнтами і бізнес стратегія, ядром якої є "клієнтно-орієнтований" підхід.

Ця стратегія заснована на використанні передових управлінських і інформаційних технологій, за допомогою яких компанія збирає і накопичує інформацію про своїх клієнтів на всіх стадіях їхнього життєвого циклу (залучення, утримання, лояльність), витягає з неї знання і використовує ці знання в інтересах свого бізнесу шляхом вибудовування взаємовигідних відносин з ними.

Корпоративна культура породжує відповідальність, а здатності людей створюють конкурентні переваги. Тому менеджер по персоналу банку повинний вирішувати дві стратегічні задачі:

1) створювати конкурентні переваги банку шляхом підвищення рівня відповідальності її працівників, використовуючи для цього засоби керування корпоративною культурою. Сильна корпоративна культура дозволяє залучати й утримувати таланти, а плоди їхньої праці створюють високу репутацію фірмі, притягають нових споживачів і висококваліфікованих працівників. Відновлення і постійна адаптація корпоративної культури до динамічних умов зовнішнього середовища націлені на підвищення якості умов праці, забезпечення зворотного зв'язку з працівниками і споживачами. Залучення працівників у маркетингову діяльність корпорації сприяє підвищенню в них ініціативності і рівня професійної самооцінки;

2) забезпечувати конкурентні переваги банку шляхом нарощування її людського потенціалу, усіляко підтримуючи ріст професійної компетентності працівників. Яка б не була притягальна корпоративна культура, однак розрив між вимогами глобального ринку і потенціалом організації можна усунути головним чином за рахунок розвитку професійних навичок і умінь у всього персоналу корпорації. Розвиток людських здібностей, центрування на рівні професійної компетентності працівників стає лейтмотивом діяльності не тільки кадрових служб, але і лінійних керівників. При цьому одні компанії включають питання підвищення рівня компетентності персоналу як складові частини в будь-яку розроблювальну стратегію, інші - розглядають цю проблему як можливість реалізації спеціальної ініціативної стратегії, доповнюючої органічно інші конкурентні стратегії корпорації.

У будь-якому випадку успіх залежить від того, наскільки ретельно на основі діагностики, проведеної кадровими фахівцями і лінійними керівниками, будуть складені індивідуальні плани розвитку, що покликані усунути сформований розрив між зростаючими професійними вимогами і існуючим рівнем компетентності кожного працівника. Складання цих планів ґрунтується на моделях компетентності, розроблених для кожної посадової позиції.

Моделі компетентності, що описують інтелектуальні і ділові якості працівника, його навички міжособистісної комунікації, дозволяють направляти розвиток персоналу в двох вимірах:

1) пристосування до сформованої в організації культури (готовність усіх працівників корпорації демонструвати очікуване від них ефективне поводження, що забезпечується єдністю поглядів на професійну етику, споживача товарів і послуг, механізми прийняття управлінських рішень, відповідальність за якість продукції і послуг);

2) оволодіння знаннями, уміннями і навичками, необхідними для успішної роботи в спеціалізованій професійній сфері діяльності. Єдність цих двох вимірів досягається інтерпретацією організаційної культури, що розуміється як соціальний механізм відтворення досвіду, життєво важливого для успішного функціонування і розвитку організації.

У цілому, перетворення кадрових служб банку з адміністративної, зайнятої рутинною діяльністю, підсистеми підтримки інших ("основних") структурних підрозділів у надійного ділового партнера усередині організації і за її межами являє собою магістральний стратегічний напрямок розвитку кадрового менеджменту в XXI в. Фактично мова йде про відпрацьовування принципово нової технології кадрового менеджменту - керування рухом і ростом людського капіталу. Її новизна полягає в тому, що на динаміку людського капіталу впливають не традиційними, соціально-інституціональними (політичними, економічними і правовими) засобами, а інструментами, які варто віднести до числа культурних інститутів.

Практична цінність результатів дослідження дійсної дипломної роботи полягає в затвердженні економічної доцільності концепції розвитку менеджменту персоналу в АКБ "Приватбанк" в напрямках:

впровадження мотиваційних моделей компетентності персоналу;

розвитку корпоративної культури банку та автоматизації процесів її реалізації створенням CRM-систем "інтелектуального банку знань" для прийняття компетентних рішень кожним службовцем банку та їх об’єктивного контролю;

впровадженням системи безперервного професійного навчання персоналу банку на базі корпоративного "ПриватУніверситету",

що дозволяє зайняти передові економічні позиції в банківській системі Україні в галузі продуктивності праці та менеджменту персоналу:

мінімізувати відносну частку витрат на утримання персоналу до 18% від загальних доходів банку при середньому значенні цього показника в банківській системі України - 30%;

максимізувати рівень виробітку загального доходу банку на кожну гривню витрат на утримання персоналу до 4,6 грн. /грн. заробітної плати при середньому значенні цього показника в банківській системі України - 3,4 грн. грн.

стабільно на протязі 2003 - 2006 років мати рівень середньомісячної заробітної плати працівника банку на 100-120 грн. /міс вище середньостатистичних показників по фінансовим установам України.

Список використаної літератури

1. ЗАКОН УКРАЇНИ „Про банки і банківську діяльність” // від 7 грудня 2000 року N 2121-III (Із змінами і доповненнями, внесеними Законами України станом від 16 листопада 2006 року N 358-V)

2. Закон України “Про Національний банк України" // від 20 травня 1999 року N 679-XIV (станом на 10.01.2002 року N 2922-III)

3. Положення про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій // Постанова Правління Національного банку України від 17 липня 2001 року N 275 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 25 вересня 2006 року N 374)

4. Положення “Про порядок створення і державної реєстрації банків, відкриття їх філій, представництв, відділень" // Постанова Правління Національного банку України від 31 серпня 2001 року N 375, із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 17 березня 2004 року N 111)

5. Про затвердження Плану рахунків бухгалтерського обліку банків України та Інструкції про застосування Плану рахунків бухгалтерського обліку банків України // Постанова Правління Національного банку України від 17 червня 2004 року N 280 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 6 березня 2006 року N 76)

6. Про затвердження Інструкції про порядок регулювання діяльності банків в Україні // Постанова Правління Національного банку України від 28 серпня 2001 року N 368 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 16 листопада 2005 року N 430)

7. Про затвердження Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах // Постанова Правління Національного банку України від 12 листопада 2003 року N 492 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 21 грудня 2005 року N 485)

8. Азаренкова Г.М., Д ікань Л.В., Новосельцева Т.О. Сучасні комерційні банки: персонал, розвиток, організація: Монографія. - Харків: ВД “ІНЖЕК”, 2003 - 131 с.

9. Алавердов А.Р. Организация управления персоналом современного российского банка. - Москва, Издательская группа "БДЦ-пресс", 2003. - 320 с.

10. Банківський менеджмент: Навч. посібник / За ред. О.А. Кириченка. - К.: Знання-Прес, 2002. - 438 с.

11. Банківські операції: Підручник / За ред.А.М. Мороз. - К.: КНЕУ, друге видання. - 2002. - 476 с.

12. Банківські операції: Підручник. - 2-ге вид., випр. і доп. / А.М. Мороз, М.І. Савлук, М.Ф. Пуховкіна та ін.; За ред. д-ра екон. наук, проф. А.М. Мороза. - К.: КНЕУ, 2002. - 476 с.

13. Банки и банковские операции: Учебник для вузов / Под ред. проф. Е.Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 1997. - 471 с.

14. Банківський менеджмент: Підручник/ за ред. О.А. Кириченка, В.І. Міщенка. - К.: Знання, 2005. - 831 с.

15. Банківський менеджмент: Навч. посіб. / О.А. Кириченко, І.В. Геленко, С.Л. Рогольта ін.; за ред. О.А. Кириченка. - 3-тє вид., перероб. і доп. - К.: Знання-Прес, 2002. - 438 с.

16. Банковское дело: Учебник. - 2-е изд., перераб. и доп. / Под ред.О.И. Лаврушина. - М.: Финансы и статистика, 2000. - 672 с.

17. Банківський нагляд: Навчальний посібник / Міщенко В. І.; Яценюк А. П.; Коваленко В. В.; Коренєва О.Г. - К.: Знання, 2004. - 406 с. - (Вища освіта ХХI століття)

18. Банківський нагляд: Навчальний посібник / Мін-во освіти і науки України; Ун-т економіки та права "Крок"; Грушко В. І.; Лаптєв С. М.; Любунь О. С.; Раєвський К. Є. - К.: ЦНЛ, 2004. - 264 с.

19. Васюренко О.В. Банківські операції: Навчальний посібник. - 4-те вид., перероблене і доповнене - Київ: Знання, 2004. - 324 с. - (Вища освіта ХХІ століття)

20. Васюренко О.В. Банківський менеджмент: Навчальний посібник. - Київ: Академія, 2001. - 313 с.

21. Васюренко О.В., Сердюк Л.В., Сидоренко О.М., Карасьова З.М., Каднічанська В.М., Федоренко Н.С. Облік і аудит у банках: Навчальний посібник. - К.: Знання, 2003. - 524 с.

22. Васюренко Л.В., Федосік І.М. Ресурси комерційного банку: теоретич-ний та прикладний аналіз: Монографія. - Харків: ПП Яковлєва, 2003. - 88 с.

23. Виханский О.С., Наумов А.И. Менеджмент: Учебник. - 3-е изд. - М.: Гардарики, 1999.

24. Гроші та кредит: Підручник / За ред. проф. М.І. Савлука. - К.: КНЕУ, 2002. - 578 с.

25. Десслер Г. Управление персоналом. - М.: Бином, 1997.

26. Джуэлл Л. Индустриально-организационная психология. - СПб: Питер, 2001.

27. Деньги, кредиты, банки: Учебник/ Под ред.О.И. Лаврушина. - 2-е изд. Перераб. и доп. - М.: Финансы и статистика, 2000

28. Деньги. Кредит. Банки: Учебник для вузов/ под ред. профессора Е.Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 1999. - 622 с.

29. Калина А.В., Кощеєв А.А. Работа современного коммерческого банка: Учеб. - метод. пособие. - К.: МАУП, 1997. - 224 с.

30. Коцовська Р., Ричаківська В та інш. Операції комерційних банків - Львів: ЛБІ НБУ, 2001 - 276 с.

31. Кривенко Л.В. Сучасні підходи до формування ринку праці сфери фінансових послуг в Україні // Проблеми і перспективи розвитку банківської системи України. Т.12. - Суми., 2005. - С.36-43.

32. Крушельницька О.В., Мельничук Д.П. Управління персоналом. - Київ Видавництво: Кондор, 2005. - 308 с.

33. Лобанова Т.Н. Банки: организация и персонал. - Москва, Издательская группа "БДЦ-пресс", 2003. - 488 с.

34. Лукін Д., Мазило Т. Актуальні питання менеджменту персоналу комерційного банку // Проблеми і перспективи розвитку банківської системи України: Збірник наукових праць. Т.5. - Суми, 2002. - С.147-151.

35. Лукін Д.А., Мазило Т.В., Хомутенко Л.І. Сучасні проблеми організації процесу навчання та розвитку банківського персоналу // Вісник Української академії банківської справи. - 2004. - № 2. - С.56-59.

36. Миллер Р.Л., Ван-Хуз Д.Д. Современные деньги и банковское дело / Пер. с англ. - М.: ИНФРА - М, 2000. - 856 с.

37. Мурашко М.І. Менеджмент персоналу - Київ Видавництво: Знання, 2006. - 311 с.

38. Недашківський М.М., Євтушенко Г.І., Гацька Л.П. Менеджмент персоналу - Ірпінь Видавництво: АДПСУ, 2002. - 252 с

39. Одегов Ю.Г., Журавлев П.В. Управление персоналом. - М., Финстатинформ, 1997

40. Одегов Ю.Г., Никонова Т.В., Безделов Д.А. Банковский менеджмент: управление персоналом. Учебное пособие. - Москва: Экзамен, 2005. - 408 с.

41. Палевич А. Ризики впровадження CRM у банках // журнал "Банківська справа в Москві" № 01, 2006 р.

42. Петюх В.М. Управління персоналом. - Київ Видавництво: КНЕУ, 2000. - 124 с.

43. Полфреман Д. Основы банковского дела /Пер. с англ. - М.: ИНФРА-М, 1996. - 624 с.

44. Примостка Л.О. Аналіз банківської діяльності: сучасні концепції, методи та моделі: Монографія. - КНЕУ, 2002. - 316 с.

45. Примостка Л.О. Фінансовий менеджмент у банку: Підручник. - 2-е вид., доп. і перероб. - К.: КНЕУ. 2004. - 468 с.

46. Роуз П.С. Банковский менеджмент. Пер. с англ. со 2-го изд. - М.: "Дело ЛТД", 1995. - 768 с.

47. Спицын И.О., Спицын Я.О. Маркетинг в банке. / Худож. оформ.В.М. Штогрина. Тернополь: АО "Тарнекс", К.: ЦММС "Писпайс", 1993. - 656 с.

48. Стаут Ларри В. Управление персоналом. Настольная книга менеджера. - Москва: Добрая книга, 2006. - 328 с.

49. Управление персоналом: Учебник для вузов /Под ред.Т.Ю. Базарова, Б.Л. Еремина. - 2-е изд., перераб. и доп. - М: ЮНИТИ, 2002. - 560 с.

50. Управління персоналом фірми. Навч. посібник / Під ред.В.І. Крамаренко, Б.І. Холода. - Київ Видавництво: ЦУЛ, 2003. - 272 с.

51. Управление персоналом организации /под ред.А.Я. Кибанова. - М., Изд-во МГУ, 1997

52. Хміль Ф.І., Хміль Л.М. Управління персоналом комерційного банку: Навч. посібник / Під заг. Ред.Ф.І. Хміля. - Рівне: РДГУ, 2001. - 245с.

53. Чижов Н.А. Персонал банка: технология управления и развития - Москва, Видавництво: Анкил, 1997. - 116 с.

54. Шевченко Р.І. Банківські операції: Навч. - метод. посіб. для самост. вивч. дисципліни / Київський національний економічний ун-т - К.: КНЕУ, 2003. - 276с.

55. Эдгар М. Управление финансами в коммерческих банках / Пер. с англ. - М.: Альпина Бизнес Букс, 2004. - 208 с.

56. Офіційний сайт НБУ - HTTP://www.bank.gov.ua

57. Офіційний сайт Асоціації банків України - HTTP://WWW.AUB.com.ua

58. Офіційний сайт АКБ “Приватбанк" - http://www.privatbank. dp.ua

59. Законодавчо-довідкова система законодавства України - HTTP://WWW.LIGA-ZAKON.com.ua

60. Офіційний сайт Києво-Могилянської бізнес-школи - http://www.kmbs.com.ua/

61. Офіційний сайт Національного центру підготовки банківських праців-ників України - http://www.nctbpu.org.ua

Додаток А

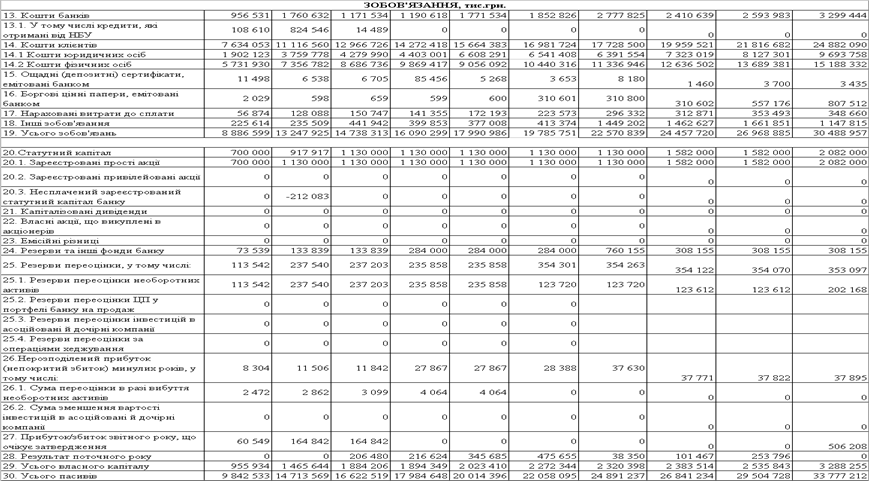

Таблиця А.1. Фінансові характеристики АКБ ”Приватбанк" за 2003 - 2006 роки

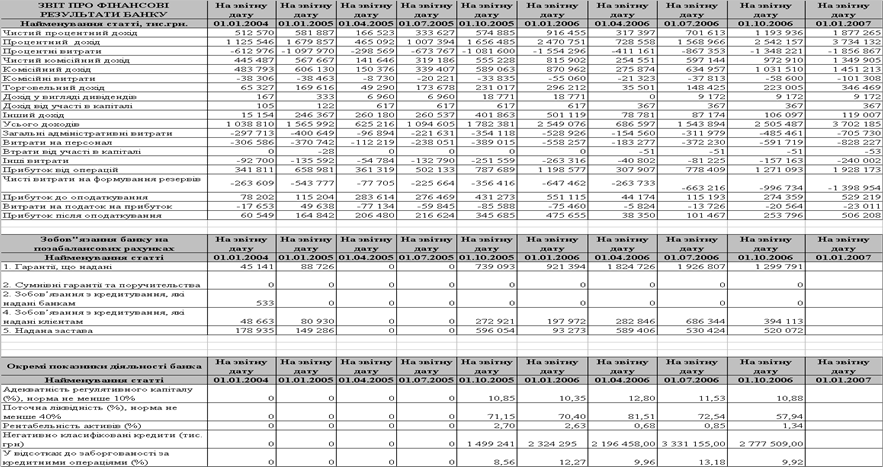

Таблиця А.2. Звіт про фінансові результати діяльності АКБ “Приватбанк" у 2003 - 2006 роках

Таблиця А.3. Характеристики менеджменту персоналу в АКБ “Приватбанк" у 2003 - 2006 роках

Додаток Б

Порівняльні характеристики витрат на утримання персоналу в АКБ “Приватбанк" та в банках першої групи рейтингу комерційних банків України і загалом в банківській системі України за 2005 - 2006 роки

Додаток Г

Таблиця Г.1. “Дерево" банківських послуг АКБ “Приватбанк" для клієнтів-юридичних осіб (спеціалізація працівників банку на обслуговуванні юросіб)

| 1. Розрахунково-касове обслуговування |

| 1.1 Відкриття і обслуговування рахунків |

| 1.2 Інкасація і перевезення, збереження цінностей |

| 1.3 Банк у вашому офісі |

| 1.4 Система "Клієнт - Банк" |

| 1.5 Internet Клієнт-Банк |

| 1.6 Приват - 24 |

| 1.7 Приват24 Corporate |

| 1.8 Mobile Banking |

| 1.9 Пакет послуг віддаленого обслуговування рахунків "Точка доступу" |

| 1.10 Пошук бізнес-партнерів в Україні, Російській Федерації та Латвії |

| 1.11 Масові виплати |

| 2. Кредити та гарантiї |

| 2.1 Кредитна заява |

| 2.2 Кредитнi продукти |

| 2.3 Банкiвськi гарантiї |

| 2.4 Лiнiї для малого та середнього бiзнесiв |

| 3. Депозити |

| 4. Мiжнароднi акредитиви, гарантiї, iнкасо |

| 5. Валютообмiннi операцiї |

| 5.1. Купівля іноземної валюти за дорученням клієнта за національну валюту |

| 5.2. Продаж іноземної валюти за дорученням клієнта за національну валюту |

| 5.3. Конверсійна (валютообмінна) операція (купівля - продаж валюти за іншу валюту |

| 6. Вексельнi операцiї |

| 7. Iнвестицiйнi операцiї |

| 7.1. Корпоративнi цiннi папери |

| 7.1.1 Брокерськi послуги ПриватБанку |

| 7.1.2 Формування контрольних та блокуючих пакетiв |

| 7.1.3 Приватизацiйнi аукцiони та конкурси |

| 7.1.4 Iнформацiйно-аналiтичне обслуговування |

| 7.2. Державнi цiннi папери |

| 7.2.1 Купівля-продаж ОВДП за заявкою клієнта (Первинні аукціони і вторинні торги) |

| 7.2.2 Перереєстрація в субдепозитарії банку за заявкою Клієнта |

| 7.2.3 Покупка-продаж ОВДП на вторинних торгах ФС УМВБ |

| 7.2.4 Зберігання ОВДП (облігацій) |

| 7.2.5 Доведення до Клієнта суми погашення і дисконтного (процентного) доходу |

| 7.3. Корпоративне фiнансування |

|

7.3.4 Розміщення капіталу інвестора. |

| 7.4. Депозитарнi послуги Відкриття рахунку в цінних паперах; Обслуговування обігу цінних паперів у Національній депозитарній системі: відповідальне збереження ЦП у документарній та бездокументарній формах; припинення обігу документарної форми випуску; облікові операції зарахування, списання, переказу, переміщення ЦП із рахунка на рахунок з наданням виписки з рахунку в ЦП; облік обтяжування ЦП Депонентів зобов'язаннями; збереження документів, що підтверджують право власності на ЦП; реєстрація Зберігача (Депозитарію) номінальним власником у реєстрі власників за ЦП у документарній формі випуску; отримання доходу за ЦП і перерахування його на банківський рахунок Депонента; видача виписки з рахунка в ЦП; видача звітів Депоненту про проведення операцій з рахунку в ЦП; зняття ЦП з обліку; видача ЦП зі сховища; розрахунково-клірингові операції за принципом "постачання проти оплати". депозитарне обслуговування Інститутів спільного інвестування. |

| 7.5. Послуги реєстратора |

| 8. Пластиковi картки |

| 9. Фiнансовий менеджмент |

| 10. Реалiзацiя заставного майна |

| 11. Банкiвськi метали |

| 12. Акредитиви в UAH |

| 13. Iншi послуги |

| 14. Приватний пiдприємець |

| 15. ПриватБiзнесКлуб |

Таблиця Г.2. “Дерево" банківських послуг АКБ “Приватбанк" для клієнтів – банків (спеціалізація працівників банку на ринку обслуговування банків)

| 1. Кореспондентськi відносини |

| 2. Мiжбанкiвськi валютообмiннi курси |

| 3. Мiжбанкiвське кредитування |

| 4. Операцiї з готiвковою валютою |

| 5. Послуги дiлiнгового центру |

| 6. Операцiї з банкiвськими металами |

| 7. PrivatMoney та прискоренi грошовi перекази |

| 8. Western Union |

| 9. Послуга 3-D Secure |

Таблиця Г.3. “Дерево" банківських послуг АКБ “Приватбанк" для клієнтів - приватних осіб (населення) (спеціалізація працівників банку на обслуговуванні фізосіб)

| 1. Черговий режим роботи банку у вихiднi та святковi днi прием коммунальных платежей обмен валют оформление и обслуживание платежных карточек, текущих и депозитных счетов продажа услуг предоплаченного сервиса (платежные карточки MAESTRO PREPAID, мобильная связь, интерент, IP-телефония, страховые продукты, подписка на периодические издания) осуществление срочных денежных переводов. |

| 2. Грошовi перекази, чеки |

| 3. Депозитнi операцiї |

| 4. Кредитування |

| 5. Кредитки ПриватБанку |

| 6. Iндивiдуальнi сейфи |

| 7. Пластиковi картки |

| 8. Банкiвськi метали |

| 9. Неторгiвельнi операцiї |

| 10. Соцiальнi послуги |

| 11. Iнвестицiйнi операцiї |

| 12. Iншi послуги |

Таблиця Г.4. “Дерево" “електронних" банківських послуг АКБ “Приватбанк" для клієнтів - юридичних та приватних осіб (спеціалізація працівників банків на ринку електронних послуг)

| Приват24 |

| Клiєнт-Банк |

| Калькулятори |

| Форми, договори |

| GSM-бэнкiнг |

| Клiєнтська служба |

Таблиця Г.5. Перелік стандартизованих послуг юридичним особам на “торгових площадках" - в безбалансових відділеннях АКБ “Приватбанк”

| ПОСЛУГИ ЮРИДИЧНИМ ОСОБАМ |

| Національна валюта 1. Операційний час прийому і виконання розрахункових документів клієнтів: представлених на паперових носіях - електронних розрахункових документів, прийнятих по системі "Клієнт-Банк", "Інтернет-Клієнт-Банк" |

| 2. Післяопераційний час прийому і виконання розрахункових документів: представлених на паперових носіях - електронних розрахункових документів, прийнятих по системі "Клієнт-Банк", "Інтернет-Клієнт-Банк": при проведенні платежів у системі Приватбанку -при проведенні платежів на користь клієнтів інших банків |

| 3. Прийом електронних розрахункових документів по системі "Клієнт-Банк", "Інтернет-Клієнт - Банк" для їхнього виконання наступним операційним днем |

| Іноземна валюта Прийом і виконання платіжних документів клієнтів - Долари США, євро - Карбованці Росії (наказ №879 від 07.08.02р) Білоруські карбованці Інші валюти: прийом платежів на паперових носіях - по системі "Клієнт-Банк", "Інтернет-Клієнт-Банк" |

| Зарахування платежів на рахунки клієнтів 1. В іноземній валюті, що надійшли в банк: із 9.00 до 17.00 поступивших після 17.00 2. У національній валюті |

Таблиця Г.6. Перелік стандартизованих послуг населенню на “торгових площадках" - в безбалансових відділеннях АКБ “Приватбанк”

| Послуги фізичним особам | Єдиний режим роботи | Черговий режим роботи | ||

| понеділок п'ятниця 8.30 - 17.30 | субота 9.00 - 16.00 | понеділок п'ятниця до 19.00 | субота неділя і святкові дні 9.00 - 16.00 | |

| Прийом заяв на відкриття поточного рахунка (у т. ч. пенсійного і соціального), депозиту, кредиту | + | + | + | + |

| Оформлення договорів на відкриття поточного рахунка (у т. ч. пенсійного і соціального), СКС (у т. ч. пенсійного і соціального), депозиту | + | + | + | + |

| Зарахування і довложение засобів на поточний рахунок, депозитний внесок | + | + | + | + |

| Виплата засобів і% по внеску | + | + | + | + |

| Оформлення доручення по поточному рахунку і депозитному внеску | + | + | + | + |

| Оформлення кредитних договорів і видача засобів | + | - | - | - |

| Установлення кредитних лімітів по пластикових картах (ПК) | + | - | - | - |

| Погашення заборгованості і% по кредиту | + | + | + | + |

| Видача ПК | + | + | + | + |

| Внесення засобів і поповнення на ПК | + | + | + | + |

| Безготівкове перерахування з однієї ПК на іншу | + | - | + | - |

| Безготівкове поповнення ПК | + | - | + | - |

| Сервісна підтримка по ПК (видача засобів по вилученим, загубленим, ушкодженим ПК, повернення вилучених банкоматом карт) | + | + | + | + |

| Продаж предоплачених ПК | + | + | + | + |

| Відправлення і виплата перекладів у різних системах (PrivatMoney) | + | + | + | + |

| Прийом платежів населення | + | + | + | + |

| Оформлення, покупка, продаж, оплата й інкасо дорожніх чеків | + | + | + | + |

| Продаж (оформлення) карт Visa TravelMoney | + | + | - | + |

| Виплата залишку по картах Visa TravelMoney | + | - | + | - |

| Покупка\продаж іноземної валюти | + | + | + | + |

| Конверсійні операції | + | + | + | + |

| Розмін купюр іноземної валюти | + | + | + | + |

| Видача дозволу на вивіз валюти | + | + | + | + |

| Покупка\Продаж злитків банківського золота | + | + | + | + |

| Відкриття й обслуговування металевого рахунка | + | + | + | + |

| Оформлення договору на оренду депозитного сейфу | + | + | + | + |

| Доступ до депозитного сейфу | + | + | + | + |

Похожие работы

... сть у сфері культури та спорту, відпочинку та розваг 891 906 926 929 944 975 999 1015 1048 РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ СИСТЕМИ ОПЛАТИ ПРАЦІ ПЕРСОНАЛУ В КОМЕРЦІЙНОМУ БАНКУ АКБ “ПРИВАТБАНК” 2.1 Аналіз оплати праці в комерційному банку АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбільш динамічно в Україні, і займає лідируючі позиц ...

... місцях по обсягам валюти балансу та обсягів балансового прибутку, за рівнем рентабельності активів та статутного капіталу ЗАТ КБ «Приватбанк» суттєво програє банкам, які спеціалізуються на роботі з юридичними особами. ВИСНОВКИ Досліджена в дипломному проекті фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу ...

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

... і чим вартість активів. Чим більше дисбаланс середньозважених термінів погашення, тим більше чуттєвою буде акціонерний капітал банку до змін процентних ставок. РОЗДІЛ ІІ АНАЛІЗ УПРАВЛІННЯ БАНКІВСЬКИМИ РИЗИКАМИ (НА ПРИКЛАДІ ВАТ КБ “ІПОБАНК”) 2.1 Загальна характеристика діяльності та організації ризик-менеджменту в ВАТ КБ “ІПОБАНК” Відкрите акціонерне товариство Комерційний Банк „Іпобанк” працює ...

0 комментариев