Навигация

Контрольна робота з Інвестиційного менеджменту

28937

знаков

0

таблиц

1

изображение

Міністерство освіти і науки України

Контрольна робота з інвестиційного менеджменту

Київ 2008

Зміст

Вступ. 3

1 Класифікація інвесторів. 6

2 Інвестиційний бізнес-план і його функції 10

3 Задача. 18

Загальні висновки. 20

Використана література. 22

Вступ

Розвиток будь-якої держави пов’язаний з динамікою інвестиційних процесів, структурним та якісним оновленням виробництва й створенням ринкової інфраструктури. Чим інтенсивніше здійснюється інвестування, тим швидше проходить відтворювальний процес, тим активніше відбуваються ефективні ринкові перетворення.

Тому будь-які дослідження, пов’язані із сутністю та основними поняттями інвестиційного процесу, проблемами формування інвестиційного портфеля, вибором форм інвестування та методів управління цими процесами, є, безумовно, актуальними.

Ринкові зміни в економіці України вимагають чіткого визначення та дієвого управління поняттями та категоріями, що стосуються інвестиційних відносин.

З фінансового та економічного погляду інвестування може бути визначене як довгострокове вкладення економічних ресурсів з метою створення та одержання чистого прибутку в майбутньому, який перевищує загальну первинну величину інвестицій.

З макроекономічного погляду інвестиціями вважається частина сукупних витрат, що враховують витрати на нові засоби виробництва (реальні виробничі інвестиції), інвестиції в нове житло та приріст товарних запасів. Тобто інвестиції — це частина валового внутрішнього продукту, що не була спожита в поточному періоді, яка забезпечує приріст капіталу в економіці.

У мікроекономіці, інвестиції — це процес створення нового капіталу в матеріальній та нематеріальній сферах.

Поняття інвестицій є надзвичайно широким і його зміст має свої особливості в різних розділах економічної науки та галузях практичної діяльності.

Термін "інвестиція" походить від лат. "інвест", що означає "вкладати". Нині інвестиції — це вкладання капіталу з метою подальшого його збільшення. Приріст капіталу в результаті його інвестування є компенсацією за ризик втрат від інфляції та неодержання відсотків від банківських вкладень капіталу.

Джерелом приросту капіталу, основним мотивом інвестування є одержуваний прибуток. Обидва процеси (вкладання капіталу та одержання прибутку) відбуваються в певному поточному часі, а саме: можна поступово вкладати капітал, а потім одержати прибуток; паралельно вкладати капітал й одержувати прибуток; вкладати капітал з інтервалами, а через деякий час одержати прибуток.

У першому випадку прибуток буде одержано одразу після завершення інвестування у повному обсязі; у другому випадку прибуток можливий за умови повного завершення процесу інвестування; у третьому випадку між періодом інвестування та одержанням прибутку минає певний час, що залежить від форми інвестування та особливостей інвестиційного проекту.

У сучасній зарубіжній літературі термін "інвестування" часто трактується як придбання цінних паперів (акцій, облігацій). В Україні цей термін ідентифікується з терміном "капітальні вкладення". Інвестиції в цьому разі розглядаються як вкладання у відтворення основних фондів (споруд, обладнання, транспортних засобів). Водночас інвестиції можуть спрямовуватись на поповнення обігових коштів, придбання нематеріальних активів (патентів, ліцензій, ноу-хау).

Окремі автори, визначаючи термін "інвестиції", вважають, що останні існують тільки у грошовій формі. Але інвестування капіталу може здійснюватися також у будь-якій іншій майновій формі або у формі немайнових активів (досвіду роботи, пакетів програм, інших форм інтелектуальної власності); сукупності технічних, технологічних, комерційних та інших знань; виробничого досвіду; права використання землі, води, ресурсів, споруд, а також інших майнових прав.

З фінансового та економічного поглядів інвестування може бути визначене як довгострокове вкладення економічних ресурсів для одержання доходу в майбутньому, який перевищує первинні вкладення.

Розглянемо в даної роботі деякі питанні щодо інвестицій, учасників інвестиційного процесу та організацій інвестицій.

1 Класифікація інвесторівВідповідно до українського законодавства, суб’єктами інвестиційної діяльності (інвесторами та учасниками) можуть бути юридичні та фізичні особи України та іноземних держав, а також держави в особі їх урядів.

Інвестори — це суб’єкти інвестиційної діяльності, які приймають рішення про вкладення особистих, позичених, залучених майнових чи інтелектуальних цінностей в об’єкти інвестування. Інвестори можуть виступати в ролі вкладників, кредиторів, покупців, а також виконувати функції будь-якого учасника інвестиційного процесу.

Права в усіх інвесторів, незалежно від форми власності щодо розміщення інвестицій у будь-які об’єкти, є рівні. Умови інвестування можуть бути різними для вітчизняних та іноземних учасників. Це залежить від державної політики щодо активізації інвестиційних процесів та напрямків їх державного регулювання.

Учасники інвестиційної діяльності — громадяни та юридичні особи України, інших держав, а також держави, які забезпечують реалізацію вкладень як виконавці замовлень або за дорученням інвестора.

Інвестор визначає цілі, напрямки та обсяги інвестування. Для їх реалізації він залучає будь-яких учасників на договірній основі.

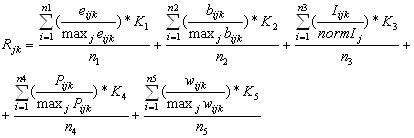

Здійснюючи інвестиційну діяльність, підприємство виступає як інвестор. Інвестори класифікуються за наступними основними ознаками (рис. 1).

Рис. 1. Класифікація інвесторів за основними ознаками

Розглянемо побудову класифікацій інвесторів, що є частиною загального плану за систематизації різних трактувань раціональності поведінки інвесторів, прийнятих в економіці.

Класифікація інвесторів за інституціональнім ознакам:

— інституціональні інвестори — банки, фонди;

— приватні інвестори — фізичні особи, що беруть участь в інвестиційних процесах.

Класифікація інвесторів за професійним рівнем і коректності намірів:

¾ професіонали — професійні компанії чи приватні особи, що володіють спеціальними знаннями і кваліфікацією в області прийняття інвестиційних рішень і керування інвестиціями, і приймаючі рішення на базі чітко сформульованих інвестиційних пріоритетів;

¾ непрофесіонали — великі чи дрібні нефінансові компанії з неясними критеріями прийняття інвестиційних рішень, що не мають у своїй організаційній структурі чіткої системи прийняття інвестиційних рішень і контролю над їхньою ефективністю. На жаль, багато великих українських компаній є типовими непрофесійними інвесторами. В особливому ступені це відносилося до періоду приватизацій;

¾ мародери — компанії із сумнівними цілями, що здійснюють викуп акцій через банкрутство з подальшим висновків активів підприємства. Даний тип інвесторів одержав сильний розвиток в Україні у зв’язку з недосконалістю законодавства про банкрутство.

Типи інвесторів за інвестиційними пріоритетами:

1. Стратегічні інвестори — зацікавлені в керуванні бізнесом. Їм цікаві потенційні фактори і ресурси, що підсилюють їхню стратегічну позицію (ринки збуту, ланки виробничих процесів і т.д.). Як правило, це банки і великі ФПГ чи промислові підприємства.

Похожие работы

... суб’єктів інвестиційного менеджменту Зі зростанням обсягів інвестиційної діяльності та її диверсифікацією потреба в інвестиційних менеджерах всіх рівнів буде зростати, а їх спеціалізація – постійно розширюватись. 2. Оцінка надійності банка – емітента за допомогою системи «САМЕL» Аналіз діяльності комерційного банку спрямовано на виявлення особливостей функціонування окремої банківської ...

... ідно відбувається корегування інвестиційного портфеля шляхом підбору інших інвестиційних проектів або фінансових інструментів, в залежності від того куди реінвестується капітал. 6. Формування і оцінка інвестиційного портфеля компанії Сучасна інвестиційна діяльність безпосередньо пов'язана з «портфельною теорією». Вона базується на тому, що більшість інвесторів вибирають для своєї інвестиці ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... дає зрозуміти ідею запасу часу і його використання, є прекрасним засобом планування й контролю, передумовою календарного планування потреб у ресурсах. 1.2 Методологія оцінки економічної ефективності інвестиційного проекту Фінансове інвестування в реальний інвестиційний проект виконується задовго до реального початку його здійснення. Реалізація проекту може тривати роками й десятиріччями, тому в ...

0 комментариев