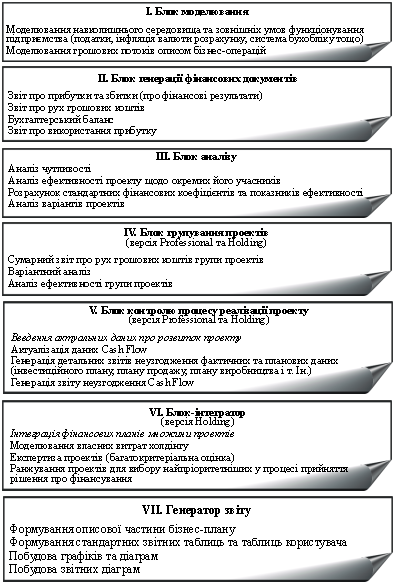

Навигация

Види управлінського контролю

24851

знак

2

таблицы

1

изображение

2. Види управлінського контролю

Контроль може бути спрямований як на окремий вид діяльності в організації, так і на всю їх сукупність. Отже, існують різні ознаки класифікації систем контролю.

Класифікація систем контролю

| Ознаки класифікації | Види систем контролю, що застосовуються | ||

| Час здійснення контрольних операцій | Випереджаючий контроль | Поточний контроль | Заключний контроль |

| Цілі та задачі системи контролю | Поточний контроль виконання рішень | Контроль за діяльністю окремих виробничих та управлінських підсистем | Стратегічний контроль |

| Об’єкт контролю | Строки виконання наказів, розпоряджень, окремих документів тощо | Якість роботи (окремих виконавців, груп, підрозділів тощо) | Додержання встановлених параметрів (нормативів, стандартів) – технічних, економічних, організаційних та ін. |

| Глибина керуючого впливу | Система спостережень і одержання інформації за ходом виконуваних робіт (моніторинг) | Оперативне втручання в процеси виробництва та управління | Контроль по результатам виробничої та управлінської діяльності (фінальний контроль з впливом на майбутні рішення) |

| Обладнання, що використовується для контрольних операцій | Журнали, картотеки, табло, графіки, персональні книжки виконавців тощо (ручні системи) | Автоматизований контроль виконання (ЕОМ, датчики, прилади і т.п.) | Комбіновані системи контролю (машинно-ручні) |

Поширеним способом класифікації видів контролю є класифікація за критерієм часу здійснення контрольних операцій, тобто:

1) ![]() до

до

2) впродовж здійснення трансформаційного процесу

3) після

![]()

|

|

|

| ||||||||

| ||||||||

Види управлінського контролю

Випереджаючий контроль спрямований на контроль “входів” у систему і здійснюється ще до початку трансформаційного процесу. Його завдання – відслідковувати якість та/або кількість “вхідних” ресурсів в організацію (фізичних, людських, інформаційних, фінансових тощо), перш ніж вони стануть частиною системи організації.

Метою випереджаючого контролю є запобігання ситуаціям, які здатні завдати шкоду організації, а не “лікувати” такі ситуації.

Поточний контроль здійснюється безпосередньо в ході трансформаційного процесу. Він грунтується на вимірюванні фактичних результатів діяльності і оперативному реагуванні керівника на відхилення, що виникають. Звичайно, існує розрив у часі між моментами виникнення відхилення від стандартів трансформаційного процесу і коригуючими діями менеджера. Проте, такий розрив є мінімальним.

Поточний контроль дозволяє з’ясувати причини відхилень і тому широко використовується в процесі управління.

Заключний контроль проводиться вже після завершення трансформаційного процесу. Його об’єктом є “виходи” з організації. Основний недолік заключного контролю – це констатація відхилень від стандартів на завершальному етапі, коли збитки вже наявні. Разом з тим, для багатьох видів діяльності – це єдиний можливий вид контролю. Отже, ефективність заключного контролю нижча проти випереджаючого та поточного.

Заключний контроль виконує дві важливі функції:

1) забезпечує отримання інформації для удосконалення планування у майбутньому;

2) дозволяє побудувати ефективну систему мотивації

3. Параметри ефективної системи контролю

Ефективна система контролю має відповідати певному набору критеріїв, з-поміж яких можна виділити такі основні:

1. Точність. Система контролю, яка генерує неточну інформацію, призводить до управлінських помилок і витрати зусиль на вирішення проблем, які взагалі не існують. Точність означає, що система контролю повинна бути достовірною, такою, що продукує реальні дані.

2. Своєчасність. Найкраща інформація мало чого варта, якщо вона не надійшла своєчасно. Тобто система контролю повинна вчасно забезпечувати менеджера інформацією, скорочувати часовий інтервал між подією і її відображенням у контролюючих інформаційних потоках.

3. Економічність. Означає, що результати здійснення контролю повинні бути більшими за витрати, пов’язані з його впровадженням. З метою мінімізації витрат менеджерові слід порівнювати (співставляти) витрати на контроль з вигодами, що від нього очікуються.

Похожие работы

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... дозволяє координувати дії всіх підрозділів для досягнення взаємної відповідальності та чіткого функціонування. Організаційна структура ДП «Рівнестандартметрологія» зображена в додатку 2. Це є лінійно-функціональна структура, яка передбачає, що функціональні служби отримують повноваження управління службами нижчого рівня, які виконують спеціальні функції. В структурі підприємства виокремлено окрем ...

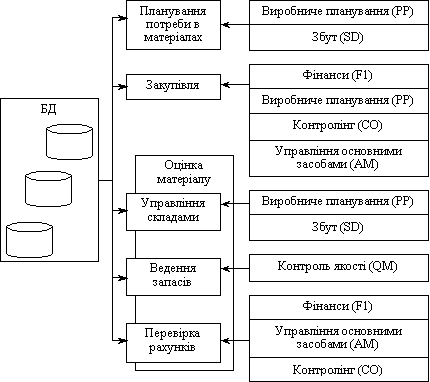

... на базі великих ЕОМ і централізованої обробки інформації. Починають створюватися інформаційні системи для управління окремими підрозділами чи видами діяльності, які з часом інтегруються в комплексні автоматизовані системи. Перші автоматизовані системи керування запасами в промисловому виробництві ґрунтувалися на розрахунках, виходячи зі специфікації складу виробу (Bill of Materials). За планом ...

... фірми. Відповідно до концепції німецького професора Д.Хана планування - це орієнтований у майбутнє систематичний процес прийняття рішень. У його книзі описане планування в концернах "Даймлер-Бенц" і "Сыменс". Таким чином, рішення в області планування - приватний вид управлінських рішень (див. главу."Прийняття управлінських рішень"). Виділяють стратегічне планування. орієнтоване на тривале і ...

0 комментариев