Характеристика галузі машинобудування в Україні

Конкурентоспроможність підприємства за рахунок товару та оцінка існуючих конкурентних стратегій

Загальна характеристика підприємства

Аналіз впливу чинників зовнішнього та внутрішнього середовища на діяльність заводу

Управлінське обстеження сильних та слабких сторін заводу

SWOT- Аналіз діяльності підприємства "Судмаш"

Обґрунтування конкретної стратегії розвитку

Використання сучасних інформаційних технологій у розвитку з обґрунтування стратегій розвитку заводу

Робота служби охорони праці на ДП "Судмаш"

Особливості забезпечення безпеки життєдіяльності в даному виді виробництва

Засоби індивідуального захисту працюючих на ДП "Судмаш"

Навигация

Використання сучасних інформаційних технологій у розвитку з обґрунтування стратегій розвитку заводу

Забезпечення конкурентоспроможності підприємства "Судмаш" в умовах кризи

109938

знаков

33

таблицы

5

изображений

3.3. Використання сучасних інформаційних технологій у розвитку з обґрунтування стратегій розвитку заводу

Впровадження інформаційних технологій у виробництво та управління може використовуватися для аналізу та обґрунтування варіантів рішень на основі врахування різних відомостей про ринок, кон'юнктуру, трудові і матеріальні ресурси, перспективи торгівлі в різних регіонах та країнах, обрати з них найбільш привабливі та ін.

Крім того якість управління найближчим часом залежатиме від ступеню використання інформаційних технологій і знань.

Як відомо якість управління має неабияке значення у конкурентній боротьбі.

Що стосується розрахунків з обґрунтування вибору альтернативної стратегії розвитку, то в даній роботі використані можливості програмного забезпечення для Windows - 95, 97 (Microsoft Excel). Дані технології дали можливість розрахувати деякі показники діяльності заводу при використанні запропонованої стратегії розвитку та отримати відповідь щодо вибору стратегії, порівнявши результати показників.

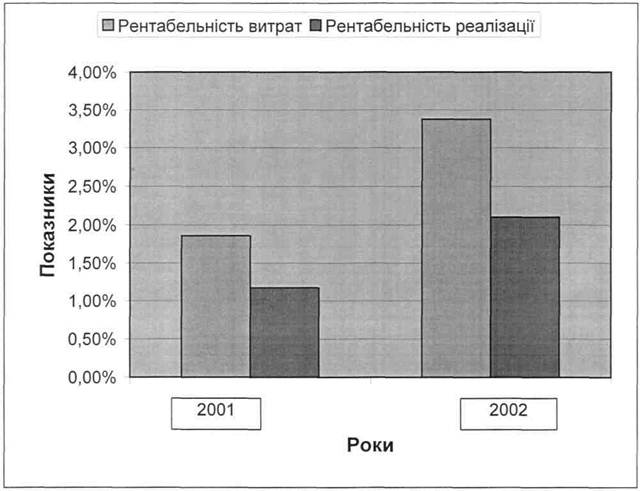

За допомогою інформаційних технологій були розраховані показники рентабельності витрат та рентабельності реалізації при порівнянні виробництва товару за 2006-2007 p.p. (див. табл.3.3.1). Рентабельність витрат по товару була отримана за допомогою формули 3.3.1.

Рентабельність витрат = Балансовий прибуток/Сумарні витрати* 100

Всі дані для розрахунку відображено в таблиці. Сумарні витрати визначаються, як сума постійних та змінних витрат.

Рентабельність реалізації отримується за формулою 3.3.2. Рентабельність реалізації = Чистий прибуток/Виручку від реалізації* 100

Таблиця 3.3.1

| № | Найменування показника | Г/ц 2006 р. | Г/ц 2007 р. | |

| 1 | Ціна одиниці без ПДВ, грн. | 400 | 400 | |

| 2 | Обсяг, одиниць | 1700 | 1700 | |

| 3 | Виручка без ПДВ, тис. грн. | 680 | 680 | |

| к | 4 | Витрати змінні, тис. грн. | 557,4 | 548,4 |

| 5 | Витрати постійні, тис. грн. | 55,6 | 55,6 | |

| 6 | Витрати на одиницю, тис.грн | 0,36 | 0,355 | |

| 7 | Балансовий прибуток, тис.грн. | 11,4 | 20,4 | |

| 8 | Податок на прибуток, тис.грн. | 3,42 | 6,12 | |

| 9 | Чистий прибуток, тис. грн. | 7,98 | 14,28 | |

| 10 | Рентабельність витрат,% | 1,86% | 3,38% | |

| 11 | Рентабельність реалізації, % | 1,17% | 2,10% |

РОЗДІЛ 4. БЕЗПЕКА ЖИТТЄДІЯЛЬНОСТІ ТА ОХОРОНА ПРАНІ НА ДП "СУДМАШ".

4.1 Правове забезпечення охорони праці в Україні.

Згідно Закону України "Про охорону праці" від 14 жовтня 1992р., охорона парці - це "система правових, соціально-економічних, організаційно-технічних і лікувально-профілактичних заходів та засобів, спрямованих на збереження здоров'я і працездатності людини в процесі праці"[4].

Тому власник зобов'язаний створити у кожному підрозділі і на робочому місці умови праці відповідно до вимог нормативних актів; повинні проводитися навчання з питань охорони праці; обов'язковою є наявність служби охорони праці.

Державний нагляд за додержанням законодавчих та інших нормативних актів праці, як правило, здійснюють[2]:

> Державний комітет України по нагляду за охороною праці;

> Державний комітет України з ядерної та радіаційної безпеки;

> Органи державного пожежного управління пожежної охорони Міністерства внутрішніх справ України;

>• Органи та заклади санітарно-епідеміологічної служби Міністерства охорони здоров'я України.

0 комментариев