Навигация

Организационные принципы

39836

знаков

1

таблица

14

изображений

2.1.3 Организационные принципы

Система учета с точки зрения организационной структуры. Место системы учета в организационной структуре в значительной мере определяется тем, какие задачи будут выполняться централизованно, а какие — децентрализованно. В пользу централизации говорят законодательные положения в области внешней системы учета и стремление к унификации учета. Вопросы проведения оценки, выбора методов расчета затрат и инвестиций — лишь некоторые примеры этого.

В то же время существуют факторы, говорящие в пользу децентрализации учета. Часто целесообразно перенести учет и актуализацию данных, а также разработку определенных расчетов для принятия решений в сферу, где эти данные возникают. Примерами этого могут служить расчет зарплаты в сфере персонала, бухгалтерский учет материалов в сфере закупок, предварительная калькуляция в сфере подготовительного производства или расчет инвестиций в сфере производства.

С ростом использования стандартного программного обеспечения и информационно-технической сети упомянутые проблемы теряют свою актуальность. Базовые и формальные методические вопросы в значительной мере определяются компьютерной программой. Учет и актуализация данных, доступ к информации, а также использование определенного метода подвергаются максимальному временному, пространственному и кадровому разграничению, так что не только специалист, но и все функциональные сферы могут работать с системой учета.

Централизация системы учета касается, таким образом, только его ядра, а именно вопросов принципиальной организации, выбора методики, оказания услуг другим организационным сферам (например, анализ отклонений, помощь в инвестиционных расчетах).

Контроллер может отвечать как за всю систему учета, так и только за внутреннюю систему учета. На малых и средних предприятиях в силу многочисленных взаимосвязей между внешней и внутренней системами учета предпочтительнее первый вариант.

Система учета с точки зрения организации внутрифирменных процессов. Следует учитывать, с одной стороны, законодательные требования к внешней системе учета, с другой — принципы организации системы планирования и контроля. Принят хронологический порядок учета бизнес-процессов во внешней системе учета. Учет и анализ в рамках внутренней системы учета производятся в отдельных случаях (например, инвестиционный расчет), периодически согласно процессу производства (например, ежемесячный расчет производственного результата, ежемесячный расчет затрат по центрам финансовой ответственности) или в соответствии с календарем планирования (например, в июне планируются затраты центров финансовой ответственности в следующем году).

Принципиальных различий между малыми и средними — с одной стороны и крупными предприятиями — с другой в отношении организации внутрифирменных процессов нет. Различия заключаются преимущественно в используемых методах и степени детализации информации. По причинам экономической эффективности на малых и средних предприятиях преобладают простые методы, не предъявляющие слишком больших требований к рассчитываемой или получаемой информации. Этот кажущийся недостаток компенсируется на малых и средних предприятиях лучшим представлением руководства о ситуации на предприятии.

2.1.4 Основы планирования деятельности предприятия

Планирование очень тесно связано с системой контроллинга. Контроллер несет ответственность за организацию и координацию планирования. Таким образом, контроллера можно назвать также менеджером по планированию, он своего рода «продуктовый менеджер» планирования. Содержание же планов формируется организационными подразделениями, ответственными за их реализацию.

Планирование и контроль должны пониматься как единое целое, поскольку только на основе сравнения заданных величин с реализованными фактическими руководство в состоянии вмешаться в процесс с целью управления им.

2.1.5 Понятие и функции планирования

Понятие планирования может быть определено как «формирование будущего». В широком смысле под этим понимается систематически подготавливаемое, ориентированное на будущее определение целей, а также мероприятий, средств и способов их достижения (см.: Hahn, 2001, S. 45).

Таким образом, планирование мысленно опережает будущие действия путем взвешивания различных вариантов действий и выбора оптимального пути.

Планирование является необходимым инструментом обеспечения функционирования предприятия. Оно необходимо для преодоления неизвестности и рисков будущего и вносит значительный вклад в координацию процессов на предприятии. Обзор основных функций планирования показан на рис. 2.8.

С усложнением структуры предприятия возрастает степень формализации системы планирования. Необходимость формализации планирования неоспорима как в теории, так и на практике, чего нельзя утверждать о требуемой степени формализации. Формализация не должна привести к неоправданно высоким временным и денежным затратам или ограничить гибкость.

Благодаря выявлению проблемных точек процесса планирования, к которым относятся, в частности, слишком большие затраты ресурсов или недостаточная интеграция систем планирования, были разработаны новые принципы планирования. Назовем некоторые:

• применение взаимосвязанных целей;

• повышение результативности процесса бюджетирования;

• учет нестоимостных показателей деятельности предприятия;

• распространение планирования на все важные производственные сферы;

• интеграция стратегического и оперативного планирования;

• использование динамически скользящей системы планирования;

• фокусирование на цели с учетом лучших показателей конкурентов (bench-mark).

Подробное описание новых принципов планирования и бюджетирова ния дано в главах 6 и 7.

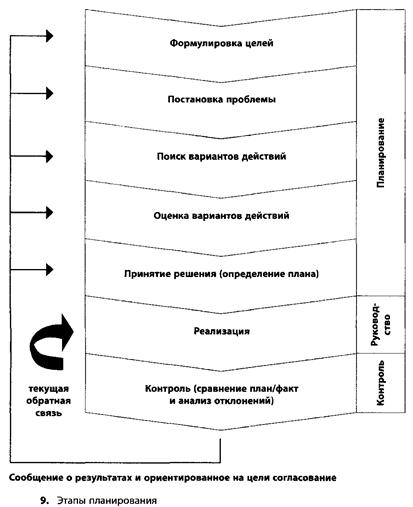

В планировании выделяется несколько этапов (рис. 2.9). Следующими управленческими действиями будут реализация и контроль с анализом отклонений.

Подразделение на этапы не означает, что они должны быть всегда пройдены в одинаковой последовательности. За счет многочисленных обратных связей (важнейшая обратная связь — это текущее управление) можно переходить к любому этапу. Если, например, не достигается цель но обороту, то это не должно вести к пересмотру самой цели. Это может означать иную оценку имеющихся в распоряжении вариантов действий или более интенсивное проведение уже выбранных мероприятий в рамках этапа реализации.

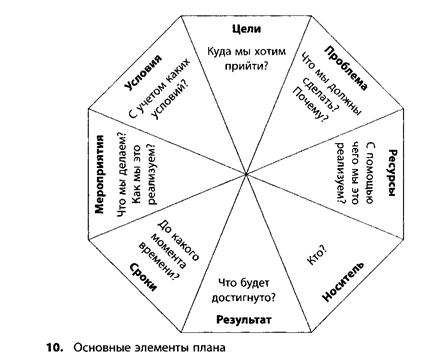

Результатом планирования является план, основные элементы которого представлены в примере (рис. 2.10). Остановимся на целях плана. План — это не прогноз, который ни к чему не обязывает, план служит для четкой постановки целей. Ответственность за выполнение плана определена в самом плане.

Проблема планирования на предприятии слишком сложна, чтобы рассматривать ее абстрактно. Поэтому планирование должно быть подвергнуто дальнейшей детализации, например, по срокам и этапам, на которых мы остановимся в следующем разделе.

Похожие работы

... и т.д. В практике финансового планирования украинских фирм прогнозные (плановые) балансы используются еще редко. ВЫВОДЫ ПО ПЕРВОМУ РАЗДЕЛУ Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе показателей производственного плана (объёма производства, реализации, сметы затрат на производство, плана капитальных вложений и др.). ...

... маркетинга фирма расширит круг своих потребителей и упрочит свои позиции на рынке. ГЛАВА 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ООО ИПП «ТЕХНОСВЕТ» 3.1 Рекомендации по внедрению должности маркетолога Предприятие ООО ИПП «Техносвет» так же как и другие организации заявляет о себе по средством рекламы с целью привлечению потенциального покупателя. Но в ...

... потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, поручаемая предприятием , обусловлена объемом продаж продукции, ее качеством и ...

... дохода учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности предприятия [12, с.88]. На основании изложенной выше методики проведем анализ рентабельности собственного капитала ОАО «Нефтекамскшина» по методике «Du Pont». Рассчитаем показатели данной ...

0 комментариев