Учет экспортных операций с участием посредников

Агентский договор может быть заключен на определенный срок или без указания срока его действия

Бухгалтерский учет экспортных операций с участием посредника

Таможенное регулирование экспорта

Порядок проведения аудиторской проверки экспортных торговых операций

Навигация

Таможенное регулирование экспорта

Экспорт через посредника

84736

знаков

12

таблиц

0

изображений

2. Таможенное регулирование экспорта

В соответствии с условиями Таможенного кодекса РФ экспорт товаров принадлежит к числу важнейших таможенных режимов и означает выпуск товаров за пределы национальной территории без их последующего ввоза.

При пересечении границы таможенной зоны к экспортному товару должны быть применены санкции экспортного режима и приложены соответствующие сопроводительные документы, в том числе:

- лицензия на вывоз товара;

- документы о внесение соответствующих платежей, которые включают таможенную пошлину и таможенный сбор;

- грузовая таможенная декларация;

При осуществлении экспортной операции таможенному обложению подлежат вывозимые из России товары во все без исключения государства, причем ставки экспортных пошлин едины для всех стран мира. Экспортный тариф России представляет перечень товаров с указанием ставок пошлин, а также перечень товаров, вывозимых из страны беспошлинно.

Цель экспортного тарифа: регулирование внутрихозяйственной экономической политики и приспособление к мировой конъюнктуре. Вывозные пошлины удорожают экспорт, а иногда делают его менее выгодным, чем продажу товаров на внутреннем рынке. Это может привести к сокращению экспорта.

В зависимости от тех целей и задач, которые ставит перед собой правительство относительно внешней и внутренней экономической политики, меняются экспортные пошлины на разные группы товаров. Частые изменения экспортных пошлин влияют на стабильность экспорта и на эффективность внешней торговли.

Не все субъекты платят экспортные пошлины. Так, в соответствии с Законом РФ “Об иностранных инвестициях” предприятие, в уставном фонде которого содержится не менее 30% иностранного капитала, имеет права экспортировать продукцию собственного производства без уплаты пошлин и получения лицензий. Основанием для экспорта такой продукции является сертификат продукции, произведенной на данном предприятии. Особые (льготные) таможенные пошлины в настоящее время действуют также в нефтяной и газовой промышленности. Согласно Закону РФ “О таможенном тарифе” к целевому списку товаров и услуг применяются налоговые льготы в виде отсрочки от уплаты пошлин.

3. Особенности налогообложения экспортных операций.

В соответствии с пунктом 2 статьи 166 Таможенного кодекса РФ при экспорте товаров производятся освобождение от уплаты, возврат или возмещение внутренних налогов в соответствии с законодательством РФ о налогах и сборах.

Иными словами, налогообложение экспортных операций существенно отличается от налогообложения операций по реализации продукции, товаров, работ и услуг российским покупателям. А руководствоваться при исчислении налогов по экспортным сделкам нужно – как и при осуществлении операций на территории России – Налоговым кодексом РФ.

Порядок исчисления НДС – в том числе и при экспорте продукции, товаров, работ и услуг – регламентируется главой 21 Налогового кодекса РФ.

В соответствии с пунктом 1 статьи 164 Налогового кодекса РФ при реализации товаров, работ и услуг на экспорт налогообложение производится по ставке 0 процентов. Правда, для применения данной ставки необходимо представить в налоговую инспекцию пакет документов, подтверждающий осуществление экспорта.

Но речь идет не об освобождении от уплаты НДС при осуществлении экспортных операций, а о применении ставки, равной 0 процентов. На первый взгляд может показаться, что это одно и то же – ведь ставка 0 процентов подразумевает, что НДС с экспортных операций не уплачивается (ведь любая сумма, умноженная на ноль, равна нулю). Однако на самом деле наличие налоговой ставки как таковой – независимо от ее размера – дает организации право на получение налоговых вычетов.

Иными словами, организация-экспортер не взимает с иностранного покупателя ни копейки НДС, но имеет право предъявить суммы «входящего» НДС по сырью, материалам, товарам, работам и услугам, связанным с осуществлением экспорта (например, транспортным расходам), к вычету.

В соответствии с пунктом 3 статьи 153 Налогового кодекса РФ выручка от реализации товаров (работ, услуг) на экспорт, полученная в иностранной валюте, пересчитывается в рубли по курсу ЦБ РФ на дату оплаты отгруженных товаров (выполненных работ, оказанных услуг). В остальных случаях при определении налоговой базы выручку пересчитывают в рубли по курсу ЦБ РФ на дату, соответствующую моменту определения налоговой базы при реализации товаров (работ, услуг, имущественных прав), установленному статьей 167 Налогового кодекса РФ.

Обоснование права на применение налоговой ставки 0 процентов – отдельная декларация и пакет документов

Для обоснования права на применение налоговой ставки 0 процентов по экспортным операциям организация обязана представлять в налоговые органы определенные документы. Какие именно – регламентирует статья 165 Налогового кодекса РФ. Кроме того, согласно пункту 6 статьи 164 Налогового кодекса РФ по экспортным операциям в налоговые органы должна представляться отдельная налоговая декларация.

Согласно пункту 1 статьи 165 Налогового кодекса РФ при реализации готовой проукции или товаров на экспорт, необходимо представить в налоговую инспекцию следующие документы:

1) контракт (копия контракта) налогоплательщика с иностранным лицом на поставку товара за пределы таможенной территории РФ;

2) выписка банка (копия выписки), подтверждающая фактическое поступление выручки от иностранного лица – покупателя указанного товара на счет налогоплательщика в российском банке;

3) таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в режиме экспорта, и пограничного таможенного органа (российского таможенного органа, в регионе деятельности которого находится пункт пропуска, через который товар был вывезен за пределы таможенной территории РФ);

4) копии транспортных, товаросопроводительных и (или) иных документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы территории РФ.

В отдельных ситуациях вышеуказанный пакет документов может модифицироваться. Особенности представления документов в некоторых конкретных случаях также прописаны в статье 165 Налогового кодекса РФ. Так, при осуществлении внешнеторговых товарообменных (бартерных) операций вместо выписки банка налогоплательщик представляет в налоговые органы документы, подтверждающие ввоз товаров (выполнение работ, оказание услуг), полученных по указанным операциям, на территорию РФ и их оприходование. При вывозе товаров трубопроводным транспортом или по линиям электропередачи можно не предоставлять копии транспортных или товаросопроводительных документов. А в случае осуществления экспорта через посредника предоставляется пакет документов, прописанный в пункте 2 статьи 165 Налогового кодекса РФ.

В любом случае данный пакет документов должен быть представлен в налоговую инспекцию в срок не позднее 180 дней, считая с даты помещения товара под таможенный режим экспорта. Этот срок установлен в пункте 9 статьи 165 Налогового кодекса РФ. При этом согласно пункту 9 статьи 167 Налогового кодекса РФ моментом определения налоговой базы при осуществлении экспортных операций считается последний день месяца, в котором собран полный пакет документов.

Указанный пакет документов согласно пункту 10 статьи 165 Налогового кодекса РФ должен представляться в налоговую инспекцию вместе с налоговой декларацией – причем речь идет об отдельной налоговой декларации по НДС по ставке 0 процентов. Иными словами, в случае, если организация реализует продукцию или товары и в России, и на экспорт, она подает две раздельные декларации. Формы деклараций и порядок их заполнения в настоящее время утверждены приказом Минфина РФ от 7 ноября 2006 года N 136н.

Срок подачи декларации по НДС по ставке 0 процентов – ежеквартально до 20 числа месяца, следующего за истекшим налоговым периодом.

Если пакет документов не собран вовремя

В пункте 9 статьи 165 Налогового кодекса РФ также прописано, что если по истечении 180 дней с даты выпуска товаров на экспорт региональными таможенными органами организация-экспортер не сможет собрать и представить в налоговую инспекцию вышеуказанные документы, она обязана исчислить НДС с осуществленной экспортной операции по ставкам 10 процентов или 18 процентов соответственно – в зависимости от того, какая ставка НДС должна применяться к вывезенным на экспорт товарам согласно пунктам 2 и 3 статьи 164 Налогового кодекса РФ.

При этом согласно пункту 9 статьи 167 Налогового кодекса РФ в подобной ситуации моментом определения налоговой базы считается день отгрузки. Следовательно, в случае, если пакет документов не собран на 181-й день, считая с даты помещения товаров под таможенный режим экспорта, операции по реализации данных товаров подлежат включению в декларацию по ставке 0 процентов за тот налоговый период, на который приходится день отгрузки товаров. Такие разъяснения даны и в Порядке заполнения налоговой декларации по НДС, утвержденном приказом Минфина РФ от 7 ноября 2006 года N 136н.

Таким образом, если на 181-й день полный пакет документов не собран, необходимо подать уточненную декларацию за тот месяц, в котором была произведена отгрузка данных товаров на экспорт – а было это полгода назад. При этом нужно также учитывать, что уточненные декларации следует подавать не по той форме, которая действует в момент подачи декларации, а по той форме, которая действовала в том периоде, за который подается уточненная декларация.

Для отражения информации об экспортных операциях, по которым срок сбора документов истек, предназначен Раздел 3 «Расчет суммы налога по операциям при реализации товаров (работ, услуг), применение налоговой ставки 0 процентов по которым не подтверждено» налоговой декларации по ставке 0 процентов. Например, если товар был отгружен на экспорт в мае 2008 года, срок представления документов, подтверждающих право на применение налоговой ставки 0 процентов, истекает в ноябре 2008 года, и если необходимый пакет документов так и не собран, необходимо начислить НДС и показать налоговые вычеты по этой реализации, но не в ноябрьской декларации, а в уточненной декларации по нулевой ставке за май 2008 года. Отражая суммы, подлежащие обложению НДС, следует также помнить о том, что «входящий» НДС по данной экспортной сделке можно предъявить к вычету.

Данные суммы также отражаются в разделе 3 уточненной декларации.

Однако это не означает, что право применения ставки 0 процентов потеряно навсегда. В случае, если впоследствии организация сможет собрать пакет документов, подтверждающих право на применение налоговой ставки 0 процентов, уплаченная сумма НДС подлежит вычету в порядке, предусмотренном в статье 176 Налогового кодекса РФ. Для этого необходимо включить данные операции в декларацию по ставке 0 процентов за тот налоговый период, в котором собран полный пакет документов. Возмещение НДС на основании данной декларации и приложенных к ней документов производится не позднее трех месяцев со дня ее представления. В течение этого срока налоговая инспекция проверяет обоснованность применения налоговой ставки 0 процентов и налоговых вычетов и применяет решение о возмещении или отказе в возмещении. Мотивированное заключение об отказе должно быть представлено не позднее 10 дней после вынесения такого решения, в противном случае налоговый орган обязан принять решение о возмещении.

Само возмещение НДС производится в следующем порядке.

1. Если у организации есть недоимки и пени по НДС или другим налогам и сборам или есть задолженность по присужденным налоговым санкциям, подлежащим зачислению в тот же бюджет, из которого производится возврат, они подлежат зачету в первоочередном порядке по решению налогового органа. Данный зачет налоговые органы производят самостоятельно и сообщают о нем налогоплательщику в течение 10 дней. При этом в случае, если недоимка по НДС образовалась в период между датой подачи декларации и датой возмещения соответствующих сумм НДС, и она не превышает сумму, подлежащую возмещению, пеня на сумму недоимки не начисляется.

2. Если у организации нет недоимок и пеней по НДС и другим налогам или задолженности по присужденным налоговым санкциям, суммы, подлежащие возмещению:

– либо засчитываются в счет текущих платежей по НДС или иным налогам, подлежащим уплате в тот же бюджет, а также по налогам, уплачиваемым в связи с перемещением товаров через таможенную границу РФ или в связи с реализацией работ и услуг, непосредственно связанных с производством и реализацией таких товаров, по согласованию с таможенными органами,

– либо подлежат возврату налогоплательщику по его заявлению.

В последнем случае налоговые органы обязаны не позднее последнего дня трехмесячного периода, отведенного на проверку и вынесение решения, вынести и направить на исполнение в соответствующий орган Федерального казначейства решение о возврате сумм НДС. Федеральное казначейство обязано осуществить возврат в течение двух недель после получения решения налогового органа (причем в случае, когда такое решение не получено соответствующим органом Федерального казначейства по истечении семи дней, считая со дня направления налоговым органом, датой получения такого решения признается восьмой день, считая со дня направления такого решения налоговым органом).

При нарушении вышеуказанных сроков на сумму, подлежащую возврату налогоплательщику, начисляются проценты исходя из ставки рефинансирования Центрального банка РФ.

Применение налоговых вычетов

Применение ставки 0 процентов по экспортным операциям означает, что «входящий» НДС, связанный с данными операциями, может быть предъявлен к вычету.

Согласно пункту 3 статьи 172 Налогового кодекса РФ такие вычеты производятся на основании отдельной налоговой декларации по ставке 0 процентов, причем только при представлении пакета документов, предусмотренных статьей 165 Налогового кодекса РФ.

Иными словами, предъявлять НДС по материалам, товарам, работам и услугам, связанным с осуществлением экспортных операций, можно только после фактического осуществления экспорта и сбора всех документов. На практике это приводит к некоторым сложностям.

Во-первых, в случае, если организация предъявила НДС, уплаченный поставщикам товаров, к вычету сразу после оплаты этих товаров – например, если она не предполагала реализовывать их на экспорт – а впоследствии все же отгружает данные товары на экспорт, ей необходимо восстановить соответствующие суммы НДС, приходящиеся на товары, отгружаемые на экспорт. Эти суммы показываются по строке 170 раздела 2.1 «обычной» налоговой декларации по НДС за тот месяц, в котором произошла реализация товаров на экспорт. И хотя напрямую в главе 21 Налогового кодекса РФ момент восстановления НДС в подобной ситуации не прописан, в письме Минфина России от 11 ноября 2004 года № 03-04-08-117 разъяснялось, что сделать это нужно не позднее того налогового периода, в котором была оформлена на экспорт грузовая таможенная декларация. А уже после подтверждения права на применение ставки 0 процентов данные суммы НДС будут снова предъявлены к вычету, но отражаться они будут уже в декларации по НДС по операциям, облагаемым по налоговой ставке 0 процентов, причем за тот месяц, в котором собран полный пакет документов, прописанный в статье 165 Налогового кодекса РФ.

Во-вторых, в случае, если организация осуществляет одновременно реализацию продукции (товаров) как на территории России, так и на экспорт, ей придется вести раздельный учет «входящего» НДС. При этом порядок его осуществления применительно к экспортным операциям в Налоговом кодексе не прописан (в п. 4 ст. 149 и п. 4 ст. 170 Налогового кодекса РФ речь идет о раздельном учете операций, облагаемых и не облагаемых НДС, что не имеет места в нашем случае – ведь при экспорте речь идет об осуществлении операций, облагаемых НДС по ставке 0 процентов). Однако в пункте 10 статьи 165 Налогового кодекса РФ указано, что порядок определения суммы НДС, относящейся к товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по налоговой ставке 0 процентов, должен быть установлен принятой налогоплательщиком учетной политикой для целей налогообложения.

Следовательно, для обеспечения правильности заполнения налоговых деклараций и осуществления расчетов по НДС в связи с осуществлением экспортных операций организации следует самостоятельно разработать и закрепить в своей учетной политике порядок раздельного учета сумм НДС по приобретаемому сырью, товарам, работам и услугам. При этом можно производить распределение «входного» НДС не только пропорционально выручке, но и пропорционально себестоимости реализованной продукции, стоимости закупленных товаров или иной базе.

Если экспортным контрактом предусмотрено получение аванса

В соответствии с пунктом 9 статьи 154 Налогового кодекса РФ суммы оплаты (полной или частичной), полученные в счет предстоящих поставок товаров, облагаемых по налоговой ставке 0 процентов, в налоговую базу не включаются вплоть до момента определения налоговой базы в порядке, предусмотренном статьей 167 Налогового кодекса РФ. Напомним, что согласно пункту 9 статьи 167 Налогового кодекса РФ моментом определения налоговой базы при осуществлении экспортных операций считается последний день месяца, в котором собран полный пакет документов.

Таким образом, в настоящее время с сумм полученных от иностранных покупателей авансов начислять НДС не нужно.

Особенности исчисления НДС при экспорте работ и услуг

При экспорте работ и услуг действуют те же правила, что и при экспорте товаров. В частности, согласно пункту 1 статьи 164 Налогового кодекса РФ при реализации услуг, связанных с производством и реализацией товаров на экспорт, в т.ч. с сопровождением, транспортировкой, погрузкой, перегрузкой экспортируемых и импортируемых товаров, а также при оказании услуг по международным перевозкам пассажиров и багажа, при выполнении работ в космическом пространстве, при реализации товаров и услуг дипломатическим представительствам и их персоналу и выполнении некоторых других работ и услуг на экспорт применяется налоговая ставка 0 процентов.

Для подтверждения права на применение ставки 0 процентов при выполнении работ или оказании услуг, указанных в пункте 1 статьи 164 Налогового кодекса РФ, необходимо представлять документы, перечень которых для каждого вида услуг и работ установлен в статье 165 Налогового кодекса РФ. Как мы уже отметили, если пакет документов не собран на 181-й день, считая с даты помещения товаров под таможенный режим экспорта, операции по реализации данных товаров подлежат включению в декларацию по ставке 0 процентов за тот налоговый период, на который приходится день отгрузки товаров. При реализации работ (услуг) – в частности, предусмотренных статьей 164 Налогового кодекса РФ – в подобной ситуации нужно учитывать, что днем отгрузки будет считаться день выполнения работ (оказания услуг).

В случае, если организация получает аванс в счет выполнения работ или оказания услуг на экспорт, она обязана уплатить НДС – так же, как и при экспорте товаров. Исключение составляют случаи получения авансов в счет предстоящего выполнения на экспорт работ или услуг, включенных в Перечень работ (услуг), выполняемых (оказываемых) непосредственно в космическом пространстве, а также при осуществлении комплекса подготовительных наземных работ (услуг), технологически обусловленного и неразрывно связанного с выполнением работ (оказанием услуг) непосредственно в космическом пространстве, длительность производственного цикла выполнения (оказания) которых составляет свыше шести месяцев, утвержденный постановлением Правительства РФ от 16.07.03 № 432.

Осуществляя выполнение работ или оказание услуг по договору с иностранными заказчиками необходимо обращать особое внимание на то, что является местом реализации данных работ или услуг. Ведь если местом выполнения работ или оказания услуг будет признана территория РФ, они должны облагаться НДС в общеустановленном порядке – т.е. по ставке 18 процентов (или по ставке 10 процентов в зависимости от вида услуг).

Для того, чтобы определиться с местом реализации работ или услуг, необходимо изучить статью 148 Налогового кодекса РФ.

Согласно пункту 1 данной статьи территория РФ признается местом реализации работ или услуг в следующих случаях:

1) если работы (услуги) связаны непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), находящимся на территории РФ – например, если речь идет о строительных, монтажных, строительно-монтажных, ремонтных, реставрационных работах или работах по озеленению объектов, принадлежащих иностранцам, но расположенных на территории РФ;

2) если работы (услуги) связаны с движимым имуществом, находящимся на территории РФ (например, если речь идет о ремонте автомобиля иностранного гражданина во время его путешествия по России);

3) если услуги фактически оказываются на территории РФ в сфере культуры, искусства, образования, физической культуры, туризма, отдыха и спорта (например, если иностранцы приехали в российский санаторий или дом отдыха и оплатили путевки в валюте);

4) если покупатель работ (услуг) осуществляет деятельность на территории РФ – например, если заказчиком является постоянное представительство или филиал иностранной организации в России, этот принцип применяется в отношении услуг по продаже патентов, лицензий, авторских прав, консультационных, юридических, бухгалтерских, рекламных услуг, НИОКР и некоторых других работ и услуг;

5) если деятельность организации или индивидуального предпринимателя, которые выполняют работы (оказывают услуги), осуществляется на территории РФ (в части выполнения работ или оказания услуг, не предусмотренных вышеуказанными принципами).

В соответствии с пунктом 4 статьи 148 Налогового кодекса РФ документами, подтверждающими место выполнения работ (оказания услуг), являются:

1) контракт, заключенный с иностранными или российскими лицами;

2) документы, подтверждающие факт выполнения работ (оказания услуг) – например, акт сдачи-приемки работ или услуг.

Особенности исчисления акцизов при экспорте готовой продукции и товаров

Специфика экспорта подакцизных товаров

Организациям, осуществляющим экспортные операции со спиртом, спиртосодержащей и алкогольной продукцией, пивом, табачной продукцией, легковыми автомобилями и мотоциклами, бензином и моторными маслами – иными словами, с товарами, признаваемыми подакцизными согласно статье 181 Налогового кодекса РФ – необходимо обратить особое внимание на главу 22 Налогового кодекса РФ.

В соответствии с подпунктом 4 пункта 1 статьи 183 Налогового кодекса РФ реализация подакцизных товаров, помещенных под таможенный режим экспорта, за пределы территории РФ (с учетом потерь в пределах норм естественной убыли), а также отдельные операции с нефтепродуктами, в дальнейшем помещенными под таможенный режим экспорта (предусмотренные в подп. 2, 3 и 4 п. 1 ст. 182 Налогового кодекса РФ) освобождаются от налогообложения акцизами.

Правда, для того, чтобы воспользоваться данным освобождением, необходимо исполнить все требования, предусмотренные статьей 184 Налогового кодекса РФ. В частности, в данной статье предусмотрено следующее.

1. Вообще не уплачивать акциз при экспорте подакцизных товаров согласно пункту 2 статьи 184 Налогового кодекса РФ можно только в том случае, если организация может представить в налоговую инспекцию поручительство банка или банковскую гарантию, предусматривающую обязанность банка уплатить сумму акциза и соответствующие пени в случаях непредставления данной организацией в порядке и сроки, которые установлены пунктом 7 статьи 198 Налогового кодекса РФ, документов, подтверждающих факт экспорта подакцизных товаров, и неуплаты им акциза и (или) пеней.

2. Если же организация получить такую гарантию или поручительство банка не может, ей необходимо уплатить акциз по экспортной сделке в общеустановленном порядке – т.е. так же, как при реализации подакцизных товаров на территории РФ. Правда, уплаченные таким образом суммы акциза подлежат возмещению на основании пункта 3 статьи 184 Налогового кодекса РФ и в порядке, предусмотренном статьей 203 Налогового кодекса РФ, после представления в налоговые органы документов, подтверждающих факт экспорта подакцизных товаров.

Какими документами необходимо подтверждать факт экспорта для получения освобождения от уплаты акцизов.

В соответствии с пунктом 7 статьи 198 Налогового кодекса РФ при вывозе подакцизных товаров в таможенном режиме экспорта за пределы территории РФ для подтверждения обоснованности освобождения от уплаты акциза организация-экспортер обязана представить в налоговую инспекцию по месту своей регистрации в течение 180 дней со дня реализации данных товаров следующие документы:

1) контракт или копию контракта организации-экспортера с контрагентом на поставку подакцизных товаров;

2) платежные документы и выписку банка (их копии), которые подтверждают фактическое поступление выручки от реализации подакцизных товаров иностранному лицу на счет организации-экспортера в российском банке;

3) грузовую таможенную декларацию (ее копию) с отметками российского таможенного органа, осуществившего выпуск товара в таможенном режиме экспорта, и пограничного таможенного органа (т.е. российского таможенного органа, в регионе деятельности которого находится пункт пропуска, через который указанный товар был вывезен за пределы таможенной территории РФ);

4) копии транспортных или товаросопроводительных документов или иных документов с отметками российских пограничных таможенных органов, подтверждающих вывоз товаров за пределы таможенной территории РФ (а при вывозе товаров в таможенном режиме экспорта через границу РФ с государством – участником Таможенного союза, на которой таможенный контроль отменен, представляются копии транспортных и товаросопроводительных документов с отметками российского таможенного органа, производившего таможенное оформление указанного вывоза товаров).

На практике возможны различные частные ситуации, порядок действий в которых также прописан в пункте 7 статьи 198 Налогового кодекса РФ. В частности, в случае, если экспорт осуществляется через посредника, необходимо по первому пункту представлять посреднический договор или его копию, контракт или копию контракта между данным посредником и зарубежным контрагентом, а по второму пункту – платежные документы и выписку банка (их копии), которые подтверждают поступление выручки на счет посредника. Или если, например, выручка от экспорта поступила не от иностранного покупателя, с которым заключен контракт, а от третьего лица, то помимо платежных документов и выписки банка дополнительно представляются договоры поручения по оплате товаров между иностранным лицом и организацией, осуществившей платеж. А если валютная выручка не поступила на валютный счет организации, но это произошло в соответствии с порядком, предусмотренным валютным законодательством РФ, организация-экспортер должна представить в налоговые органы документы (их копии), подтверждающие право на незачисление валютной выручки на территорию РФ. Также в пункте 7 статьи 198 Налогового кодекса РФ особо прописан порядок оформления документов при экспорте подакцизных товаров, изготовленных из давальческого сырья, а также при вывозе нефтепродуктов трубопроводным и морским транспортом.

В соответствии с пунктом 8 статьи 198 Налогового кодекса РФ в случае, если организация не может представить вышеуказанные документы или предоставляет их в неполном объеме, она обязана уплатить акциз с данной сделки в порядке, установленном в отношении операций с подакцизными товарами на территории РФ.

Правда, если впоследствии организация сможет предоставить в налоговые органы документы (их копии), обосновывающие освобождение от налогообложения, уплаченные суммы акциза подлежат возмещению налогоплательщику в порядке и на условиях, которые предусмотрены статьей 203 Налогового кодекса РФ.

Как получить вычет по акцизам

Если организация не смогла получить банковскую гарантию или поручительство или вовремя собрать документы, подтверждающие факт экспорта для получения освобождения от уплаты акциза, она обязана заплатить акциз, но имеет право на его возмещение (вычет).

Порядок получения данного вычета прописан в статье 203 Налогового кодекса РФ. Согласно пункту 4 статьи 203 Налогового кодекса РФ суммы акциза должны быть возмещены на основании документов, предусмотренных пунктом 7 статьи 198 Налогового кодекса РФ, перечень которых приведен выше в данной статье, в срок не позднее трех месяцев со дня представления данных документов. Этот срок дается налоговым органам для проведения проверки обоснованности налоговых вычетов, и по истечении данного срока налоговый орган должен принять решение либо о возмещении путем зачета или возврата соответствующих сумм, либо об отказе (полностью или частично) в возмещении.

В случае отказа в возмещении налоговый орган обязан предоставить организации мотивированное заключение в течение 10 дней с момента вынесения решения. Если же по истечении трех месяцев налоговый орган не вынес решение об отказе или не представил соответствующее заключение организации-налогоплательщику, он обязан принять решение о возмещении данных сумм акциза и уведомить налогоплательщика о принятом решении в течение 10 дней.

Сумма акциза, подлежащая возмещению, в первую очередь зачитывается в счет погашения задолженности организации по недоимкам и пеням по акцизам, а также по другим налогам или по присужденным налоговым санкциям, подлежащим зачислению в тот же бюджет, из которого осуществляется возврат. Этот зачет налоговые органы производят самостоятельно и сообщают о нем налогоплательщику в течение 10 дней. При этом при наличии недоимки по акцизу, образовавшейся в период между датой подачи декларации и датой возмещения соответствующих сумм, размер которой не превышает сумму, подлежащую возмещению по решению налогового органа, пеня на сумму недоимки не начисляется.

Похожие работы

... . Это произошло вследствие того, что скорость обращения денег в банковской среде замедлилась, и как следствие, увеличился разрыв между скоростью обращения денег в производстве и в торговле. Объем экспорта российской готовой продукции нужно увеличивать, причем, это увеличение должно быть не только относительных, но и абсолютных значениях. Этого можно добиться при помощи следущих процедур: 1. ...

... . - 0,2 п. л. Орловская региональная академия государственной службы ------------------------------------------------- На правах рукописи ИКОННИКОВ Василий Николаевич Управление внешнеэкономической деятельностью торговых посредников в регионе Специальность 08.00.05 - экономика и управление народным хозяйством Диссертация на соискание ученой степени кандидата экономических наук Научный ...

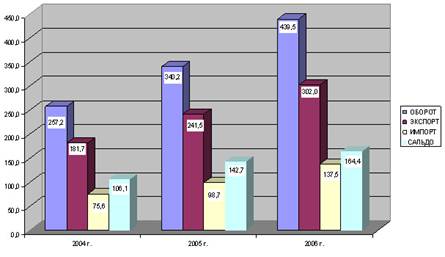

... более, что путь от экономики замкнутой к экономике открытой пришлось в разное время пройти многим странам мира, включая и те, которые в настоящее время являются лидерами мирового экономического развития. 3. Проблемы и пути решения в системе регулирования экспорта в России 3.1 Оценка объема экспортных операций в России и системы их регулирования Динамика и структура российского экспорта ...

... ), регистрируются ими в книге покупок при отгрузке товаров (выполнении работ, оказании услуг) в счет полученных авансов или иных платежей с указанием соответствующей суммы налога на добавленную стоимость. 14. Счета-фактуры, не соответствующие установленным нормам их заполнения, не могут регистрироваться в книге покупок. 15. Книга покупок должна быть прошнурована, а ее страницы пронумерованы и ...

0 комментариев