Економічна сутність експортної діяльності

Методи розрахунку ефекту та ефективності експорту товарів та послуг

Загальні тенденції ринку будівельної галузі

Аналіз конкурентоспроможності основної продукції та підприємства в цілому

Оцінка економічної ефективності зовнішньоекономічної діяльності ЗАТ “Проммонтаж СУ-27”

Напрями підвищення ефективності експортної діяльності ЗАТ “Проммонтаж СУ-27

Залучення контрагентів для відносин на довгостроковій основі;

Навигация

Оцінка економічної ефективності зовнішньоекономічної діяльності ЗАТ “Проммонтаж СУ-27”

Розробка стратегії підвищення ефективності експортної діяльності підприємства

153818

знаков

5

таблиц

9

изображений

2.3 Оцінка економічної ефективності зовнішньоекономічної діяльності ЗАТ “Проммонтаж СУ-27”

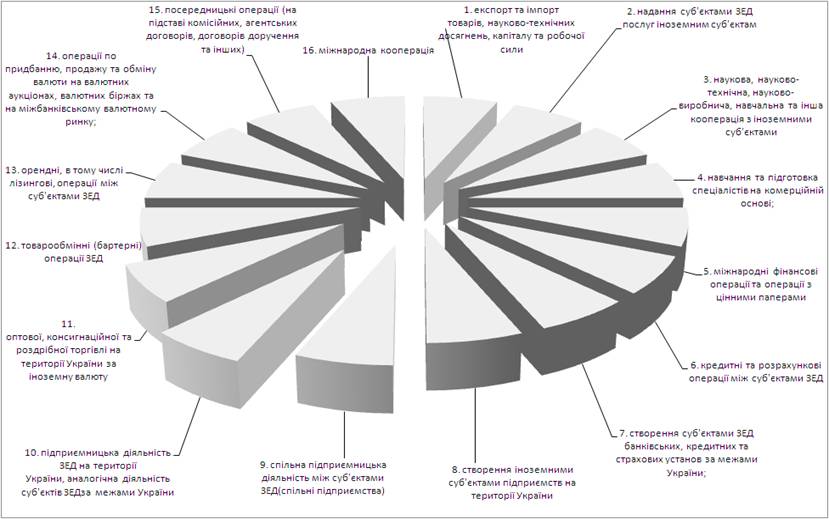

ЗАТ “Проммонтаж СУ-27” самостійно здійснює всі види зовнішньоекономічної діяльності. Товариство проводить спільну виробничу діяльність з іноземними підприємствами та фірмами у будь-яких формах, не заборонених чинним законодавством, реалізовує і закуповує товари за кордоном, здійснює бартерні операції із закордонними партнерами.

Аналіз зовнішньоекономічної діяльності передбачає визначення ефективності експортних та імпортних операцій стосовно окремих товарних груп.

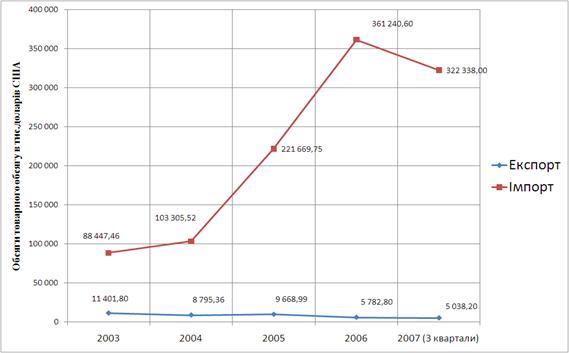

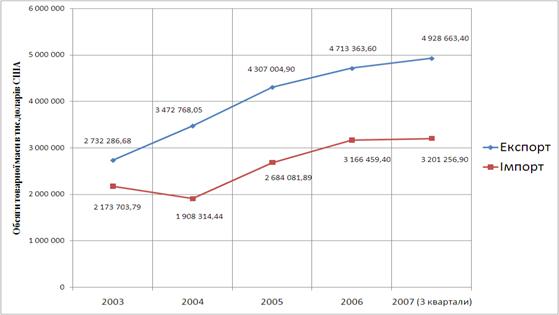

Загальна сума експортно-імпортних операцій за 2003 рік становила 1027947 грн., з них на долю імпортних операцій припадає 49,8%, а на долю експортних операцій - 50,2%.

Завдяки добре налагодженим виробничим зв'язкам ЗАТ “Проммонтаж СУ-27” має стабільне забезпечення сировиною і добрий збут продукції, що відкриває перспективи для подальшого росту. Тому і орієнтується на збільшення випуску продукції, для чого здійснює технічну реконструкцію виробництва.

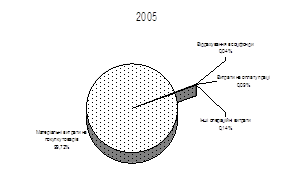

Структура експорту продукції у 2003 році виглядала так: 84% продукції відправлялось в країни СНД, а 16 відсотків - в інші країни світу (рис.2.5).

Рис 2.5 Структура експорту продукції у 2003 р.

Грузія, Азербайджан, Узбекистан, Білорусія стали постійними споживачами продукції ЗАТ “Проммонтаж СУ-27” .

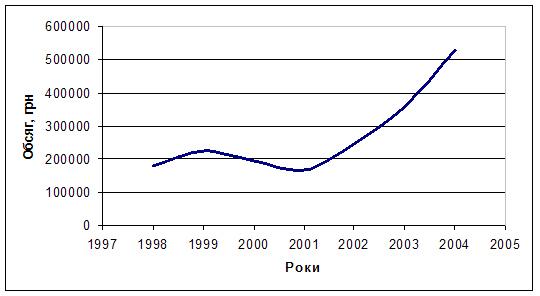

Починаючи з 2001 року підприємство стабільно нарощує експортний потенціал, довівши вартість експортованих товарів (робіт) до 527947 грн.(рис. 2.6).

Рис 2.6 Динаміка експорту продукції ЗАТ “Проммонтаж СУ-27”.

На сьогоднішній день частка експорту складає 35% від всього обсягу виробництва. За останні три роки експорт підприємства не перевищував три відсотки від загального обсягу продажу ЗАТ “Проммонтаж СУ-27”. На 2005 рік заплановано збільшити експорт всієї продукції.

Відповідно до Статуту ЗАТ “Проммонтаж СУ-27” акціонерне товариство повинне самостійно здійснювати зовнішньоекономічну діяльність відповідно до законодавства України.

Зовнішньоекономічна діяльність ЗАТ “Проммонтаж СУ-27” здійснюється на основі наступних нормативів:

- порядку реєстрації підприємств, об'єднань, виробничих кооперативів і інших організацій, що здійснюють експортно-імпортні операції;

- закону України "Про зовнішньоекономічну діяльність", організаційних і правових питань;

- основних положень міжнародного приватного права в частині організації й здійснення торгових операцій, матеріально-правових норм міжнародної купівлі-продажу;

- законодавства, що регулює митні норми ввозу й вивозу товарів;

- положення про порядок ліцензування операцій у зовнішньоекономічних зв'язках;

- порядку експорту й імпорту окремих товарів загальнодержавного призначення;

- антидемпінгового законодавства;

- порядку здійснення лізингових і бартерних операцій;

- їхнього правового забезпечення;

- правил страхування вантажів зовнішньої торгівлі;

- техніки здійснення експортних угод, біржових операцій;

- порядку висновку, зміни, виконання й припинення дії господарських договорів на здійснення експортних і імпортних операцій , умов дійсності [28].

Для ефективного здійснення зовнішньоекономічної діяльності на рівні підприємства необхідна адекватна умовам його роботи структура керування.

На ЗАТ “Проммонтаж СУ-27” основні функції в цій сфері керування зовнішньоекономічною діяльністю акумулює директор і його заступники.

Організацією експортних операцій на ЗАТ “Проммонтаж СУ-27” займається розглянутий вище керівник підприємства, що виконує усі функції, пов'язані з експортом продукції.

ЗАТ “Проммонтаж СУ-27” продає свої продукти в основному замовникам, що здобувають право власності на товар при перетинанні товаром української границі, тобто використовує непрямий метод експорту. Однак іноді ЗАТ “Проммонтаж СУ-27” самостійно виходить на міжнародні ринки і ринок державних установ - держзамовлення і держконтракт.

Споживачі нерідко ставлять ЗАТ “Проммонтаж СУ-27” у приклад іншим виробникам монтажного обладнання та металоконструкцій, відзначаючи чіткість і надійність постачань, зручність для транспортування.

Відомо, що від того, хто (ЗАТ “Проммонтаж СУ-27” чи його покупець) бере на себе видатки, пов'язані з транспортуванням, страхуванням і митним оформленням вантажів, залежить ціна, позначена в контракті. ЗАТ “Проммонтаж СУ-27” уже не в перший рік працюючи з закордонними партнерами, застосовує умови Incoterms, що систематизують правила міжнародної торгівлі.

Метою підприємства при виході на зовнішній ринок і здійсненні експортних операцій є одержання прибутку від експорту. Причому даний прибуток повинний бути більше можливого прибутку при реалізації товару на внутрішньому ринку, інакше витрати на організацію експортних операцій є недоцільними і неефективними.

Необхідною умовою для успішного проведення експортних операцій є аналіз їхньої ефективності з метою встановлення найбільш оптимальної структури експорту і прийняття обґрунтованих рішень в області керування.

При експорті підприємство несе наступні витрати:

- собівартість експортованого товару;

- транспортні витрати;

- організаційні витрати.

Під собівартістю товару розуміються витрати на виробництво товару підприємством. Транспортні витрати містять у собі витрати на транспортування товару, що несе підприємство-експортер.

Організаційні витрати – це витрати підприємства на укладання контракту, мито і збори під час перевезення товару через митний кордон і т.д.

Таким чином, експортні витрати дорівнюють сумі собівартості товару, транспортних витрат і організаційних витрат.

Експортний доход підприємства від експорту товарів – це валютний виторг, що надходить на розрахунковий рахунок підприємства. У більшості випадків експортний доход повинний бути представлений у гривневому еквіваленті.

По-перше, розглянемо показник абсолютного ефекту від експорту :

Еабс = Векс – Зекс , (2.1)

де Еабс - абсолютного ефекту від експорту;

Векс - валютний виторг від експорту товару;

Зекс - експортні витрати.

Еабс = 104543,9 – 75567,5 = 28976,46 дол.

Валютний виторг від експорту товару розраховується по формулі:

Векс = Q * Ц , (2.2)

де Q - обсяг експорту;

Ц – експортна ціна товару.

Векс = 149,34 * 700 = 104543,9 дол.

А витрати на експорт по наступній формулі:

Зекс = С + Тр , (2.3)

де С - собівартість товару;

Тр – витрати на транспортування.

Зекс = 595 + 105 = 700 дол.

Для того, щоб експорт товару був ефективний, необхідно, щоб експортний доход перевищував експортні витрати. Природно, що чим більше цей показник, тим ефективніше розширення експорту розглянутого товару. Однак ця умова не є достатньою. Експорт товару доцільний, якщо експортний прибуток перевищує внутрішній прибуток підприємства від продажу товару усередині країни. Внутрішній прибуток дорівнює внутрішньому доходу за винятком собівартості товару. При цьому внутрішній доход – це виторг від продажу товару, призначеного на експорт, усередині країни [22].

Для ухвалення рішення про реалізацію товару на зовнішньому ринку, необхідно розрахувати наступний коефіцієнт:

Ке = Векс / Зекс (2.4)

де Ке - коефіцієнт ефективності експорту товару.

Ке = 104543,9 / 700 = 149,348

У даному показнику знаходить кількісне вираження величина валютного виторгу, що підприємство одержує в розрахунку на одиницю витрат при експорті. Очевидно, що якщо величина показника Ке > 1, то експорт товару економічно доцільний, а якщо Ке < 1, то експорт товару приведе не до додаткової економії, а втратам.

Розробці та оцінці вивіреної стратегії розвитку підприємств сприяє якісний економічний аналіз діяльності підприємств. Для визначення ефективності роботи підприємств регіону була використана методика кластерного аналізу.

Кластерний аналіз – це загальна назва безлічі обчислювальних процедур, використовуваних при створенні класифікації. В результаті роботи з процедурами утворюються «кластери» або групи дуже схожих об'єктів. Точніше, кластерний метод – це багатовимірна статистична процедура, що виконує збір даних, що містять інформацію про вибірку об'єктів, що потім упорядковує об'єкти у порівняно однорідні групи. Кластерний аналіз не є методом суто точних наук, таких як математика, статистика, фізика. Він використовується скрізь, де показники досліджуваного явища можуть бути виражені як кількісно, так і якісно. Визначення ефективності господарювання може стати найважливішою областю його застосування.

Для об'єднання об'єктів в кластери необхідно мати у своєму розпорядженні міру схожості між об'єктами. Те, що деякі речі виявляють між собою схожість або відмінність, є дуже важливим моментом для процесу класифікації. Не дивлячись на простоту, що здається, поняття схожості і особливо процедури, використовувані при вимірюванні схожості, не так прості.

Для оцінки ефективності виходу підприємства на зовнішні ринки була вибрані декілька країн світу, які є потенційними країнами збуту продукції ЗАТ «Проммонтаж СУ-27».

Сюди ввійшли декілька країн Європи, Азії та країни СНД. Для аналізу були відібрані основні показники будівельної галузі країн, вартість будівництва, заробітна плата, тощо (Додаток Г).

В практичних розрахунках кількість груп найчастіше визначається за таксономічною відстанню між аналізованими параметрами та зовнішнім виглядом побудованого графа, що має назву "дерева поєднань" (рис. 2.7). Кількість сформованих таким чином груп, що залежить від цілей аналізу, переліку включених в аналіз ознак тощо, на практиці визначається шляхом поетапного відкидання ребер побудованого графа-дерева, вершинами якого є об'єкти групування.

Рис.2.7 Граф „дерево поєднань” країн за показниками розвитку будівельної галузі

За зовнішнім виглядом побудованого графа "дерева поєднань" візуально можна виділити наступні 5 поєднань (груп) країн за показниками розвитку будівельної галузі (табл. 2.8).

Таблиця 2.8

| № кластера | Країни, що є членами кластера | Евклідова відстань до відповідного центру кластера | Характеристика кластера |

| І. | Чехія Іспанія Росія | 76,89612 110,428 97,720 | Країни з середніми показниками |

| ІІ. | Угорщина Словаччина Ізраїль Кенія Малайзія | 48,437 59,51227951 100,0725 47,97512 71,82328 | Країни з найнижчими показниками (центр кластеру-Кенія) |

| ІІІ. | Польща КНР Україна Молдова Білорусія | 82,34586 94,21520233 42,36561 58,52919 72,09652 | Країни з середніми показниками (центр кластеру - Україна) |

| ІV. | Індія Індонезі | 94,8513 94,85129547 | Країни виділені в окрему групу. |

| V. | Фінлянді Франція Німеччин Італія Голланді Норвегія Японія | 155,9673 220,427597 231,6965 236,7701 214,729 171,6892 183,1579 | Найчисельніша група з найрозвинутішими країнами (центр кластеру - Фінляндія) |

Характеристика кластерів деяких країн та України, згрупованих за показниками розвитку будівельної галузі

Як свідчать результати кластерного аналізу, Україна відноситься до третього кластеру, утвореного за рахунок групування переважно країн Східної Європи та Китаю. Цей кластер, до якого входять 5 країн, складається з країн середнім та низьким рівнем розвитку будівельної галузі. Це дозволяє зробити висновок про те, що економіка України має найбільш спільні риси саме з цими країнами, що визначає найвищий рівень ефективності інтеграції та доцільність зовнішньоекономічного співробітництва саме з цією групою країн. Це підверджено тим, що 84 % експорту підприємства припадає на країни СНД.

Висновки до розділу

Будівельна галузь є однією з найважливіших галузей народного господарства, від якої залежить ефективність функціонування всієї системи господарювання в країні. Важливість цієї галузі для економіки будь-якої країни можна пояснити наступним чином: капітальне будівництво, напевне, як ніяка інша галузь економіки, створює велику кількість робочих місць і споживає продукцію багатьох галузей народного господарства. Економічний ефект від розвитку цієї галузі полягає у мультиплікаційному ефекті коштів, вкладених у будівництво. Адже з розвитком будівельної галузі будуть розвиватися: виробництво будівельних матеріалів і відповідного обладнання, машинобудівна галузь, металургія і металообробка, нафтохімія, виробництво скла, деревообробна і фарфоро-фаянсова промисловість, транспорт, енергетика тощо. І, вочевидь, як ніяка інша галузь економіки, будівництво сприяє розвитку підприємств малого бізнесу, особливо того, який спеціалізується на оздоблювальних і ремонтних роботах, на виробництві та встановленні вбудованих меблів і т. ін.

Отже, ріст будівельної галузі неминуче викликає економічний ріст у країні і виникнення необхідних умов для розв'язання багатьох соціальних проблем. Але на сучасному етапі її розвитку говорити про будь-яку конкурентоспроможність цієї галузі не представляється можливим. Якщо на регіональному рівні чітко просліджується тенденція верховенства будівельних організацій центральних районів та великих міст-мільйонерів у зв’язку з їх значними потужностями і інвестиційною привабливістю, то на глобальному рівні будівельна галузь України програє через брак необхідних фінансових та організаційних перетворень.

В цілому здійснення експортних операцій ЗАТ "Проммонтаж СУ-27" є ефективним і прибутковим, але деяких недоліків в організації експортних операцій ЗАТ "Проммонтаж СУ-27" можна уникнути за допомогою комплексу заходів щодо підвищенню ефективності експортних операцій.

Розділ 3

Розробка рекомендацій щодо підвищення ефективності експортної діяльності ЗАТ “Проммонтаж СУ-27”

Похожие работы

... України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність ...

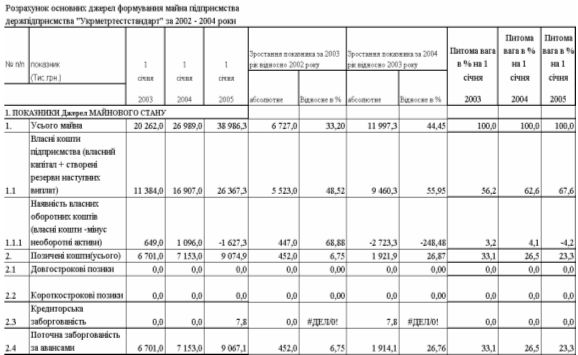

... іал, що для підприємства, яке включає в себе науководослідні інститути, є резервом для подальшого нарощування інтегрального потенціалу підприємства. РОЗДІЛ 3 ОБГРУНТУВАННЯ СТРАТЕГІЇ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА “УКРМЕТРТЕСТСТАНДАРТ” 3.1 Інноваційний потенціал підприємства як основа його розвитку Комплексною характеристикою спроможності підприємства до ...

... РОЗДІЛ 4 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЗЕД ПІДПРИЄМСТВА АТЗТ КОМПАНІЯ "БАСТІОН" 4.1 Заходи щодо удосконалення ЗЕД та їх вплив на ефективність діяльності підприємства АТЗТ компанія "Бастіон" На підставі аналізу діяльності АТЗТ компанія «Бастіон», представленому в розділі 3 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД підприємства є зниження ефективності його діяльност ...

... рма не має ліцензій на торгівлю за готівку і касових апаратів. 2.2 Аналіз ефективності комерційної діяльності ПП «Монолит Пласт» по оптовому збуту сантехнічної продукції будівельним компаніям та в роздрібну торгівлю Аналіз ефективності комерційної діяльності підприємства оцінюється в процесі економічної діагностики фінансово-економічного стану підприємства і керування його фінансами, яка ...

0 комментариев