Економічна сутність експортної діяльності

Методи розрахунку ефекту та ефективності експорту товарів та послуг

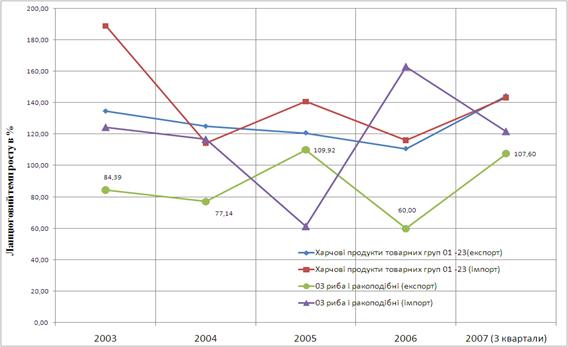

Загальні тенденції ринку будівельної галузі

Аналіз конкурентоспроможності основної продукції та підприємства в цілому

Оцінка економічної ефективності зовнішньоекономічної діяльності ЗАТ “Проммонтаж СУ-27”

Напрями підвищення ефективності експортної діяльності ЗАТ “Проммонтаж СУ-27

Залучення контрагентів для відносин на довгостроковій основі;

Навигация

Методи розрахунку ефекту та ефективності експорту товарів та послуг

Розробка стратегії підвищення ефективності експортної діяльності підприємства

153818

знаков

5

таблиц

9

изображений

1.2 Методи розрахунку ефекту та ефективності експорту товарів та послуг

Метою підприємства при виході на зовнішній ринок і здійсненні експортних операцій є одержання прибутку від експорту. Причому даний прибуток повинний бути більший можливого прибутку при реалізації товару на внутрішньому ринку, інакше витрати на організацію експортних операцій є недоцільними і неефективними.

Необхідною умовою для успішного проведення експортних операцій є аналіз їхньої ефективності з метою встановлення найбільш оптимальної структури експорту і прийняття обґрунтованих рішень в області управління.

Для повнішої характеристики зовнішньоторговельного роботи підприємства експорт товарів і послуг за звітній рік порівнюється з експортом за попередній рік. Мета такого дослідження - встановити, які зміни відбулися в товарній структурі експорту, в розвитку нових видів експорту і його географічному напрямку. Дані про експорт за роки, які вивчаються, групуються за країнами і за товарами.

Для отримання відповіді на питання про зміну вартісної структури експорту за країнами і товарами складаються таблиці, де за кожним рядком (країна або товар) показуються суми експорту в тис. грн. та їх питома вага у відсотках до загального підсумку.

Основними критеріями раціонального використання оборотного капіталу підприємства при здійсненні експортних торгових операцій є тривалість обороту оборотного капіталу та рентабельність експорту товарів [13, C.273].

Тривалість обороту залежить від маршруту перевезень товару, часу зберігання на складах, тривалості розрахунків з іноземними покупцями.

Спочатку визначають середньорічні залишки оборотних коштів за формулою 1.1.

СЗ(середні залишки) = (З(1)/2+З(2)+….+З(п-1)+З(п)/2)/п-1, (1.1)

де З – залишок на початок кварталу (місяця);

п – кількість періодів.

Оборот оборотного капіталу (оборотніх коштів) відбувається за схемою: гроші - товар на складі - відвантаження товару зі складу та розрахунки з покупцями (дебіторами) – гроші.

Далі визначається кількість оборотів (КО) оборотного капіталу (оборотних засобів) за рік. Для цього використовується формула 1.2.

КО = ![]() (1.2)

(1.2)

Наступним етапом є визначення тривалості одного обороту:

ОД(оборотність в днях) = (ЗСхД)/З = 360/КО (1.3)

Якщо оборот оборотного капіталу прискорюється, це дає можливість підприємству досягти відносного звільнення капіталу з обороту. Величина звільнення (ВЗ) визначається за наступною формулою:

ВЗ = (З/360) х (ОДзр – ОДмр) (1.4)

Ефективність експортних операцій досягається лише в тому випадку, коли прискорення оборотності поєднується з необхідним рівнем рентабельності продаж.

Показник рентабельності експорту товарів (R) визначається за формулою:

R = Прибуток від реалізації продукції/Собівартість продукції (1.5)

Крім зміни курсу гривні на показник впливають такі основні фактори:

- експортна ціна;

- рівень витрат у валюті;

- купівельна ціна одиниці товару в гривнях;

- рівень витрат в гривнях тощо.

Зовнішньоторговельний ефект враховує відмінності між країнами обох типів:

- відмінності в умовах виробництва товару, які в кінцевому підсумку відображаються в різних рівнях витрат виробництва;

- відмінності в структурі цін, які обумовлюють те, що рівень ціни на даний товар неоднаково наближається до середнього світового рівня.

Науково-технічний ефект зовнішньоторговельних операцій полягає в досягненні якісно нових результатів НД і ДКР в умовах обміну технологіями підвищені кваліфікації працівників, ініціюванні нових НД розробок.

Ефект спеціалізації і кооперування полягає в можливостях підвищення конкурентноздатності виробу при використанні продукції закордонного виробництва, як комплектуючих. Крім того, в результаті більш вигідного співвідношення між власними витратами у зарубіжних партнерів по кооперації для вітчизняного учасника зовнішньоекономічних зв’язків виникає економія витрат. Ефект пов’язаний також з концентрацією виробництва деталей і вузлів, яка забезпечує зменшення умовно-постійних витрат на одиницю продукції [11].

Ефект виграшу часу проявляється в більш ранньому отриманні економічного результату. В випадку експорту ранній вихід на новий ринок з новим товаром забезпечує ріст конкурентоспроможності і збільшення попиту. При імпорті виграш часу проявляється в швидкій поставці товарів, необхідних для реконструкції підприємства; в наданні ліцензій чи ноу-хау для організацій нового більш ефективного виробництва.

Ефект подолання дефіциту ресурсів (ефект взаємного доповнення) полягає в підключені в тій чи іншій формі дефіцитних матеріальних, інвестиційних, науково-технічних, трудових чи інших ресурсів до вітчизняного виробництва. В цьому випадку особливості оцінки ефекту пов’язані з характером зовнішньоекономічної операції, тобто способом поєднання ресурсів (зустрічна торгівля, наукова і виробнича кооперація, спільне будівництво і виробництво) [12]

Ефект збереження ресурсів на майбутнє, який досягається шляхом імпортної політики щодо ввозу сировинних ресурсів.

Для визначення ефективності експортно-імпортних операцій необхідно на підприємствах організувати облік, що забезпечує отримання необхідної достовірної інформації про продаж (закупівлі) в абсолютному та натуральному виражені, а також про витрати та доходи, пов¢язані із реалізацією (закупкою) товарів на зовнішньому ринку в розрізі окремих держав [13, C.272]

Визначення економічної ефективності експортної діяльності підприємства доцільно проводити в наступній послідовності:

- розрахунок беззбиткової зовнішньоторговельної ціни експортного товару (при відомих повних витратах відповідно до базисних умов постачання);

- розрахунок максимально прийнятних повних витрат на експорт товару відповідно до базисних умов постачання (при відомій зовнішньоторговельній ціні);

- розрахунок економічного ефекту товару;

- розрахунок економічної ефективності експорту товару.

При розрахунку показників ефективності експорту необхідно враховувати наступні умови:

- ціна за експортну продукцію зовнішньоторговельних операторів зафіксована в українській валюті;

- ціна за експортну продукцію зовнішньоторговельних операторів зафіксована у валюті імпортера або третіх країн;

- спосіб оплати за товар – комерційний кредит.

Розрахунок беззбиткової зовнішньоторговельної ціни експортного товару (при відомих повних витратах) з врахуванням наведених умов виглядає наступним чином:

Век.б.ц. = Век.в. (1.6)

де Век.б.ц. – беззбиткова експортна ціна товару, грн.;

Век.в. – повні витрати на експорт товару (витрати, пов¢язані із виробництвом товару та його реалізацією на зовнішньому ринку), грн.

Век.б.ц1 = Век.з./ k в.е. (1.7)

де Век.б.ц1 – беззбиткова експортна ціна товару, грн.;

k в.е. – курс валюти за даними Національного банку України на розрахункову дату, грн./ вал. од.

Век.б.ц2 = Век.з./ (k в.е х k кр), (1.8)

де Век.б.ц2 – беззбиткова експортна ціна товару, грн.;

k кр – коефіцієнт кредитного впливу.

Використання комерційного кредиту (авансу) у здійсненні експортно-імпортних операцій, які забезпечують обмін продукцією у матеаріально-речовій формі, обумовлює коригування показників економічної ефективності та ефекту за допомогою коефіцієнта впливу та розраховується за формулою 1.9.

k кр = [В ек.т х ((Р х t)/100] / (1+Рн )t, (1.9)

де k кр – коефіцієнт кредитного впливу;

В ек.т – експортна ціна товару, грн.;

Р – розмір комерційного кредиту (аванс), %;

t – термін надання комеційного кредиту (авансу), рік;

Рн - розмір додаткового прибутку.

Комерційний кредит (аванс) як спосіб розрахунку використовується зовнішньоторгівельними суб¢єктами для реалізації міжнародних угод, пов¢язаних із купівлею-продажем машин та устаткування.[1, C.276]

Розрахунок максимально допустимих повних витрат на експорт визначеного товару (при відомій зовнішньоторговельній ціні) необхідно здійснити з врахуванням наведених умов за наступними формулами:

Вmaxек = В ек.т., (1.10)

де Вmaxек – максимально допустимі повні витрати підприємства на експорт товару, грн.

Вmaxек1 = Вск.т х k в.е, (1.11)

де Вmaxек1 - максимально допустимі повні витрати підприємства на експорт товару, грн.

Вmaxек2 = Вск.т х k:в.е х k кр, (1.12)

де Вmaxек2 – максимально допустимі повні витрати підприємства на експорт товару, грн.

Якщо Вmaxек (Вmaxек1, Вmaxек2) > В ск.т, то експорт обраного в даному випадку товару для підприємства є економічно недоцільним.

Розрахунок економічного ефекту еспорту товару необхідно проволити за формулами:

Еек.п = Век.т – Век.в, (1.13)

де Еек.п – економічний ефект експорту товару, грн.;

Век.т – виручка від експорту товару, грн.;

Век.в – повні витрати підприємства на експорт товару, грн.

Еек.п1 = Век.т – Век.в = (Век.r+Вв) – Век.в, (1.14)

Де Еек.п1 – економічний ефект експорту товару, грн.

Век.т = Век.г + Вв, (1.15)

Де Век.r – гривневий еквівалент відрахувань до валютного фонду підприємства, розрахований шляхом перерахунку валютної виручки у гривні за курсом Національного банку України на дату надходження валюти, грн.;

Вв – гривнева виручка від обов¢язкового продажу валюти, грн.

Еек.п2 = (Век.г + Вв) k/кр – Век.в, (1.16)

Де Еек.п2 – економічний ефект експорту товару, грн.

Якщо Еек.п (Еек.п1, Еек.п2) є додатною величиною, то експорт вибраної продукції економічно вигідний, а тому слід шукати можливості для його збільшення з врахуванням досягнутого рівня виробництва.

Розрахунок економічної ефективності експорту товару необхідно проводити за формулами:

ЕЕек.п = Вск.т / Век.в, (1.17)

де ЕЕек.п – економічна ефективність експорту.

ЕЕек.п1 = (Век.r + Вв) / Век.в, (1.18)

де ЕЕек.п1 – економічна ефективність експорту.

ЕЕекп1 – Еек.п2 = (Век.r. + Вв) kкр / В ек., (1.19)

де Еек.п2 – економічна ефективність експорту

Еек.п3 = Оек.т / Сек.т, (1.20)

Еек.п3 – економічна ефективність експорту;

Оек.т – обсяг екпортних товарів у внутрішніх середньорічних цінах, тис.грн.;

Сек.т – виробнича собівартість експортних товарів. тис.грн.

На підставі показників, які визначаються за формулами (17-20), можна зробити наступні висновки про економічну ефективність експорту:

1. Еек.п (Еек.п.1, Еек.п2), ЕЕек.п (ЕЕек.п1, ЕЕек.п2) ЕЕек.п3, ЕЕек.п4 – доцільно розраховувати при укладанні кожної експортної угоди з метою вибору найбільш оптимальної за критерієм максимуму;

2. Еек.п(Еек.п1, Еек.п2) та за умови ЕЕек.п (ЕЕек.п1, ЕЕек.п2) >ЕЕек.п3;

якщо Еек.п(Еек.п1, Еек.п2)>1, а Еек.п(Еек.п1, Еек.п2)>ЕЕек.п3, то експорт відповідних товарів є для підприємства економічно вигідним і слід шукати шляхи збільшення експорту даних товарів з врахуванням найбільш вигідних напрямків експорту;

3. ЕЕек.п4 свідчить про рівень ефективності експорту відповідних товарів, при цьому перша частина формули (17) показує, який відсоток доходу підприємство отримає від реалізації експортної операції, а друга – визначає, скільки разів за період, що розглядається, капітал, авансований на експорт, зміг обернутися. Відповідно, чим більше обидві частини даної формули, тобто величина ЕЕ ек.п4, тим вигідніше експорт відповідних товарів.

Показники ефективності експортних угод доцільно використовувати при аналізі експортної діяльності підприємства за минулий період; обґрунтуванні окремих пропозицій про реалізацію товару; планування експортної діяльності на майбутній період [13].

Розрахунки економічної ефективності зовнішньоекономічних операцій базуються на загальних засадах оцінки ефекту комерційних угод (для торгівельних операцій) та інвестиційних проектів (виробництво експортної продукції, імпорт обладнання з метою реконструкції, обмін науково-технічними результатами, тощо).

Особливості розрахунку зовнішньоекономічного ефекту визначаються:

- можливостями конвертації національної валюти і умовами формування валютних курсів;

- побудовою показників ефекту та ефективності;

- умовами розподілу валютної виручки підприємства;

- варіантністю експортних та імпортних програм.

Врахування умов конвертації полягає в тому, що ефективність операції залежить від умов конвертації національної валюти в валюти іноземних країн [11].

Розглядаються три випадки:

- повної неконвертованості;

- часткової неконвертованості;

- вільної конвертованості валюти.

Для першого випадку єдиною можливістю отримання інвалюти є експорт товарів (послуг), тому розрахунки ефекту та ефективності передбачають врахування характеристик зустрічних операцій.

Для частково неконвертованої валюти в розрахунках ефективності враховуються умови такої конвертованості (біржові та аукціонні валютні курси, межі “валютного коридору”, тощо).

Для вільноконвертованих валют в розрахунках використовуються офіційний валютний курс купівлі-продажу.

Показник валютної ефективності (валютний коефіцієнт, купівельна сила валюти, товарний курс) вважаються безпосередньою характеристикою експортної (імпортної) операції [12].

ін розраховується по так званому “експортному еквіваленту” – набору товарів і послуг, експортованих з метою отримання необхідної валюти при повній неконвертованості валюти. Експортний еквівалент визначається для окремої угоди, виду товару, країни, групи валют.

Розраховується валютна ефективність за формулою 1.21:

m

BEiод * NEi

![]() КвЕ = і=1m (1.21)

КвЕ = і=1m (1.21)

ЗЕіод * NEi

i=1

де, ВEі - зовнішньоторговельна (валютна) ціна одиниці і-го товару або послуги, вал. од./од.;

NЕi – кількість одиниць і-го товару, що входить в склад експортного еквіваленту, шт. (од.);

ЗЕі – дисконтовані витрати на виробництво і реалізацію од. і-го товару (послуги)або внутрішня ціна і-го товару (послуги) у випадку торгівельно-посередницьких операцій, грн./од.

m – число найменувань товарів (послуг) в експортному еквіваленті.

Імпортний еквівалент – це набір товарів (послуг), імпортованих на отриману від експорту валюту. Відповідно коефіцієнт валютної ефективності імпорту:

n

ZIjод * NIj

![]() КвІ = J=1n

(1.22)

КвІ = J=1n

(1.22)

ЗIjод * NIj

J=1

де, Zijод – вартісна оцінка одиниці J-го імпортного товару (послуги) чи, для посередницьких операцій внутрішня ціна J-го товару (послуги), тис. грн./од.

Nij – кількість j-го товару (послуги), що входить в склад імпортного еквіваленту, од.

Зij – валютна (зовнішньоторговельна) ціна одиниці j-го товару (послуги), вал. од./од.

n – число найменувань товарів(послуг) в імпортному еквіваленті.

Неважко побачити, що розмірність коефіцієнтів є взаємообернена:

КвЕ = вал. од./тис. грн.; КвІ = тис.грн./вал.од.;

Зазначимо, що кожен з них не дає однозначної відповіді про ефективність зовнішньоторговельної операції.

Економічна оцінка вигідності операцій передбачає порівняння вказаних значень з базовим показником, відповідного валютного курсу.

Так, експортну операцію будемо вважати ефективною, якщо показник валютної ефективності перевищує відповідний курс валюти, якщо валюта є повністю або частково конвертованою [11].

Для неконвертованої валюти оцінюється “інтегральна” ефективність експортно-імпортної операції (операцій):

К = КвЕ * КвІ (1.23)

Комплекс операцій буде вважатись ефективним, якщо інтегральний коефіцієнт К>1. Для прикладу, експорт мазуту з наступним імпортом автомобілів буде вважатись ефективним, тому що К = 0,17 * 200 = 34 грн/грн; тобто на 1 грн. вкладених коштів в закупівлю мазуту буде отримано 34 грн.

При неконвертованості національної валюти значення валютної ефективності експорту (імпорту) враховуються при розрахунках показників ефекту відповідних операцій.

Практична оцінка ефекту операції передбачає врахування додаткових факторів, пов’язаних з реалізацією тих чи інших альтернатив. В цих випадках розраховуються модифікації вказаних показників, які відображають зіставну (порівняльну) вигідність по відношенню до альтернативних варіантів.

Для експорту можуть враховуватись додаткові витрати на виробництво товарів-замінників при експорті дефіцитних товарів; втрати від скорочення внутрішнього споживання. При оцінці імпорту обладнання можливості використання вітчизняного обладнання з врахуванням його ефективності в зіставленні з зарубіжним; можливість поставки від альтернативних зарубіжних постачальників [12].

Для випадку повної неконвертованості валюти показники ефекту експорту (імпорту) повинні враховувати купівельну спроможність відповідних валют:

m

ЕЕ = ( BEiод * КвІ – ЗЕіод ) NEi (1.24)

i=1

n

ЕІ = ( ZIjод-ЗIjод / КвE ) NEj (1.25)

j=1

В формулах (1.24), (1.25) валютні коефіцієнти використовуються для переведення іноземної валюти в національну і навпаки.

В практичних розрахунках дотримуються наступних правил при виборі числових значень вказаних коефіцієнтів:

1) В розрахунках ефекту експорту застосовується показник валютної ефективності імпорту продукції, яка буде закуплена за експортну виручку ( тобто, при неконвертованості валюти перевести надходження від експорту в національну валюту для розрахунку ефекту можна використовуючи “товарний курс” – скільки тис. грн. може бути отримано за 1 вал од.);

2) В розрахунках ефекту імпорту використовується коефіцієнт валютної ефективності експорту товарів, які повинні бути продані для отримання необхідної для імпорту валюти;

3) При розрахунках ефекту імпорту в рахунок отриманого раніше кредиту враховується показник валютної ефективності експорту товарів, поставлених в кредит, з врахуванням коефіцієнту кредитного впливу;

4) При розрахунках ефекту від імпорту за валюту, вивільнену внаслідок відмови від імпорту інших товарів, в якості валютного коефіцієнта приймається величина обернена показнику валютної ефективності імпортного еквіваленту по товарах, які не будуть імпортуватись [11].

Як зазначалось, існують межі валютної ефективності, за якими операція вважається неефективною. Для конвертованої валюти такою межею є валютний курс; для неконвертованої – валютна ефективність зустрічної операції.

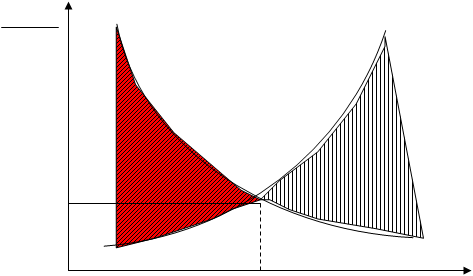

Графічно ілюстрацією меж ефективності є криві ефективності експорту (імпорту).

Графічно ілюстрацією меж ефективності є криві ефективності експорту (імпорту).

грн.

вал.од. 1 / KвЕ

Кв* А

КвІ

Вопт ВЕ, ВІ, вал.од.

Рис 1.2 Криві ефективності експорту (імпорту).

Крива ефективності експорту відображає зміну показника оберненого, до валютної ефективності експорту в залежності від обсягів експорту в іноземній валюті (ВЕ). Крива ефективності імпорту відображає залежність показника валютної ефективності імпорту в залежності від обсягів імпорту (ВІ). Розмірність обох величин, які відображаються кривими співпадають (грн./вал.од.). Графіки побудовані на базі припущення про затухання ефективності з кожною наступною експортною (імпортною) операцією.

Це припущення реалізується шляхом попереднього ранжування деякого потенційного набору експортних і набору імпортних операцій.

Площа під кривою ефективності експорту відображає сукупними витрати на експорт продукції, а площа під кривою ефективності імпорту – дохід від імпорту товарів . Сумарний ефект зовнішньоторговельних операцій (ЕЗЕОп = ZI - ЗЕ ) зображається площею між двома кривими . Площа в правій частині графіка з врахуванням знаку відображає збитки від зовнішньоторговельних операцій .

Максимальне позитивне значення ЕЗЕОп досягається в точці Вопт (при експорті на суму Вопт та імпорті на цю ж суму, без врахування обов’язкового продажу частини валюти .

Рівнозважений валютний курс КВ*, який відповідає обсягу отримуваної і витраченої валюти Вопт виступає як гранична валютна ефективність в умовах повністю неконвертованої національної валюти [14].

Оцінка ефективності крупних міжнародних проектів, реалізація яких здійснюється на протязі декількох років, передбачає дисконтування вартісних показників (множення на коефіцієнт дисконтування);

LT = 1/(1+Е)е, де (1.27)

Т - номер року; е - норма дисконту (мінімально прийнятна норма рентабельності або граничне її значення). Прибуток треба перетворити в таку величину, яку ми можемо порівняти з витратами на будівництво заводу, чи були ці витрати доцільні.

До таких проектів відноситься створення експортно-орієнтованих виробництв, реконструкція на базі технологій та обладнання, тощо. Для чисто торгівельних операцій застосовується спрощена формула дисконтування затрат:

ЗЕ = СЕ + Е*КЕ, де (1.28)

де, ЗЕ - приведені затрати на виробництво і реалізацію експортної продукції ;

КЕ – капіталовкладення на організацію експортного виробництва (частина капіталовкладень, що приходиться на дане експортне замовлення);

СЕ - собівартість виробництва і реалізації експортної продукції.

Теоретично дисконтування можна здійснювати по відношенню до будь-якого року. На практиці найчастіше дисконтування проводиться по відношенню до першого року –до моменту прийняття рішення .

Важливим аспектом розрахунків є вибір числового значення норми дисконту (порогового значення рентабельності). Він визначається фінансовим становищем експортера ( імпортера ), економічною кон’юнктурою, типом проекту .

Як альтернативу здійсненню операцій приймають інвестиції в цінні папери, банківські операції, тому в практиці в якості орієнтира використовують рівень дохідності цінних паперів, ставки по довгостроковому кредиту .

Виділяють шість видів капіталовкладень і відповідних їм граничних значень норми дисконту:

- вимушені капіталовкладення (вимоги до норм прибутку відсутні);

- вкладення з метою збереження позицій на ринку (6%);

- оновлення основних виробничих фондів(12%);

- вкладення з метою економії поточних витрат (15%);

- вкладення з метою збільшення доходів (20%);

- ризикові капіталовкладення (25%).

Експерти журналу “Euromoney” рекомендують при здійсненні інвестицій в Україні застосовувати таку норму Е = 15-25%. В загальному випадку норма дисконту зростає зі збільшенням ризику [16, C.101]

Показник ризику може вводитись в безпосередньому вигляді в розрахунки, як “премія” за ризик:

Е = Ебаз + R, де (29)

де, Ебаз – деяке базове для даної галузі значення.

Застосування різних способів (платіж готівкою, авансовий, в кредит) та форм платежу безпосередньо впливає на ефективність операції. Розтягнути в часі платежі характерні також для таких операцій, як лізингові, ліцензійні, компенсаційні.

Для врахування їх впливу в розрахунках застосовують коефіцієнт кредитного впливу ККР, який дорівнює сумарній величині валютних надходжень (платежів), приведеній до року поставки товару і номінальної зовнішньоторгівельної ціни цього товару.

Коефіцієнт кредитного впливу враховує такі фактори, як:

- частка кредитованої частини загальної суми контракту;

- середній річний % за кредит;

- строк погашення кредиту;

- пільговий строк до початку погашення кредиту;

- різниця в строках поставки товару і чергового платежу;

- частка чергового платежу в загальній вартості платежу.

Існують спеціальні таблиці для визначення значення коефіцієнта ККР в конкретних умовах кредитування [16].

Якщо процентна ставка за кредит не перевищує норми (0,05) дисконту, приймається КР < 1. Якщо оплата проводиться готівкою негайно після поставки або норма дисконту дорівнює процентній ставці, а погашення проводиться рівними частками, починаючи з наступного за роком поставки року, ККР = 1.

В загальному випадку зміна валютних курсів дозволяє експортеру отримувати додатковий (валютний) прибуток при пониженні і призводять до збитків (курсових втрат) при підвищенні курсу національної валюти.

Пониження курсу веде до збитків імпортера і, навпаки, підвищення – до додаткових прибутків.

Валютний ризик необхідно врахувати в випадках значних термінів між підписанням контракту, датою поставки і датою платежу; при довгострокових контрактах, застосуванні способу платежу в кредит , неакціонерних форм експорту капіталів (лізингових, ліцензійних операцій, тощо). В світовій практиці найбільш ризиковим вважається експорт (імпорт) готових виробів , машин , обладнання [14].

Розрахунок валютного прибутку (курсових втрат) здійснюється по звичних формулах .

Для остаточних висновків про валютний дохід слід врахувати рівень інфляції. Врахування інфляції необхідне, тому що навіть, якщо не змінились умови купівлі вихідних матеріалів, сировини (закуплені раніше ) змінюються умови витрачання доходу ( реальна цінність грошей ).

Оскільки валюта ціни і платежу може не співпадати, можуть виникати додатковий валютний ризик, пов'язаний зі зміною взаємного курсу однієї з валют по відношенню до іншої .

В доповнення до показників, які характеризують ефект і ефективність окремої операції необхідно проводити порівняльну оцінку альтернативних рішень: зовнішньоекономічних (різних форм) і внутрішньоекономічних [17].

Висновки до розділу

Різноманітність форм зовнішньоекономічної діяльності визначає різні форми прояву ефекту в найближчому чи більш віддаленому майбутньому. При оцінці конкретних зовнішньоекономічних операцій важливо враховувати всі важливі форми ефекту, для чого необхідно розуміти їх природу та особливості, що впливають на методи і послідовність розрахунків.

Розрахунки економічної ефективності зовнішньоекономічних операцій базуються на загальних засадах оцінки ефекту комерційних угод (для торгівельних операцій) та інвестиційних проектів (виробництво експортної продукції, імпорт обладнання з метою реконструкції, обмін науково-технічними результатами, тощо).

Метою підприємства при виході на зовнішній ринок і здійсненні експортних операцій є одержання прибутку від експорту. Причому даний прибуток повинний бути більше можливого прибутку при реалізації товару на внутрішньому ринку, інакше витрати на організацію експортних операцій є недоцільними і неефективними.

Необхідною умовою для успішного проведення експортних операцій є аналіз їхньої ефективності з метою встановлення найбільш оптимальної структури експорту і прийняття обґрунтованих рішень в області керування.

Розділ 2

Дослідження ринку продукції та послуг будівельноїї галузі

Похожие работы

... України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність ...

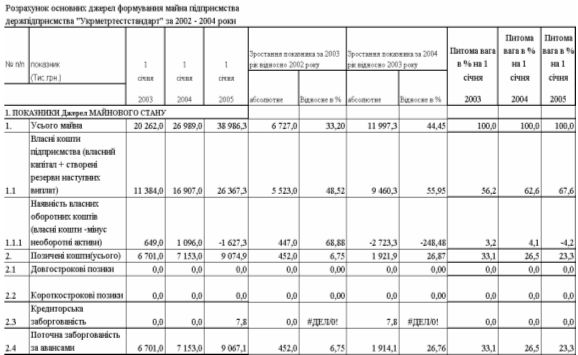

... іал, що для підприємства, яке включає в себе науководослідні інститути, є резервом для подальшого нарощування інтегрального потенціалу підприємства. РОЗДІЛ 3 ОБГРУНТУВАННЯ СТРАТЕГІЇ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА “УКРМЕТРТЕСТСТАНДАРТ” 3.1 Інноваційний потенціал підприємства як основа його розвитку Комплексною характеристикою спроможності підприємства до ...

... РОЗДІЛ 4 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЗЕД ПІДПРИЄМСТВА АТЗТ КОМПАНІЯ "БАСТІОН" 4.1 Заходи щодо удосконалення ЗЕД та їх вплив на ефективність діяльності підприємства АТЗТ компанія "Бастіон" На підставі аналізу діяльності АТЗТ компанія «Бастіон», представленому в розділі 3 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД підприємства є зниження ефективності його діяльност ...

... рма не має ліцензій на торгівлю за готівку і касових апаратів. 2.2 Аналіз ефективності комерційної діяльності ПП «Монолит Пласт» по оптовому збуту сантехнічної продукції будівельним компаніям та в роздрібну торгівлю Аналіз ефективності комерційної діяльності підприємства оцінюється в процесі економічної діагностики фінансово-економічного стану підприємства і керування його фінансами, яка ...

0 комментариев