Факторы платежного баланса

Роль и значение платежного баланса в формировании денежно-кредитной политики

Правовая основа платежного баланса Республики Казахстан

Соблюдение стандартов и кодексов при составлении Платежного баланса

Дополнения к 5 изданию Руководства по платежному балансу

Роль и значение Платежного баланса в экономике Республики Казахстан

Платежный баланс и внешний долг

Выводы об обеспечение финансовой стабильности в Казахстане на основе данных Платежного баланса РК за 2008 год

Навигация

Выводы об обеспечение финансовой стабильности в Казахстане на основе данных Платежного баланса РК за 2008 год

Платежный баланс страны (на примере Казахстана)

101583

знака

1

таблица

7

изображений

3.3 Выводы об обеспечение финансовой стабильности в Казахстане на основе данных Платежного баланса РК за 2008 год

Динамика экономического роста страны в 2008 году формировалась под влиянием замедления мирового экономического роста; высокой волатильности цен на основные позиции казахстанского экспорта; ужесточения кредитных условий для всех типов заемщиков в условиях значительных убытков и банкротств финансовых институтов; постепенного снижения инвестиций и деловой активности. При этом, с одной стороны, сохранение высоких цен на мировых товарных рынках до 3 квартала 2008 года способствовало существенному улучшению баланса потоков капитала и сохранению темпом экономического роста в стране. С другой стороны, ограниченная ликвидность на международных финансовых рынках, а также повышение стоимости заимствования предопределили снижение возможностей казахстанских банков по рефинансированию существующих внешних обязательств. На фоне существенной коррекции мировых цен на сырьевые товары переоценка рисков инвесторами в отношении развивающихся стран привела к массовому изъятию капитала, инвестированного в ценные бумаги данных эмитентов, что отразилось на оценках риска дефолта и ценовых параметрах ценных бумаг казахстанских эмитентов.

В этих условиях, по мнению казахстанских аналитиков, следующие факторы являлись определяющими для финансовой стабильности Казахстана в 2008 году:

− ухудшение качества кредитного портфеля на фоне проблем более широкого круга корпоративных заемщиков, представляющих различные отрасли экономики;

− дальнейшая коррекция на рынке недвижимости и нагрузка на финансовую позицию населения со стороны обслуживания накопленного долга, а также более высоких инфляционных расходов;

− более жесткие требования к уровню доходности и капитализации банков в условиях сокращения ликвидности, ужесточения кредитной политики и необходимости формирования адекватных резервов для покрытия кредитных рисков;

− сдерживающий эффект сокращения кредитной активности банков на динамику экономического роста.

В условиях снижения вклада традиционных факторов экономического роста, компенсация сокращения частных инвестиций и потребления становится основной задачей стимулирующей политики государственных расходов в 2008 году.

На фоне благоприятной ценовой конъюнктуры мировых товарных рынков в течение 9 месяцев 2008 года высокая ликвидность корпоративных клиентов в иностранной валюте и сохранение возможностей по рефинансированию внешних обязательств отдельными банками (в среднем банки смогли рефинансировать порядка 20% обязательств по погашению внешнего долга в 2008 году на внешних финансовых рынках) позволяли банкам поддерживать свою валютную ликвидность и реализовать излишки иностранной валюты на бирже. В этих условиях ликвидность валютного рынка оставалась достаточно высокой, а отдельные крупные сделки спекулятивного характера не могли оказывать существенное влияние на поведение рынка. Это в свою очередь, позволяло Национальному Банку минимизировать затраты на ограничение волатильности курса тенге, постепенно компенсируя потери предыдущего года за счет увеличения золотовалютных резервов. Высокая валютная ликвидность клиентов и предложение ими иностранной валюты, также позволили снять нагрузку выплат по внешним обязательствам банков на ставки денежного рынка в иностранной валюте. Данная ситуация, а также операции Национального Банка, в целом стабилизировали общий уровень ликвидности на финансовом рынке.

Вместе с тем, степень достаточности международных резервов страны в условиях существенного улучшения платежного баланса страны не была оценена в полной мере под воздействием неблагоприятных внешних факторов. В условиях дальнейшего замедления мировой экономики, рецессии крупных экономических держав и неустойчивости мировых финансовых институтов неблагоприятная конъюнктура не только финансовых, но и товарных рынков может привести к обострению рисков дальнейшего замедления экономического роста в Казахстане и дефициту финансирования платежного баланса, что увеличит потенциальную нагрузку на международные резервы страны.

Ухудшение экономической конъюнктуры привело к тому, что кредитный рынок стал характеризоваться отсутствием платежеспособного спроса со стороны населения и превалирующей потребностью со стороны заемщиков в пополнении оборотного капитала нефинансовых организаций. В этих условиях наблюдалось снижение желания большинства банков осуществлять активную кредитную деятельность вследствие дефицита фондирования и ухудшения качества ссудного портфеля. Уровень неработающих займов на конец 2008 года (сомнительные займы 5 категории и безнадежные за минусом однородных кредитов с учетом сформированных провизий по ним) вырос до 8% от кредитного портфеля банков. При этом кредитная политика банков в 2008 году продолжала ужесточаться, что свидетельствует о желании банков ограничить приток ненадежных клиентов с целью предотвращения нарастания кредитного риска.

Вследствие ужесточения стандартов кредитования заметно снизились объемы кредитования в секторах недвижимости и строительства, а также кредитования субъектов малого предпринимательства, оказывавших значительное влияние на экономический рост страны в последние годы.

В ответ на ухудшение качества портфеля банки поставили перед собой задачу, которая заключается в более тесной работе с проблемными заемщиками по предотвращению их дефолта. Помимо стандартных банковских процедур возрастающее число банков стало использовать ежемесячный мониторинг финансового состояния своих клиентов (проверка наличия товарно-материальных запасов, уровня продаж, применение финансовых коэффициентов), улучшение систем рейтинга заемщиков, использование финансовых и нефинансовых ковенант в отношении клиентов в зависимости от отраслевой принадлежности предприятия, стресс-тестирование дефолта заемщиков.

Кроме этого, механизм отмены штрафов по просроченным займам, пересмотр отраслевых лимитов и финансовый консалтинг проблемных заемщиков с целью поддержания приемлемого уровня обслуживания займов находили более широкое применение.

В числе основных мер по улучшению качества ссудного портфеля банки выделили следующие:

− вынужденная реструктуризация текущей задолженности заемщиков;

− полный отказ от кредитования непрозрачных субъектов бизнеса;

− тщательный анализ и мониторинг финансового состояния клиентов;

− регламентация жестких правил и процедур по работе с проблемными заемщиками;

− приостановление кредитования рискованных отраслей экономики.

Ухудшение качества кредитного портфеля также повлекло за собой увеличение резервирования, что способствовало снижению показателей доходности. При этом, несмотря на рост объема сформированных провизий, реальная их адекватность в 2008 году не была протестирована, поскольку банки, как было уже отмечено, активно проводили политику по реструктуризации кредитов. В этих условиях, сокращение доли процентных доходов и увеличение непроцентных расходов не позволило банкам реализовать потенциал поддержания доходности за счет увеличения процентного спрэда.

Коэффициенты ликвидности банковской системы складывались на адекватном ситуации уровне при наличии тренда к снижению. В целом, доля ликвидных активов в совокупных активах банковской системы отмечается постоянством в условиях незначительного роста банковских активов. Коэффициенты валютной ликвидности выполнялись банками с избытком, что говорит об адекватном восприятии ими потенциальных рисков.

Вместе с тем, несмотря на контролируемый прямой валютный риск банковской системы, короткая позиция в иностранной валюте заемщиков банков несет существенный косвенный валютный риск (кредитный риск) в зависимости от колебаний обменного курса тенге.

В частности в силу превышения финансовых обязательств в иностранной валюте над финансовыми активами отрицательная валютная позиция крупных и средних предприятий составляла порядка 30% собственного капитала и 40% поступлений от операционной деятельности в иностранной валюте, что определяет потенциал роста кредитных рисков банковской системы в случае повышения волатильности обменного курса национальной валюты.

Наиболее уязвимы к изменениям обменного курса тенге предприятия сферы строительства, торговли, услуг, оказываемых на внутреннем рынке. Также отрицательная валютная позиция населения составляет порядка 4,5% к располагаемому доходу населения.

Снижение доходов населения в реальном выражении и объемов кредитования со стороны банков формирует давление факторов спроса на дальнейшее снижение цен на недвижимость. Так, в период с декабря 2007 по декабрь 2008 года падение цен на жильё по данным Агентства по статистике в среднем по Казахстану составило 11%, в Астане – 18%, в Алматы – 23%. При этом оценка равновесного уровня с учетом доступности жилья, исходя из доходов населения, показывает, что в целом по Казахстану, включая город Астана, уровень цен близок к равновесному. В Алматы же возможна некоторая дальнейшая коррекция в условиях негибкости поведения всех участников рынка, которые определяют ситуацию в сегменте недвижимости, а также неопределенности и отсутствия четких ценовых ориентиров. Оживление рынка возможно в случае, если кем-либо из «сильных игроков» будет задан соответствующий ценовой ориентир, способный простимулировать реализацию отложенных спроса и предложения. Одним из факторов, который может способствовать оживлению рынка недвижимости, является выделение финансовых ресурсов для оживления строительного сектора, ипотечного кредитования и рынка недвижимости в рамках реализации Плана совместных действий Правительства, Национального Банка и Агентства по регулированию и надзору финансового рынка и финансовых организаций по стабилизации экономики и финансового сектора на 2009 – 2010 годы.

В целом, для стабилизации экономической ситуации предполагается использовать средства Национального фонда в объеме 10 млрд. долл. План включает в себя 5 направлений реализации:

1) стабилизация финансового сектора – 4 млрд. долл. (480 млрд. тенге);

2) развитие жилищного сектора – 3 млрд. долл. (360 млрд. тенге);

3) поддержка малого и среднего бизнеса – 1 млрд. долл. (120 млрд. тенге);

4) развитие агропромышленного комплекса – 1 млрд. долл. (120 млрд. тенге);

5) реализация инфраструктурных и прорывных проектов – 1 млрд. долл. (120 млрд. тенге).

В целом, в условиях отсутствия четких ориентиров глубины коррекции и масштабов издержек особое внимание должно уделяться эффективности использования государственных ресурсов, особенно учитывая сокращение возможностей бюджета и использования «подушки безопасности» в виде Национального фонда.

Итак, анализ платежного баланса показал, что самыми невыгодными с точки зрения оттока ресурсов из страны являются прямые иностранные инвестиции. Общеизвестно, что 95% этих вложений приходятся на сырьевой сектор в широком смысле, включая и горно-металлургические предприятия. С 2001 по 2007 годы сумма доходов прямых иностранных инвесторов превысила объем новых прямых иностранных инвестиций в Казахстан на 28,9 и 28,6 млрд. долларов США соответственно. При этом в прошлом году «заработанные» иностранными сырьевиками за счет казахстанских недр доходы составили 10,3 млрд. долларов США. Эти цифры – макроэкономическое подтверждение того, о чем уже многие годы говорит демократическая оппозиция и отдельные независимые экономисты. Поэтому вопрос о кардинальном пересмотре контрактов актуален как никогда.

Все более тяжелым бременем для казахстанской экономики становится импорт строительных услуг (он вырос с 3,2 млрд. долларов США в 2006 году до 4,3 млрд. в прошлом году) и выплаты заработной платы работающим в нашей стране иностранцам (рост с 2,1 млрд. долларов США до 3,1 млрд. в нынешнем году). Учитывая огромную скрытую безработицу, особенно в сельской местности, обе эти тенденции являются крайне негативными, и правительство должно наконец принять конкретные меры по замещению иностранной рабочей силы отечественной.

Что касается внешнего долга, то, начиная со второй половины 2007 года, его рост почти полностью произошел за счет небанковского сектора. Если у банков прирост задолженности перед нерезидентами составил микроскопические 40 миллионов долларов США, то у остальных секторов внешний долг увеличился за последние полгода с 41,9 млрд. долларов США до 48,8. При продолжающихся горячих обсуждениях проблемы внешнего долга страны этот тренд заслуживает особого внимания. Интересно, что казахстанские частные банки являются основными «зарабатывателями» доходов за рубежом. При том, что на конец года их кредиты нерезидентам составили 11,8 млрд. долларов США, полученные доходы (проценты) на них за 2007 год составили 1,7 млрд. долларов США. Для сравнения, Национальный банк на конец прошлого года обладал иностранными активами в 3 с лишним раза большего размера, но зарабатывал на них всего 1,5 млрд. долларов США.

Заключение

Изучение данной проблемы привело к следующим выводам.

Платежный баланс есть отражение внешнеэкономических связей страны, степени ее интеграции в мировое хозяйство. Совокупность всех сделок, совершенных страной с остальным миром за определенный период времени, образует баланс внешнеэкономических, или международных, операций страны.

Платежный баланс имеет индивидуальные особенности для каждой страны, что является следствием ее экономической политики, экономического развития и национальной самобытности. На платежный баланс оказывает сильное влияние международная обстановка. Разрядка международной напряженности оказывает позитивное влияние на платежные балансы,

Все операции, объединенные в указанный баланс, имеют, наряду с их международным характером, еще одно общее свойство – в результате их осуществления возникают денежные требования и обязательства страны по отношению к загранице. В платежном балансе учитываются такие операции, как экспорт и импорт товаров и услуг, доходы, трансферты, прямые инвестиции и участие в уставном капитале, займы и кредиты, резервные активы. При этом платежный баланс охватывает только те операции, которые совершаются между резидентами и нерезидентами страны,

Платежный баланс является объектом государственного регулирования. Платежный баланс Республики Казахстан, как и любой сводный статистический отчет, формируется на основе первичной государственной статистической отчетности предприятий, банков, министерств и ведомств. В 1999 году по рекомендации Международного Валютного Фонда функции по статистическому обследованию предприятий по операциям Платежного Баланса Республики Казахстан Национальный Банк принял на себя. Он несет полную ответственность за формирование платежного баланса страны. Ежеквартально Платежный баланс Национальным Банком представляется на рассмотрение Президенту и Правительству, а также международным финансовым организациям.

Правительство и Национальный Банк Республики Казахстан использует платежный баланс для оценки текущей экономической ситуации в стране и разработки мер экономической политики, в том числе в области денежно-кредитной, валютной и внешнеторговой политик, политики обменного курса национальной валюты. Международные экономические организации – для оценки суверенного кредитного рейтинга страны.

Состояние платежного баланса служит одним из основных критериев, по которым иностранные инвесторы оценивают инвестиционный климат в стране, ее платежеспособность и позицию в мировой экономике,

Полнота, достоверность и качество платежного баланса напрямую зависят от полноты, достоверности и качества той информации, которую представляют в соответствии с законодательством в Национальный Банк респонденты.

Список использованной литературы

1 Закон РК от 30 марта 1995г. №2155 «О Национальном Банке»

2 Закон РК «О государственной статистике»

3 Постановление Правительства РК от 29 января 1999 №71 «О разработке платежного баланса Республики Казахстан»

4 Годовой отчет Национального Банка Республики Казахстан за 2008 год. Алматы, 2009

5 Алымов Ю. Развитие сферы услуг как фактор улучшения платежного баланса. // Банковский вестник. – 2008. – № 5. – С. 7-14

6 Булатов А.С. Экономика. Платежный баланс. М., 2008

7 Мадиярова Д.М. Стратегия формирования внешнеэкономической деятельности. Алматы, 1999

8 Нуреев Р.М. Деньги, банки и денежно–кредитная политика. М., 2007

9 Ораз Жандосов: О чем говорит платежный баланс. // Свобода слова. – 2008 г. – 3 апреля (интернет-ресурс: http://akzhol-party.info/)

10 Оспанов Ж. Состояние платежного баланса Казахстана будет лучше, чем прогнозировалось в начале года (интервью с Председателем Нацбанка Г.Марченко). (интернет-ресурс: http://www.investfunds.kz/)

11 Специальный стандарт распространения данных. Метаданные: Платежный баланс. (интернет-ресурс: http://213.211.77.60/cont/publish584018 _2646.pdf)

12 Теория международных отношений / под ред. проф. П.А.Цыганкова. М., 2003

13 Финансы, деньги, кредит: уч./ Под ред. Д.В. Соколовой. – М.: Юрист, 2001

14 Шамрай И.Н., Смагулова Р.И. и др. Деньги, кредит, банки. Павлодар, 2004

15 Шишов А.Л. Макроэкономика. М., 2002

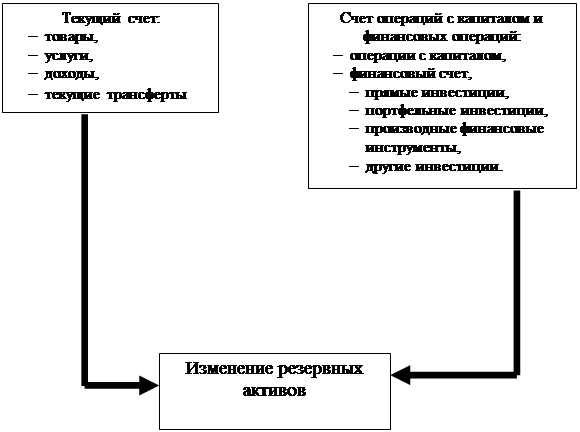

Приложение А

Общая структура платежного баланса

Приложение Б

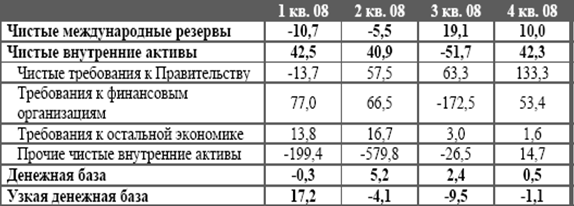

Платежный баланс Республики Казахстан за 2007-2008 гг.

| 2007 | 2008 | 2008 | ||||

| I | II | III | IV | |||

| А. Текущий счет | -8226,4 | 6978,1 | 2790,1 | 1014,6 | 2858,1 | 315,3 |

| Торговый баланс | 15091,0 | 33518,8 | 8648,2 | 9322,8 | 10182,4 | 5365,4 |

| Экспорт ф.о.б. | 48351,1 | 71970,8 | 15931,7 | 19484,3 | 21290,0 | 15264,9 |

| Импорт ф.о.б. | -33260,2 | -38452,0 | -7283,5 | -10161,4 | -11107,5 | -9899,5 |

| Баланс услуг | -8071,8 | -6615,7 | -1385,5 | -1834,3 | -1923,1 | -1472,9 |

| Экспорт | 3555,0 | 4383,0 | 935,9 | 1111,6 | 1228,7 | 1106,8 |

| Импорт | -11626,8 | -10998,7 | -2321,4 | -2945,9 | -3151,8 | -2579,7 |

| Баланс оплаты труда | -1203,2 | -1452,0 | -340,2 | -351,3 | -409,0 | -351,5 |

| Баланс инвестиционных доходов | -11882,8 | -17488,3 | -3910,5 | -5977,5 | -4660,1 | -2940,3 |

| Доходы к получению | 3452,4 | 3541,5 | 801,0 | 781,5 | 980,4 | 978,6 |

| Вознаграждение по резервам и активам Национального Фонда | 1461,1 | 1189,1 | 290,6 | 323,6 | 301,3 | 273,6 |

| Доходы от зарубежных прямых инвестиций, нетто | 59,4 | -57,0 | -42,9 | -37,4 | 67,4 | -44,1 |

| Прочие инвестиционные доходы | 1931,9 | 2409,4 | 553,4 | 495,3 | 611,6 | 749,1 |

| Доходы к выплате | -15335,2 | -21029,8 | -4711,5 | -6759,0 | -5640,5 | -3918,8 |

| Доходы от прямых инвестиций в Казахстане, нетто | -11304,4 | -16566,8 | -3606,3 | -5623,4 | -4544,5 | -2792,7 |

| Вознаграждение по долговым обязательствам | -3930,3 | -4436,8 | -1105,1 | -1119,8 | -1095,2 | -1116,8 |

| Дивиденды по портфельным инвестициям | -100,4 | -26,2 | -од | -15,9 | -0,8 | -9,4 |

| Баланс текущих трансфертов | -2159,5 | -984,6 | -221,9 | -145,1 | -332,1 | -285,5 |

| В. Счет операций с капиталом и финансами | 8366,3 | 1219,2 | -1228,9 | -383,5 | 978,2 | 1853,5 |

| Баланс счета операций с капиталом | -37,6 | -41,5 | 1,9 | -4,8 | -14,4 | -24,2 |

| Финансовый счет | 8403,8 | 1260,8 | -1230,9 | -378,7 | 992,6 | 1877,7 |

| Прямые инвестиции | 7974,9 | 10731,5 | 1815,9 | 3224,1 | 2756,7 | 2934,8 |

| Зарубежные прямые инвестиции | -3151,3 | -3811,9 | -874,1 | -252,3 | -1542,5 | -1143,0 |

| Активы | -2325,9 | -3727,3 | -884,0 | -426,5 | -1558,9 | -857,8 |

| Обязательства | -825,4 | -84,6 | 9,9 | 174,3 | 16,4 | -285,2 |

| Прямые инвестиции в Казахстане | 11126,2 | 14543,4 | 2690,0 | 3476,4 | 4299,2 | 4077,8 |

| Активы | -1679,5 | 369,9 | -86,8 | 264,7 | -525,9 | 717,9 |

| Обязательства | 12805,7 | 14173,6 | 2776,8 | 3211,7 | 4825,0 | 3360,0 |

| Портфельные инвестиции | -4583,1 | -9475,4 | -1502,4 | -3276,4 | -1389,7 | -3306,9 |

| Активы | -4101,3 | -7207,1 | -1324,2 | -3163,7 | -552,8 | -2166,4 |

| в том числе: | ||||||

| Правительство РК и Национальный Банк РК | -6144,8 | -6408,8 | -1584,2 | -2542,8 | -511,3 | -1770,5 |

| Банки | 1875,5 | 335,6 | 701,9 | -482,0 | 145,7 | -30,0 |

| Обязательства | -481,8 | -2268,3 | -178,2 | -112,7 | -836,9 | -1140,5 |

| в том числе: | ||||||

| Правительство РК и Национальный Банк РК | -2111,4 | -136,3 | -5,9 | -59,0 | 29,1 | -100,6 |

| Банки | 610,2 | -1517,6 | 68,8 | -373,7 | -482,7 | -730,0 |

| Производные финансовые инструменты (нетто) | -366,6 | 157,2 | -210,1 | 117,7 | 247,4 | 2,2 |

| Средне- и долгосрочные займы и кредиты | 11373,6 | 4384,1 | 50,7 | 1394,1 | 2576,3 | 363,0 |

| Активы | -4940,6 | -1824,4 | -198,6 | -353,5 | -371,1 | -901,2 |

| в том числе: | ||||||

| Правительство РК и | -189,6 | -94,0 | 0,3 | -94,9 | 0,3 | 0,3 |

| Национальный Банк РК | ||||||

| Банки | -3751,3 | -1131,2 | -158,0 | -130,6 | -365,7 | -476,9 |

| Обязательства | 16314,2 | 6208,4 | 249,3 | 1747,6 | 2947,4 | 1264,2 |

| в том числе: | ||||||

| Правительство РК и Национальный Банк РК | -57,9 | 23,5 | -10,8 | 24,4 | 17,3 | -7,3 |

| Банки | 12155,8 | -2736,6 | -1071,6 | 1168,8 | -1519,0 | -1314,8 |

| Прочий краткосрочный капитал | -5994,9 | -4536,7 | -1385,0 | -1838,3 | -3198,0 | 1884,6 |

| Активы | -6818,1 | -3071,7 | -1563,8 | -819,8 | -3090,5 | 2402,4 |

| в том числе: | ||||||

| Правительство РК и Национальный Банк РК | -369,0 | 151,4 | -164,9 | 59,2 | -756,8 | 1013,9 |

| Банки | -2715,7 | -822,0 | 175,8 | 187,2 | -2005,7 | 820,7 |

| Обязательства | 823,2 | -1465,1 | 178,8 | -1018,5 | -107,5 | -517,9 |

| в том числе: | ||||||

| Банки | -564,1 | -3226,0 | -265,9 | -1206,4 | -1480,1 | -273,7 |

| С. Ошибки и пропуски | -3168,5 | -6025,9 | -532,4 | 1453,6 | -2599,7 | -4347,4 |

| D. Общий баланс | -3028,7 | 2171,4 | 1028,7 | 2084,7 | 1236,7 | -2178,7 |

| Е. Финансирование | 3028,7 | -2171,4 | -1028,7 | -2084,7 | -1236,7 | 2178,7 |

| Резервные активы НБК | 3028,7 | -2171,4 | -1028,7 | -2084,7 | -1236,7 | 2178,7 |

| Кредиты МВФ | 0,0 | 0,0 | 0,00 | 0,00 | 0,00 | 0,00 |

Обозначения и сокращения

АРКС – Агентство Республики Казахстан по статистике

БСРД – Бюллетень стандартов на распространение данных

ВВП – Валовой внутренний продукт

ИПИ – иностранные прямые инвестиции

КИУФП – косвенно измеряемые услуги финансового посредничества

МВФ – Международный Валютный Фонд

Минфин – Министерство финансов

НБ РК – Национальный Банк Республики Казахстан

ОСРД – общая система распространения данных

ПБ – Платежный баланс

ПИ – прямое инвестирование

РПБ5 – Руководство по платежного балансу, издание 5

СГФ – счета и государственные финансы

ССРД – Специальный стандарт на распространение данных

Похожие работы

... определение макроэкономических показателей, и их воздействие на платежный баланс, а также методы прямого государственного контроля. Практически все макроэкономические показатели воздействуют на платежный баланс. Их можно разделить на две группы: показатели национального макроэкономического регулирования и внешнеэкономические показатели. В первую группу показателей можно включить: национальный ...

... удачный пример. Власти этой страны продемонстрировали удачную реализацию политики по обеспечению финансовой стабильности в период нарастающей турбулентности рынка, осознавая неустойчивость тенденций рынка капитала. Экономика Казахстана пережила бум в середине 90-х, что ускорило проявление в ней эффектов мирового кризиса. Однако страна успешно избежала обширного снижения производства и занятости, ...

... получила, дезинтеграционные процессы оказались сильнее, чем стремления лидеров республик. 2. СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ СОТРУДНИЧЕСТВА КАЗАХСТАНА С РЕГИОНАЛЬНЫМИ ФИНАНСОВО-ЭКОНОМИЧЕСКИМИ ОРГАНИЗАЦИЯМИ 2.1 Проблемы участия Казахстана в региональных финансово-экономических организациях Мировое сообщество, к сожалению, все еще не смогло найти универсальные методы решения сложнейших ...

жный баланс как показатель внешнеэкономической деятельности, представить его структуру; 2. определить влияющие на состояние платёжного баланса факторы и привести примеры из опыта других стран; 3. для анализа внешнеэкономической деятельности России необходимо рассмотреть экспорт и импорт страны для анализа поведения страны на мировом рынке; 4. так как доходы от экспорта ...

0 комментариев