Факторы платежного баланса

Роль и значение платежного баланса в формировании денежно-кредитной политики

Правовая основа платежного баланса Республики Казахстан

Соблюдение стандартов и кодексов при составлении Платежного баланса

Дополнения к 5 изданию Руководства по платежному балансу

Роль и значение Платежного баланса в экономике Республики Казахстан

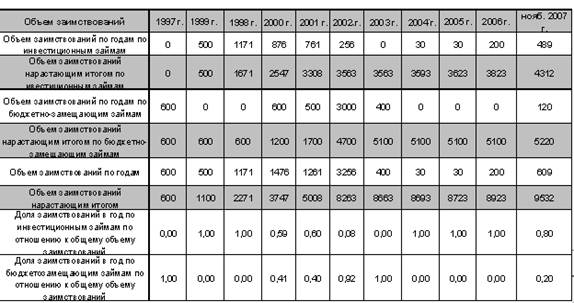

Платежный баланс и внешний долг

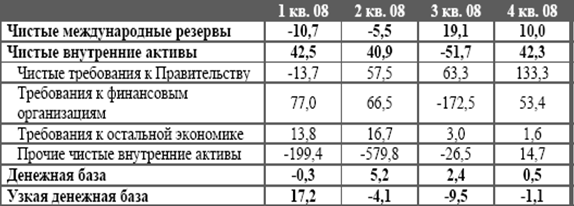

Выводы об обеспечение финансовой стабильности в Казахстане на основе данных Платежного баланса РК за 2008 год

Навигация

Дополнения к 5 изданию Руководства по платежному балансу

Платежный баланс страны (на примере Казахстана)

101583

знака

1

таблица

7

изображений

2.3 Дополнения к 5 изданию Руководства по платежному балансу

Ожидается, что в конце текущего года Международный Валютный Фонд выпустит новое, шестое издание руководства – РПБ6. Его базовая основа не изменилась по сравнению с РПБ5. Сохраняется форма представления счета текущих операций, счета операций с капиталом и финансового счета. Однако внесены некоторые изменения по отдельным вопросам.

В частности, меняется название отдельных компонентов платежного баланса. Баланс доходов будет переименован в счет первичных доходов, а баланс текущих трансфертов – в счет вторичных доходов. Будет изменен знак учета операций с финансовыми активами в финансовом счете Платежного баланса.

В соответствии с РПБ5 увеличение финансовых активов отражалось со знаком «минус», уменьшение – со знаком «плюс». А в соответствии с РПБ6 увеличение финансовых активов (так же, как и обязательств) будет отражаться со знаком «плюс», а уменьшение – со знаком «минус». Соответственно, изменяется значение сальдового показателя финансового счета.

В соответствии с РПБ5 отрицательный финансовый счет означал превышение оттока над притоком средств в страну, а положительный – превышение притока финансовых ресурсов над оттоком. Теперь в соответствии с РПБ6 результирующий показатель финансового счета определяется как разница между активами и обязательствами и будет иметь обратный знак. При этом положительное значение финансового счета будет называться «чистое кредитование» и означать превышение чистого увеличения активов над чистым увеличением обязательств. А отрицательное значение финансового счета будет называться «чистым заимствованием» и означать превышение чистого увеличения обязательств над чистым увеличением активов.

Будет также изменено представление информации по прямым инвестициям. В соответствии с РПБ5 прямые инвестиции отражались по принципу направленности (в отчитывающуюся страну и из нее за рубеж). При этом в прямом инвестировании по направлению активы отражались за вычетом обязательств. В соответствии с РПБ6 прямые инвестиции в стандартном представлении должны отражаться по принципу активов/обязательств. При этом активы будут включать как требования к зарубежным предприятиям прямого инвестирования, так и к прямым инвесторам. Аналогично на стороне обязательств отражаются обязательства перед обоими типами партнеров, связанных с резидентами отношениями прямого инвестирования.

В связи с тем, что в статистике прямого инвестирования Казахстана присутствуют большие операции по обратным инвестициям, представление платежного баланса и международной инвестиционной позиции страны по принципу активов (обязательств) будет более адекватно отражать прямые инвестиции и соответствовать межфирменной задолженности, учитываемой во внешнем долге. Для аналитических целей сохраняется представление по принципу направленности.

В соответствии с РПБ6 в прямых инвестициях (и соответствующих статьях счета первичных доходов) помимо операций между прямыми инвесторами и предприятиями прямого инвестирования должны выделяться операции между сестринскими компаниями резидентами и нерезидентами, которые могут находиться под контролем резидента или нерезидента. В настоящее время при составлении Платежного баланса Казахстана операции между сестринскими компаниями частично учитываются в прямых инвестициях и частично – как прочие инвестиции. Существующие формы отчетности по внешним активам и обязательствам, основанные на РПБ5, не позволяют полностью выделить операции между сестринскими компаниями в отдельную категорию. Сектор других финансовых организаций (небанковские организации, оказывающие иные виды финансовых услуг, за исключением денежного посредничества) будет выделен в отдельную категорию.

В РПБ6 рассматривается возможность отнесения к международным резервам государственных фондов целевого назначения, таких как Национальный фонд Казахстана. Если внешние активы отражены в балансе центрального банка или какого-либо агентства центрального правительства, что позволяет органам денежно-кредитного регулирования контролировать распоряжение средствами, то считается, что эти активы являются резервными активами (при условии соблюдения всех остальных критериев резервного актива).

РПБ6 предусматривает более подробную разбивку других инвестиций по инструментам на основе классификации инструментов, поэтому из стандартных компонентов исключается статья РПБ5 «другие активы и обязательства». Вместо этого другие инвестиции включают статью «инструменты участия в капитале», в которой должны отражаться инвестиции в международные организации. Например, участие Казахстана в Евразийском банке развития. Наиболее существенными изменениями в текущем счете по товарам и услугам является изменение подхода к перепродаже товаров без пересечения границы и ремонту товаров без перехода прав собственности.

Международный Валютный Фонд планирует в течение 2009–2011 годов перевести РПБ6 на различные языки и подготовить рабочие материалы, необходимые составителям платежного баланса.

По предварительному решению преобразование ежегодника Международного Валютного Фонда по статистике платежного баланса (Balance of Payments Statistical Yearbook) будет осуществляться в 2012–2013 годах.

Национальный банк в целях подготовки к переходу на РПБ6 планирует в течение 2009–2010 годов провести обследование по прямым инвестициям, чтобы изучить возможности более полного охвата операций сестринских компаний, а также осуществлять пересмотр форм статистической отчетности по платежному балансу.

Похожие работы

... определение макроэкономических показателей, и их воздействие на платежный баланс, а также методы прямого государственного контроля. Практически все макроэкономические показатели воздействуют на платежный баланс. Их можно разделить на две группы: показатели национального макроэкономического регулирования и внешнеэкономические показатели. В первую группу показателей можно включить: национальный ...

... удачный пример. Власти этой страны продемонстрировали удачную реализацию политики по обеспечению финансовой стабильности в период нарастающей турбулентности рынка, осознавая неустойчивость тенденций рынка капитала. Экономика Казахстана пережила бум в середине 90-х, что ускорило проявление в ней эффектов мирового кризиса. Однако страна успешно избежала обширного снижения производства и занятости, ...

... получила, дезинтеграционные процессы оказались сильнее, чем стремления лидеров республик. 2. СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ СОТРУДНИЧЕСТВА КАЗАХСТАНА С РЕГИОНАЛЬНЫМИ ФИНАНСОВО-ЭКОНОМИЧЕСКИМИ ОРГАНИЗАЦИЯМИ 2.1 Проблемы участия Казахстана в региональных финансово-экономических организациях Мировое сообщество, к сожалению, все еще не смогло найти универсальные методы решения сложнейших ...

жный баланс как показатель внешнеэкономической деятельности, представить его структуру; 2. определить влияющие на состояние платёжного баланса факторы и привести примеры из опыта других стран; 3. для анализа внешнеэкономической деятельности России необходимо рассмотреть экспорт и импорт страны для анализа поведения страны на мировом рынке; 4. так как доходы от экспорта ...

0 комментариев