Навигация

После заключения контракта экспортер готовит товар к отгрузке, о чем извещает (как правило, по телексу) импортера

27476

знаков

1

таблица

3

изображения

2. После заключения контракта экспортер готовит товар к отгрузке, о чем извещает (как правило, по телексу) импортера.

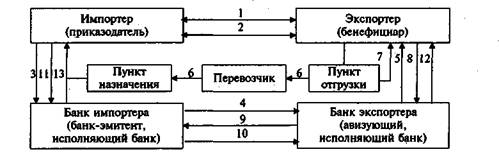

3. Получив такое извещение, покупатель направляет своему банку поручение (заявление) на открытие аккредитива, в котором указывает все необходимые его условия: в чью пользу и на какую сумму открывается аккредитив, где и каким образом он исполняется, отгрузку какого товара он покрывает, какие документы должны быть представлены, сроки отгрузки и представления документов и т.д. Импортер, дающий поручение на открытие аккредитива, называется приказодателем. Банк, открывающий аккредитив (банк-эмитент), действует на основании инструкций приказодателя. Если между сторонами по контракту имеется специальная договоренность, импортер может дать поручение на открытие аккредитива через определенное время после заключения контракта.

4. Извещение об открытии аккредитива направляется экспортеру (бенефициару), в пользу которого он открыт. При этом банк-эмитент направляет аккредитив экспортеру, как правило, через обслуживающий его банк, в задачу которого входит авизование аккредитива экспортеру. Такой банк называется авизующим банком.

5. Авизующий банк также получает экземпляр аккредитивного письма или телекса, поскольку он уполномочен на прием от бенефициара документов по аккредитиву, их проверку и отсылку банку-эмитенту, а в ряде случаев назначается эмитентом исполняющим банком, т.е. уполномочивается на платеж.

6. Получив аккредитив, экспортер проверяет его на соответствие условиям контракта, после чего (при отсутствии расхождений) осуществляет отгрузку товара. В случае несоответствия бенефициар уведомляет свой банк об условном принятии аккредитива (или даже о его неприятии) и может затребовать и импортера внесения необходимых изменений в его условия.

7. Экспортер получает транспортные документы от перевозчика.

8. Экспортер предоставляет их вместе с другими требуемыми документами в свой банк.

9. Банк экспортера проверяет все документы в течение разумного времени, "но не более семи банковских дней" и "с разумной тщательностью с тем, чтобы удостовериться, что по внешним признакам они соответствуют условиям аккредитива". После проверки банк экспортера отсылает документы банку-эмитенту для оплаты, указывая в своем сопроводительном письме, как должна зачислятся выручка.

10. Получив документы, банк-эмитент проверяет их, после чего переводит сумму платежа банку экспортера.

11. Одновременно банк-эмитент взыскивает средства с импортера.

12. Банк экспортера зачисляет выручку экспортеру.

13. Импортер, получив от банка-эмитента документы, вступает во владение товаром.

Банк-эмитент может сам исполнять (т.е. оплачивать) аккредитив, что более выгодно импортеру, который до оплаты документов успевает их проверить, или же уполномочить банк экспортера на исполнение аккредитива посредством совершения платежа бенефициару. В этом случае исполняющий банк, чтобы компенсировать выплаты экспортеру, выставляет требование о платеже на банк-эмитент или на какой-либо третий банк, указанный эмитентом. Затребование платежа по аккредитиву называется рамбурсом.

Если аккредитив открывается в обеспечение платежей по контракту, по которому предусмотрено предоставление покупателю краткосрочного коммерческого кредита, банк-эмитент выдает документы импортеру без списания с его счета суммы платежа. Однако это не уменьшает для экспортера уменьшение гарантий платежа. Как неоднократно отмечалось, аккредитив представляет собой условное денежное обязательство банка (чтобы получить деньги с аккредитива, экспортер должен выполнить все предусмотренные условия) и сам по себе уже является достаточным обеспечением поставленного товара. Поэтому сумма по документам, представленным по аккредитиву с отсроченным платежом будет оплачена банком по наступление срока. Важно, чтобы документы были представлены экспортером в банк до истечения срока действия аккредитива и подтверждали выполнение всех его условий. В этом случае обязательства банка импортера по оплате данного конкретного набора документов будут действовать до момента наступления срока платежа независимо от того, истек ли к моменту платежа срок действия самого аккредитива или нет.

Документарное инкассо в международной торговле представляет собой обязательство банка по поручению экспортера получить от импортера сумму платежа по контракту против передачи последнему платежных документов и перечислить сумму платежа экспортеру.

Различают чистое и документарное инкассо. Во внешней торговле применяется документарное инкассо - инкассо финансовых документов, сопровождаемых коммерческими документами (счета, транспортные и страховые документы, документы о праве собственности и др.), а также инкассо только коммерческих документов. Чистое инкассо - это инкассо финансовых документов (переводных и простых векселей, чеков). При применении документарного инкассо белорусские организации должны руководствоваться Унифицированными правилами по инкассо, разработанными Международной торговой палатой, в редакции 1978 г.

В отличие от аккредитивной операции, расчеты в форме инкассо сравнительно просты и не требуют предварительных действий ни со стороны экспортера, ни со стороны импортера.

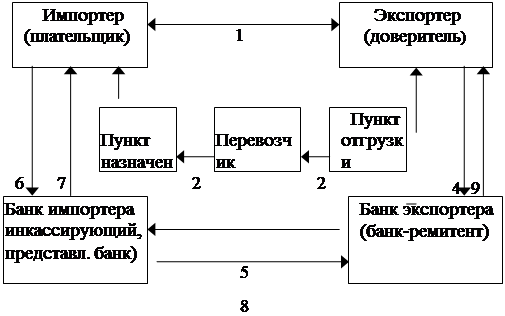

Рассмотрим порядок осуществления расчетов в форме инкассо

Рис. 2. Порядок осуществления инкассовой операции

1. Стороны (экспортер и импортер) заключают контракт, в котором определяют инкассовую форму расчета и оговаривают, через какие банки будут производиться расчеты.

2. Экспортер в соответствии с условиями контракта отгружает товар.

3. Экспортер получает от перевозчика транспортные документы.

4.Экспортер готовит комплект документов (в который входят счета, при необходимости финансовые документы, например, переводные векселя, выписываемые экспортером на импортера, если последнему предоставлен коммерческий кредит), который прилагает к инкассовому поручению и передает в свой банк. В соответствии с Унифицированными правилами по инкассо экспортер, выставляющий документы на инкассо, называется доверителем, а банк, которому доверитель поручает операцию по инкассированию - банком-ремитентом.

5. Банк экспортера действует в соответствии с инструкциями экспортера, которые содержатся в поручении и Унифицированными правилами по инкассо. Банк-ремитент проверяет по внешним признакам соответствие представленных документов перечисленным в инкассовом поручении и между собой, после чего отсылает их вместе с поручением своему корреспонденту в стране импортера. В инкассовом поручении банк экспортера обычно указывает инструкции в отношении перевода средств, полученных от импортера, а также, при необходимости, в отношении векселей, акцептованных импортером, в случае предоставления коммерческого кредита: вернуть в банк экспортера или оставить в банке импортера до получения платежа и т.д.

6. Получив инкассовое поручение и документы, банк страны импортера, участвующий в операции по выполнению инкассового поручения -инкассирующий банк - предоставляет их импортеру - плательщику - для проверки с целью получения от него платежа (или акцепта тратт). При этом инкассирующий банк может сделать представление непосредственно или через другой банк. Банк, осуществляющий представление документов импортеру, называется представляющим банком.

7. Банк импортера получает платеж от плательщика.

8. Инкассирующий банк переводит выручку банку-ремитенту в соответствии с инструкциями: зачисляет на корреспондентский счет, переводит по почте или телеграфу.

9. Получив перевод, банк-ремитент зачисляет выручку экспортеру.

Инструкции банкам в инкассовом поручении. В инкассовом поручении могут быть следующие инструкции в отношении документов:

• выдать документы плательщику против платежа (рассмотрен выше);

• выдать документы плательщику против акцепта тратт. При предоставлении коммерческого кредита экспортером импортер получает документы после акцепта переводного векселя (тратты), направленного ему при инкассовом поручении. Посредством акцепта импортер принимает на себя обязательство совершить платеж в указанный срок;

• выдать документы без оплаты. При предоставлении импортеру краткосрочного кредита (до трех месяцев), не обеспеченного векселями, представляющий банк выдает документы плательщику без оплаты, но, как правило, либо против банковской гарантии, либо под письменное обязательство плательщика совершить платеж в указанный срок; Банки, участвующие в инкассовой операции, выступают в роли посредников и не несут никакой ответственности за неоплату или неакцепт документов (тратт). Их обязанности ограничиваются тем, что они должны либо сами представить документы, либо направить их другому банку для представления. В случае неплатежа или неакцепта банк импортера должен информировать об этом доверителя или его банк.

Преимущества инкассо. Отмеченная выше сравнительная простота в оформлении, а также то, что инкассовая форма расчета не требует, как правило, предварительных действий от импортера, его банка или банка экспортера, делает ее весьма привлекательной для расчетов по импортным операциям. Выгодно импортеру и то, что инкассовая форма расчета подразумевает оплату действительно поставленного товара, а расходы по проведению инкассовой операции сравнительно невелики.

Банковские переводы по внешнеторговым операциям обеспечиваются с помощью поручений, адресуемых одним банком другому, а также посредством банковских чеков или платежных документов.

Расчеты чеками в международной торговле предусматривают использование чека как письменного распоряжения (приказа) покупателя (чекодателя) банку-плательщику об оплате указанной в нем суммы чекодержателю (предъявителю) или по их приказу другим лицам (ордерный чек) за счет имеющихся у банка средств чекодателя. Следовательно, чек, прежде всего, связан с наличием средств на текущем счете чекодателя и используется как средство распоряжения этим счетом, являясь частным обязательством в качестве платежного средства. Погашение долга чекодержателя может иметь место только при наличии необходимой суммы на текущем счете чекодателя. Банк не несет ответственности перед чекодержателем за оплату выписанного на него чека. Вместе с тем банк может иметь договоренность со своим клиентом, позволяющие выставлять на его счет чеки, превышающие в определенном размере кредитовый остаток на текущем счете - овердрафт.

Чеки используются при оплате товаров, купленных в консигнационных складах, при перерасчетах за поставленный ранее товар и в других случаях. Широкое распространение в чековом обороте имеют ордерные чеки. Поскольку чек является не инструментом кредитования, а средством распоряжения текущим счетом, срок его действия ограничен. В соответствии с Женевской Конвенцией о чеке, которая регулирует чековое обращение в международных расчетах, период его действия (в пределах одной страны) составляет 8 дней. Чеки, предназначенные для оплаты в других странах, действительны в течение 20-70 дней, включая время на оплату и перечисление денег получателю.

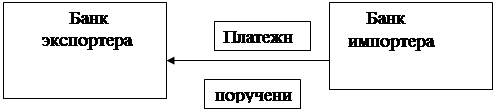

Расчеты банковскими поручениями предусматривают направление экспортерами импортерам счетов и других коммерческих документов за поставляемые товары, по претензиям или по урегулированию рекламаций, связанных с качеством и ассортиментом; по оплате задолженности по открытому счету; по расчетам неторгового характера и прочим взаимным расчетам. Плательщики в свою очередь направляют платежные поручения на перевод денежных средств на счета экспортеров и кредиторов.

Платежные поручения (банковский перевод) представляют собой приказ банка, адресованный своему корреспонденту, о выплате определенной суммы по просьбе и за счет перевододателя бенефициару (иностранному получателю) с указанием банку-плательщику способа возмещения этой выплаченной им суммы. Банки направляют их друг другу почтой, телеграфом (телексом) и с использованием других средств телекоммуникаций. Платежные поручения используются чаще всего в процессе перерасчетов по ранее заключенным или разовым сделкам и единовременным платежам. Их схема приведена на рис.3

При этой форме расчетов банк переводополучателя руководствуется конкретными указаниями, содержащимися в платежном поручении. Он не несет никакой ответственности за платеж.

Одним из важнейших инструментов расчета (и кредитования), используемых в международной торговле, служит вексель. Существуют два основных вида векселя:

| ||||||||

| ||||||||

| ||||||||

| ||||||||

Рис. 3. Банковский перевод

соло-вексель (простой) – долговое обязательство одного лица уплатить указанную суммы другому лицу;

тратта (переводной) – безусловное предложение одного лица, адресованное другому лицу, уплатить в назначенный срок третьему лицу определенную денежную сумму.

Форма векселя имеет важное значение, несоблюдение ее лишает вексель силы обязательства.

Реквизиты векселя:

1. Наименование «вексель», включенное в сам текст документа и выраженное на том языке, на котором этот документ составлен.

2. Простое и ничем не обусловленное предложение (для переводного вексель) или обещание (для простого векселя) уплатить определенную сумму.

3. Наименование того, кто должен платить (только для переводного векселя).

4. Указание срока платежа.

5. Указание места, в котором должен быть совершен платеж.

6. Наименование того, кому или приказу кого должен быть совершен платеж, т.е. первого векселедержателя.

7. Указание даты и места составления векселя.

8. Подпись векселедателя.

Вексель представляет собой абстрактную сделку, так как не указывается материальное основание долга. Отсюда следует, что предметом вексельного обязательства всегда являются лишь деньги, а не товары и не ценные бумаги. Делая предложение плательщику (трассату) произвести платеж по векселю, векселедатель (трассант) также вступает в обязательные отношения с ремитентом, так как в случае отказа трассата выполнить предложение трассанта, последний сам обязан произвести платеж по векселю. Согласие трассата заплатить по векселю оформляется в виде акцепта (acceptance – принятие).

Срок платежа по векселю должен быть один для всей вексельной суммы. Здесь возможны следующие варианты:

«на определенный день»;

«во столько-то времени от составления векселя»;

«по предъявлению»;

«во столько-то времени от предъявления».

Вексель без указания срока платежа рассматривается как подлежащий оплате по предъявлении.

В целях повышения надежности векселей предусматривается вексельное поручительство – аваль. Аваль может быть дан за любое ответственное по векселю лицо. Если на векселе нет указаний, за кого дается аваль, то считается, что аваль дан за трассанта, или векселедателя простого векселя. Авалист отвечает в том же объеме, что и лицо, за которое он поручился. Обязательство авалиста является действительным и тогда, когда обязательство, которое он гарантирует, окажется недействительным по какому бы то ни было основанию, иному, чем дефект формы. Оплачивая вексель в порядке регресса, авалист приобретает права, вытекающие из векселя, в отношении того, за кого он дал поручительство. Аваль дается на векселе или дополнительном листе – аллонже. Каждая подпись на лицевой стороне векселя действительна как аваль, если не является подписью плательщика или трассанта.

Кредитор имеет три пути использования векселя: держать до наступления срока оплаты; использовать для погашения своих долговых обязательств; продать коммерческому банку (учесть вексель).

Первый и третий пути очевидны. Второй путь представляет собой передачу прав по векселю. Осуществляется он путем нанесения передаточной надписи на обороте векселя (или аллонже) – индоссамента. Лицо, уступившее права, называется индоссантом, а приобретающее их – индоссатом. Совершение индоссамента равно по правовым основам выдаче нового векселя. Поэтому индоссат получает самостоятельное право требования.

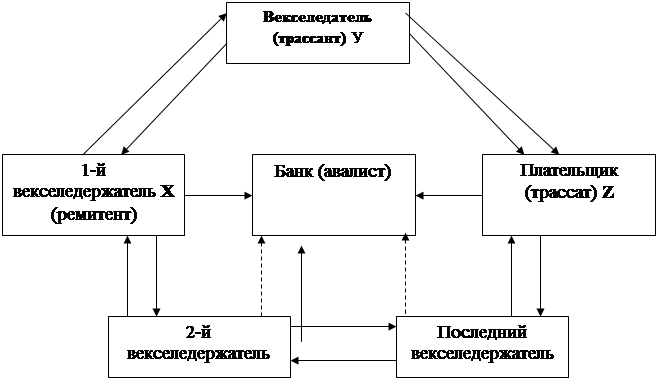

В качестве примера рассмотрим схему обращения переводного векселя. Если в его основе лежит товар или услуги, он называется также товарным (коммерческим) векселем.

Фирма Х поставляет товар фирме У, а та в свою очередь свой товар – фирме Z. До проведения расчетов фирма У оказывается одновременно и дебитором (перед Х), и кредитором (перед Z). Фирма У может пустить в обращение переводной вексель, где предлагает фирме Z в определенный срок и в определенном месте выплатить определенную сумму фирме Х. Фирма У посылает тратту фирме Z для акцепта и акцептованную тратту (вексель) передает фирме Х. Фирма Х, реализуя вексель, получает необходимый платеж.

Т Т

В В

Учет Акцепто-

векселя ванный

вексель

Т В В Т

В

Т

ЛИТЕРАТУРА

1. Балабанов И.Т., Балабанов А.И. Внешнеэкономические связи. Уч. пособие. – М.: Финансы и статистика, 2001.

2. Бахрамов Ю.М., Глухов В.В. Организация внешнеэкономической деятельности. – СПб, 2006.

3. Валютный рынок и валютное регулирование. Уч. пособие. – М.: ВНГ, 1996.

4. Внешнеэкономическая деятельность предприятия / Под ред. Л.Е.Стровского. – М.: ЮНИТИ, 2003.

5. Внешнеэкономическая деятельность предприятия. Учебник для вузов. – М.: Закон и право, ЮНИТИ, 2007.

6. Герчикова И.Н. Международное коммерческое дело. Учебник для вузов. – М.: Банки и биржи, 1996.

7. Предприятие на внешних рынках: Внешнеторговое дело. Учебник / Под ред. С.И.Долгова – М.: БЕК, 2001.

8. Покровская В.В. Международные коммерческие операции и их регламентация. – М.: ИНФРА-М, 1996.

9. Экономика внешних связей России. Учебник / Под ред. А.С.Булатова. – М.: БЕК, 2004.

Похожие работы

... . - 0,2 п. л. Орловская региональная академия государственной службы ------------------------------------------------- На правах рукописи ИКОННИКОВ Василий Николаевич Управление внешнеэкономической деятельностью торговых посредников в регионе Специальность 08.00.05 - экономика и управление народным хозяйством Диссертация на соискание ученой степени кандидата экономических наук Научный ...

... могут рассматриваться в локальных нормативных правовых актах банков по кредитованию? В локальных документах коммерческих банков детально могут быть рассмотрены вопросы по организации этапов кредитного процесса. Кредитный процесс включает в себе четыре этапа: - мониторинг финансово-хозяйственной деятельности кредитополучателя; - оформление и выдачу кредита; - контроль банка за использованием ...

... и выполненные работы и др. Предприятиям и организациям по согласованию с обслуживающими их банками устанавливается лимит кассовой наличности, т.е. предельная сумма наличных денег, которая может храниться в кассе предприятия. Коммерческие банки осуществляют операции с наличными деньгами по обслуживанию клиентов только при наличии у них лицензии, выданной Центральным банком РФ (или его террито ...

... , экономическое сотрудничество. 5. Валютно – финансовые, кредитные отношения. Важная роль принадлежит кредитам, предоставляемым зарубежным партнерам через мировой рынок ссудных капиталов. Под внешнеэкономической деятельностью государства следует понимать целенаправленную и комплексную программу действий законодательной и исполнительной властей по развитию и повышению эффективности всей ...

0 комментариев