Навигация

Копейки прибыли приходится на 1 рубль собственного капитала

67374

знака

33

таблицы

1

изображение

3 копейки прибыли приходится на 1 рубль собственного капитала.

Рентабельность продаж.

![]() =

=![]() 0,22

0,22

Данный коэффициент рентабельности показывает долю прибыли в каждом заработанном рубле. Доля прибыли равна 22%.

Рентабельность основной деятельности.

![]() =

=![]() 0,25

0,25

Данный коэффициент рентабельности показывает долю прибыли от основной деятельности за вычетом прочих доходов в каждом заработанном рубле. Доля прибыли равна 25%.

Период окупаемости собственного капитала.

=

=![]() 32,58

32,58

Показывает число лет, в течение которых полностью окупятся вложения в данную организацию.

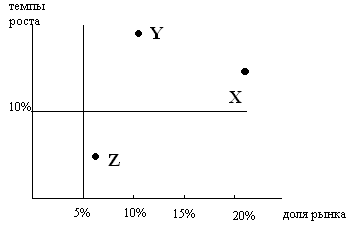

3. Анализ управленческих решений на базе релевантного подхода и портфельного анализа 3.1 Портфельный анализ

| СХЕ | Объем реализации, тыс.д.е | Число конкурентов | Объем реализации трех главных конкурентов, тыс.д.е. | Скорость роста, % |

| Х | 34 000 | 5 | 125 000 | 15% |

| Y | 100 000 | 3 | 700 000 | 20% |

| Z | 15 000 | 22 | 230 000 | 5% |

![]()

![]()

![]()

![]()

| Доля рынка Х | 21,38% |

| Доля рынка Y | 12,50% |

| Доля рынка Z | 6,12% |

Подразделение X – звезда.

Подразделение Y – звезда

Вывод: Подразделение Z находится в сегменте «корова», т.е. является источником финансовых потоков, однако очень близко к сегменту «собака», поэтому имеет смысл рассмотреть ситуацию устранения подразделения.

3.2 Маржинальный анализИнформация о деятельности подразделений фирмы:

| Показатели | Подразделения Х и Y | Подразделение Z | Итого XYZ |

| Выручка от реализации, тыс.д.е. | 134 000 | 15 000 | 149 000 |

| Переменные затраты, тыс.д.е. | 57 500 | 7 500 | 65 000 |

| Маржинальная прибыль | 76 500 | 7 500 | 84 000 |

| Постоянные затраты, тыс.д.е. | 55 500 | 16 000 | 71 500 |

| Нераспределенные по сегментам постоянные затраты, тыс.д.е | 12 000 | 12 000 | |

| Итого постоянные затраты | 67 500 | 16 000 | 83 500 |

| Прибыль до налогообложения | 9 000 | -8 500 | 500 |

Предположим, что устранимые затраты составляют 8 000 тыс. д.е. Если маржинальная прибыль меньше устранимых постоянных затрат, то подразделение ликвидируем. Поскольку 7500 < 8000, то ликвидируем подразделение Z.

Заключение

Экономический анализ – система специальных знаний, возникновения и развитие которой обусловлено потребностями практики в аналитических разработках. Экономический анализ, базируется на законах развития и функционирования систем, направлен на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности фирм, повышает ее экономическую эффективность.

Финансовое состояние хозяйствующего субъекта – это характеристика его финансовой конкурентоспособности, использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия, и определяется совокупностью производственно-хозяйственных факторов.

Анализ финансового состояния фирмы – это расчет, интерпретация и оценка комплекса финансовых показателей, характеризующих различные стороны деятельности организации.

В ходе работы был проведен анализ финансово-хозяйственной деятельности предприятия по данным отчетности. Было принято решение о целесообразности ликвидации неприбыльного подразделения Z фирмы «Клен». Провели обзор экономического и финансового положения субъекта, выявили наличие «больных» статей отчетности, провели оценку и анализ экономического потенциала субъекта хозяйствования, оценку имущественного положения.

Был выполнен вертикальный и горизонтальный анализ баланса. Горизонтальный и вертикальный анализ дополняют друг друга и при построении аналитических таблиц могут применяться одновременно.

Библиографический список

1. Е.А. Лясковская. Анализ и диагностика финансово-хозяйственной деятельности предприятия

2. Е.А. Лясковская. Экономический анализ. Учебно-методическое пособие

3. Управленческий учет. Учебное пособие. Под ред. А.Д. Шеремета

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... 57 тыс. руб. в 2004 году, что произошло за счет списания старого оборудования. 2. Анализ финансово-хозяйственной деятельности «Пансионат Деснянские зори» 2.1 Экспресс-анализ «Пансионат Деснянские зори» Цель экспресс-анализа финансово-хозяйственной деятельности предприятия – это получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего ...

... . 1.16 Анализ влияния экстенсивных и интенсивных факторов на объем реализованной продукции Анализ объема реализованной продукции является важной частью анализа финансово-хозяйственной деятельности предприятия, так как от количества реализованной продукции напрямую зависит объем прибыли, которую получит предприятие. На изменение объема реализации влияют множество различных факторов, которые ...

... процессов. Синтетические счета ведутся только в денежном выражении, их данные используются при заполнении форм бухгалтерской отчетности. Данные счета используются для анализа финансово хозяйственной деятельности предприятия. Отражение хозяйственных средств, источников и процессов в обобщенном виде на синтетических счетах называют синтетическим учетом. Содержание синтетических счетов ...

0 комментариев