Навигация

Анализ ликвидности предприятия

60315

знаков

17

таблиц

10

изображений

2.1 Анализ ликвидности предприятия

Ликвидность предприятия определяется его способностью своевременно и в полном объеме рассчитаться своими активами за долгосрочные и текущие обязательства. Информационным обеспечение анализа ликвидности предприятия является форма №1 «Баланс».

Выполнения анализа ликвидности предприятия предусматривает заполнение таблицы №4.

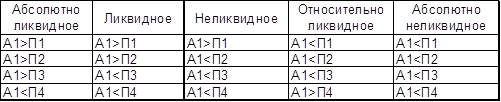

Типы ликвидности предприятия.

Определяем тип ликвидности предприятия:

2004 год: - А1 ![]() П1, А2

П1, А2 ![]() П2, А3

П2, А3 ![]() П3, А4

П3, А4 ![]() П4;

П4;

2005 год: - А1 ![]() П1, А2

П1, А2 ![]() П2, А3

П2, А3 ![]() П3, А4

П3, А4 ![]() П4;

П4;

2006 год: - А1 ![]() П1, А2

П1, А2 ![]() П2, А3

П2, А3 ![]() П3, А4

П3, А4 ![]() П4;

П4;

Баланс предприятия за весь анализируемый период нельзя назвать абсолютно ликвидным, так как не выполняется первое неравенство из 3х неравенств. Следовательно, это говорит о нарушении ликвидности баланса. Наиболее ликвидные активы в суммарном выражении не превышают наиболее текущих обязательств, что говорит о том, что у предприятия низкая текущая ликвидность.

После определения способности предприятия рассчитываться своими активами по всем обязательствам определяется его способность рассчитываться текущими активами по текущим обязательствам. Для этого рассчитаем показатели ликвидности предприятия за анализируемый период.

Таблица 4.

Показатели ликвидности баланса предприятия в 2003 – 2005 годах

| Статья актива | Источник информации форма №1 | На начало 1-ого периода, тис.грн. | На начало 2-ого периода, тис.грн. | На начало 3-ого периода, тис.грн. | На начало 4-ого периода, тис.грн. | Статья пассива | Источник информации, форма №1 | На начало 1-ого периода, тис.грн. | На начало 2-ого периода, тис.грн. | На начало 3-ого периода, тис.грн. | На начало 4-ого периода, тис.грн. |

| 1.Наиболее ликвидные активы, А1 | г. (220 +... + 250) | 124,50 | 122,10 | 131,10 | 142,50 | 1.Наиболее срочные обязательства, П1 | г. (520 +... + 610) | 683,50 | 722,60 | 3161,20 | 1928,90 |

| 2.Активи, что быстро реализуются, А2 | г. (150 +... + 210)* | 20,700 | 503,30 | 2024,20 | 1577,00 | 2.Краткосрочные пассивы, П2 | г. (500 + 510) | 0,00 | 998,60 | 1866,00 | 2379,30 |

| 3.Активи, что медленно реализуются, А3 | г. (100 +... + 140) | 1673,90 | 2342,30 | 3466,20 | 6908,10 | 3.Долгосрлчные пассивы, П3 | р. 480 | 0,00 | 1102,40 | 0,00 | 0,00 |

| 4.Активи, что трудно реализуются А4 | г. (080 + 270) | 452,70 | 4349,10 | 4797,80 | 5647,30 | 4.Постоянные пассивы, П4 | г. (380 + 430 + 630) | 1774,60 | 4493,20 | 5392,10 | 9956,70 |

Таблица 5

Алгоритм расчета показателей ликвидности предприятия.

| показатель | Формула расчета | Источник информации |

| 1. коэффициент текущей ликвидности |

|

|

| 2. коэффициент быстрой ликвидности |

|

|

| 3. коэффициент абсолютной ликвидности |

|

|

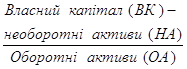

| 4. собственные оборотные средства | Власний капітал(ВК) – необоротні активи (НА) | ф.1, р. 380 – ф.1, р.080 |

| 5. коэффициент обеспеченности собственными оборотными средствами |

|

|

| 6. коэффициент обеспеченности запасов и затрат собственными оборотными средствами |

|

|

| 7. коэффициент маневренности собственных оборотных средств(Кманвок) |

|

|

| 8. коэффициент покрытия запасов (Кпокр.зап) |

|

|

1. Коэффициент общей ликвидности (Кол) характеризует способность предприятия рассчитываться по свои текущим обязательствам в случаи продажи части материализованных оборотных активов (производственных запасов, запасов незавершенного производства, запасов готовой продукции). По норме, (Кол) должен быть больше или равняться 2.

К.общ.л 2004 к.г. = 2005,4/683,5=2,93

К.общ.л 2005 к.г. = 2967,7/5027,2=0,59

К.общ.л 2006 к.г. = 5621,5/5027,2=1,12

2. Коэффициент быстрой ликвидности (Кб.л.) отображает платежные возможности предприятия не только за счет имеющихся у него денежных средств и эквивалентов, но и при условии своевременных расчетов со стороны дебиторов. По нормативу, (Кб.л.) должен быть больше или равняться 1.

Кбыстр. л. 2004 к.г. = 2005,4-1673,9/683,5=0,48

Кбыстр. л. 2005 к.г. =2967,7-2342,3/5027,2=0,12

Кбыстр. л. 2006 к.г. = 5621,7-746,7/5027,2=0,97

3. Коэффициент абсолютной ликвидности (Кабс.л.) показывает, какую часть текущих обязательств предприятие может погасить за счет денежных средств и их эквивалентов, то есть немедленно. По нормативу (Кабс.л), должен быть больше или равняться 0,25.

Кабс.л. 2004 к.г. =8,1/683,5=0,01

Кабс.л. 2005к.г. =10,8/5027,2=0,002

Кабс.л. 2006 к.г.= 103,5/5027,2=0,02

4. Собственные оборотные средства (СОС) отображают часть собственного капитала предприятия, которая является источником покрытия его текущих активов. Он характеризует свободу маневренности и финансовую стойкость предприятия с позиции краткосрочной перспективы. Позитивное значение (СОС) свидетельствует про то, что предприятие не только своевременно и в полном объеме погашать свои текущие обязательства, но и способно обеспечить беспрерывность процесса производства и реализации продукции. Нормативной тенденцией изменений (СОС) во времени является увеличение.

СОС 2004 к.г. =1774,1-447,5=1326,6грн

СОС 2005 к.г.= 7094,00-4341,4=2752,6грн

СОС 2006 к.г.= 5392,10-4789,70=602,40грн

5. Коэффициент обеспеченности собственными оборотными средствами показывает, какая часть оборотных активов финансируется за счет собственных средств предприятия. Чем выше этот показатель, тем выше платежеспособность и кредитоспособность предприятия.

Ксос 2004 к.г. = 1774,1-447,5/683,5=1,94

Ксос 2005 к.г. =7094,00-4341,4/5027,2=0,55

К сос 2006 к.г. = 5392,10-4789,70/5027,2=0,12

6. Коэффициент обеспеченности запасов и затрат собственными оборотными средствами показывает, какая часть материальных запасов финансируется за счет собственных средств предприятия. Его нормативное значение не ниже 0,5.

Коз.сос. 2004 к.г.=1326,6/1673,9=0,79

Коз.сос. 2005 к.г.=2752,6/2342,3=1,18

К оз. Сос. 2006 к.г. = 602,4/3466,2=0,17

7. Коэффициент маневренности собственных оборотных средств характеризует часть собственных оборотных средств, которая находится в форме абсолютно ликвидных активов – денежных средств. Его увеличение в динамике говорит о положительных тенденциях.

Кман.2004 к.г. = 8,1/1326,6=0,006

Кман.2005 к.г. = 10,8/2752,6=0,004

К ман. 2006 к.г. =103,5/602,40=0,17

8. Коэффициент покрытия запасов показывает соотношения величины «нормальных» источников покрытия запасов к величине запасов. К таким источникам относятся собственные оборотные средства, краткосрочные банковские кредиты и кредиторская задолженность за товары, работы, услуги. Если значение показателя меньше 1, то текущее финансовое состояние предприятия считается неустойчивым.

Кпок.зап.2004 н.г. = 764/1673,9=0,46

Кпок.зап.2005 н.г. = -1558,7/2342,6=-0,67

К пок. Зап. 2006 н.г. = -3708,9/3466,2=-1,07

Таблица 6. Показатели ликвидности предприятия в 2004 - 2006 годах

| Показатель | Источник информации, форма № 1 | нормативное значение | На начало 1-ого периода | На начало 2-ого периода | На начало 3-ого периода | На начало 4-ого периода |

| Коэффициент текущей ликвидности |

| 1,5-2 | - | 2,93 | 0,59 | 1,12 |

| Коэффициент быстрой ликвидности |

| 0,5-1 | - | 0,48 | 0,12 | 0,97 |

| Коэффициент абсолютной ликвидности |

| 0,2-0,35 | - | 0,01 | 0,002 | 0,02 |

| Собственные оборотные средства (СОС) | ф.1, р. 380 – ф.1, р.080 | увеличение | - | 1326,6 | 2752,6 | 602,40 |

| Коэффициент обеспеченности СОС |

| увеличение | - | 1,94 | 0,55 | 0,12 |

| Коэффициент обеспеченности запасов и затрат СОС |

| Больше 0,5 | - | 0,79 | 1,18 | 0,17 |

| Коэффициент маневренности СОС |

| увеличение | - | 0,006 | 0,004 | 0,17 |

| Коэффициент покрытия запасов |

| От 1 | - | 0,46 | -0,67 | -1,07 |

Рассчитав показатели ликвидности предприятия за 2004-2006 года можно сделать следующий вывод: предприятие не ликвидное, у него не достаточно оборотных средств для осуществления финансово-хозяйственной деятельности.

Собственные оборотные средства значительно ниже на конец анализируемого периода по сравнению с его началом.

Маневренность собственных оборотных средств увеличена на конец анализируемого периода значительно по сравнению с прошлым периодом но требует еще существенного увеличения.

На предприятии есть все возможности не медленно ликвидировать краткосрочную задолженность т.к. показатель ликвидности абсолютной за два года выше нормативного значения.

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... 57 тыс. руб. в 2004 году, что произошло за счет списания старого оборудования. 2. Анализ финансово-хозяйственной деятельности «Пансионат Деснянские зори» 2.1 Экспресс-анализ «Пансионат Деснянские зори» Цель экспресс-анализа финансово-хозяйственной деятельности предприятия – это получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего ...

... . 1.16 Анализ влияния экстенсивных и интенсивных факторов на объем реализованной продукции Анализ объема реализованной продукции является важной частью анализа финансово-хозяйственной деятельности предприятия, так как от количества реализованной продукции напрямую зависит объем прибыли, которую получит предприятие. На изменение объема реализации влияют множество различных факторов, которые ...

... процессов. Синтетические счета ведутся только в денежном выражении, их данные используются при заполнении форм бухгалтерской отчетности. Данные счета используются для анализа финансово хозяйственной деятельности предприятия. Отражение хозяйственных средств, источников и процессов в обобщенном виде на синтетических счетах называют синтетическим учетом. Содержание синтетических счетов ...

0 комментариев