Анализ состояния активов предприятия по степени риска

Анализ обеспеченности запасов и затрат источниками средств для их формирования

Анализ коэффициентов финансовой устойчивости

Анализ ликвидности баланса

Анализ платежеспособности

Анализ использования трудовых ресурсов предприятия

Факторный анализ продолжительности труда

Анализ структуры фонда оплаты труда

Анализ соотношений темпов роста производительности труда и заработной платы

Рекомендации по совершенствованию финансово-хозяйственного состояния ООО «Люкс Аетерна»

Оценка силы влияния операционного рычага, порога рентабельности и запаса финансовой прочности

Навигация

Анализ финансово-хозяйственной деятельности ООО "Люкс Аетерна"

Анализ финансово-хозяйственной деятельности ООО "Люкс Аетерна"

77833

знака

16

таблиц

11

изображений

КУРСОВАЯ РАБОТА

по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности предприятия»

Тема «Анализ финансово-хозяйственной деятельности ООО «Люкс Аетерна»»

Введение

Цель курсовой работы на тему «Анализ финансово-хозяйственной деятельности ООО «Люкс Аетерна» состоит в изучении основ анализа хозяйственной деятельности предприятия и выявления у предприятия резервов повышения эффективности его производительности; демонстрировании необходимости и полезности анализа трудовых ресурсов на предприятиях и фирмах в современных условиях.

Курсовая работа позволяет подвести итоги комплексного системного восприятия изучаемой дисциплины «Анализ и диагностика финансово-хозяйственной деятельности» и подтверждает готовность решать аналитические проблемы практической деятельности, поскольку курсовая работа выполняется на реальных данных предприятий, собранных во время производственных практик.

Объектом исследования данной курсовой работы стало предприятие ООО «Люкс Аетерна», занимающееся производством изделий из полиэтилена таких как, упаковочные материалы, пленка, одноразовая посуда и т.д. Данное предприятие находится в г. Тамбов и существует с 2001 года. Предметом исследования выступает финансово-хозяйственная деятельность данного предприятия. Анализ финансово-хозяйственной деятельности позволит выявить нерешенные проблемы и неиспользованные резервы, делающие предприятие менее конкурентоспособным. В условиях рыночной экономики и жесткой конкурентной борьбы наличие у руководства комплексной достоверной информации о деятельности предприятия является одним из залогов успешного существования в долгосрочной перспективе, а своевременная корректировка данной деятельности позволяет предприятию успешно развиваться.

Первая глава курсовой работы посвящена анализу финансового состояния предприятия, изучению структуры баланса, платежеспособности предприятия и т.д. Также в данной главе анализируются показатели деловой активности предприятия.

Во второй главе рассматривается проблема использования трудовых ресурсов на предприятии, определяются основные показатели использования трудовых ресурсов, факторы, оказывающие на них влияние, а также резервы повышения эффективности использования трудовых ресурсов.

Актуальность исследования данной проблемы на современном этапе возрастает все больше и больше. Это обусловлено происходящими преобразованиями общественного строя, реорганизацией форм собственности, заменой административных методов управления экономическими, переводом экономики на рыночные отношения. Все эти обстоятельства придают качественно новое содержание процессу формирования трудовых ресурсов, а, следовательно, и исследование этого процесса в настоящий момент приобретает особую значимость. Исходя из вышесказанного приходим к выводу, что конкретной задачей любого анализа трудовых ресурсов предприятия является нахождение слабых мест в производстве, связанных с использованием рабочей силы, а его целью – выработка таких рекомендаций, которые не позволят предприятию снижение объема и качества выпускаемой им товарной продукции.

В третьей главе исследуется наличие связи между отдельными показателями использования трудовых ресурсов с применением специального программного продукта. Также в этой главе подводятся итоги проведенного анализа.

1 Анализ финансового состояния предприятия ООО «Люкс Аетерна»

1.1 Оценка динамики наличия, состава и структуры имущества предприятия

Известно, что само по себе состояние отчетности, даже максимально реальное и достоверное, не является целью существования бухгалтерского учета. Базируясь на данных учета становления возможным проведение экономического анализа, т.е. разложения хозяйствующего субъекта на части по разным классификационным принципам, их рассмотрение и получение таким путем информации о целом. Именно эта возможность является главной причиной существования практики бухгалтерской отчетности вообще и баланса в частности. В современных условиях анализ превалирует над техникой их составления по причине внедрения компьютерных информационных систем в область учета и отчетности.

Исследование хозяйствующего субъекта может вестись с разной степенью глубины и детализации, что бывает обусловлено временем, квалификацией, целевой установкой, наличием технических средств и оперативной информации. Методы исследования очень разнообразны и включают в себя весь спектр приемов от вычисления относительных величин из двух показателей и соотношения между ними, до выявления корреляционных связей между показателями статей и проведения трендового анализа, т.е. определения тенденции различных характеристик финансово-хозяйственной деятельности предприятия.

Анализ баланса позволяет определить, какими средствами располагает предприятие, и какой по величине кредит эти средства обеспечивают.

При работе с активом баланса необходимо обратить на следующее: остаток средств на расчетном счете должен соответствовать данным банковской выписки на отчетную дату. При анализе дебиторской задолженности необходимо обратить внимание на сроки ее погашения, поскольку поступление долгов может стать для заемщика одним из источников возврата испрашиваемого кредита.

Горизонтальный анализ заключается в построении одного или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения).

Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях.

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений. С помощью вертикального анализа можно проводить межхозяйственные сравнения предприятий, а относительные показатели сглаживают негативное влияние инфляционных процессов.

Расчет удельных весов отдельных статей в валюте баланса и динамики их изменения дает возможность проанализировать, как менялась структура актива баланса за отчетный период, акцентирует внимание на статьях баланса, чей удельный вес растет высокими темпами, а чей снижается. После такого расчета руководство получает возможность проводить корректирующие мероприятия по оптимизации структуры актива. [4]

Анализ приводится на основе таблиц 1.1 и 1.2. Источник информации: форма №1 – «Бухгалтерский баланс» (Приложение 1).

Таблица 1.1 – Аналитическая таблица горизонтального анализа имущества предприятия

| Статьи актива | 2005 год | |||

| На начало года, тыс. р. | На конец года, тыс. р. | Изменение (+,–), тыс. р. | Темп роста, % | |

| 1 Внеоборотные активы – всего, 1 | 14684 2 | 15075 3 | +391 4 | 102,6 5 |

| в т.ч.: нематериальные активы, основные средства, незавершенное строительство, долгосрочные материальные вложения, отложенные налоговые активы Прочие внеоборотные активы 2 Оборотные активы – всего, в т.ч.: запасы, налог на добавленную стоимость, дебиторская задолженность (платежи через 12 мес.), дебиторская задолженность (платежи в течение12 мес.) краткосрочные финансовые вложения, денежные средства. Прочие оборотные активы Итого (п. 1 + п. 2) | 176 13275 - - - 1233 28467 6571 854 1011 2499 15886 1646 - 43151 | 56 14232 - - - 787 51073 15425 2005 1100 6174 14591 11778 - 66148 | -120 +957 - - - -446 +22157 +8854 1151 +89 +3675 -1295 10132 - 22997 | 31,8 107,2 - - - 63,8 177 234,7 234,7 109 247 91,8 715 - 153,3 |

Проведем вертикальный анализ имущества предприятия

Таблица 1.2 – Аналитическая таблица вертикального анализа имущества предприятия

| Статьи актива | На начало года, % к итогу | На конец года, % к итогу | Изменение (+, -), по структуре |

| 1 Внеоборотные активы – всего, в т.ч.: нематериальные активы, основные средства, незавершенное строительство, долгосрочные материальные вложения, отложенные налоговые активы Прочие внеоборотные активы 2 Оборотные активы – всего, в т.ч.: запасы, налог на добавленную стоимость, дебиторская задолженность (платежи через 12 мес.), дебиторская задолженность (платежи в течение 12 мес.) краткосрочные финансовые вложения, денежные средства. Прочие оборотные активы Итого (п. 1 + п. 2) | 34 0,4 30,8 - - - 2,8 66 15,22 1,97 2,34 2 5,8 36,81 3,86 - 100 | 22,8 0,08 21,51 - - - 1,2 77,2 23,3 3 1,7 3 9,3 22,1 17,8 - 100 | -10,2 -0,32 -9,25 - - - -1,6 10,2 8,1 1,1 -0,64 4 3,5 -14,71 13,99 - - |

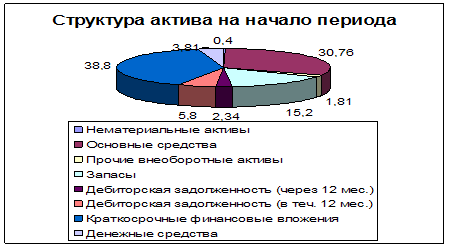

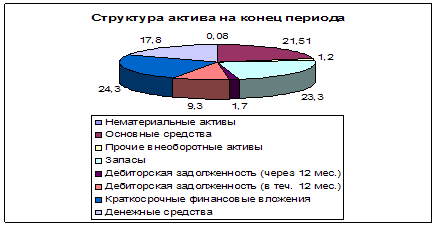

В результате проведения горизонтального анализа бухгалтерского баланса видно, что внеоборотные активы увеличились за период на 2,6% и составляют 15075 тыс. р. Значительно уменьшилась доля нематериальных активов – на 68,2%, основные же средства увеличились 7,2%. В структуре актива баланса доля внеоборотных активов сократилась на 10,2%, следовательно, доля оборотных активов увеличилась на 10,2%, составив в сумме 77% от общей величины активов. Заметно увеличились запасы – на 134,7% и составили на конец отчетного периода 15425 тыс. р. Увеличение запасов ведет к «омертвлению» оборотного капитала и, как следствие, к снижению финансовых результатов предприятия. Разумнее поддерживать постоянные связи с поставщиками сырья, материалов и прочих аналогичных ценностей, имея на складе минимально допустимый для нормального производственного процесса. Дебиторская задолженность, погашение по которой ожидается через 12 месяцев, практически не изменилась, а дебиторская задолженность, погашение по которой ожидается в течение 12 месяца после отчётной даты, увеличилась на 147% и составила 6174 тыс. р., что для организации является отрицательным явлением. Наиболее высокие темпы роста показали денежные средства (715%), за отчетный период их доля в структуре актива бухгалтерского баланса увеличилась почти на 14%., что заслуживает скорее отрицательной оценки, т. к. данные денежные средства не участвуют в обороте и, следовательно, не приносят дохода.

Структура актива бухгалтерского баланса ООО «Люкс Аетерна» за отчетный период представлена на рисунке 1.

Рисунок 1 – Структура актива на начало периода

Структура актива бухгалтерского баланса ООО «Люкс Аетерна» на конец отчетного периода представлена на рисунке 2.

Рисунок 2 – Структура актива на конец периода

Таким образом, основными направлениями для внутреннего анализа структуры актива предприятия можно назвать следующие: оптимизация количества запасов на складах предприятия, сокращение объема денежных средств либо путем вложения их в покупку ценных бумаг, либо путем перевода их на депозитные счета в банках.

0 комментариев