Анализ финансовой устойчивости предприятия

Коэффициент отношения производственных активов и стоимости имущества

Коэффициент финансовой зависимости (Kзав) является обратным коэффициенту автономии

Коэффициент чистой выручки рассчитывают как отношение суммы чистого дохода и амортизационных отчислений к выручке от реализации, товаров и услуг

Анализ деловой активности

Оборачиваемость готовой продукции (в днях): характеризует средний срок оборота готовой продукции

Основные направления повышения деловой активности и финансовой устойчивости совхоза-завода «Плодовое» Бахчисарайского р-на

Навигация

Анализ финансовой устойчивости и деловой активности совхоза-завода "Плодовое" Бахчисарайского района и пути ее повышения

Анализ финансовой устойчивости и деловой активности совхоза-завода "Плодовое" Бахчисарайского района и пути ее повышения

69442

знака

9

таблиц

2

изображения

КАБИНЕТ МИНИСТРОВ УКРАИНЫ

НАЦИОНАЛЬНЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

Южный филиал «Крымский агротехнологический университет» НАУ

Учетно-финансовый факультет

Кафедра «Финансы и кредит»

Курсовая работа

По дисциплине «Финансовый анализ»

на тему: АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ И ДЕЛОВОЙ АКТИВНОСТИ СОВХОЗА-ЗАВОДА «ПЛОДОВОЕ» БАХЧИСАРАЙСКОГО РАЙОНА И ПУТИ ЕЕ ПОВЫШЕНИЯ.

Выполнил студентка IV курса

Учетно-финансового факультета (43-Ф группы) Годня А.И.

Научный руководитель-

к.э.н., доцент

Симферополь – 2008

Содержание

Введение

1. Теоретическое обоснование анализа финансовой устойчивости и деловой активности предприятия

1.1 Анализ деловой активности

1.2 Анализ финансовой устойчивости

2. Характеристика природных и экономических условий совхоза-завода «Плодовое» Бахчисарайского района

3. Анализ финансовой устойчивости и деловой активности совхоза- завода «Плодовое» Бахчисарайского района

3.1 Анализ финансовой устойчивости

3.2 Анализ деловой активности

3.3 Основные направления повышения деловой активности и финансовой устойчивости совхоза-завода «Плодовое» Бахчисарайского р-на

Выводы и предложения

Литература

Приложения

Введение

Основной целью написания работы являются: закрепление теоретических знаний, детальное изучение вопросов организации финансов предприятий и организаций, овладение навыками применения методов управления финансовыми ресурсами, механизма установления финансовых взаимоотношений, практических основ финансового анализа хозяйственно-финансовой деятельности.

Объектом исследований данной курсовой работы является совхоз-завод «Плодовое» Бахчисарайского р-на.

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т. д.

Важная роль в реализации этой задачи отводится финансовому анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятии его подразделений и работников.

Основными источниками информации для анализа финансового состояния предприятия являются данные финансовой отчетности. Ведь для того, чтобы принять решение необходимо проанализировать обеспеченность финансовыми ресурсами целесообразность и эффективность их размещения и использования, платежеспособность предприятия, его финансовые взаимоотношения с партнерами. Оценка этих показателей, нужна для эффективного управления. С их помощью руководители осуществляют планирование, контроль, улучшают и совершенствуют направление своей деятельности. Финансовая отчетность является по существу «лицом» предприятия. Она представляет собой систему обобщенных показателей, которые характеризуют итоги финансово-хозяйственной деятельности предприятия.

Основными задачами анализа финансовой устойчивости и деловой активности является:

- общая оценка финансовой устойчивости;

- изучение соответствия между средствами и источниками, рациональность

их размещения и эффективности их использования;

- определение рентабельности и эффективности производства продукции;

- соблюдение финансовой, расчетной и кредитной дисциплины и т.д.

При написании работы были использованы материалы учебников и пособий авторов, давших подробное описание темы курсовой работы.

1. Теоретическое обоснование анализа финансовой устойчивости и деловой активности предприятия

1.1 Анализ деловой активности предприятия

На современном этапе развития экономики страны очень важным аспектом деятельности любого предприятия является деловая активность, поэтому необходим глубокий анализ факторов, влияющих на её изменение.

Появление и развитие понятия деловая активность диалектически обусловлено и практически оправдано, поскольку в целом отображает суть изменений в экономике, когда остро встаёт проблема сопоставления размеров вложенных ресурсов с промежуточными и конечными результатами их использования, что непосредственно влияет на финансовое состояние субъекта хозяйствования и тесно связано с ним.

Оценка деловой активности направлена на анализ результатов и эффективности текущей основной производственной деятельности, комплексную оценку эффективности использования производственных и финансовых ресурсов, которые формируют оптимальное соотношение темпов роста основных показателей, а также обуславливают промежуточные и конечные результаты деятельности.[4]

Анализируя теоретические подходы как отечественных так и зарубежных учёных к экономической сущности «эффективность» , можно назвать такие характеристики:

-качественный результат определённой деятельности, который характеризует её результативность;

-результат эффективного и рационального использования всех видов ресурсов;

- соотношение результатов конкретного, конечного результата к затратам, которые обеспечили его получение.

Поскольку результаты анализа деловой активности являются основанием и весомой составляющей в разработке доходов для обеспечения результативной деятельности субъекта хозяйствования, целесообразно при оценке его состояния выделить уровни деловой активности и присущие им производственно- хозяйственные ситуации, которые обуславливают определённые результаты финансово – хозяйственной деятельности предприятия.

В условиях нестабильной экономики выделяют такие уровни деловой активности:

1) Высокий

2)Средний

3)Низкий

Следует отметить, что каждому уровню деловой активности соответствует соответственная производственно-хозяйственная ситуация, в связи с чем выделяют нормальную, проблемную и кризисную ситуации.

Нормальная ситуация свойственна высокому уровню деловой активности и означает такое совпадение условий и обстоятельств, когда создаются благоприятные условия для функционирования субъекта хозяйствования, при которых формируется устойчивая тенденция повышения темпов роста оценочных показателей.

Проблемная ситуация существует на предприятии, на котором уровень деловой активности соответствует среднему и определяется как совпадение хозяйственных условий и показателей, при которых формируется тенденция к ухудшению состояния предприятия и наблюдается неустойчивая динамика оценочных показателей деловой активности.

Кризисная ситуация характеризует низкий уровень деловой активности и возникает в случае отсутствия оперативного реагирования на стратегические вопросы, которые требуют немедленного решения. Её можно определить как совпадение обстоятельств, которые формируют устойчивую негативную тенденцию оценочных показателей деловой активности и угрожают .

Каждому уровню деловой активности предприятия соответствуют определённые способы повышения и стабилизации её уровня.

Так, при высоком уровне деловой активности, необходимо повышать качество продукции, разрабатывать новые её виды, постоянный поиск резервов снижения затрат всех видов сырья и материалов, периодическое обновление производственной базы, формирование запасов производственных и финансовых ресурсов и т.д.

При среднем уровне деловой активности необходима нейтрализация чрезмерно больших остатков запасов ТМЦ, реализация продукции, которая не пользуется спросом, исследование рыночной среды, анализ собственных позиций и конкурентов, сокращение длительности производственно- коммерческого цикла и расчёт неоправданной длительности основных его этапов и т.д.

При низком уровне- локализация рисковой ситуации соответственно источникам её возникновения, изменение стиля управления в условиях кризисной ситуации, экспресс- анализ деловой активности, оперативное реагирование на возникновение кризисной ситуации.[17]

Деловая активность предприятия в финансовом аспекте определяется в первую очередь в скорости оборота его средств, а её анализ заключается в исследовании уровней и динамики различных финансовых коэффициентов оборачиваемости, которые являются относительными показателями финансовых результатов деятельности предприятия.

Оценка деловой активности на качественном уровне может быть получена в результате сравнении деятельности данного предприятия и родственных по сфере дополнения капитала предприятий.[21]

Такими качественными критериями являются :

- широта рынков сбыта продукции;

- наличие продукции, которая идёт на экспорт;

- репутация предприятия, которая выражается, в частности, в популярности клиентов, которые пользуются услугами предприятия и т.д.

Количественная оценка производится в двух направлениях:

- степень выполнения плана по основным показателям, обеспечение заданных темпов их роста;

-уровень эффективности использования ресурсов предприятия.[ 19]

Деловая активность предприятия- это комплексная характеристика, которая воплощает различные аспекты деятельности предприятия. Она определяется системой критериев, а именно: местом предприятия на рынке конкретных товаров, географией деловых отношений, репутацией предприятия как партнёра, активностью инновационо - инвестиционной деятельности, конкурентоспособностью.[9]

Одним из направлений анализа деловой активности предприятия является оценка эффективности использования ресурсов предприятия.

В процессе своей производственно-хозяйственной деятельности предприятие использует такие виды ресурсов:

-финансовые;

-материальные;

-трудовые.

Можно сказать о том, что все ресурсы предприятия представляют собой комплексную взаимозависимость и взаимосвязь составляющих его экономического потенциала, который формируется в зависимости от потребностей производства с целью получения экономических выгод в будущем.

Среди основных особенностей ресурсов предприятия можно выделить такие:

- ресурсы являются неотделимой частью экономического потенциала операционной деятельности предприятия;

- структура ресурсов сложная, но гибкая и динамичная и тесно связана с процессом производства;

- использование любых видов ресурсов происходит в комплексе и предусматривает изменение формы их проявления и возобновления в процессе финансово- хозяйственной деятельности;

- обеспеченность предприятия производственными и финансовыми ресурсами и эффективность их использования определяют возможности и темпы развития предприятия, уровень его деловой активности.[12]

Целью анализа деловой активности предприятия является расчёт соответствующих аналитических показателей, выявление тенденций и причин их изменения для исследования достигнутого уровня эффективности производственно-хозяйственной деятельности и определение потенциальных возможностей предприятия по поводу повышения последнего.

Анализ деловой активности проводится в интересах как внутренних так и внешних пользователей информации. В связи с этим его делят на внутренний и внешний.

Внутренний анализ деловой активности проводится управленческим персоналом предприятия всех уровней по данным оперативного, финансового и бухгалтерского учёта. Основной его целью является обеспечение повышения эффективности использования производственных и финансовых ресурсов и на этой основе- увеличение прибыли и снижение себестоимости.

Внешний анализ деловой активности совершается внешними относительно предприятия потребителями информации. К ним принадлежат: инвесторы, поставщики, покупатели, конкуренты, деловые партнёры, финансово-кредитные и налоговые органы. Они изучают информацию исходя из своих интересов.

Итак, большинство авторов сводится к одной мысли, что деловая активность предприятия может характеризоваться динамикой показателей эффективности производственно- хозяйственной деятельности в целом. А позитивная динамика этих показателей будет способствовать укреплению финансового состояния предприятия.

Методика анализа деловой активности предприятия состоит из таких этапов:

Рассчитываются показатели деловой активности.

Показатели сравниваются в динамике.

Составляется аналитический вывод.

Анализ финансовой деятельности предприятия предполагает оценку и анализ показателей деловой активности. Эти показатели деловой активности характеризуют результаты и эффективность текущей основной производственной деятельности. Кроме основных также применяются дополнительные.[21]

Рассматривая показатели, которые характеризуют деловую активность, можно сказать, что есть несколько основных показателей, которые выделяет большинство авторов, и есть те, которые выбираются каждым индивидуально, в зависимости от того, что для каждого является главным в определении деловой активности предприятия. Рассматривая основные показатели деловой активности, выделяют:

-коэффициент оборачиваемости собственного капитала;

-коэффициент оборачиваемости кредиторской задолженности;

-коэффициент оборачиваемости дебиторской задолженности;

-коэффициент оборачиваемости активов предприятия.

«Дополнительными» факторами являются:

-коэффициент общей оборачиваемости капитала;

-коэффициент оборачиваемости мобильных активов;

-коэффициент оборачиваемости материальных оборотных средств;

-коэффициент оборачиваемости готовой продукции;

-продуктивность труда;

- доля продукции, поставляемой на экспорт.

-коэффициент оборачиваемости оборотного капитала;

-коэффициент оборачиваемости запасов;

-рентабельность продаж;

-рентабельность продукции;

-рентабельность капитала;

-рентабельность собственного капитала;

-рентабельность необоротных активов.[5]

Рассмотрим порядок расчёта «основных» показателей:

1.Коэффициент оборачиваемости собственного капитала:

Ковк= ВР/ВК,

где ВР- выручка от реализации продукции,

ВК- средняя за период стоимость собственного капитала

2.Коэффициент оборачиваемости кредиторской задолженности:

Кокз = ВР/КЗ

3.Коэффициент оборачиваемости дебиторской задолженности:

Кодз = ВР/ДЗ,

где ДЗ- средняя за период дебиторская задолженность

Коэффициент оборачиваемости активов предприятия:

Коа= ЧРП/А,

где ЧРП- чистый объём реализованной продукции.

Существует ряд факторов, которые влияют на уровень деловой активности предприятия. Их делят на внутренние, которые связаны непосредственно с деятельности предприятия, и внешние, которые не зависят от его деятельности.

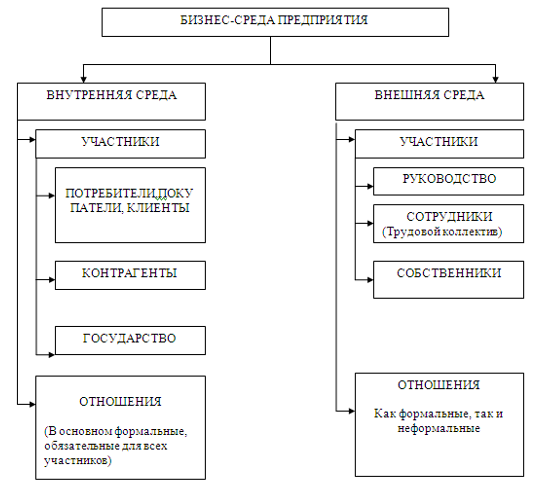

Внешние и внутренние факторы, которые влияют на деятельность предприятия, формируют его бизнес-среду, которая фактически определяет положение предприятия на рынке, его экономический потенциал и финансовое благополучие.[11] Таким образом бизнес-среду предприятия можно отобразить следующей схемой(рис1.1).

Поскольку влияние среды на деловую активность предприятия характеризуется многими факторами, рассмотрим две их группы, которые отвечают составляющим бизнес - среды. Так, к внешним ,относят факторы:

1.междлународного уровня, которые объединяют в себе общеэкономические факторы, влияние международной политики и конкуренции;

2.национальные, которые включают политические, экономические, демографические факторы;

3.рыночные, к которым принадлежат конкурентные, научно-технические и потребительские факторы.

К внутренним факторам относят:

1. конкурентная позиция предприятия;

2. принципы деятельности;

3. ресурсы и их использование;

4. маркетинговая ситуация и политика;

5. финансовый менеджмент.

В условиях рыночной экономики, основным признаком которой является конкурентная борьба, приоритетными заданиями предпринимательских структур является повышение качества продукции, расширение существующих и поиск новых рынков сбыта, введение ресурсосберегающих технологий, поиск возможностей гибкого маневрирования ресурсами при изменении конъюнктуры рынка и т.п. Все эти мероприятия дадут возможность предприятию получить высокие конечные результаты производственно-хозяйственной деятельности, обеспечить стремительный социально- экономический рост, изменить финансовое состояние и рыночную позицию и, таким образом, достичь высокого уровня деловой активности.[11]

Однако выполнение приведённых признаков требует значительных финансовых ресурсов, в структуре источников формирования которых, прибыль занимает ведущее место. Именно поэтому главным этапом аналитической работы, связанной с оценкой деловой активности является исследование факторов, которые влияют на прибыль.

![]()

Рисунок 1.1-Бизнес- среда предприятия

0 комментариев