Значение финансового анализа в современных условиях

Классификация методов и приёмов анализа

Система показателей, характеризующих финансовое

Анализ баланса предприятия и его структуры

Стратегия предотвращения несостоятельности ( банкротства ) фирмы и методы её прогнозирования

Анализ структуры стоимости имущества предприятия и средств вложенных в него

Оценка ликвидности и платёжеспособности предприятия

Анализ структуры капитала и финансовой устойчивости

Оценка деловой активности предприятия

Анализ рентабельности

Навигация

Система показателей, характеризующих финансовое

Анализ финансовой деятельности предприятия

165434

знака

36

таблиц

3

изображения

1.5. Система показателей, характеризующих финансовое

состояние предприятия.

Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые показатели.

Стремясь решить конкретные вопросы и получить квалифицированную оценку финансового положения, руководители предприятий все чаще начинают прибегать к помощи финансового анализа, значение отвлеченных данных баланса или отчета о финансовых результатах весьма невелико, если их рассматривать в отрыве друг от друга. Поэтому для объективной оценки финансового положения необходимо перейти к определенным ценностным соотношениям основных факторов - финансовым показателям или коэффициентам.

Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции.

Считается, что если уровень фактических финансовых коэффициентов хуже базы сравнения, то это указывает на наиболее болезненные места в деятельности предприятия, нуждающиеся в дополнительном анализе. Правда, дополнительный анализ может не подтвердить негативную оценку в силу специфичности конкретных условий и особенностей деловой политики предприятия. Финансовые коэффициенты не улавливают различий в методах бухгалтерского учёта, не отражают качества составляющих компонентов. Наконец, они имеют статичный характер. Необходимо понимать ограничения, которые накладывают их использование, и относятся к ним как к инструменту анализа.

Для финансового менеджера финансовые коэффициенты имеют особое значение, поскольку являются основой для оценки его деятельности внешними пользователями отчётности, акционерами и кредиторами. Целевые ориентиры проводимого финансового анализа зависят от того, кто его проводит: управляющие, налоговые органы, владельцы ( акционеры ) предприятия или его кредиторы.

Налоговому органу важен ответ на вопрос способно ли предприятие к уплате налогов. Поэтому с точки зрения налоговых органов финансовое положение характеризируется следующими показателями:

– балансовая прибыль;

– рентабельность активов = балансовая прибыль в % к стоимости активов

– рентабельность реализации = балансовая прибыль в % к выручке от реализации;

– балансовая прибыль на 1 рубль средство на оплату труда.

Исходя из этих показателей, налоговые органы могут определить и поступление платежей в бюджет на перспективу.

Банки должны получить ответ на вопрос о платёжеспособности предприятия, т. е. о его готовности возвращать заемные средства, ликвидации его активов.

Управляющие предприятием главным образом интересуются эффективностью использования ресурсов и прибыльностью предприятия.

1.5.1.Показатели оценки имущественного положения.

1. “ Сумма хозяйственных средств, находящихся в распоряжении предприятий ” – это показатель обобщенной стоимости оценки активов, числящихся на балансе предприятия.

2. “ Доля активной части основных средств ”. Согласно нормативным документам под активной частью основных средств понимаются машины, оборудование и транспортные средства. Рост этого показателя оценивается положительно.

3. “ Коэффициент износа ” – обычно используется в анализе как характеристика состояния основных фондов. Дополнением этого показателя до 100% ( или единицы) является “ коэффициент годности ”.

4. “ Коэффициент обновления ” – показывает, какую часть от имеющихся на конец отчётного периода основных средств составляют новые основные средства.

5. “ Коэффициент выбытья ” – показывает, какая часть основных средств выбыла из-за ветхости и по другим причинам.

Расчёт коэффициентов см. Приложение ? 3.

1.5.2.Оценка ликвидности и платёжеспособности.

1. “ Величина собственных оборотных средств ” – характеризирует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами.

2. “ Манёвренность функционирующего капитала ” – характеризирует ту часть собственных оборотных средств, которая находится в форме денежных средств. Для нормального функционирования предприятия этот показатель меняется в пределах от 0 до 1.

3. “ Коэффициент покрытия ” (общий) – даёт общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств, это рассматривается как успешно функционирующее.

4. “ Коэффициент быстрой ликвидности ” по смыслу аналогичен “ коэффициенту покрытия ”, однако из расчёта исключены производственные запасы. В западной литературе он ориентировочно принимается ниже 1, но это условно.

5. “ Коэффициент абсолютной ликвидности ” ( платёжеспособности ) – показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно.

В международной практике считается, что значение его должно быть больше или равным 0,2 – 0,25

6. “ Доля собственных оборотных средств в покрытии запасов ” – характеризирует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, рекомендуется нижняя граница 50%.

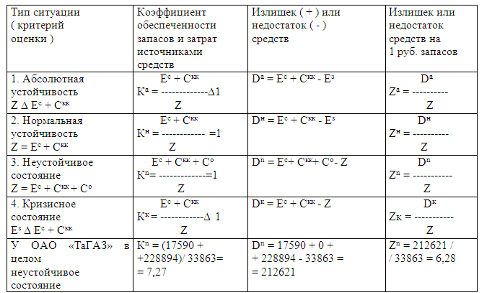

7. “ Коэффициент покрытия запасов ” – рассчитывается соотношением величин “ нормальных ” источников покрытия запасов, и суммы запасов. Если значение показателя < 1, то текущее финансовое состояние неустойчивое. ( См. Приложение ? 3 ).

1.5.3.Оценка финансовой устойчивости.

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в свете долгосрочной перспективы.

1. “ Коэффициент концентрации собственного капитала ” – характеризирует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво предприятие.

2. “ Коэффициент финансовой зависимости ” – является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает заемных средств.

3. “ Коэффициент манёвренности собственного капитала ” – показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства.

4. “ Коэффициент структуры долгосрочных вложений ” – коэффициент показывает, какая часть основных средств и прочих вне оборотных активов профинансирована внешними инвесторами.

5. “ Коэффициент долгосрочного привлечения заёмных средств ” – характеризирует структуру капитала. Чем выше показатель в динамике, тем сильнее предприятие зависит от внешних инвесторов.

6. “ Коэффициент отношения собственных и привлечённых средств ” – он даёт общую оценку финансовой устойчивости предприятия. Рост показателя свидетельствует об усилении зависимости от внешних инвесторов. ( Расчёт коэффициентов приведён в приложении 2 ).

Нужно сказать, что единых нормативных критериев для рассмотренных показателей не существует. Они зависят от многих факторов: отраслевой принадлежности, принципов кредитования, сложившейся структуры источников средств и др.

Поэтому приемлемость значений этих показателей лучше составлять по группам родственных предприятий. Единственное правило которое “работает” : владельцы предприятия ( инвесторы и другие лица, сделавшие взносы в уставной капитал ) предпочитают разумный рост в динамике заемных средств, а кредиторы отдают предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью.

1.5. 4. Оценка деловой активности.

Такими качественными критериями являются: широта рынков сбыта продукции, репутация предприятия и т. п. Количественная оценка даётся по двум направлениям:

– степень выполнения плана по основным показателям, обеспечение заданных темпов их роста;

– уровень эффективности использования ресурсов предприятия.

В частности, оптимально следующее соотношение:

Тнб > Тр > Так > 100%;

Где Тнб, Тр, Так, – соответственно темп изменения финансовой прибыли, реализации, авансированного капитала. (10)

Эта зависимость означает, что:

а) экономический потенциал возрастает;

б) объём реализации возрастает более высокими темпами;

в) прибыль возрастает опережающими темпами.

Это “ золотое правило экономики предприятия ”.

Для реализации второго направления могут быть рассчитаны: выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оценка авансированного капитала.

К обобщающим показателям относятся “ показатель ресурсоотдачи и коэффициент устойчивости экономического роста ”.

1. “ Ресурсоотдача ( коэффициент оборачиваемости авансированного капитала ) ” – характеризует объём реализованной продукции на рубль средств, вложенных в деятельность предприятия.

2. “ Коэффициент устойчивости экономического роста ” – показывает, какими в среднем темпами может развиваться предприятие.

Расчёт коэффициентов см. В приложении ? 2.

1.5.5.Оценка рентабельности.

К основным показателям этого блока относятся рентабельность авансированного капитала и рентабельность собственного капитала. При расчёте можно использовать либо балансовою прибыль либо чистую.

Анализируя рентабельность в пространственно-временном аспекте следует принимать во внимание три ключевых особенности:

– временный аспект, когда предприятие делает переход на новые перспективные технологии и виды продукций;

– проблема риска;

– проблема оценки, прибыль оценивается в динамике, собственный капитал в течении ряда лет.

Однако далеко не всё может быть отражено в балансе, например, торговая марка, суперсовременные технологии, чудесный слаженный персонал не имеют денежной оценки, поэтому при выборе решений финансового характера необходимо принимать во внимание рыночную цену фирмы.

1.5.6.Оценка положения на рынке ценных бумаг.

Этот фрагмент анализа выполняется в компаниях, зарегистрированных на фондовых биржах.

Поскольку терминология по ценным бумагам в нашей стране окончательно не сложилась, названия показателей являются условными.

1. “ Доход на акцию ” – отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций. Именно этот показатель в значительной степени влияет на рыночную цену акций.

2. “ Ценность акции ” – частное от деления рыночной цены акции на доход на акцию. Этот показатель служит индикатором спроса на акции данной компании, т. к. показывает как много согласны платить инвесторы на один рубль прибыли на акцию.

3. “ Рентабельность акции ” – отношение дивиденда, выплачиваемого на акцию, к её рыночной цене. Рентабельность акции характеризирует процент возврата на капитал, вложенный в акции фирмы.

4. “ Дивидендный выход ” – рассчитывается путём деления дивиденда, выплачиваемого по акции, на доход на акцию, т. е. это доля чистой прибыли, выплаченная акционерам в виде дивидендов.

С этим коэффициентом тесно связан “ коэффициент реинвестирования прибыли ”, характеризующий её долю, направленную на развитие производства. Сумма значений этих показателей равна единице.

5. “ Коэффициент котировки акций ” – отношение рыночной цены к её ( книжной ) учётной цене. Книжная цена характеризует долю собственного капитала, приходящегося на одну акцию. Она складывается из номинальной стоимости, доли эмиссионной прибыли и доли накопленной и вложенной в развитие фирмы прибыли.

Похожие работы

... холодным климатом; - во всех автомобилях установлена адаптированная подвеска с увеличенным до 17 см клиренсом, специально спроектированная для плохих дорог. Таганрогский автомобильный завод в 2006 г. реализовал 55 926 автомобилей трех моделей, выпускаемых на предприятии. Традиционным бестселлером марки Hyundai выступил Accent – за год на дороги страны выехало 38 808 автомобилей этой модели, что ...

... : субъект анализа (пользователи результатов анализа); объем исследования; объект финансового анализа; период проведения; горизонт проведения анализа. Особое значение анализ финансовой деятельности предприятия приобретает в рамках антикризисного управления, которое может быть направлено как на предотвращение наступление кризисного состояния, так и на вывод предприятия из кризиса. В первом случае ...

... 232 21,907 Доля влияния фактора, % - - 100 0,327 101,208 0,927 -6,207 -7,916 103,532 10,871 1,535 0,365 5,432 -7,331 Вывод: Прибыль является результативным показателем деятельности предприятия. Снижение прибыли в отчетном периоде составило 298,842. При этом максимальное влияние оказало снижение цены единицы продукции типа А, что составило -16,232 %, прироста прибыли и 5,432% в ...

... формула расчета чистой прибыли на акцию (Рч/а) в будущем периоде? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Билет № 10 49. Сущность прибыли (убытка) от финансово-хозяйственной деятельности предприятия. 50. Показатели фондоотдачи (капиталоотдачи) и фондоемкости (капиталоемкости). ...

0 комментариев