Навигация

Анализ состояния имущества предприятия

41622

знака

4

таблицы

0

изображений

Содержание

1. Теоретические основы анализа состояния имущества

1.1. Понятие, значение и задачи анализа состояния имущества

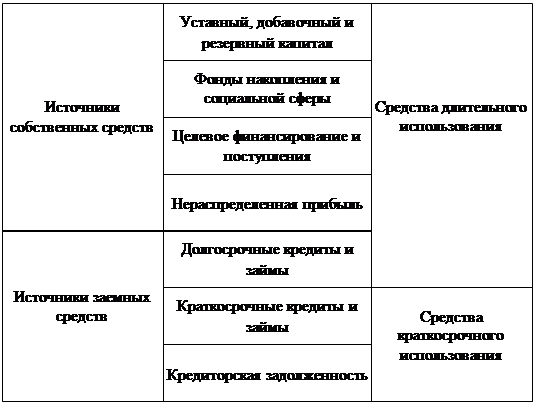

1.2. Источники формирования имущества предприятия

2. Анализ состояния имущества предприятия

2.1. Оценка структуры баланса

2.2. Оценка состава и структуры имущества предприятия

2.3. Динамика состава и структуры источников формирования имущества предприятия

Заключение

Список использованной литературы

Введение

Для осуществления своей деятельности предприятие должно располагать определённым набором экономических ресурсов – элементов, используемых для производства экономических благ. По гражданскому кодексу «предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующее предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором». В экономической литературе всё, что предприятие имеет и использует в производственной деятельности, называется имуществом предприятия.

Обычно имущество предприятия обособленно от имущества его учредителей, участников и работников. Предприятие отвечает по своим долгам принадлежащим ему имуществом, на которое могут быть обращены иски хозяйственных партнеров или кредиторов в случае невыполнения предприятием каких-либо обязательств перед ними. При признании предприятия несостоятельным (банкротом) его имущество в соответствии с установленными законами, процедурами может использоваться для удовлетворения требований кредиторов. Оставшееся после этого имущество ликвидируемого предприятия передается его учредителям (участникам), имеющих вещные права или обязательственные права в отношении предприятий. По российскому законодательству учредители и участники предприятий имеют обязательственные права в отношении хозяйственных товариществ и обществ, производственных кооперативов. На имущество государственных и муниципальных унитарных предприятий, а также дочерних обществ учредители имеют право собственности или иные вещные права.

Имущество предприятия включает все виды имущества, которые необходимы для осуществления хозяйственной деятельности.

Обычно в составе имущества выделяют материально-вещественные и нематериальные элементы.

К числу материально-вещественных элементов относятся земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные средства.

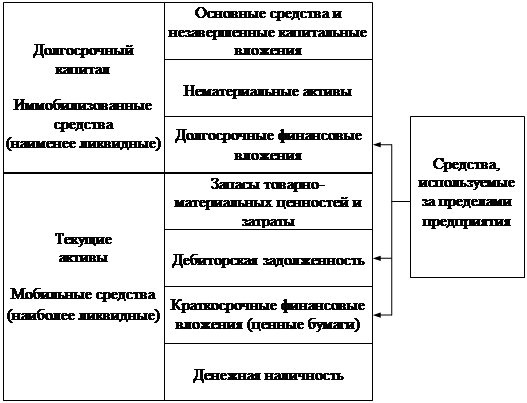

Нематериальные элементы создаются в процессе жизнедеятельности предприятия. К ним относятся: репутация фирмы и круг постоянных клиентов, название фирмы и используемые товарные знаки, навыки руководства, квалификация персонала, запатентованные способы производства, ноу-хау, авторские права, контракты и т.п., которые могут быть проданы или переданы. Имущество предприятия является предметом изучения различных дисциплин: право исследует правовые аспекты существования, защиты, перехода прав собственности и обязательств; в анализе хозяйственной деятельности рассматривается эффективность использования различных видов имущества предприятия; в курсе экономики имущество предприятия рассматривается как хозяйственный, экономический ресурс, использование которого обеспечивает о деятельность предприятия, в бухгалтерском учете отражается движение имущества и основных источников его формирования. В бухгалтерском учете капитал (имущество) как бы условно подразделяют на активный капитал, т.е. действующий (функционирующий) в виде имущества и обязательств, и пассивный капитал, отражающий источники формирования и оплаты действующего капитала. Несмотря на различный порядок учета активного и пассивного капитала, они представляют собой единство, являются различными характеристиками общего капитала, обеспечивающего хозяйственную деятельность организации. В процессе хозяйственной деятельности происходит постоянный оборот капитала: последовательно капитал меняет денежную форму на материальную, которая в свою очередь изменяется, принимая различные формы (в виде продукции, товара и др.) в соответствии с условиями производственно-коммерческой деятельности организации, наконец, вновь превращается в денежные средства, готовые начать новый кругооборот. В бухгалтерском учете находит отражение кругооборот капитала отдельно взятой организации и формируется информация о состоянии и размещении капитала предприятия на различных фазах его кругооборота, а также приращении (изменении) величины капитала в результате хозяйственной деятельности. Активный капитал состоит из имущества и обязательств организации, т.е. в него входит то, чем владеет данная организация как обособленный объект хозяйствования. Активный капитал – это стоимость всего имущества организации. По отношению к скорости оборота различают имущество длительного пользования, которое более года находиться в обороте организации и имущество, предназначенное для текущего (одноразового) использования в процессе хозяйственной деятельности или находящееся в обороте организации не более одного года. Таким образом, активный капитал предприятия подразделяется на основной (долгосрочный) капитал, или внеоборотные активы, и оборотный (текущий) капитал, или оборотные активы. Пассивный капитал характеризует источники имущества (активного капитала) обособленной организации и включает собственный и заемный капитал. Собственный капитал организации как юридического лица в общем виде определяется стоимостью имущества, принадлежащего организации; это так называемые чистые активы организации

Похожие работы

... финансирования; - наличие сомнительной и безнадежной дебиторской задолженности и ее рост в динамике; - низкая оборачиваемость текущих активов. На ликвидность предприятия основное влияние оказывает структура его активов и капитала, организация и состояние его оборотных активов и источников их формирования. Суть политики комплексного оперативного управления текущими активами и пассивами состоит ...

... , индекс потребительских цен, значения девальвации основной валюты, или индекс цен может быть рассчитан для конкретной компании. ЗАКЛЮЧЕНИЕ В настоящей работе были рассмотрены теоретические аспекты анализа актива баланса: цели, задачи и его последовательность. Была проанализирована структура актива баланса и его группировка по статьям. В ходе анализа показателей актива баланса ОАО " ...

... каждого года. В 2000 году предприятие на каждый рубль собственного капитала получило прибыль в размере 22 копеек. Таким образом, в целом за 2000 год финансово-хозяйственную деятельность ОАО КЭПСП ВФСО «Динамо» можно охарактеризовать двояко. С одной стороны выручка от реализации продукции и прибыль от реализации увеличились, рентабельность реализованной продукции стала положительной и ...

... возможных финансовых результатов; 3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия. Анализ имущественного положения предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции практически невозможно привести в ...

0 комментариев