Состав заработной платы работников предприятия торговли и показатели эффективности ее использования

Премии, вознаграждения, надбавки, доплаты связаны с достижением дополнительных результатов труда по сравнению с предусмотренными нормами

Основные направления совершенствования оплаты труда в торговле

Изучение и анализ показателей, формирующих оплату труда на торговом предприятии ООО «Богунай» г.Зеленогорска

Изучение систем оплаты труда, применяемых на торговом предприятии ООО «Богунай» г.Зеленогорска

Анализ состояния и оценка эффективности использования заработной платы на торговом предприятии ООО «Мини-маркет «Богунай» г.Зеленогорска

Оценка эффективности использования заработной платы на торговом предприятии ООО «Мини-маркет «Богунай» г.Зеленогорска

Разработка мероприятий по совершенствованию оплаты труда на торговом предприятии ООО «Мини-маркет «Богунай» г.Зеленогорска

Навигация

Состав заработной платы работников предприятия торговли и показатели эффективности ее использования

Анализ состояния и оценка эффективности использования заработной платы

95518

знаков

13

таблиц

5

изображений

1.2 Состав заработной платы работников предприятия торговли и показатели эффективности ее использования

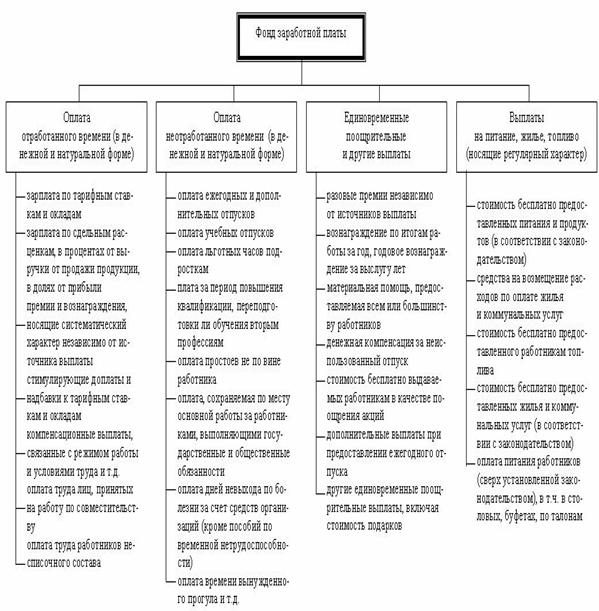

Организация заработной платы призвана обеспечивать мотивацию трудового поведения работников, заинтересовывать их трудиться на данном предприятии, использовать личностный потенциал для улучшения своих и коллективных показателей работы. Состав организации заработной платы показаны в приложении 1.

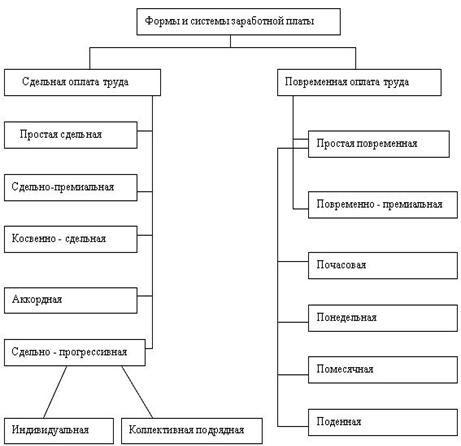

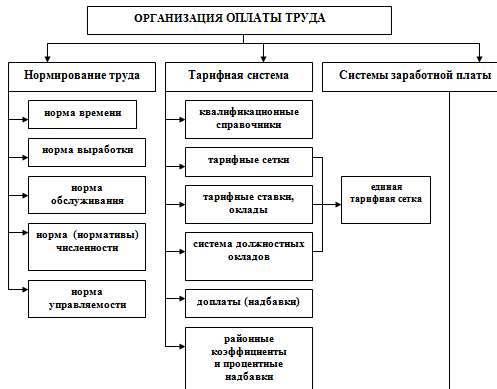

Оплата труда является основной экономической оценкой труда, в которой лежат различные системы и формы оплаты труда (Приложение 2).

Формы и системы оплаты труда представляют собой способы установления зависимости величины заработной платы от количества и качества затраченного труда с помощью совокупности количественных и качественных показателей, отражающих результаты труда [14]. Основное их назначение – обеспечение правильного соотношения между мерой труда и мерой его оплаты, а также повышение заинтересованности рабочих в эффективном труде.

Особая роль в организации заработной платы принадлежит тарифной системе. Эта система получила свое название от слова «тариф», что означает исходный размер оплаты труда определенного вида, характера, классификации. В данную систему включают следующиеэлементы: тарифно-квалификационные справочники; тарифные сетки; тарифные ставки, надбавки и доплаты, районные коэффициенты; списки (перечни) работ с вредными и тяжелыми условиями труда.

Тарифная система оплаты труда представляет собой совокупность нормативов, при помощи которых обеспечивается дифференциация и регулирование размеров заработной платы различных групп и категорий работников в зависимости от квалификационного уровня, условий, тяжести, интенсивности и ответственности, выполняемых ими работ, а также особенностей народнохозяйственного значения отраслей промышленности и предприятий, их территориального размещения.

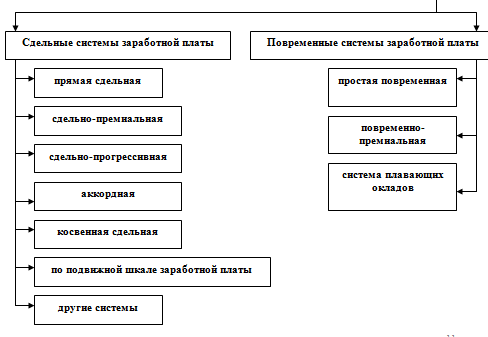

Основными формами заработной платы являются повременная и сдельная формы оплаты. При повременной оплате мерой труда является отработанное время, а заработок начисляется в соответствии с тарифной ставкой работника или окладом за фактически отработанное время. При сдельной оплате мерой труда является выработанная рабочим продукция, и заработок зависит от количества и качества произведенной рабочим продукции, так как при данной системе заработная плата начисляется за каждую единицу продукции исходя из установленной сдельной расценки. Выбор сдельной и повременной форм оплаты труда зависит от ряда факторов: характера применяемого оборудования, особенностей технологического процесса, организации производства и труда, требования к качеству продукции, использованию трудовых и материальных ресурсов.

Повременная и сдельная формы заработной платы на практике используются в виде различных систем. Сдельную форму оплаты труда подразделяют на отдельные системы: прямую сдельную, сдельно-премиальную; сдельно-прогрессивную, косвенную сдельную и аккордную, % от выручки.

Коллективная (бригадная) сдельная система оплата труда предусматривает начисление заработка по результатам труда коллектива (бригады) рабочих в целом. При коллективной организации труда производство каждой единицы продукции не редко требует выполнения нескольких различных по своему характеру работ, которые зачастую и тарифицируются по разным разрядам. Поэтому расчет обще-бригадной сдельной расценки за единицу продукции производится по нормативной трудоемкости выполняемых работ по каждому из тарифных ставок разрядов. Общий сдельный заработок бригады определяется путем умножения обще-бригадной сдельной расценке на количество продукции, произведенной бригадой в целом за расчетный период.

Важную роль в материальном стимулировании труда играют доплаты, надбавки к заработной плате, различные типы выплат. Обычно доплаты и надбавки делятся на две группы: компенсационные и стимулирующие. Размер компенсационных выплат (за условия труда, отклоняющиеся от нормальных, за работу в вечернее и ночное время и т.д.) определяется предприятием самостоятельно, но должен быть не ниже размеров, установленных соответствующими решениями Правительства РФ или других органов по его поручению. Стимулирующие выплаты (доплаты и надбавки за высокую квалификацию, профессиональное мастерство, работу с меньшей численностью, премии, вознаграждения и т.д.) определяются предприятиями самостоятельно и производятся в пределах имеющихся средств. Размеры и условия их выплат определяются в коллективных договорах. В настоящее время все виды компенсационных доплат и надбавок можно разделить на две большие группы. Во-первых, это доплаты и надбавки, которые не имеют ограничений по сферам трудовой деятельности, и обычно являются обязательными для предприятий всех форм собственности. В первую группу входят доплаты; за работу в выходные и праздничные дни, в сверхурочное время; несовершеннолетним работникам в связи с сокращением их рабочего дня; рабочим, выполняющим работы ниже присвоенного им тарифного разряда (разница между тарифной ставкой рабочего, исходя из присвоенного ему разряда, и ставкой по выполняемой работе); при невыполнении норм выработки и изготовлении бракованной продукции не по вине работника – до среднего заработка в условиях, предусмотренных законодательством; рабочим, в связи с отклонениями от нормальных условий выполнения работы. Во вторую группу входят доплаты и надбавки, которые применяются в определенных сферах труда. Основания для их начисления могут быть различными. Предприятия имеют возможность в процессе установки доплаты и надбавки учесть все особенности работы на разных участках.

Для стимулирования работников обычно применяются такие наиболее распространенные и значимые доплаты, как доплаты за совмещение нескольких профессий (должностей); за расширение зон обслуживания или увеличение объема выполняемых работ; выполнение обязанностей отсутствующего работника; рабочим за профессиональное мастерство; специалистам за высокие достижения в труде и высокий уровень квалификации; бригадирам из числа рабочих, не освобожденных от основной работы. Выплачиваются также доплаты за выполнение обязанностей мастера учебных мастерских; руководство подсобным сельским хозяйством; ведение делопроизводства и бухгалтерского учета; обслуживание вычислительной техники.

Условия и размеры доплат регулируются предприятием самостоятельно. На предприятии должно быть принято специальное положение о введении той или иной стимулирующей надбавки. Доплаты и надбавки можно регулировать в отраслевом соглашении и соответственно отражать в коллективных договорах, заключаемых на предприятиях. Доплаты и надбавки чаще всего вызваны особыми условиями работы конкретного работника. Премии же рассчитаны обычно на то, чтобы поощрить достижение на производстве какого-либо определенного результата. Доплаты и надбавки носят стабильный характер, премии – непостоянный. Премия чаще всего стимулирует результаты коллективного труда, а всевозможные доплаты и надбавки – персональной работы. Премия, которая установлена для всех, имеет более обширное поле действия, а потому часто (если судить по результатам труда) она эффективнее некоторых видов доплат, так как ее стимулирующее воздействие распространяется на весь коллектив. Доплаты и надбавки обычно устанавливаются в относительных размерах и корректируются при изменении тарифных ставок и окладов с учетом инфляции.

В последние годы предприятия, используя новый управленческий подход, отказываются не только от индивидуальной сдельной, но и от повременной системы оплаты труда, при этом система материального стимулирования ориентируется на фактическую квалификацию работника.

Для бестарифного варианта организации заработной платы на предприятии характерны следующие признаки [17]:

- тесная (полная) зависимость уровня оплаты труда работника с фондом заработной платы, начисляемой по коллективным результатам работы (в этом качестве бестарифные системы принадлежат к классу коллективных систем оплаты труда);

- присвоение каждому работнику постоянных (относительно постоянных) коэффициентов, комплексно характеризующих его квалификационный уровень и определяющих его трудовой вклад в общие результаты труда по данным о предыдущей трудовой деятельности работника или группы работников, относимых к этому квалификационному уровню ([своего рода «базовый» коэффициент трудового участия (КТУ), применяемый в коллективных системах оплаты);

- присвоение каждому работнику КТУ в текущих результатах деятельности, дополняющего оценку его квалификационного уровня (по содержанию напоминает механизм определения фактического КТУ на основе «базового» в бригадных системах распределения заработка).

Индивидуальная заработная плата каждого работника при бестарифном варианте представляет собой его долю в заработанном всем коллективом фонде заработной платы (фонде оплаты труда).

Помимо тарифных и бестарифных систем в качестве новых форм оплаты труда можно выделить смешанные системы, а в их числе, прежде всего комиссионную форму оплаты труда и так называемый дилерский механизм. Смешанными эти системы называют по той причине, что они имеют признаки одновременно тарифных и бестарифных форм оплаты труда, коллективной и индивидуальной организации заработной платы.

Комиссионная форма предполагает оплату действий работника по заключению какой-либо сделки (договора) от лица предприятия в комиссионных процентах от суммарного размера этой, сделки. Такой метод вполне приемлем, например, для работников подразделений сбыта, внешнеэкономической службы предприятия и т.п.

Дилерский механизм предусматривает закупку работником части продукции предприятия за свой счет с последующей ее реализацией собственными усилиями работника. Иными словами, это – выплата зарплаты авансом в виде «натуры» с последующим перерасчетом.

Оплата труда служащих осуществляется установленным им по штатному расписанию окладом и в соответствии с действующей системой премирования. По своему характеру она ближе к повременно-премиальной системе с той лишь разницей, что вместо тарифной ставки (дневной или часовой) фигурирует месячный или годовой оклад. Установленные показатели и условия премирования учитывают специфику труда служащих, а также специфику того подразделения, в котором данный служащий работает.

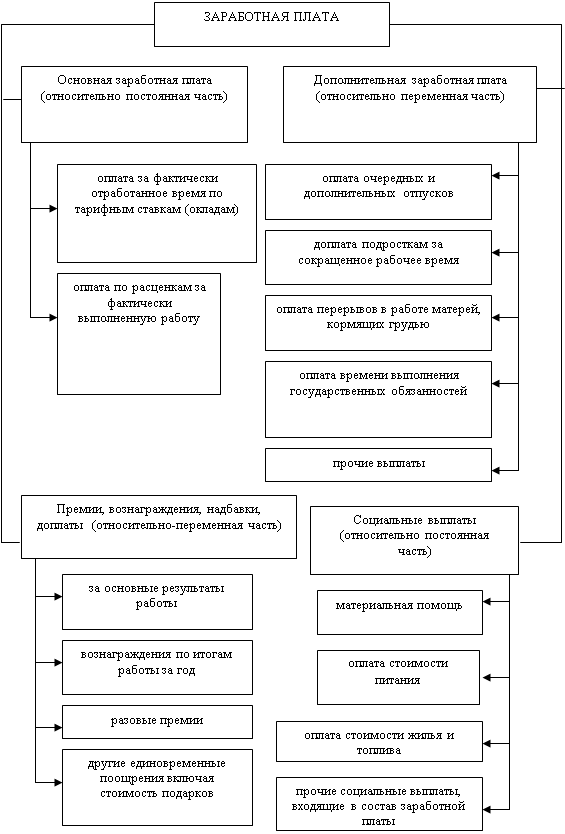

Состав заработной платы позволяет определить, какие составляющие элементы входят в заработную плату, какова доля конкретного элемента в общей величине заработной платы. В общем виде состав заработной платы работников предприятия торговли представлен в приложении 3. Различают четыре вида заработной платы: основную, дополнительную, премии и вознаграждения, социальные выплаты (входящие в состав заработной платы) [12].

1. Основная заработная плата – главный элемент заработной платы. Она начисляется в зависимости от принятых на предприятии торговли систем оплаты труда. При контрактной форме найма работников начисление заработной платы осуществляется в полном соответствии с условиями контракта. При повременных системах оплаты труда заработная плата начисляется за фактически отработанное время на основании табелей учета рабочего времени. При сдельных системах оплаты труда зарплата работникам начисляется за фактически выполненную работу по сдельным расценкам. Отсюда их название – тарифная заработная плата или оплата по тарифу. Размер основной заработной платы устанавливается с учетом квалификации работников, сложности выполняемых ими работ, условий труда.

2. Дополнительная заработная плата включает различные виды выплат сверх основной заработной платы, установленные действующим законодательством и не связанные с фактически отработанным работниками временем на предприятии торговли. Она начисляется на основании документов, подтверждающих право работника на оплату за неотработанное время. К таким выплатам относятся следующие: оплата основного (очередного), дополнительного или учебного отпусков; компенсация за неиспользованный отпуск при увольнении; выплаты при направлении работника на курсы повышения квалификации с отрывом от работы; оплата времени выполнения государственных обязанностей; доплата подросткам за сокращенное рабочее время; прочие виды выплат, согласно действующему законодательству.

Похожие работы

... укреплению экономики в целом[10. С.24] . В условиях различных организационно-правовых форм собственности торговые предприятия получили право самостоятельно выбирать порядок оплаты труда. Состав организации заработной платы покажем на рис.1. Рис.1. Основные элементы организации заработной платы торгового предприятия [24. C.50] 1.3. ВЫПЛАТЫ ...

... 41,15%. Эта разница составила 2887,0 тыс. руб. (в действующих ценах). Далее изучим и проведем анализ организации оплаты труда в ООО "Бонус" и выявим перспективы его совершенствования. 2.2 Изучение систем оплаты труда, применяемых на предприятии торговли ООО "Бонус" г. Зеленогорска Система оплаты труда на предприятии организована в соответствии со структурой предприятия. Трудовой коллектив ...

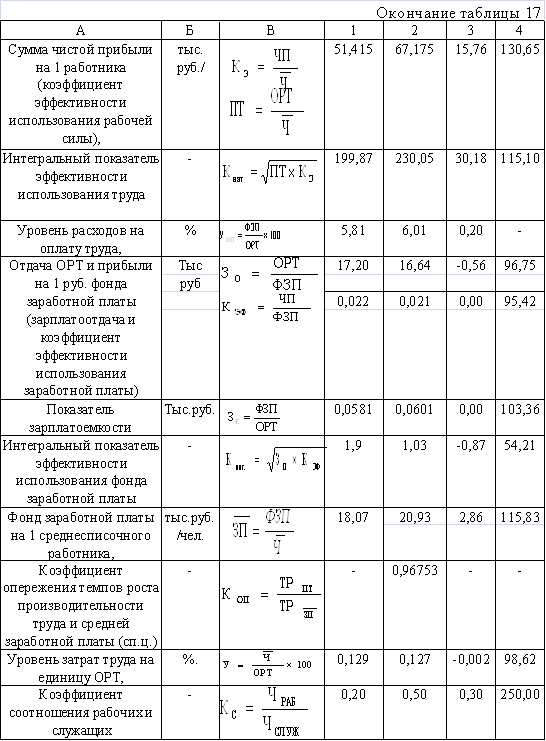

... ,80 4. Чистая прибыль тыс. руб. 308,49 403,05 94,56 130,65 5. Численность рабочих чел. 5 4 -1,00 80,00 6. Численность служащих чел 1 2 1,00 200,00 Таблица 17 – Анализ показателей эффективности использования труда и заработной платы на торговом предприятии Показатели Ед. Методика расчета Прошлый год Отчетный год Отк. Т.р., Изм (+,-) % А Б В 1 2 3 4 ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

0 комментариев