Анализ финансового состояния и платежеспособности

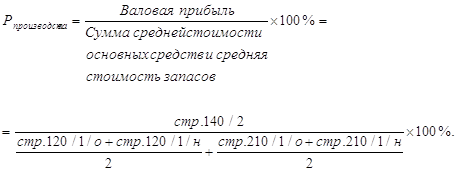

Анализ уровня и динамики рентабельности ООО «Дальмебель». Резервы увеличения финансовых результатов

Проект мероприятий по повышению эффективности производства на предприятии ООО «Дальмебель»

Применение системного анализа как более фундаментального подхода к повышению эффективности ООО «Дальмебель»

Проект мероприятия по созданию финансового отдела и форфетированию кредиторской задолженности ООО «Дальмебель»

Тыс. руб.*47,13%=228,58 тыс. руб

Навигация

Проект мероприятия по созданию финансового отдела и форфетированию кредиторской задолженности ООО «Дальмебель»

Анализ финансового состояния коммерческого предприятия ООО "Дальмебель"

151411

знаков

58

таблиц

12

изображений

3.3 Проект мероприятия по созданию финансового отдела и форфетированию кредиторской задолженности ООО «Дальмебель»

Повысить эффективность деятельности предприятия можно не только за счет повышения эффективности производства, но и за счет грамотного использования финансовых ресурсов предприятия. Так, в настоящем параграфе разработаем рекомендации по созданию финансового отдела и форфетированию дебиторской задолженности ООО «Дальмебель».

Дебиторская задолженность предприятия означает кредитование им своих потребителей и клиентов, причем часто против воли кредитора. В результате предприятие вынуждено часть средств инвестировать в эту задолженность. Такие инвестиции рассчитываются на основе недополученной выручки.

Существует целый ряд мероприятий по сокращению дебиторской задолженности, которые условно можно объединить в несколько групп:

- контроль за состоянием расчетов с покупателями, выбор деловых партнеров и оптимальной схемы взаимоотношений с ними.

Сюда можно включить оценку деловой репутации, масштаба и степени влияния потенциальных и уже существующих партнеров и возможных последствий их смены; оценку условий, в которых работают эти партнеры, анализ финансового состояния клиентов. Также сюда можно включить предложения по ведению подробной дебиторской бухгалтерии по счетам клиентов;

- ориентация на более широкий круг потребителей с целью уменьшения риска неуплаты одним или несколькими дебиторами;

- контроль за соотношением дебиторской и кредиторской задолженностей, так как значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и привлечения дополнительно дорогостоящих источников финансирования;

- использование способа предоставления скидок при предоплате;

- обращение к принудительному взысканию долгов в зависимости от размера задолженности и схемы взаиморасчетов между партнерами;

- использование финансовых инструментов и институтов, таких как продажа долгов факторинговым компаниям, использование в расчетах векселей.

Если на каком-либо из этапов осуществления проекта дебиторская задолженность погашается (уменьшается), либо сокращается ее средний срок, то это означает дезинвестирование, то есть высвобождение средств, что должно отразиться на денежном потоке, а следовательно, и повысить ликвидность активов предприятия.

Одним из методов сокращения дебиторской задолженности предприятия является возникновение между продавцом и покупателем посредника - фактора, который приобретает за определенный комиссионный процент обязательства по поставкам в обмен на немедленную полную или частичную выплату денег.

Факторинговые или форфейтинговые операции - это покупка банком или специализированной компанией требований поставщика к покупателю и их инкассация за определенное вознаграждение.

При сроках кредитования от 6 месяцев до 6 лет применяется форфетирование и форфетор несет по приобретенным обязательствам все риски без оборота на уступающего их.

Переуступаемая задолженность может быть оформлена в любом виде, но наибольшее распространение получило оформление ее векселями. При их учете возникает проблема нахождения такого соотношения процентной ставки предоставляемого поставщиком покупателю кредита, способов его погашения и выплаты процентов, учетной ставки фактор-фирмы, чтобы в результате продавец товара мог получить его первоначальную стоимость.

Данное предприятие планирует форфетировать свою дебиторскую задолженность. Одним из крупнейших дебиторов ООО «Дальмебель» является ЗАО «Уссури», чей долг достиг 485 тыс. руб.

В первую очередь необходимо определить сумму векселя.

Так как ООО «Дальмебель» необходимо получить всю сумму, а сделка связана с определенными расходами, то необходимо рассчитать сумму, которая должна быть указана на векселе. Естественно эта сумма будет несколько выше первоначальной.

Сумма, проставляемая на векселе, состоит из двух элементов - суммы, погашающей основной долг и процентов за кредит.

Проценты за кредит погашаются двумя способами:

- проценты на остаток задолженности, в этом случае срок, за который они начисляются, начинается с момента погашения предыдущего векселя;

- проценты на сумму долга, включенную в вексель, в этом случае срок исчисляется от начала сделки и до момента погашения векселя.

Произведем расчет для обоих случаев.

Планируется, что долг ЗАО «Уссури» в размере 485 тыс. руб. будет погашаться равными частями ежеквартально в течение года.

Расчет произведем по следующим формулам для первого варианта:

- ряд процентов за кредит определяется:

P*i, P*i(1-1/n), P*i*(1-(t-1)/n),..., P*i/n,t=1,2,..., n

где P - основной долг (100 тыс. руб.);

i- ставка простых процентов за период, под которую производится кредитование (40% годовых или 10% в квартал);

n- число векселей или периодов (4);

t - порядковый номер периода;

- сумма векселя, погашаемого в момент времени t составит:

Vt=P/n+P*i*(1-(t-1)/n)=P/n*(1+(n-t+1)*i)

где Vt - сумма, проставленная на векселе, тыс. руб.;

- общая сумма начисленных процентов находится по формуле:

P*i*( (1-(t-1)/n)=(n+1)/2*P*i

- сумма портфеля векселей составит:

(Vt=P*(1+(n+1)/2*i)

Для второго варианта произведем расчет по следующим формулам:

- сумма векселя, погашаемого в момент времени t составит:

Vt=P/n*(1+t*i) t=1,2,...,n

- сумма процентов за весь срок находится как

(Vt-P=( P/n*(1+t*i)-P=(n+1)/2*P*i

Планируется, что в уплату долга будет выписано 4 векселя погашением по кварталам. Ставка процентов за кредит - 40% годовых. Таким образом,

i=40/4=10%, n=4, P/4=485/4=121,25 тыс. руб.

Расчет процентов и сумм векселей в тыс. руб. приведен в таблице 19.

Таблица 19

Расчет процентов за кредит и суммы векселей по кварталам

| Т | P/n | Вариант А | Вариант Б | ||

| % | Vt | % | Vt | ||

| 1 2 3 4 | 121,25 121,25 121,25 121,25 | 48,5 36,38 24,25 12,13 | 159,75 157,63 145,5 133,38 | 12,13 24,25 36,38 48,5 | 133,38 145,5 157,63 159,75 |

| Всего | 485 | 121,25 | 606,25 | 121,25 | 606,25 |

Как видно из расчетов, суммы процентов одинаковы, однако распределение платежей противоположное (смотри таблицу 19).

Для должника вариант Б представляется более привлекательным, но ООО «Дальмебель» несет при этом некоторые потери.

Далее необходимо провести корректировку условий взыскания долга.

При учете портфеля векселей у форфетора ООО «Дальмебель» получит некоторую сумму, обозначим ее А.

Поскольку сумма определяется двумя способами, найдем величину А для каждого из них.

Согласно первого варианта сумма А находится по формуле:

A=( P/n*[1+(n-t+1)*i]*(1-t+q)=P/n*[(1+i*n+t)*( (1-t*q)-i* t*(1-t*q)]

где q- простая учетная ставка, используемая форфетором при учете векселей (48% годовых или 12% в квартал).

После ряда преобразований получаем:

A=P*[1+(n+1)/2*((i-q)-i*q*(n+2)/3)]=P*Z1

где Z1 - корректировочный множитель.

Если Z1<1, то предприятие будет нести потери. В этом случае нужно повысить величину долга Р в 1/Z1 раз, и просчитать суммы векселей для нового размера долга.

А=485[1+(4+1)/2*(0,1-0,12)-0,1*0,12*(4+2)/3]=449,11 тыс. руб.

Рновая=485*1/0,926=523,76 тыс. руб.

Согласно второго варианта сумма А на векселе определяется по формуле:

A=E P/n*(1+t*i)*(1-t*q), t=1,2,..., n

После ряда преобразований получим следующее:

A=P*[1+(n+1)/2*(i-q)-i*q*(2*n+1)/3)]=P*Z2

где Z2 - корректировочный множитель по второму варианту.

А=485[1+(4+1)/2*(0,1-0,12)-0,1*0,12*(2*4+1)/3]=417,1 тыс. руб.

Рновая=485*1/0,86=563,95 тыс. руб.

Поскольку Z2<Z1, то мы сделали более существенную корректировку цены, чем по первому варианту.

Расчет новых процентов и сумм векселей в тыс. руб. представлен в таблице 20.

Таблица 20

Расчет процентов за кредит и суммы векселей по кварталам форфетором

| T | Вариант А | Вариант Б | ||||

| Р/n | % | Vt | P/n | % | Vt | |

| 1 2 3 4 | 130,94 130,94 130,94 130,94 | 52,38 39,29 26,19 13,09 | 183,22 170,23 157,13 144,03 | 140,99 140,99 140,99 140,99 | 56,39 42,3 28,2 14,1 | 197,38 183,29 169,19 155,09 |

| Итого | 523,76 | 130,94 | 654,7 | 563,95 | 140,99 | 704,94 |

Для предприятия не имеет значения, какой вариант начисления процентов использовать. Поэтому оно может предоставить ЗАО «Уссури» выбор варианта, причем по второму должник заплатит на 50,24 тыс. руб. больше, хотя выплата сумм по кварталам распределяется в порядке возрастания.

Рассчитаем эффективность предложенных мероприятий. Предприятие, имея дебиторскую задолженность, несет потери. Мероприятие предполагает уменьшение дебиторской задолженности только за счет одного дебитора на 485 тыс. руб., что приведет к уменьшению периода оборачиваемости дебиторской задолженности и увеличению прибыли.

В структуре кредиторской задолженности затраты на заработную плату всех работников предприятия составляют 37,9% , налоги с фонда оплаты труда - 38%.

Прибыль - 100% - 37,9% *1,38=47,13%

Не используя мероприятия по снижению дебиторской задолженности ООО «Дальмебель» не инвестирует дополнительную прибыль в оборот.

Рассчитаем недополученную прибыль предприятия за счет просрочки платежа по долгу ЗАО «Уссури» в 2004 году:

Похожие работы

... напрямую зависит от уровня управления конкурентоспособности каждого хозяйствующего субъекта. По мнению автора, применение его теоретических уточнений и методологических рекомендаций в сфере оценки и разработки мер по повышению эффективности конкурентоспособностью розничных торговых предприятий на практике будет способствовать повышению эффективности менеджмента, как отдельных предприятий, так и ...

... в ходе проведенного анализа: цены на продукцию ОАО «БМФ» по многим продуктам выше среднего, наблюдается высокий уровень специализации, предприятие занимает маленький сегмент рынка. Для повышения конкурентоспособности предприятие должно обратить внимание на следующие моменты: - технический и технологический уровень производства; - высокое качество продукции при сравнительно низких издержках на ...

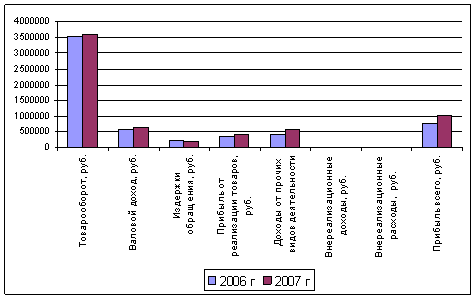

... идет в первую очередь. Определение резервоемких направлений значительно повышает эффективность поиска резервов.[11] 2. Резервы повышения эффективности хозяйственной деятельности ООО «Дальмебель» 2.1. Оценка эффективности хозяйственной деятельности. Определение методики оценки хозяйственных резервов Таблица 2.1 Анализ структуры и динамики доходов и расходов предприятия Наименование ...

... том, что рассматриваемое в данном проекте предприятие ООО «ЛесКо» имеет реальную возможность занять определенную нишу на данном рынке, при имеющейся достаточной для производства сырьевой базе. 3. анализ инвестиционной деятельности предприятия ООО «ЛесКо» 3.1 Организационно-экономическая характеристика предприятия ООО «ЛесКо» Общество с ограниченной ответственностью «ЛесКо» создано в 2001 ...

0 комментариев