Навигация

Анализ платежеспособности и ликвидности предприятия

27771

знак

15

таблиц

9

изображений

2. Анализ платежеспособности и ликвидности предприятия

2.1 Анализ активов по степени ликвидности и пассивов по срочности погашения

Одним из показателей, характеризующих ФСП, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности погашения.

Таблица 6 - Группировка активов по степени ликвидности

| Группы активов | На нач. 2005г | На кон. 2005г | Изменение | |

| абс. | отн. % | |||

| А1 - наиболее ликвидные активы: деньги и краткосрочные финансовые вложения; Ф.1с.250+260 | 59001 | 76132 | 17131 | 29,04 |

| А2 - быстро реализуемые активы: дебиторская задолженность до 1г. Ф.1с.240 | 98167 | 129575 | 31408 | 31,99 |

| А3 – медленно реализуемые активы: запасы, дебиторская задолженность после 12 мес., оборотные активы Ф.1с.210+230+270 | 46293 | 56873 | 10580 | 22,85 |

| А4 - трудно реализуемые активы: внеоборотные активы Ф.1с.190 | 281741 | 348280 | 66539 | 23,62 |

Таблица 7 - Группировка пассивов по степени срочности их погашения

| Группы активов | На нач. 2005г | На кон. 2005г | Изменение | ||

| абс. | отн. | ||||

| П1 – наиболее срочные обязательства | Ф.1с.620 | 58123 | 66130 | 8007 | 13,78 |

| П2 – краткосрочные пассивы. | Ф.1с.610+630+660 | 45000 | 63000 | 18000 | 40,00 |

| П3 – долгосрочные пассивы | Ф.1с.590+640+650 | - | 8088 | - | - |

| П4 – постоянные пассивы | Ф.1с.490 | 405663 | 496391 | 90728 | 22,37 |

Баланс считается абсолютно ликвидным, если имеют место соотношения:

А1 ³ П1; А2 ³ П2; А3 ³ П3; А4 £ П4.

Таблица 8 - Платежный излишек и недостаток

| Платежный излишек (недостаток) | |||||

| Условие ликвидности | На нач. 2005г | На кон. 2005г | Изменение | ||

| абс. | отн.% | ||||

| A1-П1 | ≥ 0 | 878 | 10002 | 9124 | 1039,18 |

| A2-П2 | ≥ 0 | 53167 | 66575 | 13408 | 25,22 |

| A3-П3 | ≥ 0 | 46293 | 48785 | 2492 | 5,38 |

| A4-П4 | ≤ 0 | -124650 | -148642 | -23992 | 19,25 |

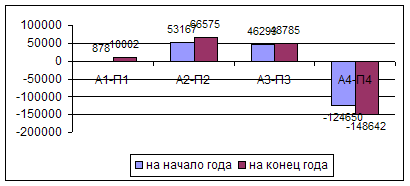

Рис. 4 - Платежные излишки и недостатки баланса

Из таблицы 8 и рис. 4 видно, что за отчетный период прослеживается тенденция резкого улучшения ликвидности, т.к. увеличивается количество наиболее ликвидных активов на 1039,18%. Второе и третье неравенство соблюдаются: А2>П2 и А3>П3, то есть быстрореализуемые и медленно реализуемые активы значительно превышают краткосрочные и долгосрочные обязательства. Кроме того, излишек этих активов увеличился на 25,22% и 5,38% соответственно. Также положительным фактором является наличие у предприятия собственных оборотных средств (А4<П4). Таким образом, баланс ЗАО «ЧФМК» является ликвидным, в связи с тем, что все соотношения выполняются. Это говорит о платежеспособности предприятия в настоящее время и перспективе.

2.2 Анализ коэффициентов платежеспособности и ликвидности

1. Коэффициент абсолютной ликвидности

![]()

Его значение принимается достаточным, если он выше 0,2. То есть если предприятие в текущий момент может на 20% погасить все свои долги, то его платежеспособность считается нормальной.

2. Коэффициент критической ликвидности – отражает какая часть краткосрочных обязательств будет погашена при условии своевременного проведения расчетов с дебиторами

![]()

3. Коэффициент текущей ликвидности

![]()

Таблица 9 - Коэффициенты ликвидности

| Показатель | Норма-тивное знач. | На нач. 2005г | На кон. 2005г | Изменение | |

| абс. | отн.% | ||||

| 1. Коэффициент абсолютной ликвидности | >0,2 | 0,57 | 0,59 | 0,02 | 3,51 |

| 2. Коэффициент критической ликвидности | >1,0 | 1,52 | 1,59 | 0,07 | 4,61 |

| 3. Коэффициент текущей ликвидности | >2,0 | 1,97 | 2,03 | 0,06 | 3,05 |

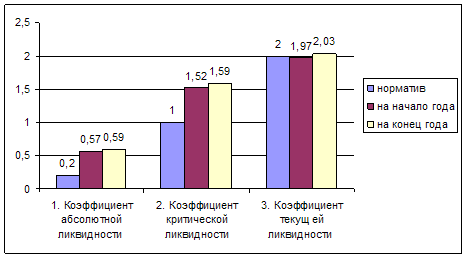

Рис. 5 - Изменение коэффициентов ликвидности

На анализируемом предприятии абсолютный коэффициент ликвидности выше нормативного значения и равен в конце года 0,59, что свидетельствует о высоком уровне ликвидности баланса и высокой платежеспособности. Кроме того, за отчетный период он увеличился на 3,51%. Т.е. предприятие может погасить краткосрочную задолженность в ближайшее время.

Промежуточный коэффициент ликвидности равен 1,59 и выше нормативного значения. Прослеживается тенденция роста этого коэффициента на 4,61%. Значит, в течение одного оборота краткосрочной дебиторской задолженности (за год) предприятие способно оплатить наиболее срочные обязательства на 159%.

Коэффициент текущей ликвидности выше норматива и равен 2,03. Т.е. платежные возможности предприятия достаточны для покрытия наиболее срочных обязательств.

На основании расчета коэффициентов ликвидности необходимо сделать вывод о платежеспособности предприятия.

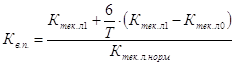

2.3 Расчет коэффициента восстановления платежеспособности

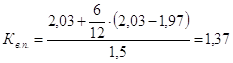

Коэффициент восстановления платежеспособности (к в п) за период равный 6-ти месяцам:

,

,

где: Ктек.л.1 и Ктек.л.0 - соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

Ктек.л.норм - нормативное значение общего коэффициента ликвидности;

6 - период восстановления платежеспособности, мес.,

Т - отчетный период, в мес.

Так как Квп > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность в течение 6 мес. Это подтверждает решение о признании предприятия платежеспособным.

3. Анализ оборачиваемости

Показатели, характеризующие оборачиваемость оборотных средств:

1. Коэффициент оборачиваемости оборотных средств показывает число оборотов, совершаемых оборотными средствами за анализируемый период.

![]()

2. Время одного оборота оборотных средств в днях ![]()

3. Коэффициент оборачиваемости производственных запасов

![]()

4. Коэффициент оборачиваемости дебиторской задолженности

![]()

Дебиторская задолженность – это сумма денежных средств отвлеченных в расчеты или величина коммерческого кредита, предоставленного предприятием своим деловым партнерам.

5. Скорость оборота дебиторской задолженности показывает период погашения дебиторской задолженности (в днях)

![]()

6. Коэффициент оборачиваемости кредиторской задолженности

![]()

6. Время оборота кредиторской задолженности

![]()

Таблица 10 - Анализ оборачиваемости

| Показатель | На нач 2005 г | На кон. 2005г | Изменение | |

| абс. | отн.% | |||

| Коэффициент оборачиваемости оборотных средств | 3,31 | 3,73 | 0,42 | 12,69 |

| Время одного оборота оборотных средств, дн | 108,8 | 96,5 | -12,3 | -11,31 |

| Коэффициент оборачиваемости производственных запасов | 16,26 | 18,76 | 2,5 | 15,38 |

| Коэффициент оборачиваемости дебиторской задолженности | 7,67 | 8,23 | 0,56 | 7,30 |

| Время оборота дебиторской задолженности показывает период погашения дебиторской задолженности | 46,93 | 43,74 | -3,19 | -6,80 |

| Коэффициент оборачиваемости кредиторской задолженности | 12,95 | 16,13 | 3,18 | 24,56 |

| Время оборота кредиторской задолженности | 27,78 | 22,32 | -5,46 | -19,65 |

Согласно рассматриваемой таблице коэффициент оборачиваемости оборотных средств за рассматриваемый период увеличился на 12,69% и соответственно сократил время одного оборота оборотных средств на 12,3 дня. Это связано с увеличением оборачиваемости дебиторской задолженности и производственных запасов на 7,30% и 15,38% соответственно. Это показывает, что дебиторы ЗАО «ЧФМК» на 6,80% уменьшили время возврата своей задолженности. Следовательно, рассматриваемое предприятие может пустить в оборот эти денежные средства. Возможно, с этим связано увеличение оборачиваемости кредиторской задолженности предприятия на 24,56%.

4. Анализ финансовой устойчивости

4.1 Анализ типов финансовой устойчивости

Финансово-устойчивым является такое предприятие, которое за счет собственных источников финансирует приобретение внеоборотных активов и оптимальную часть оборотных средств.

Возможны следующие типы финансовой устойчивости:

1. абсолютная и нормальная устойчивость - высокая рентабельность, отсутствие нарушений финансовой дисциплины;

2. неустойчивое состояние - нарушение финансовой дисциплины, задержки в оплате труда, невыполнение финансового плана, перебои в поступлении денег;

3. кризисное состояние - наличие просроченных ссуд, неспособность расплатиться по долговым обязательствам.

Таблица 11 - Анализ типов финансовой устойчивости

| Показатель | На нач. 2005г | На кон. 2005г | Изменение | |

| абс. | отн.% | |||

| Общая величина запасов и затрат | 69877 | 79622 | 9745 | 13,95 |

| Наличие собственных оборотных средств | 123922 | 148111 | 24189 | 19,52 |

| Функционирующий капитал | 123922 | 156199 | 32277 | 26,05 |

| Общая величина источников | 168922 | 219199 | 50277 | 29,76 |

| Фс=СКоб-ЗЗ | 54045 | 68489 | 14444 | 26,73 |

| Фт=КФ-ЗЗ | 54045 | 76577 | 22532 | 41,69 |

| Фо=ВИ-ЗЗ | 99045 | 139577 | 40532 | 40,92 |

| Трехкомпонентный показатель типов финансовой устойчивости | 1;1;1 | 1;1;1 | ||

Согласно трехкомпонентному показателю предприятие является абсолютно устойчивым. При этом за отчетный период произошло увеличение компонентов этого показателя на значительный процент: на 26,73%; 41,69% и 40,92% соответственно. Т.е. прослеживается тенденция роста финансовой устойчивости.

Похожие работы

... из вышеизложенного, можно сделать вывод, что в 2004 году деятельность предприятия была более эффективна по сравнению с предыдущим годом. 3. Повышение эффективности финансовой деятельности предприятия ЗАО "ЧФМК" Проведенный анализ финансово-экономической деятельности предприятия ЗАО "ЧФМК" за 2004 год показал, что рост выручки предприятия составил 26,2%, рост чистой прибыли 58,8%, а рост ...

... 1999 году трудоустроено 19,5 тысяч безработных граждан или 70 % от числа обратившихся в службу занятости, направлено на обучение более 3 тясяч человек. Возрастная структура населения Вологодской области: • дети до 5 лет - 4,3 % • дети от 5 до 15 лет - 16,8 % • трудоспособное население - 57,4 % • старше трудоспособного возраста - 21,5 % В 2000 г., с использованием средств фонда занятости, ...

0 комментариев