Сущность финансового положения и задачи его анализа

Методы анализа финансово-хозяйственного положения

По экономическому содержанию, величине и динамике;

Показатели финансовой устойчивости предприятия (ликвидность баланса, платежеспособность предприятия, кредитоспособность)

Г. А1 (379489)>П1(5048692)

Анализ доходности предприятия и задачи его анализа

Коэффициент износа имеет самостоятельное значение, но только в капиталоёмких сферах деятельности

Навигация

Г. А1 (379489)>П1(5048692)

Анализ финансового положения предприятия

137812

знаков

10

таблиц

0

изображений

1999 г. А1 (379489)>П1(5048692)

А2 (8094128)<П2(3718732)

А3 (1518636)<П3(14514062)

А4 (49451374)<П4(36162141)

Таблица 2.3

Группа статей актива баланса по степени ликвидности и пассива по степени срочности их оплаты по данным ОАО «Казахтелеком» тыс. тен.

| Актив | Σ, т.т. | Пассив | Σ, т.т. | Платежи, излишек (+), недост. (-) | ||||||

| 1999 | 2000 | 2001 | 1999 | 2000 | 2001 | 1999 | 2000 | 2001 | ||

| 1.Наиб лик. | 379,5 | 908,9 | 1407 | 1.Наиб. сроч. | 5048 | 5247 | 6022 | -4669 | -4338 | -4615 |

| 2.Быс. Реализуем. | 8094, | 10072 | 10126 | 2.Краткоср. обязат. | 3718 | 6679 | 8621 | +4375 | +3392 | +1504 |

| 3.Медл. реал. | 1518 | 1356 | 1259 | 3.Долгоср. обязат. | 14514 | 16832 | 13930 | -12995 | -15476 | -12670 |

| 4. Труд. Реализ. | 49451 | 50971 | 52270 | 4.Постоян. обязат. | 36162 | 34549 | 36489 | -9992 | +16422 | -15781 |

| Итого | 59443 | 63309 | 65064 | Итого | 59443 | 63309 | 65064 | - | - | - |

2000 г. А1 (908986)>П1(5247632)

А2 (10072512)<П2(6679552)

А3 (1356105)>П3(16832583)

А4 (50971754)<П4(34549590)

2001 г. А1 (1407501)>П1(6022724)

А2 (10126313)<П2(8621581)

А3 (1259934)>П3(13930617)

А4 (52270461)<П4(36489287)

Сравнение итогов 1 гр. Статей актива и пассива показывает соотношение ближайших поступлений и платежей (сроки до 3-х месяцев).

Сравнение 2 гр. Статей актива и пассива позволяет сделать вывод о предстоящем в ближайшее время улучшении или ухудшении состояния платёжной дисциплины (сроки от 3 до 6 мес.)

В целом сравнение 1 и 2 гр. Статей актива и пассива баланса позволяет определить текущую ликвидность, которая показывает платежеспособность предприятия в данный момент времени.

Таким образом, проанализировав баланс ОАО «Казахтелеком» за исследуемый период можно сделать вывод, что в ОАО поддерживается концепция повышенной платежеспособности. Так как, исходя из данных таблицы 2.3, неравенство А2>=П2 весь исследуемый период не соблюдалось, так как краткосрочные обязательства больше быстро реализуемых активов. Следует вывод, баланс не ликвиден.

Расчёты наиболее широко используемых показателей ликвидности приведены в таблице № 2.4:

Таблица 2.4

Анализ ликвидности предприятия

| № п/п | Показатели | Ед. изм. | 1999 г. | 2000 г. | 2001 г. | 1999 г. к 2000 г. | 2000 г. к 2001 г. | ||

| +/- | % | +/- | % | ||||||

| 1 | Текущие обязательства | т.т | 8767 | 11927 | 14644 | 3160 | 36 | 2717 | 23 |

| 2 | Текущие активы в том числе: | т.т | 8473 | 10982 | 11534 | 2509 | 30 | 552 | 5 |

| 1. Товарно-материальные запасы 2. Дебиторская задолженность 3. Прочая дебиторская задолженность 4. Денежные средства | т.т | 1643 4272 2179 379 | 2469 5991 1613 909 | 2555 4824 2747 1408 | 826 1719 -566 530 | 50 40 26 140 | 86 -1167 1134 499 | 3 19 70 55 | |

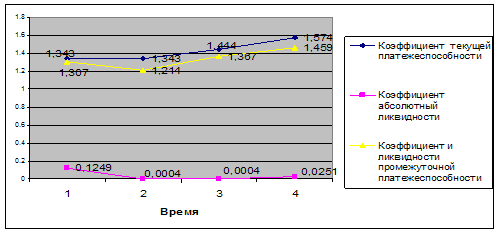

| 3 | Коэффициент покрытия | 0,97 | 0,92 | 1 | -0,05 | 5 | -0,13 | 14 | |

| 4 | Коэффициент критической ликвидности | 0,78 | 0,71 | 0,61 | -0,07 | 8 | -0,1 | 14 | |

| 5 | Коэффициент абсолютной ликвидности | 0,04 | 0,08 | 0,1 | 0,03 | 76 | 0,02 | 26 | |

| 6 | Чистый оборотный капитал | -294 | -945 | -3110 | -651 | 221 | -2165 | 229 | |

Коэффициент покрытия даёт общую оценку ликвидности предприятия, показывая степень покрытия его текущих обязательств текущими активами, возможность превращения которых в наличный денежный капитал ожидается в течение периода примерно соответствующего срока выплаты основной суммы долга.

Коэффициент покрытия показывает:

1) во сколько раз балансовая стоимость текущих активов превышает текущие обязательства

2) во сколько раз может уменьшиться стоимость текущих активов предприятия, прежде чем оно окажется не в состоянии покрыть свои текущие обязательства

Значение показателя коэффициента покрытия может значительно варьировать по отраслям и видам деятельности. В странах с развитой рыночной экономикой оценка финансовых коэффициентов производится в их соотношении со средними показателями отрасли. Если значение коэффициента в компании существенно отличается от средних по отрасли, то это сигнал аналитику о дальнейшей проверке отчетности и более детализированном анализе.

В зарубежной учетно-аналитической практике приводится критическое нижнее значение коэффициента покрытия равное 2, верхнее равное 3. Однако это лишь ориентировочные значения, применение которых зависит от специфики и её перспектив. Если компания имеет высокую оборачиваемость запасов и у неё нет проблем с взысканием дебиторской задолженности приемлемым может быть и более низкое значение текущего коэффициента. Если же значение коэффициента покрытия меньше чем 1-1,5, то это сигнал для более тщательного анализа.

Проанализировав изменение коэффициента покрытия за исследуемый период, можно сделать следующий вывод: текущие активы не покрывают текущие обязательства, что в свою очередь говорит о неплатежеспособности предприятия. Однако этот коэффициент имеет тенденцию роста за 3 года (0,03 пункта или 3%)

При анализе коэффициентов, кроме сравнения их значений со средне отраслевыми и рекомендуемыми нормативными значениями, очень важно проводить анализ тенденции изменения коэффициентов, поскольку он даёт ключ к пониманию того, улучшается или уменьшается финансовое положение предприятия.

Удобнее всего проводить анализ тенденции с помощью построения графика, на котором одна линия изображает изменение коэффициента по компании, а другая линия – изменение за тот же период среднеотраслевого значения коэффициента.

Коэффициент критической оценки ликвидности рассчитывается как отношение наиболее ликвидной части текущих активов к текущим обязательствам.

В зарубежной учетно-аналитической практике считается, что коэффициент критической ликвидности не должен быть меньше 1, но это лишь ориентировочное значение. Интерпретация этого показателя, как и всякого подобного, ему, должно быть дополнительно оговорено.

Коэффициент критической ликвидности изменялся следующим образом: 1999 г – 0,78, 2000 г – 0,71, 2001 г – 0,61. Значения не соответствуют оптимальному значению - больше 1. Это может стать сигналом о трудностях с платежами в настоящем или будущем периоде, но это так же может означать, что предприятие умеет управлять своей денежной наличностью и не хранит бесполезно дорогостоящие ликвидные средства.

Коэффициент абсолютной ликвидности является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных обязательств может быть погашена при необходимости.

В зарубежной практике Коэффициент абсолютной ликвидности рассчитывается крайне редко, но рекомендуемый его оптимальный уровень считается равным 0,2 - 0,25.

Динамика коэффициента абсолютной ликвидности характеризуется следующими данными 1999 г. – 0,04, 2000 г. – 0,08, 2001 г. – 0,1. Таким образом, платежеспособность предприятия в текущей перспективе вызывает сомнения и руководству следует пересмотреть учётную политику ОАО.

В странах с развитой рыночной экономикой коэффициент критической активности используется как показатель платежеспособности, так как во-первых, краткосрочные ценные бумаги являются высоко ликвидными активами; во-вторых, в условиях жесткой конкуренции предприятие редко нарушают договорные отношения, то есть нет проблем со взысканием дебиторской задолженности.

Ккрит.ликв. = ТА-ТМЗ = ДС + КФИ + ДЗ

ТО ТО

КФИ – краткосрочные финансовые инвестиции

В переходной экономике Республики Казахстан ликвидность и платежеспособность не тождественны друг другу, так коэффициенты покрытия и критической ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу, эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвидные ТМЗ и просроченную дебиторскую задолженность.

Кпокр. = ДС + КФИ + ДЗ

ТО

Платежеспособность означает наличие у предприятия денежных средств достаточных для расчетов по краткосрочным обязательствам, требующим немедленного погашения. Основными признаками платежеспособности являются:

1. наличие в достаточном объёме денежных средств на расчетном счете

2. отсутствие просроченной кредиторской задолженности и ссуд

4. чистый оборотный капитал.

ЧОК = ТА – ТО

или

ЧОК = Пост. Капитал – ДА

ЧОК = Собст. Капитал + ДО – ДА

При расчёте показателя чистый оборотный капитал видно, что текущие обязательства превышают текущие активы. Поэтому данный показатель имеет отрицательный знак. (1999 г. – 294; 2000 г. – 945; 2001 г. – 3110)

Одним из важных показателей характеризующих платежеспособность предприятия, является его кредитоспособность. Понятие «платежеспособность» более широкое, чем понятие «кредитоспособность». Платежеспособность учитывает все долги предприятия. Она характеризует такое финансовое положение, которое позволяет погасить все свои долги, в том числе, вернуть взятый банковский кредит.

Следующим этапом анализа является выявление кредитоспособности предприятия. В условиях рыночной экономики важным источником заемных средств предприятия является банковский кредит.

Основные задачи анализа кредитоспособности предприятия:

· Определение финансового положения предприятия

· Предупреждение потерь кредитных ресурсов вследствие неэффективности хозяйственной деятельности заемщика

· Стимулирование деятельности предприятия - заемщика в направлении повышения её эффективности

· Повышение эффективности кредитования

Не умаляя значения дополнительной информации, следует подчеркнуть, что главным способом оценки кредитоспособности предприятия является анализ его официальной бухгалтерской отчетности. Опираясь на неё, банк должен оценить:

· Платежеспособность и ликвидность предприятия

· Эффективность использования оборотных средств и полученных ссуд

· Покрытие всех долговых обязательств, включая и спрашиваемую сумму ссуды, ликвидными средствами

· Наличие собственных оборотных средств в хозяйственном обороте

· Доходность, рентабельность предприятия

Главными причинами некредитоспособности предприятия являются наличие неоправданной дебиторской задолженности, нарушение обязательств перед клиентами, накопление избыточных производственных и товарных запасов, низкая эффективность хозяйственной деятельности, замедление оборачиваемости текущих активов (увеличение операционного цикла).

Банки, для анализа кредитоспособности субъекта широко используют общий коэффициент ликвидности. Если он ниже 1, то банк имеет дело с неплатежеспособным предприятием и кредит может быть выдан только на особых условиях. При уровне в пределах 1-1,5 имеется определённый риск своевременного взыскания долга, при уровне коэффициента свыше 1,5 гарантии обеспечения долга и его возврата достаточны.

Расчёты коэффициентов кредитоспособности приведены в аналитической таблице №2.5.

Таблица 2.5

Анализ кредитоспособности предприятия

| № п/п | Показатели | Ед. изм. | 1999 г. | 2000 г. | 2001 г. | 1999 г. к 2000 г. | 2000 г. к 2001 г. | ||

| +/- | % | +/- | % | ||||||

| 1 | Долгосрочные обязательства | т.т | 14514 | 16833 | 13931 | 2319 | 16 | -2902 | 17 |

| 2 | Текущие обязательства | т.т | 8767 | 11927 | 14644 | 3160 | 36 | 2717 | 23 |

| Обязательства всего | т.т | 23281 | 28760 | 28575 | 5479 | 24 | -185 | 1 | |

| 3 | Активы всего | 59444 | 63309 | 65064 | 3865 | 7 | 1755 | 3 | |

| 4 | Коэффициент общей задолженности (Обязательства всего/Активы всего) | 0,39 | 0,45 | 0,44 | 0,06 | 15,99 | 0,02 | 3 | |

| 5 | Коэффициент долгосрочной задолженности (Долгосрочные Обязательства /Активы всего) | 0,24 | 0,27 | 0,21 | 0,02 | 8,9 | 0,05 | 19 | |

Коэффициент общей задолженности:

Определяется как отношение суммарных средств, предоставленными кредиторами или к общей сумме активов компании, или к собственному капиталу.

За три года наблюдались следующие изменения в текущих обязательствах компании: 1999 г. – 8 767 т.т., 2000 г. – 11 927 т.т., что на 36% больше предыдущего значения, 2001 г. – 14 644 т.т выше значения 2000 г. на 23%. Долгосрочные обязательства наивысшего значения достигли в 2000 г. и составили 16 833 т.т., что выше на 16% чем в 1999 г. и на 17% чем в 2001 г. Коэффициент общего долга на протяжении 3-х лет равен соответственно 1999 г. – 0,39, 2000 г. – 0,45, 2001 г. – 0,44, что ниже порогового 2/3. Таким образом, ОАО «Казахтелеком» является способным выполнять свои долгосрочные и текущие обязательства. Коэффициент долгосрочной задолженности равен соответственно 1999 г. -–0,24, 2000 г. – 0,27, 2001 г. – 0,21, что не выше порогового значения 0,5.

Похожие работы

... должно выполнять государство в ходе осуществления экономических реформ. Рисунок 1. Схема распределения балансовой прибыли на предприятии 2.2 Анализ абсолютных показателей прибыли АО «УМЗ» Приступая к анализу финансовых результатов, необходимо, прежде всего, выявить, в соответствии ли с установленным порядком рассчитана балансовая ...

... по сравнению с 2005 годом. Это значит, что эффективно развивается предприятие, т.е. хозяйство всё лучше перерабатывает свою собственную продукцию животноводства. Глава 3. Анализ финансового состояния предприятия СПК «Дружба» 3.1. Анализ динамики, состава и структуры источников капитала Руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет ...

... процедурной стороны методики анализа зависит от поставленных целей и различных факторов обеспечения. Поэтому определенно можно сказать, что не существует общепринятой методики анализа финансового состояния предприятия, однако во всех существенных аспектах процедурные стороны похожи. 2. Организационно - экономическая характеристика ЗАО "Мебель для офисов" 2.1 Краткая характеристика ...

... к зимнему отопительному сезону, а следовательно большим объемом работ по ремонту теплотрасс, а также технологического оборудования котельных и тепло-энергостанций. 2.3.3 Анализ состава и структуры прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, ...

0 комментариев