Навигация

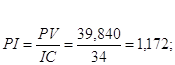

Индекс рентабельности инвестиций

29711

знаков

10

таблиц

1

изображение

2.2 Индекс рентабельности инвестиций

Метод расчета индекса рентабельности инвестиций (РI) является продолжением метода расчета NPV. Если инвестиции осуществлены разовым вложением, то

где ![]() – чистый доход, руб.; IC – стартовые инвестиции, руб.

– чистый доход, руб.; IC – стартовые инвестиции, руб.

Условия: PI > 1 – проект следует принять;

PI < 1 – проект следует отвергнуть;

PI = 1 – проект ни прибыльный, ни убыточный (любое решение).

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем, поэтому он удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Проект А:

PI > 1. Проект следует принять.

PI > 1. Проект следует принять.

Проект Б:

![]() PI > 1. Проект следует принять.

PI > 1. Проект следует принять.

Проект В:

![]() PI < 1. Проект следует принять.

PI < 1. Проект следует принять.

Из выше приведённого расчёта, предпочтительным является проект Б

2.3 Срок окупаемости инвестиций

Метод является одним из самых простых и широко распространен в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Один из наиболее часто применяемых показателей для анализа инвестиционных проектов.

Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиций.

РР – это число лет, необходимое для возмещения стартовых инвестиционных расходов.

РР = min n, при котором ![]() .

.

Если без учета фактора времени, т.е. когда равные суммы дохода, получаемые в разное время, рассматриваются как равноценные, то показатель срока окупаемости

![]()

где IС - размер инвестиций, руб.; ![]() – ежегодный чистый доход, руб.

– ежегодный чистый доход, руб.

Проект А: Проект окупается на 3 году.

![]() года

года

Проект Б: Проект окупается на 3 году.

![]() год

год

Проект В: Проект окупается на 3 году.

![]()

Приходим к выводу, что по сроку окупаемости, наиболее эффективен проект Б. Окончательный вариант, учитывая вышеприведённые расчёты, остаётся за проектом Б

2.4 Внутренняя норма доходности инвестиционных проектов

Внутренняя норма доходности (рентабельности IRR) является показателем, широко используемым при анализе эффективности инвестиционных проектов.

Под нормой доходности понимают значение коэффициента дисконтирования, при котором NPV проекта равен нулю:

IRR = r, при котором NPV = f(r) = 0,

т.е. чтобы обеспечить доход от инвестированных средств или по крайней мере их окупаемость, необходимо добиться вышеприведенной зависимости.

Показатель внутренней нормы доходности (IRR) характеризует максимально допустимый относительный уровень расходов, которые могут быть произведены при реализации данного проекта. Если для реализации проекта получена банковская ссуда, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Показатель, характеризующий относительный уровень расходов, (проценты за кредит, дивиденды и т.д.), является ценой за использованный (авансируемый) капитал (СС). Он отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Если IRR > СС (цена привлеченных ресурсов), проект следует принять.

Если IRR < СС, проект следует отвергнуть.

Если IRR = СС, проект ни прибыльный, ни убыточный (любое решение).

Ориентируясь на существующие в момент анализа процентные ставки на ссудный капитал, выбираются два значения коэффициента дисконтирования r1 < r2 таким образом, чтобы в интервале (r1, r2) функция NPV = f(r) меняла свое значение с «+» на «–» или наоборот.

где ![]() – значение процентной ставки в дисконтном множителе, при котором

– значение процентной ставки в дисконтном множителе, при котором ![]() ) > 0

) > 0 ![]() ;

; ![]() – значение процентной ставки в дисконтном множителе, при котором

– значение процентной ставки в дисконтном множителе, при котором ![]()

![]() .

.

Точность вычислений обратно пропорциональна длине интервала (r1, r2), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1 и r2 – ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака с «+» на «–»).

![]()

где r1 – 15%; r2 – 21%;

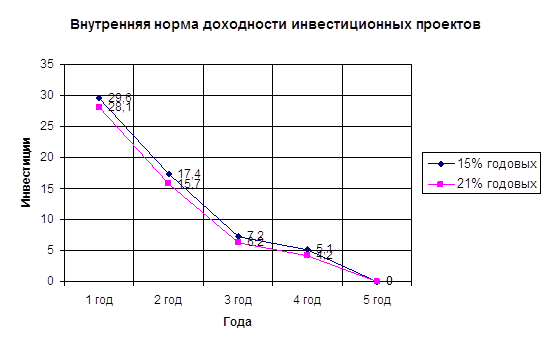

Определения IRR графически:

Проект Б: при r1- 15%, r2- 21%, IC- 45 млн.руб.

Находим NPV:

NPV = PV – IC:

При r= 0,15

![]() 34/1,15 + 23/1,323 + 11/1,521 + 9/1,749 + 0 = 29,565 + 17,385 +7,232 + 5,146 = 59,328 млн. руб.

34/1,15 + 23/1,323 + 11/1,521 + 9/1,749 + 0 = 29,565 + 17,385 +7,232 + 5,146 = 59,328 млн. руб.

NPV= 14,328 млн. руб.

При r = 0,21

![]() 34/1,21 + 23/1,464 + 11/1,772 + 9/2,146 + 0 = 28,1 + 15,7 + 6,2 + 4,2 = 54,2 млн.руб.

34/1,21 + 23/1,464 + 11/1,772 + 9/2,146 + 0 = 28,1 + 15,7 + 6,2 + 4,2 = 54,2 млн.руб.

NPV = 54,2– 45,0 = 9,2 млн. руб.

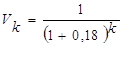

Аналитический расчет внутренней доходности инвестиционных проектов:

Требуется определить значение IRR для проекта Б.

Сравнительные варианты определения внутренней нормы доходности

| год | Поток млн. руб. | Расчет – 1. | Расчет – 2. | ||

| r1 = 15% Vk= 1/(1+0.15)k | NPV млн.руб. | r1 = 21% Vk= 1/(1+0.21)k | NPR млн.руб. | ||

| 0-й | -45 | 1,0 | -45 | 1,0 | -45 |

| 1-й | 34 | 0,870 | 29,580 | 0,826 | 28,084 |

| 2-й | 23 | 0,756 | 17,388 | 0,683 | 15,709 |

| 3-й | 11 | 0,657 | 0,564 | ||

| 4-й | 9 | 0,572 | 0,460 | ||

| 5-й | 0 | 0,497 | 0,385 | ||

По данным расчетов 1 и 2 вычислим значение IRR.

1) IRR = ![]() 15% + 1,968/4,097 * 6%= 17,88%

15% + 1,968/4,097 * 6%= 17,88%

На основании полученного результата IRR уточним величину ставки, приняв значения процентных ставок ![]() = 17% и

= 17% и ![]() = 18%. Произведем новый расчет.

= 18%. Произведем новый расчет.

Сравнительные варианты для определения внутренней нормы доходности

| ГГод | Поток, млн. руб. | Расчет 1 | Расчет 2 | ||

| | NPV, млн. руб. |

| NPV, млн. руб. | ||

| 0-й | -45 | 1,0 | -45 | 1,0 | -45 |

| 1-й | 34 | 0,855 | 29,1 | 0,847 | 28,8 |

| 2-й | 23 | 0,730 | 16,8 | 0,718 | 16,5 |

| 3-й | 11 | 0,625 | 0,608 | ||

| 4-й | 9 | 0,534 | 0,516 | ||

| 5-й | 0 | 0,456 | 0,437 | ||

| Итого | – | – | 0,9 | – | 0,3 |

2) IRR = ![]() .

.

IRR = 17,75% является верхним пределом процентной ставки, по которой предприятие может окупить кредит для финансирования инвестиционного проекта.

Похожие работы

... применения NPV-метода или одного из специальных методов расчета эффективности. Поэтому, говоря далее об IRR-методе, будет иметься в виду анализ только чистых инвестиций. Для определения эффективности инвестиционного проекта при помощи расчета внутренней нормы рентабельности используется сравнение полученного значения с базовой ставкой процента, характеризующей эффективность альтернативного ...

... денежных потоков в год (15% на все 10 млрд. руб. инвестиций), т. е. использоваться с рентабельностью не менее 18,75%. Глава 3. Методы оценки эффективности инвестиционных проектов. 3.1 Российский опыт оценки эффективности инвестиционных проектов. В период плановой экономики действовала официально утвержденная методика определения экономической эффективности капитальных вложений. Согласно ей ...

... смещение цифровых показателей проекта от некоторых средних значений. Нижний предел применимости критериев оценки соответствует календарному месяцу. 1.3. Классификация критериев оценки эффективности инвестиций Оценка эффективности инвестиционного проекта проводится с помощью критериев эффективности инвестиций, которые можно объединить в две группы: 1. Критерии, основанные на применении концепции ...

... системы трудовой мотивации и применяемых методов стимулирования труда. Целью данного дипломного исследования был анализ эффективности инвестиционного проекта строительства объекта гражданского назначения (жилого дома в Краснооктябрьском районе г. Волгограда ). Рынок жилья г. Волгограда характеризуется отставанием платежеспособного спроса от предложения, что связано с ростом стоимости ...

0 комментариев