Экономическая характеристика предприятия КУПП «Маньковичи»

Оценка эффективности экономического механизма государственного регулирования сельскохозяйственного производства

Основные направления совершенствования экономического механизма государственного регулирования сельскохозяйственного производства

По НДС установить наиболее приемлемым для сельскохозяйственных организаций в сложившихся условиях ставку 9 %

Систему мер по совершенствованию финансово-кредитного, которая призвана создать стимулирующие условия для эффективного рыночного развития

Навигация

Основные направления совершенствования экономического механизма государственного регулирования сельскохозяйственного производства

Экономический механизм государственного регулирования сельскохозяйственного производства

73131

знак

26

таблиц

1

изображение

4. Основные направления совершенствования экономического механизма государственного регулирования сельскохозяйственного производства

Механизм ценообразования можно назвать коренным инструментарием формирования и регулирования потенциальной эффективности. Необходимо чтобы сельское хозяйство из убыточной и дотационной отрасли преобразовалось в прибыльную и самоокупаемую отрасль. Для этого цены – закупочные, сбытовые, оптовые, реализационные и другие - должны формироваться так, чтобы покрывать среднеотраслевые или нормативные затраты на производство (по всем необходимым статьям) и формировать требуемую прибыль и рентабельность (хотя бы на уровне не ниже минимально обоснованных нормативов. В настоящее время это повлечет рост закупочных и реализационно - сбытовых, а вслед за этим, возможно, и розничных. Но другого пути нет, если ставится задача обеспечения самоокупаемости и самофинансирования. Как выход из положения, государство может установить компенсационную адресную поддержку определенных групп населения на случай роста розничных цен на продовольствие, а также задействовать ряд других рычагов – повышение заработной платы, усиление самозанятости населения, расширение возможности зарабатываемости средств и другие.

Следует подчеркнуть непреложную закономерность: продовольствие должно стоить столько, сколько составляет сумма расходуемых на его получение ресурсов. Рано или поздно, но все равно приходится платить подлинную цену стоимости продукции и часто, как это наблюдается при нарушении экономических законов, - в искаженной форме списания накопившихся долгов и неплатежей за счет средств бюджета. Таким образом, совершенствование механизма ценообразования на продукцию АПК и его построение в соответствии с принципами рыночной экономики дает реальный инструментарий перехода отрасли на самоокупаемость и последующего устойчивого развития до уровня самофинансирования. В этой связи значительно уменьшается (или со временем исчезает вообще) необходимость в централизованной продуктовой поддержке сельского хозяйства. Государство приобретет возможность консолидировать бюджетные ресурсы, предназначенные для АПК, с целью реализации долгосрочных и стратегических проектов.

Также важно совершенствование финансово-кредитного обслуживания. Необходимо, чтобы функции банковского кредита были стимулирующими, в соответствии с чем эффективное и высоко-окупаемое конкурентное производство должно претендовать на льготные и дополнительные кредиты под регрессивные проценты; упрощение системы кредитования, расширение возможности и доступности кредитов для различных категорий товаропроизводителей; восстановление роли и функций долгосрочного кредита под высокоокупаемые проекты и обоснованные бизнес-планы; предоставление кредитов под расчеты натуральной сельскохозяйственной продукцией; расширение практики ипотечного кредитования предприятий; создание совместных и смешанных предприятий и производств с привлечением банковских инвестиций, капиталом и с условием участия в прибылях; создание кооперативных финансовых структур путем объединения свободных средств предприятий в целях взаимного льготного кредитования, а также формирование обществ взаимного кредита по продуктовому или отраслевому признаку.

Наряду с решением вопроса о приоритетном оказании государственной поддержки сельскохозяйственным организациям, учитывая большой размер долгов, считается, что переход от безвозмездной бюджетной поддержки предприятий АПК на бюджетное субсидирование на возвратной основе в настоящее время приведет к еще большему росту различного рода финансовых обязательств. Немаловажную роль в этом играет система налогообложения, так как в Республике Беларусь средний уровень налоговой нагрузки в выручке сельхозпроизводителей, уплачивающих единый налог, составляет около 12 %, что является высоким показателем даже для развитых стран и оказывает отрицательное влияние на инвестиционный климат в АПК страны.

Поэтому на данном этапе для повышения эффективности деятельности сельских товаропроизводителей предлагаем следующее:

1.Установить срок уплаты единого сельскохозяйственного налога - один раз в полгода.

Анализ динамики налоговых поступлений от плательщиков единого налога за ряд лет показал, что в начислении и уплате единого налога значительно влияние фактора сезонности. Наибольший размер начисленных сумм единого налога, а значит и отраженной в учете выручки, приходится на сентябрь и октябрь каждого года.

Изменение для сельхозпроизводителей налогового периода с месяца до полугода позволит при неизменной величине налоговых изъятий увеличить обеспеченность сельхозпроизводителей оборотными средствами. В целом, в течение года сельскохозяйственные организации могут использовать дополнительно 1,2 млрд. руб.

2. Снизить норматив отчислений в фонд социальной защиты населения.

Целесообразно рассмотреть возможность осуществления платежей по ставке 12% от фонда оплаты труда. Такой норматив (максимальный) применяется в отношении сельскохозяйственных предприятий Российской Федерации - плательщиков единого налога. Выравнивание условий налогообложения способствовало бы развитию справедливой конкуренции производителей Беларуси и России.

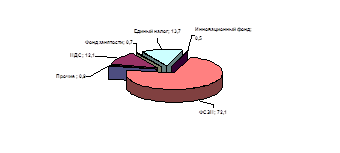

В соответствии с рисунком 1 анализ структуры начисленных налоговых платежей и отчислений от плательщиков единого налога на производителей сельскохозяйственной продукции в 2006 г. показал, что наибольшую долю, около 72 % в налоговой нагрузке, занимают отчисления в фонд социальной защиты населения (далее ФСЗН), которые уплачиваются по ставке 30 % от фонда оплаты труда.

В Российской Федерации максимальная ставка социального налога для плательщиков ЕСХН составляет 12 %, что в 2,3 раза ниже, чем Республике Беларусь. Если применить российское законодательство к результатам работы сельхозпроизводителей Республики Беларусь за 2006 г., то налоговая нагрузка последних составит около 5 %.

Рис. 1. Структура начисленных налоговых платежей и отчислений от плательщиков единого налога на производителей сельскохозяйственной продукции в 2006 году.

Похожие работы

... - в Западной Европе, затем в Японии. Второй тип планирования практически повсеместно распространен в молочном животноводстве и частично - в птицеводстве. Существенным элементом государственного регулирования сельскохозяйственного производства является изменение его производственной структуры. Общепринятой является система, в соответствии с которой фермер пользуется государственной поддержкой в ...

... тарифов коммерческих государственных складов. В последнем случае производится частичная компенсация убытков от потерь сельскохозяйственной продукции при хранении. Один из важнейших показателей государственного регулирования сельского хозяйства в развитых странах - уровень бюджетной поддержки фермерских цен на произведенную продукцию. Этот показатель отражает отношение всех ценовых и внеценовых ...

... 2002 г. № 184-ФЗ. · Новая редакция Таможенного кодекса РФ, от 28 мая 2003 г. № 61-ФЗ. · Федеральный закон от 08.12.2003 № 164-ФЗ (ред. от 02.02.2006) «Об основах государственного регулирования внешнеэкономической деятельности» (принят ГД ФС РФ 21.11.2003) · «О специальных защитных, компенсационных мерах при импорте товаров» от 8 декабря 2003 г. № 165-ФЗ. ...

... из производства и переработки сельскохозяйственного сырья, доставки ее к потребителю формируется агропромышленный комплекс. Он является сложной производственной системой. 3. Государственное регулирование агробизнеса Фирмы агробизнеса, как многопрофильные комплексы, объединяют в себе производство, переработку и реализацию сельскохозяйственной продукции. Создание фирм агробизнеса обеспечит ...

0 комментариев