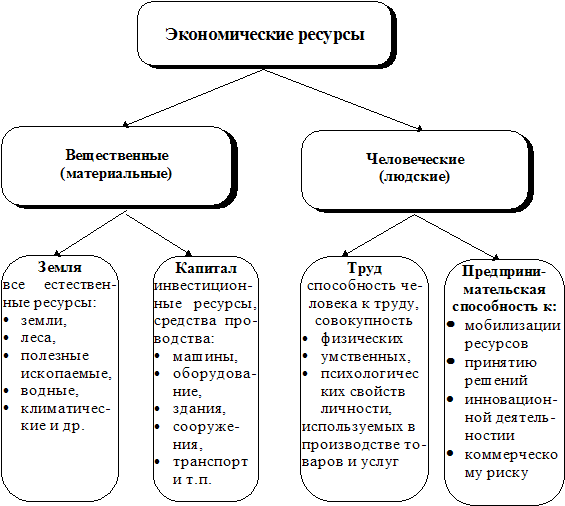

Сущность, причины и виды циклов

Виды циклов

Основные теории циклов

Монетарная теория

Теория инвестиций в основной капитал

Теория реальных деловых циклов и современные неокейнсианские теории

Эмпирический анализ современных циклов

Особенности российского экономического цикла

Мировой финансовый кризис: тенденции и перспективы развития

Навигация

Мировой финансовый кризис: тенденции и перспективы развития

Экономические циклы: сущность, классификация, особенности развития

85840

знаков

2

таблицы

2

изображения

3.3 Мировой финансовый кризис: тенденции и перспективы развития

После главного удара «финансовой стихии» по мировой экономике (с момента банкротства банка LehmanBrothers) прошло уже более года. Несмотря на крах множества компаний во всем мире, стало ясно, что благодаря активным действиям правительств ведущих стран основные конструкции мировой хозяйственной системы в целом устояли. В период преодоления рецессии вряд ли стоит ожидать резкого усиления внутристранового или наднационального регулирования финансового сектора или всей мировой, экономики. Это связано с тем, что у многих западных теоретиков и экспертов весьма популярна точка зрения, согласно которой усиление независимости финансового рынка от воздействия регуляторов увеличивает амплитуду его колебаний, но одновременно может способствовать ускоренному восстановлению экономики после рецессии из-за облегчения доступа фирм к внешнему финансированию. При этом в силу значительной страновой специфики антикризисных мер и отсутствия общепринятых рецептов лечения экономик, можно говорить о необычности нынешнего кризиса, который характеризуется глобальным охватом, а также соединением черт циклического и системного кризисов.

Стоит отметить, что во II–III кварталах 2009 г. в американской экономике появились признаки стабилизации: улучшается ситуация на рынке труда: уровень безработицы в США в июле снизился на 0,1 п. п. и составил 9,4%; продажи автомобилей американского производства в середине лета резко выросли, что позволяет рассчитывать на рост их выпуска после реализации излишних запасов; прекратилось падение в секторе жилищного строительства – уже в июле продажи новых домов выросли на 9,6% (в соответствии с рис. 6).

Однако в ноябре 2009 уровень безработицы резко повысился до 10,2%, опустившись в апреле 2010 до отметки в 9,9%. Прирост ВВП в первом квартале 2010 по предварительным данным составил 3,2%, существенно не превысив прогнозных оценок. Не наблюдается и очевидной тенденции к улучшению потребительских ожиданий, а объем потребительских расходов (на эту компоненту приходится около 70% всего ВВП США) продолжает стагнировать: очередной опрос Мичиганского университета показал, что американские потребители сохраняют изрядный скептицизм – снизились как оценки текущей экономической ситуации, так и потребительские ожидания. Так, индекс потребительского доверия Мичиганского Университета в апреле 2010 составил 73,3 вместо прогнозируемых 73,8, а индекс деловой активности в сфере услуг показал отрицательный прирост на -3,0%.Как следствие, сценарий длительной стагнации американской экономики на данный момент представляется все же еще вероятным. Стоит отметить, что в 2009 г. произошло капитальное восстановление фондового рынка. Так индекс Доу вырос на 71% с минимума марта 2008 г.; индексы ММВБ И РТС выросли со своих минимальных кризисных значений октября 2008 на 180% и 165% соответственно; индекс Nasdaqcomposite поднялся более чем на 100%, достигнув своего предкризисного уровня. Однако в 2010 г. темпы роста замедлились на всех фондовых площадках. В ближайшее время вполне вероятна коррекция. Возвращение средств покупателей на биржи происходит быстрее, чем это обосновано фундаментальными показателями в экономике, неизбежна новая коррекция, которая нейтрализует избыток денежных средств и приведет к новому падению индексов.

|

|

Возникают дискуссии о том, какой же фазе длинного цикла соответствует развитие нынешней экономики. Многие полагают, что период предыдущей «зимы» завершился в 1980-х гг., и, следовательно, сейчас экономика находится на восходящей фазе. Действительно, во многих странах наблюдался интенсивный экономический рост: показатели роста экономики США в 90-е действительно впечатляющие; в России со второй половины 1998 г. вплоть до 2008 г. наблюдался неуклонный рост реального ВВП; во второй половине 2000-х годов появились признаки ускорения темпов экономического развития в Западной Европе, в Японии и в Китае. Научно-технический прогресс также не отставал: начало XX века характеризуется масштабным использованием информационно–коммуникационных технологий.

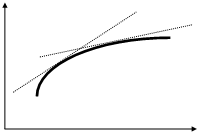

Мировой кризис заставил обратить внимание на альтернативные точки зрения. Некоторые западные теоретики утверждают, что в период с конца 1980-х гг., после некоторого ухудшения мировой конъюнктуры, и до начала 2000-х гг. длилась фаза «осени» К-цикла.Рост экономик в этот период трактуется как достижение некоторого пика «осени», пришедшегося на 2007 год – экономика как бы готовилась к масштабной коррекции. В частности, по мнению Л. Митуса[12], мировая экономика сейчас переживает зиму Кондратьева, которая, вероятно, продлится до 2015–2020 года. На рисунке сделано наложение на длинные экономические циклы США следующих графиков (в соответствии с рис. 8): индекс S&P 500, индекс цен производителей (PPI) с 1949 г., корпоративные облигации уровня Ааа, золотодобывающая промышленность, доходность по казначейским облигациям США (Treasurybonds). При этом мы видим, что при наложении данные графики (их локальные экстремумы) совпадают. Также можно видеть, что в периоды максимумов длинных экономических циклов на бирже появляются «мыльные пузыри», которые приходятся на максимумы американских экономических циклов. Действительно, наряду с лопнувшем пузырем ипотеки (подогретого спекулятивным спросом на недвижимость) и крахом банковской системы в США, причиной кризиса также является и появление «мыльных пузырей» на финансовых рынках. Ликвидация этих пузырей провоцирует панику на фондовых площадках, которая, наряду с недостатком ликвидности, вызывает резкое падение курсовой стоимости акций ведущих предприятий и способствует падению промышленного производства (как следствие, резкому падению цен на энергоресурсы). Если посмотреть на динамику мировых биржевых индексов, а также мировых цен на нефть то можно заметить, что на современном этапе все они коррелируют достаточно четко.

Данный кризис, в отличии от Великой депрессии, не является кризисом перепроизводства в прямом смысле понимания. Глобальный финансовый кризис был вызван грубым нарушением равновесия в структуре общественного воспроизводства. Произошел колоссальный разрыв между стоимостным выражением мирового финансового рынка (так называемой виртуальной экономики) и стоимостным выражением реального сектора экономики, а точнее говоря, сферы материального производства, где, собственно, и создаются все материальные блага и услуги. Нынешняя мировая финансовая система лишь на 5–7% обеспечена реальными активами[13], т.е. основу сегодняшней рыночной экономики составляет виртуальная экономика, а точнее говоря фиктивный (спекулятивный) капитал. По некоторым данным, только в США стоимостной объем финансового рынка в четыре раза превысил объем ВВП. Подобная картина наблюдается и в России, где наблюдается явное преобладание спекулятивных инвесторов над стратегическими.

На понижательной волне всегда начинается лихорадочный поиск, куда вложить капитал с большей доходностью. Поскольку сфера реального материального производства уже насыщена, таким полем для инвестиций обычно становятся всевозможные рынки фиктивного капитала. Там создаются финансовые пузыри. Так было на спаде третьего Кондратьевского цикла в Америке, что привело к краху фондовой биржи, Великой депрессии и первой девальвации доллара. Сейчас мы наблюдаем ту же картину. И кризис будет продолжаться, пока не «испарится» значительная часть фиктивной прослойки капитала, за которой не стоят реальные ценности.

Ликвидации избытка денежных средств может способствовать развитие новых, инновационных отраслей. Н.Д. Кондратьев уделял особенное внимание динамике технологических инноваций. Он обратил внимание на следующую «эмпирическую правильность»: «…в течение примерно двух десятилетий перед началом повышательной волны большого цикла наблюдается оживление в сфере технических изобретений. Перед началом и в самом начале повышательной волны наблюдается широкое применение этих изобретений в сфере промышленной практики». И здесь он отводит положительную роль фондовой бирже и системе кредитования как средствам концентрации капитала. Отмечу, что отражение этой «правильности» имело место на фондовом рынке в период современного кризиса: так индекс предприятий высокотехнологичной продукции (предприятий «новой экономики») Nasdaqcomposite продемонстрировал наиболее бурный рост в 2009 году (более 100%) иединственный из всех мировых индексов достиг своего докризисного уровня 2008 года (в соответствии с рис. 10).

Рис. 10 Индекс Nasdaqcomposite в период 2008–2010 гг.

Таким образом, вероятно формирование новой техно-экономической парадигмы, связанной с переходом от доминирования авиационных, ракетных и компьютерных технологий к био-, информационным, нанотехнологиям на фоне развития новой энергетики и экологически чистых производств. Учитывая особый характер кризиса, сторонники эволюционного подхода к развитию экономики считают, что финансовые инновации – при всех присущих им рисках – положительно влияют на институциональную матрицу экономики в целом, сдвиги в которой могут стать катализатором революционных нововведений в реальном секторе.

Заключение

Условием устойчивости и стабильного экономического развития является равновесие, сбалансированность между общественным производством и потреблением, совокупным спросом и совокупным предложением. Однако в реальности оно практически недостижимо. В рыночной экономике состояние равновесности периодически нарушается. Наблюдается определенная цикличность, повторяемость в функционировании национального хозяйства, когда периоды подъема экономики сменяются периодами спада и застоя. Цикличность можно определить как колебание параметров национальной экономики относительно равновесного уровня. В конечном итоге через цикличность проявляется экономический рост: движение происходит не по кругу, а по спирали, отражая как долговременные, так и среднесрочные колебания конъюнктуры.

Мы приходим к выводу, что для экономики характерны колебания объема национального продукта и уровня цен. Экономические циклы всегда имеют одни и те же фазы: пик, спад, подъем и оживление, но циклы отличаются друг от друга по интенсивности и продолжительности.

Как видим, назвать единственную причину циклического хода движения рыночной экономики оказывается весьма трудным делом. Поэтому многие современные экономисты ограничиваются общим указанием на то, что причина циклического движения заложена в сложном и противоречивом характере многообразных сил и факторов, оказывающих воздействие на движение рыночной экономики.

Все секторы экономики по-разному и в разной степени подвергаются воздействию экономического цикла. Цикл оказывает более сильное влияние на объем продукции и занятость в отраслях, производящих инвестиционные товары и товары длительного пользования, чем в отраслях, выпускающих товары кратковременного пользования.

Очевидно, что экономические циклы и кризисы не существуют вне связи с объективными условиями. Каждый цикл и кризис воспроизводит ту экономическую обстановку, в которой он развивается. Но охарактеризовать тот или иной цикл или кризис можно только с временного расстояния.

В заключение отметим, что явление цикличности – естественное свойство экономики, способ ее движения. Известный экономист П. Самуэльсон в своей книге «Экономика» отмечает, что цикл – объективное явление, присущее всем странам с рыночной экономикой, и связан с внутренними и внешними факторами. Таким образом, цикл свидетельствует о жизнеспособности строя, о праве его на существование и является закономерностью развития рыночной экономики.

Список используемой литературы

1. Агапова, Т.А., Серегина С.Ф. Макроэкономика: Учебник /Под общей ред. проф. А.В. Сидоровича. – М.: Дело и сервис, 2004. – 448 с.

2. Базылев, Н.И. Макроэкономика: учебное пособие/Н.И. Базылев, М.Н. Базылева, С.П. Гурко. – М: ИНФРА‑М, 2004. – 190 с.

3. Баликоев, В.З Общая экономическая теория: учебник/ В.З. Баликоев – М.: Омега‑Л, 2007. – 684 с.

4. Бекетов, Н.В Мировой финансовый кризис и проблемы глобализации мировой экономики/ Н.В. Бекетов // Проблемы современной экономики. – 2009. – С. 30–36.

5. Борисов, Е.Ф. Экономическая теория: учебник / Е.Ф. Борисов. – М.: Юрайт, 2002. – 384 с.

6. Волович, В.Н. Мировой кризис в российском измерении/В.Н. Волович // Проблемы современной экономики. – 2009. – С. 31–36.

7. Бункина М.К. Макроэкономика: учебник/ М.К. Бункина, А.М. Семенов, В.А. Семенов. – М.: Дело и сервис, 2000. – 512 с.

8. Капканщиков, С.Г. Макроэкономика: учебное пособие/ С.Г. Капканщиков. – М.: КНОРУС, 2008. – 400 с.

9. Милгейт, М Экономическая теория/ Дж. Итуэлл, М. Милгейт, П. Ньюмен: Пер. с англ. – М.: ИНФРА‑М, 2004. – 931 с.

10. Митус, Л.И. Влияние экономических циклов на динамику российских фондовых рынков/ Л.И. Митус // Финансы и кредит. – 2008. – С. 52–56

11. Петров Ю.А., Жукова В.М. Трансграничное движение капитала в постсоветской России/ Ю.А. Петров, В.М. Жукова // Российский экономический журнал. – 2006. – №7. – С. 32.

12. Полетаев, А.В. Циклы Кондратьева и развитие капитализма/ А.В. Полетаев – М.: Наука, 1993. – 248 с.

13. Сажина, М.А Экономическая теория: учебник/ М.А. Сажина, Г.Г. Чибриков. – М.: Норма, 2007. – 672 с.

14. Тарасевич, Л.С. Макроэкономика: учебник/ Л.С. Тарасевич, П.И Гребенников, А.И. Леусский. – М.: Высшее образование, 2006. – 654 с.

15. Туманова, Е.А. Макроэкономика. Элементы продвинутого подхода: учебник/ Е.А. Туманова, Н.Л. Шагас. – М.: ИНФРА‑М, 2004. – 400 с.

16. Фишер, С. Экономика: учебник / С. Фишер, Р. Дорнбуш, Р. Шмалензи. – М.: Дело, 1999. – 829 с.

17. Хубиев, К Особенности российского экономического цикла/ К. Хубиев // Экономист. – 2009. – С. 38–49.

18. Экономическая теория: учебник/ Под ред. А.Г. Грязновой, Т.В. Чечелевой. – М.: Экзамен, 2005. – 592 с.

19. Экономическая теория: учебное пособие. – М.: РИОР, 2008. – 208 с.

20. Яковец, Ю.В Циклы. Кризисы. Прогнозы./ Ю.В. Яковец. – М.: Наука, 2005 – 256 с.

21. Bernanke, Ben. Essays on the Great Depression /Ben S. Bernanke // Princeton: Princeton University Press. – 2000.

22. Gali, Jordi, D. LópezSalido and J. Vallés. Technology Shocks and Monetary Policy: Assessing the Fed'sPerformance/ Gali, Jordi, D. LópezSalido and J. Vallés // Journal of Monetary Economics – 2003. – №50. – 723–743

23. Kydland, Finn and Edward Prescott. Time to Build and Aggregate Fluctuations // Econometrica50. – November 1982. – 1345–1370.

24. Taylor, John B. Staggered Price and Wage Setting in Macroeconomics in «Handbook of Macroeconomics,»/ Amsterdam: Elsevier // North-Holand, 1999, editors Taylor, John B. and Woodford. – 1009–1050.

[1]Сажина, М.А Экономическая теория. / М.А. Сажина, Г.Г. Чибриков. – М.: Норма, 2007. – с.472

[2]См. напр.: Митус, Л.И. Влияние экономических циклов на динамику российских фондовых рынков/ Л.И. Митус // Финансы и кредит. – 2008. – С. 52-56

[3]Kydland, Finn and Edward Prescott, Time to Build and Aggregate Fluctuations”//Econometrica 50. - November 1982,1345-1370;

[4]Taylor, John B. “Staggered Priceand Wage Setting in Macroeconomics” in “Handbook of Macroeconomics,” Amsterdam: Elsevier / North-Holand,1999, editors Taylor, John B. and Woodford, 1009-1050.

[5]См. Bernanke, Ben. Essays on the Great Depression /Ben S. Bernanke// Princeton: Princeton University Press. - 2000.

[6]Gali, Jordi, D. LópezSalido and J. Vallés, “Technology Shocks and Monetary Policy: Assessing the Fed's

Performance,”/ Gali, Jordi, D. LópezSalido and J. Vallés// Journal of Monetary Economics – 2003. - №50. - 723-743.

[7]Капканщиков, С.Г. Макроэкономика: учебное пособие/ С.Г. Капканщиков. – М.: КНОРУС, 2008. – С. 129

[8] Петров Ю.А., Жукова В.М. Трансграничное движение капитала в постсоветской России/ Ю.А. Петров, В.М. Жукова// Российский экономический журнал. – 2006. - № 7. – С. 32.

[9]Капканщиков, С.Г. Макроэкономика: учебное пособие/ С.Г. Капканщиков. – М.: КНОРУС, 2008. – С. 129

[10]Митус, Л.И. Влияние экономических циклов на динамику российских фондовых рынков/ Л.И. Митус // Финансы и кредит. – 2008. – № 42. - С. 52-56

[11]Яковец, Ю.В Циклы. Кризисы. Прогнозы./ Ю.В. Яковец. – М.: Наука, 2005 – С. 121

[12]Митус, Л.И. Влияние экономических циклов на динамику российских фондовых рынков/ Л.И. Митус // Финансы и кредит. – 2008. – № 42. - С. 52-56

[13]Волович, В.Н. Мировой кризис в российском измерении/ В.Н.Волович// Проблемы современной экономики. – 2009. – С. 31-36.

Похожие работы

... учет психологических, возрастных, половых и культурно-этнических особенностей работников и их мотивацию. 2.4 Планирование менеджмента Планирование — процесс обоснования решения и распределения ресурсов (материальных, финансовых, людских, информационных, временных). Планирование зависит от целей и стратегии развития организации. Выделяют следующие виды стратегии планирования: стратегия ...

... и галантерейные изделия и другие товары широкого употребления. [19,89]. 3. Проблемы и перспективы развития международной торговли в Украине 3.1 Проблемы развития внешнеэкономических связей Украины Проблемы повышения эффективности внешнеэкономической политики государств приобретают на современном этапе особенного значения. Это связано, во-первых, с рядом факторов внутреннего характера: ...

... ). Мы придерживаемся точки зрения, согласно которой региональная экономика является ветвью общей экономической теории, относящейся к разделу «Мезоэкономика», то есть рассматриваем региональную экономику как часть крупную подсистему национальной экономики (Макроэкономики). Курс методологически опирается на основы экономической теории и органически связан с конкретными экономическими дисциплинами, ...

... до года, процент - от 10 до 25.В случае неуплаты по нему имущество изымается кредитором. 6. Международный кредит носит как частный, так и государственный характер, отражая движение ссудного капитала в сфере международных экономических и валютно-финансовых отношений. Экономический цикл Для рыночной экономики всех стран мира характерно циклическое развитие - после роста всегда наступает спад. ...

0 комментариев