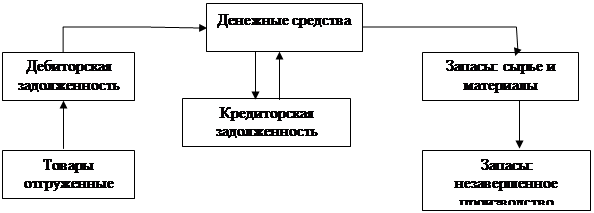

Средства в расчетах и средства в незаконченных расчётах(авансовые выплаты предприятия поставщикам, по заработанной плате и т.п.)

Нормативная база предприятия и пути её совершенствования

Показатели уровня использования оборотных фондов

Показатели уровня использования оборотных средств

Анализ использования оборотных средств предприятия

Ликвидные активы: сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов;

Эффективность использования основных средств

Предложения для улучшения использования оборотных фондов предприятия

Навигация

Показатели уровня использования оборотных средств

Экономическая сущность и методы определения эффективности использования оборотных средств

57399

знаков

17

таблиц

4

изображения

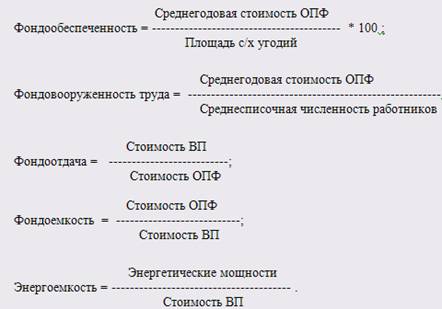

1.5 Показатели уровня использования оборотных средств

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств (Коб) показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год). Он определяется по формуле

![]()

где Vp — объем реализации продукции за отчетный период;

Oср, — средний остаток оборотных средств за отчетный период.

Продолжительность одного оборота в днях (Д) показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Он определяется по формуле

![]()

где Т — число дней в отчетном периоде.

Важным показателем эффективного использования оборотных средств является также коэффициент загрузки средств в обороте. Он характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Иными словами, он представляет собой оборотную фондоемкость, т.е. затраты оборотных средств (в копейках) для получения 1 руб. реализованной продукции (работ, услуг). Коэффициент загрузки средств в обороте определяется по следующей формуле:

![]()

где Кз — коэффициент загрузки средств в обороте, коп.;

100 — перевод рублей в копейки.

Коэффициент загрузки средств в обороте (Кз) — величина, обратная коэффициенту оборачиваемости средств (Коб). Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение.

Оборачиваемость оборотных средств на предприятии зависит от следующих факторов: длительности производственного цикла; качества выпускаемой продукции и ее конкурентоспособности; эффективности управления оборотными средствами на предприятии с целью их минимизации; решения проблемы снижения материалоемкости продукции; способа снабжения и сбыта продукции; структуры оборотных средств и др. Таковы пути ускорения оборачиваемости оборотных средств на предприятии.

Организации, производя расчёты нормативов оборотных средств по их видам, определяют общую потребность в оборотных средствах, суммируя все ранее установленные нормативы в денежном выражении. Исходя из общей потребности предприятия в оборотных средствах рассчитывается изменение (прирост, уменьшение) норматива собственных оборотных средств в планируемом году по сравнению с отчётным годом, представляющее разницу между нормативами на конец и на начало планируемого года. Эти данные используются при составлении финансового плана. Управление оборотным капиталом важно в решении ключевой проблемы финансового состояния: достижения оптимального соотношения между ростом рентабельности производства (максимизацией прибыли на вложенный капитал) и обеспечением устойчивой платёжеспособности. Исключительно важной задачей является обеспеченность запасов и затрат источниками их формирования и поддержание рационального соотношения между собственным оборотным капиталом и заёмными ресурсами, направляемыми на пополнение оборотных средств.

При финансовом анализе (исследование направлений обеспечения устойчивости финансового положения предприятия; результат анализа используется для устранения отклонений в использовании финансового плана и повышения уровня использования финансовых ресурсов) рассматриваются следующие коэффициенты, характеризующие финансовую устойчивость предприятия:

1) Коэффициент автономии (финансовой независимости) показывает долю активов предприятия, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам. Нормальным принято считать значение больше 0,5.

2) Коэффициент обеспеченности собственными оборотными средствами определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитывается как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов. Этот показатель является одним из основных коэффициентов, используемых при оценке несостоятельности предприятия. Его нормальное ограничение имеет вид Ко =0,6-0,8.

3) Показатель отношения дебиторской задолженности к совокупным активам определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации. Это более мягкий показатель по сравнению с коэффициентом автономии. В мировой практике принято считать, что нормальное значение коэффициента равно 0,9, критическим считается снижение его до 0,75.

Похожие работы

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

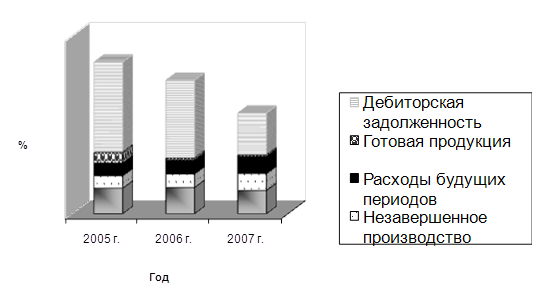

... 12 Из таблицы видно, что период оборачиваемости дебиторской задолженности уменьшается. Это является положительным результатом деятельности предприятия. Уменьшение периода просрочки задолженности снижает риск ее непогашения. 2.4 Анализ эффективности использования оборотных средств Важнейшими показателями эффективности использования оборотных средств являются: · коэффициент текущей ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

0 комментариев