Навигация

По продолжительности срока эксплуатации

48005

знаков

0

таблиц

0

изображений

3.5 По продолжительности срока эксплуатации

Во временном аспекте инвестиции классифицируются также по продолжительности срока эксплуатации инвестиционных объектов.

Он может быть определенным или неопределенным. Любая неопределенность повышает финансовые риски и тем самым снижает заинтересованность во вложениях.

3.6 По степени взаимосвязиВажным классификационным признаком инвестиций является их взаимозависимость. По степени взаимосвязи инвестиции подразделяют на три группы:

(1) изолированные инвестиции (это такие вложения, которые не вызывают потребности в других инвестициях);

(2) инвестиции, зависимые от внешних факторов (например вложения капитала, которые зависят от наличия производственной, социальной инфраструктуры, уровня инфляции и т. д.);

(3) инвестиции, влияющие на внешние факторы (примером таких инвестиций могут быть вложения в средства массовой информации). Вторая и третья группы составляют так называемые взаимосвязанные (взаимозависимые) инвестиции.

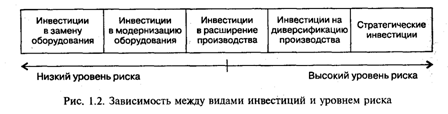

3.7 По степени надежностиПо степени надежности инвестиции подразделяют на относительно надежные и рисковые. Наиболее рисковыми являются инвестиции в сферу исследований и разработок. Здесь трудно оценить и потребности в ресурсах, и будущие результаты. Различные формы поддержки данного вида инвестиций зачастую осуществляются через государственные программы. Менее рисковыми являются инвестиции в сферы (отрасли) с достаточно определенным рынком сбыта. Более надежные вложения в настоящее время в России — инвестиции в сферы импортозамещения, а также в отрасли нефтегазового комплекса.

3.8 Через призму характеристики инвесторовИнвестиции можно классифицировать и через призму характеристики инвесторов. Здесь существуют разные подходы к выделению классификационных признаков. Наиболее распространенным подходом является разделение инвесторов на две группы:

(а) частные инвесторы (отечественные и иностранные);

(б) государственные и муниципальные инвесторы. Частные инвестиции представляют собой вложения капитала физических, а также юридических лиц негосударственных форм собственности. К государственным и муниципальным инвестициям относят вложения капитала государственных и муниципальных предприятий, а также средств бюджетов разных уровней и государственных внебюджетных фондов.

3.9 По характеру использования капиталаПо характеру использования капитала в инвестиционном процессе выделяют первичные инвестиции, реинвестиции и дезинвестиции. Первичные инвестиции представляют собой вложения капитала за счет как собственных, так и заемных средств инвесторов. Реинвестиции представляют собой вторичное использование капитала в инвестиционных целях посредством его высвобождения в результате реализации ранее осуществленных инвестиций. Дезинвестиция — это высвобождение ранее инвестированного капитала из инвестиционного оборота без последующего использования в инвестиционных целях.

3.10 По региональным источникам привлечения капиталаПо региональным источникам привлечения капитала выделяют отечественные и иностранные инвестиции. Отечественные инвестиции представляют собой вложения капитала резидентами данной страны (домашними хозяйствами, предприятиями, организациями, государственными и муниципальными органами). К иностранным инвестициям относят вложения капитала нерезидентами (как юридическими, так и физическими лицами) в объекты и финансовые инструменты другого государства.

3.11 По отраслевой направленности

По отраслевой направленности инвестиции классифицируют в разрезе отдельных отраслей и сфер деятельности. Например, инвестиции в промышленность, сельское хозяйство, энергетику и т. п.

Заключение

С понятием реальных и финансовых инвестиций тесно связано понятие действительного и фиктивного капитала. В экономической литературе под фиктивным капиталом понимаются обычно ценные бумаги. Действительный капитал вкладывается в производство, а ценные бумаги служат титулами собственности, представляющими этот капитал. Фиктивный капитал, как отмечалось в одном из изданий,— это «капитал, который существует в виде ценных бумаг, приносящих доход их владельцу... В отличие от действительного капитала, вложенного в различные отрасли хозяйства, фиктивный капитал не имеет внутренней стоимости и не является реальным богатством, а поэтому не выполняет никакой функции в процессе капиталистического воспроизводства».

Такая трактовка фиктивного капитала является довольно распространенной, и в связи с этим хотелось бы обратить внимание на следующее. Для каждого отдельного владельца ценные бумаги (фиктивный капитал) являются ценностями, которые приносят ему вполне реальные доходы. Однако с точки зрения общественного капитала ценные бумаги действительно не являются реальным богатством. Увеличение или уменьшение стоимости функционирующих в обществе ценных бумаг может происходить независимо от реального капитала. И с этой точки зрения ценные бумаги выступают как фиктивный капитал.

Действительный капитал общества увеличивается за счет инвестиций в реальные активы, в то время как фиктивный капитал может возрастать без финансовых инвестиций за счет роста курсовой стоимости ранее выпущенных ценных бумаг. Особенно наглядно процесс возрастания фиктивного капитала может быть проиллюстрирован процессом выпуска так называемых производных ценных бумаг, которые сами по себе не предусматривают реальных инвестиций, а дают право на покупку новых выпусков или ранее выпущенных ценных бумаг. В этом случае финансовые инвестиции не сопровождаются ростом действительного капитала общества.

Однако вопрос не является таким простым, как представляется на первый взгляд. Дело в том, что возрастание курса акций происходит не само по себе, а, потому, что увеличивается эффективность использования реального капитала. Рост курсовой стоимости акций предприятия отражает тот факт, что рынок дает более высокую оценку данному предприятию.

Таким образом, можно утверждать, что, не являясь реальным богатством, фиктивный капитал дает рыночную оценку реального капитала общества в каждый данный момент времени. Представьте себе, что имеются два предприятия с совершенно одинаковыми реальными активами. Однако одно предприятие лучше использует эти активы и работает более эффективно. Ясно, что курсовая стоимость акций такого предприятия будет более высокой по сравнению с другим предприятием. Поэтому фиктивный капитал увеличивается не сам по себе, а отражает состояние реального капитала. Величина фиктивного капитала — это не что иное, как рыночная стоимость того реального капитала, титулом которого является фиктивный капитал.

Следовательно, вряд ли можно согласиться с тем, что «фиктивный капитал не выполняет никакой функции в процессе капиталистического воспроизводства». На самом деле ценные бумаги (фиктивный капитал) играют важную роль в процессе воспроизводства на пути превращения сбережений в инвестиции. Фиктивный капитал (ценные бумаги) приносит его владельцам доход. Стремление к получению этого дохода побуждает собственников сбережений инвестировать средства в ценные бумаги. Собранные эмитентами средства используются на создание и приобретение реальных активов, результатом чего является увеличение объема производства.

Движение финансовых инвестиций внешне напоминает движение ссудного капитала. Как показал К. Маркс, в процессе движения ссудного капитала одна, и та же сумма капитала выступает в качестве капитала-собственности и капитала-функции, а доход функционирующего капиталиста распадается на две части — ссудный процент и предпринимательский доход. В условиях слабого развития акционерных обществ свободные капиталы поступали в производство в основном в форме ссудного капитала. Реальные инвестиции в производство осуществлялись функционирующими капиталистами за счет собственного и заемного капитала.

С развитием акционерной формы предприятий характер инвестиционного процесса существенно изменяется. Разумеется, и в этом случае действующие акционерные общества могут осуществлять реальные инвестиции за счет собственных средств (нераспределенной прибыли) или банковских кредитов, не прибегая к финансовым инвестициям. Не сопровождается финансовыми инвестициями и процесс создания индивидуальных предприятий за счет собственных средств их владельцев.

Однако совсем по-иному обстоит дело в случае организации акционерного общества. При учреждении акционерного общества его учредители вносят в уставный капитал имущество, денежные средства, интеллектуальную собственность. Вклад каждого учредителя оценивается в денежной форме и каждый учредитель приобретает определенный пакет акций, соответствующий доле, внесенной в уставный капитал общества. Одна и та же сумма инвестиций принимает форму и реальных, и финансовых инвестиций. Процесс увеличения реального капитала сопровождается ростом фиктивного капитала. Причем дело обстоит так, что реальные инвестиции не могут быть осуществлены без выпуска акций, т. е. без финансовых инвестиций.

В случае увеличения уставного капитала акционерного общества сначала происходит выпуск новых акций, после чего следуют реальные инвестиции. Таким образом, финансовые инвестиции являются необходимым звеном инвестиционного процесса. Реальные инвестиции оказываются невозможными без финансовых инвестиций, а финансовые инвестиции получают свое завершение в осуществлении реальных инвестиций.

Расширение производства может осуществляться также за счет наемных средств, привлекаемых за счет выпуска долговых ценных бумаг. Следовательно, и в этом случае процесс реального инвестирования осуществляется с помощью финансовых инвестиций.

Несколько иначе обстоит дело, когда мы обращаемся ко вторичному рынку ценных бумаг. Если инвестор приобретает акцию уже действующего предприятия, то для него средства, затраченные на покупку акций, являются инвестициями. Но эти средства поступают бывшему владельцу акции, а увеличения реального капитала предприятия не происходит. Точно так же обстоит дело при покупке любых других видов ценных бумаг на вторичном рынке. В этом случае (если не увеличивается курс ценных бумаг) не происходит и увеличения фиктивного капитала общества, происходит лишь перераспределение фиктивного капитала между членами общества. Таким образом, финансовые инвестиции, осуществляемые в форме покупки ценных бумаг на вторичном рынке, являются относительно самостоятельной формой инвестиций и не связаны непосредственно с; процессом реального инвестирования.

Из сказанного можно сделать вывод о том, что финансовые инвестиции являются связующим звеном на пути превращения сбережений в реальные инвестиции и служат одним из важнейших каналов, по которому сбережения поступают в производство, и в то же время они могут выступать как относительно самостоятельная форма инвестиций. Учитывая то, что в настоящее время довольно распространенной организационно-правовой формой предприятий являются акционерные общества, а также то, что расширение производства зачастую осуществляется с помощью заемных средств, привлекаемых путем выпуска ценных бумаг, можно утверждать, что финансовые инвестиции и рынок ценных бумаг играют очень важную роль в инвестиционном процессе на пути превращения сбережений в реальные инвестиции.

Список используемых источников

1. Андреанов, А.Ю. Инвестиции [текст]: учебник / А.Ю. Андреанов. – М.: Изд-во Проспект, 2007. – 584 с.– ISBN 5-4820-1160-7

2. Янковский, К.П. Организация инвестиционной и инновационной деятельности [текст]: учебник для вузов / К.П. Янковский, И.Ф. Мухарь. – СПб.: Питер, 2001. – 448 с.– ISBN 5-318-00608-6

Похожие работы

... выступает объект вложения средств. Реальные и финансовые инвестиции По объектам вложения средств выделяют реальные и финансовые инвестиции. Поскольку в экономической литературе существуют различные подходы к определению сущности и структуры данных экономических форм, их соотношению с другими классификационными группами инвестиций, необходимо уточнить содержание реальных и финансовых инвестиций, ...

... тенге, а АО "Цемент" - убыток в размере 1500 тыс.тенге. Дивиденды, объявленные АО "Темир", составляют 200 тыс.тенге. Составленная корреспонденция счетов приведена в Приложении 2 3. Учет финансовых инвестиций и расчетов по выплате дивидендов на ТОО «Стимул» Рассмотрим порядок отражения в учете финансовых инвестиций и начисления дивидендов на предприятии ТОО «Стимул» распределение дохода в ...

... размещают вложенные инвесторами средства в реализацию инвестиционных проектов по своему усмотрению, основываясь на прогнозах рентабельности того или иного инвестиционного проекта. 2. Значение инвестиций Как экономическая категория инвестиции выполняют важнейшие функции, без которых невозможно нормальное, экономически эффективное развитие страны. Именно инвестиции в значительной мере ...

... существенные их признаки. Процесс осуществления инвестиций представляет собой инвестиционную деятельность предприятия, которая является одним из важных объектов финансового управления 1.2 Инвестиционной политика компании Инвестиционная деятельность предприятия подчинена долгосрочным целям его развития и поэтому должна осуществляться в соответствии с разработанной инвестиционной политикой. ...

0 комментариев