Навигация

ВЫБОР МЕТОДА ЦЕНООБРАЗОВАНИЯ

40145

знаков

4

таблицы

2

изображения

2.2.3 ВЫБОР МЕТОДА ЦЕНООБРАЗОВАНИЯ

Выбор методов ценообразования является одним из важнейших этапов формирования цены.

Методы ценообразования:

Расчет цены на основе безубыточности и целевой прибыли. Хозяйствующий субъект устанавливает такую величину цены, которая обеспечивает желаемый объем прибыли. Методика формирования цены с расчетом на получение целевой прибыли основывается на графике безубыточности и ожидаемой выручки при разных уровнях объема продаж. Подбирается такое сочетание объема выпуска к цене, которая обеспечивает нужную прибыль. Данный метод ценообразования предполагает рассмотрение разных вариантов цен, их влияние на объем сбыта, необходимый для обеспечения безубыточности и обеспечения целевой прибыли.

Метод установления цены на основе ощутимой ценности. Основным фактором считаются не издержки, а восприятие покупателей. Для формирования в сознание потребителей представления о ценности товара субъект воздействия использует в своей маркетинговой политики специальные приемы воздействия. Это делается на основе обслуживания, гарантий покупателю. Особенность методики – учитываются не только экономические, а в основном психологические факторы.

Метод следования за лидером или уровнем текущих цен. В качестве основы для расчета цены используется цена конкурентов, фирм-лидеров.

Расчетно-маркетинговый. Наиболее дорогостоящий. Данный метод предполагает анализ цен конкурентов за ряд периодов, определения возможного изменения цен в будущем.

Расчет цен по методу «средние издержки плюс прибыль». Самый простой метод ценообразования, сущность – заключение определенной наценки на себестоимость товара. Производитель товара оценивает себестоимость как сумму средних постоянных и переменных издержек на единицу товара. Затем, добавляя желаемый процент прибыли, устанавливает цену.

Данная методика популярна по ряду причин:

Некоторые экономисты считают, определение цены по методу «средние издержки плюс прибыль» наиболее справедливым по отношению к покупателям и продавцам;

Руководители чаще всего больше знают об издержках, чем о спросе.

После рассмотрения всех методов ценообразования дляпроектного изделия был выбран затратный метод. Выбор метода обусловлен простотой технологического изготовления и современностью проектируемого изделия.

2.2.4 КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ИЗДЕЛИЯ

В понятие калькулирования входит совокупность способов, используемых для исчисления себестоимости всего выпуска и единицы отдельных видов продукции, услуг по установленной номенклатуре затрат. Калькулирование себестоимости продукции осуществляется на основе данных учета о затратах на производство и выпуск продукции.

Все затраты себестоимости классифицируются по экономическим элементам – они основываются на признаке экономической однородности издержек производства, определяемой функциональной ролью отдельных расходов в процессе производства.

Данная группировка используется при составлении сметы затрат на производство и реализацию продукции (работ, услуг). Она включает в себя следующее элементы:

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

К материальным затратам относятся: сырье и основные материалы, в том числе покупные полуфабрикаты и комплектующие изделия; вспомогательные материалы; топливо и энергия; износ малоценных и быстроизнашивающихся предметов и др.

Отчисления на социальные нужды осуществляются по определенным нормативам от фонда оплаты труда. Величина нормативов устанавливается в законодательном порядке и, естественно, может пересматриваться.

К амортизации основных фондов относятся все амортизационные отчисления по основным средствам за отчетный период.

Прочие затраты — это платежи по процентам, износ нематериальных активов, командировочные расходы, представительские расходы, расходы на рекламу, расходы на подготовку кадров и др.

Затраты по всем установленным на предприятие статьям себестоимости составляют производственную себестоимость. В широко смысле калькулирование представляет собой систематизацию затрат и получение информации о себестоимости продукта для выявления резервов повышения эффективности производства и управления данным процессом.

В зависимости от того, в каком структурном звене были осуществлены те или иные затраты, выделяют затраты:

на уровне цеха (участка) – цеховая себестоимость;

на уровне предприятия (фирмы) – производственная себестоимость;

с учётом затрат по реализации продукции – полная (сбытовая) себестоимость.

Таблица 2 Расчет стоимости сырья и материалов

| № п/п | Наименование материалов | Ед. измер. | Норма расх. на изд. Нр | Цена матер за ед. (без НДС) | Сумма затрат, Зруб |

| 1 | Сырье и основные материалы: | ||||

| 1.1 | Ткань верха – х/б | м | 2,00 | 298 | 596 |

| 1.2 | Ткань подкладки – шёлковая | м | 1,60 | 110 | 176 |

| 1.3 | Ткань прокладки – дублерин | м | 1,00 | 80 | 80 |

| 1.4 | Швейные нитки армированные | катушки | 3 | 12 | 36 |

| 1.5 | Пуговицы крупные (диаметр 2,5 см) мелкие | шт. | 4 4 | 10 5 | 40 20 |

| 1.6 | Плечевые накладки | пара | 1 | 15 | 15 |

| Итого: сырье и основные материалы | - | - | - | 963 | |

| 2 | Вспомогательные материалы на технологические цели | - | - | - | - |

Сумма затрат на сырье и материалы определяется по каждому виду материала, по формуле:

Зруб = Нр* Цед(1)

Вывод: итоговая сумма затрат на все сырье и основные материалы составляет Зруб = 963,0 руб.

Таблица 3 Плановая калькуляция на изделие

| Наименование статьи затрат | Процент отчислений, % | Сумма затрат, руб. | Удельный вес к Спол, % |

| 1 Сырье и основные материалы – всего 2 Вспомогательные материалы - всего 3 Транспортно-заготовительные расходы 4 Возвратные реализуемые отходы (межлекальные выпады) - ткань верха | - - 3 10 | 963.0 - 28.89 59.60 | - - - - |

| Итого: материальные затраты (за вычетом возвратных отходов) | 932.29 | 58.90 | |

| 5 Основная зарплата производственных рабочих 6 Дополнительная зарплата производственных рабочих | - 75 | 92.99 69.74 | - - |

| Итого: общая зарплата производственных рабочих | - | 162.73 | 10.28 |

| 7 Отчисления на социальные нужды 8 Расходы на разработку и внедрение в производство 9 Накладные расходы | 36.2 100 200 | 58.91 162.73 325.46 | 3.72 - 20.56 |

| Итого: производственная себестоимость | - | 1479.39 | - |

| 10 Внепроизводственные (коммерческие) расходы | 7.0 | 103.56 | 6.54 |

| Итого: полная себестоимость | - | 1582.95 | 100 |

![]() (2)

(2)

![]()

![]() (3)

(3)

![]()

![]() (4)

(4)

![]()

![]() (5)

(5)

![]() (6)

(6)

С1ч= 23

К3тар = 1.123

Н вр= 3

![]()

![]() (7)

(7)

![]()

![]()

![]() (8)

(8)

![]()

![]() (9)

(9)

![]()

![]() (10)

(10)

![]()

![]() (11)

(11)

![]()

![]() (12)

(12)

![]()

![]() (13)

(13)

![]()

![]() (14)

(14)

![]()

![]() (15)

(15)

![]()

|

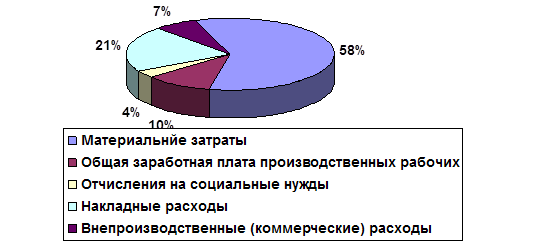

Диаграмма 2 Структура себестоимости изделия «Пальто женское»

Вывод: при анализе диаграммы видно, что материальные затраты имеют наибольший показатель, следовательно производство данной продукции является материалоёмким.

Похожие работы

... в области продвижения на рынок, внутрифирменного развития, относящегося к рыночной деятельности фирмы. Для успешного функционирования на рынке современными предприятиями используются инструменты, позволяющие проводить эффективную маркетинговую политику. Инструменты маркетинговой политики включают в себя весь комплекс мер и действий, направленных на то, чтобы повлиять на участников рынка и ...

... и их объединений систематически наблюдают за рынком, его перспективами, поведением потребителей, конкурентов, динамикой и уровнем цен и другими рыночными факторами.[18] 1.3 Характерные черты анализа маркетинговой политики Под анализом маркетинговой политики предприятия принято понимать сбор информации о деятельности предприятия, изучение ее по нескольким основным направлениям (товар, цена, ...

... несколькими потенциальными покупателями с целью совершения сделки. Кроме перечисленных мероприятий, также часто относят участие в выставках и ярмарках и прямой маркетинг. 2. Анализ маркетинговой политики предприятия «Sonic» Пример маркетингового плана: Компания Sonic Компания недавно вышла на рынок, и предлагает первую разработку, многофункциональный карманный персональный компьютер (КПК) ...

... ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 2.1 Стратегическое планирование развития предприятия Стратегическое планирование задает перспективные направления развития предприятия, определяет основные виды его деятельности, позволяет увязать в единую систему маркетинговую, проектную, производственную и финансовую деятельность. Стратегический план обеспечивает адаптацию предприятия к внешней среде, к ...

0 комментариев