Задачи, принципы и виды хозяйственных объединений

Финансово-промышленные группы

Организационно-экономическая характеристика ООО «Спецтранснефтепродукт»

Анализ деятельности предприятия

Анализ отчета о прибылях и убытках

Основные направления совершенствования деятельности

Валюта баланса увеличилась с 50455 тысяч рублей в 2007 году до 53920 тысяч рублей в 2009 году

Навигация

Анализ деятельности предприятия

Хозяйственные объединения: характеристика и сфера деятельности

72945

знаков

9

таблиц

1

изображение

3 Анализ деятельности предприятия

3.1 Анализ основных экономических показателей

ОАО «АК «Транснефтепродукт» образована в соответствии с Указом Президента РФ от 17 ноября 1992 года № 1403 «Об особенностях приватизации и преобразования в акционерные общества государственных предприятий, производственных и научно-производственных объединений нефтяной, нефтеперерабатывающей промышленности и нефтепродуктообеспечения» и Постановлением Совета Министров - Правительства РФ от 30 августа 1993 года № 871 «Об учреждении акционерной компании по транспорту нефтепродуктов «Транснефтепродукт».

Стратегическое значение

ОАО «АК «Транснефтепродукт» включено в Перечень стратегических предприятий и акционерных обществ, утвержденный Указом Президента РФ от 04.08.2007г. № 1009.

Основная сфера деятельности, другие сферы деятельности

Основными видами деятельности Компании, в соответствии с ее Уставом, являются: координация и управление транспортировкой нефтепродуктов, объединение и координация научно-технического, экономического, технологического и производственного потенциалов предприятий трубопроводного транспорта нефтепродуктов, комплексное развитие сети магистральных нефтепродуктопроводов, т. е. фактически, централизация управленческих, финансовых, эксплуатационных и инвестиционных функций системы магистральных нефтепродуктопроводов как субъекта хозяйствования.

Также Компания осуществляет деятельность по обеспечению надежности системы магистральных нефтепродуктопроводов, инвестиционную деятельность в отношении объектов трубопроводного транспорта нефтепродуктов и связи, внешнеэкономическую деятельность.

Уставный капитал Компании составляет 1 263 952 668 рублей и разделен на 1 263 952 668 обыкновенных именных акций номиналом 1 руб. каждая.

В собственности Российской Федерации на сегодняшний день находится 100% обыкновенных именных акций ОАО «АК «Транснефтепродукт».

Управление акциями ОАО «АК «Транснефтепродукт» осуществляется в порядке, установленном Положением об управлении находящимися в федеральной собственности акциями открытых акционерных обществ и использовании специального права на участие российской федерации в управлении открытыми акционерными обществами («золотой акции»), утвержденным Постановлением Правительства РФ от 3 декабря 2007 г. № 738.

Компания и ее дочерние общества, занимающиеся транспортировкой нефтепродуктов, включены в реестр субъектов естественных монополий.

Контроль над деятельностью ОАО «АК «Транснефтепродукт» осуществляет Федеральная Антимонопольная Служба (ФАС) Российской Федерации.

Тарифное регулирование

ОАО «АК «Транснефтепродукт» осуществляет Федеральная служба по тарифам (ФСТ) Российской Федерации.

Основные регионы деятельности

Области РФ: Кемеровская, Новосибирская, Омская, Тюменская, Курганская, Челябинская, Свердловская, Пермская, Нижегородская, Владимирская, Московская, Рязанская, Тульская, Калужская, Орловская, Брянская, Оренбургская, Самарская, Ульяновская, Пензенская, Тамбовская, Липецкая, Воронежская, Белгородская, Курская, Ростовская. Краснодарский и Ставропольский Край.

Республики: Башкортостан, Удмуртия, Татарстан, Чувашия, Мордовия.

Казахстан, Украина, Белоруссия, Литва, Латвия.

Численность работающих в холдинге составляет 15,3 тыс. человек

Одна из крупнейших в мире и единственная в России компания, транспортирующая светлые нефтепродукты (дизельное топливо, бензин, керосин) от 16 нефтеперерабатывающих заводов (14 НПЗ на территории России, 2 НПЗ на территории Белоруссии) в различные регионы России, Украины, Белоруссии, Латвии, Казахстана, а также в страны дальнего зарубежья, по системе магистральных нефтепродуктопроводов (МНПП).

Российские НПЗ:

1. ОАО «Омский НПЗ» - ОАО «Газпром нефть»

2. ОАО «Уфанефтехим» - ОАО «Башнефтехим»

3. ОАО «Ново-Уфимский НПЗ» («НОВОЙЛ») - ОАО «Башнефтехим»

4. ОАО «Уфимский НПЗ» - ОАО «Башнефтехим»

5. АО «Салаватнефтеоргсинтез»

6. ОАО «Куйбышевский НПЗ» (Самарский) – ОАО «НК «ЮКОС»

7. ОАО «Новокуйбышевский НПЗ» (Самарский) - ОАО «НК «ЮКОС»

8. ОАО «Сызранский НПЗ (Самарский) - ОАО «НК «ЮКОС»

9. АО «Нижнекамскнефтехим» («ТАИФ») – ОАО «Татнефть»

10. ОАО «Нижегороднефтеоргсинтез» – ОАО «ЛУКОЙЛ»

11. ООО «ПО «Киришинефтеоргсинтез» - ОАО «Сургутнефтегаз»

12. ОАО «Рязанский НПЗ» - ОАО «ТНК»

13. ОАО «Московский НПЗ – ОАО «МНГК»

14. ООО «Пермьнефтеоргсинтез» - ОАО «ЛУКОЙЛ»

Белорусские НПЗ:

1. Мозырский НПЗ – ОАО «НГК «Славнефть»

2. «Новополоцкий НПЗ» («Нафтан») – ГК Концерн «Белнефтехим»

Предельный уровень тарифа на перекачку по системе МНПП составляет 70% от стоимости услуг железнодорожного транспорта и установлен Федеральной службой по тарифам (ФСТ) России.

На сегодняшний день длина нефтепродуктопроводов Компании составляет 19 161 км. Из них магистральных нефтепродуктопроводов – 15 247 км, отводов – 3914 км в том числе:

— по территории России – 15 947 км

— по территории Украины – 1 435 км

— по территории Белоруссии – 1 513 км

— по территории Казахстана – 266 км

— плюс совместное предприятие ЛатРосТранс по территории стран Балтии – 415 км

Компания предоставляет услуги по наливу нефтепродуктов в железнодорожный и автомобильный транспорт на своих наливных пунктах:

— пунктов налива – 64 шт.,

из них:

— 10 шт. – на железнодорожный транспорт

— 54 шт. – на автомобильный транспорт

В систему Компании входит также:

— перекачивающих насосных станций – 96 шт.

Эксплуатацию нефтепродуктопроводов ОАО «АК «Транснефтепродукт» осуществляет через 15 дочерних обществ.

Непосредственно транспортировкой нефтепродуктов занимаются 8 российских дочерних обществ (включены в реестр естественных монополий):

1. ОАО «Мостранснефтепродукт»

2. ОАО «Петербургтранснефтепродукт»

3. ОАО «Рязаньтранснефтепродукт»

4. ОАО «Сибтранснефтепродукт»

5. ОАО «Средне-Волжский Транснефтепродукт»

6. ОАО «Уралтранснефтепродукт»

7. ОАО «Юго-Запад транснефтепродукт»

8. ОАО «Северо-Кавказский транснефтепродукт»

И 2 общества на территории Украины, являющиеся, в свою очередь, дочерними предприятиями ОАО «Юго-Запад транснефтепродукт» (дочернее предприятие «ПрикарпатЗападтранс» Юго-Западного открытого акционерного общества трубопроводного транспорта нефтепродуктов) и Белоруссии (Частное Производственное Унитарное Предприятие (ЧПУП) «Запад-Транснефтепродукт»).

ОАО «АК «Транснефтепродукт» принадлежит также 34% долей уставного капитала ООО «ЛатРосТранс», осуществляющего транспортировку светлых нефтепродуктов по территории Латвии. Остальными 66% долей владеет латвийская компания Вентспилс Нафта.

В среднесрочной перспективе стратегической целью ОАО «АК «Транснефтепродукт» является практически 2-х кратное увеличение объема транспортировки топлива, завершение формирования оптимальной для российского рынка системы магистральных нефтепродуктопроводов, как наиболее экономичного и экологически безопасного вида транспорта, существенное повышение доли Компании на рынке транспорта светлых нефтепродуктов, заключение долгосрочных соглашений по транспортировке нефтепродуктов с крупными нефтяными компаниями на основе взаимовыгодной тарифной политики.

3.2 Анализ бухгалтерского баланса Общества с ограниченной ответственностью «Спецтранснефтепродукт»

Бухгалтерский баланс – один из основных документов финансовой отчетности предприятия. В нем отражается стоимостной состав имущества и источников его финансирования на первое число отчетного периода и первое число следующего за ним периода.

Данные баланса позволяют оценить:

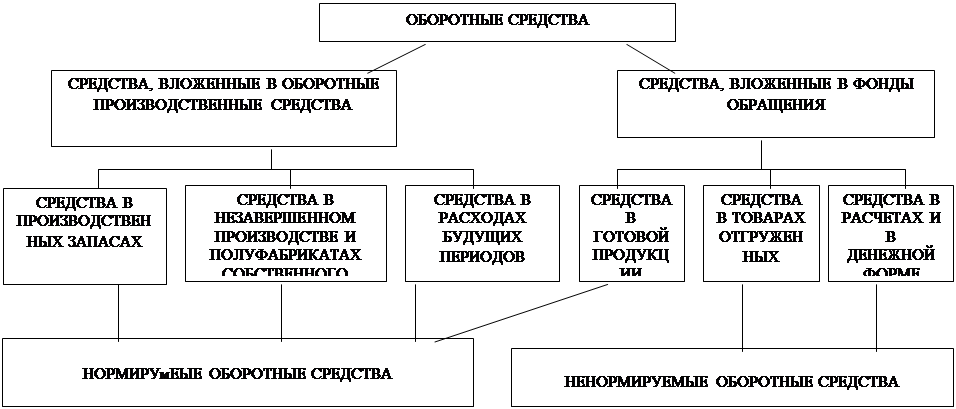

1. Структуру активов (имущества) предприятия, то есть соотношение внеоборотных и оборотных активов в составе имущества. Внеоборотные активы – это часть имущества, оборачивающаяся в течение периода, превышающего 12 месяцев. Оборотные активы – это мобильная часть имущества предприятия, то есть вся стоимость числящихся на балансе оборотных активов при нормальных условиях работы в течение года превращается в денежные средства в результате получения выручки.

2. Состав оборотных активов – это важно в отношении запасов и дебиторской задолженности.

3. Структуру пассивов, то есть источников финансирования имущества, различающихся по единственному признаку: собственные или заемные (долгосрочные и краткосрочные).

4. Соответствие структуры имущества и структуры источников финансирования предприятия.

5. Оценить платежеспособность предприятия на каждую отчетную дату.

6. Действующие на предприятии условия расчетов с дебиторами и кредиторами и их финансовые последствия.

Для общей оценки средств изучается их наличие, состав и структура и происходящие в них изменения. По данным баланса составлена аналитическая таблица 2, в которой отражаются данные балансов за 2007 – 2009 гг.

Таблица 2 Структура активов баланса ООО «Спецтранснефтепродукт» в 2007 – 2009 гг. тыс.руб.

| Наименование статей | Абсолютные величины, тыс. руб. | Относительные величины, % | ||||

| 2007г. | 2008г. | 2009г. | 2007г. | 2008г. | 2009г. | |

| Актив | ||||||

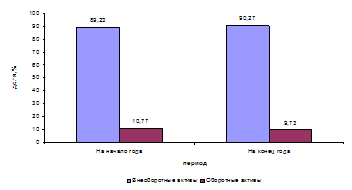

| 1.Внеоборотные активы | 29927 | 30110 | 31705 | 55,5 | 59,7 | 58,8 |

| 2. Оборотные активы, в том числе: | 23982 | 20345 | 22215 | 44,5 | 40,3 | 41,2 |

| - производства | 4488 | 4981 | 6481 | 8,3 | 9,9 | 12,0 |

| - обращения | 19494 | 15364 | 15734 | 36,2 | 30,4 | 29,2 |

| Баланс | 53909 | 50455 | 53920 | 100,00 | 100,00 | 100,00 |

По данным таблицы видно, что внеоборотные активы предприятия незначительно росли на протяжении трех лет, а оборотные активы то уменьшались в 2008 по отношению к 2007 на 3637 тыс. руб. и составили 20345 тыс. руб., то увеличивались в 2009 по отношению к 2008 на 1870 тыс.руб. и составляли 22215 тыс. руб.

К оборотным активам в сфере производства относятся сырье и материалы, незавершенное производство и расходы будущих периодов. Остальные оборотные активы относятся к сфере обращения.

В пассиве баланса показываются источники средств предприятия. Таким образом, изучение пассива баланса дает ответ на вопрос «откуда предприятие взяло деньги», а анализ актива показывает, «куда предприятие их вложило».

Все источники средств, или капитал предприятия, по степени принадлежности подразделяются на собственные и заемные, а по продолжительности использования – на долгосрочные и краткосрочные

Для анализа состава и структуры источников собственных и заемных средств, вложенных в имущество предприятия, составим аналитическую таблицу.

Таблица-3 Структура пассивов баланса ООО«Спецтранснефтепродукт» в 2007 – 2009 гг. в тыс. руб.

| Наименование статей | Абсолютные величины | Относительные величины | ||||

| 2007г. | 2008г. | 2009г. | 2007г. | 2008г. | 2009г. | |

| Пассив | ||||||

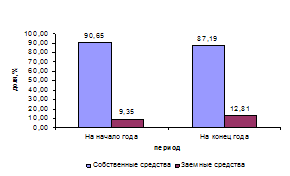

| Собственные средства | 24024 | 28301 | 28831 | 44,6 | 56,1 | 53,5 |

| Заемные средства, в том числе: | 29885 | 22154 | 23089 | 55,4 | 43,9 | 46,5 |

| - долгосрочные | 3000 | 3000 | 2000 | 5,6 | 5,9 | 3,7 |

| - краткосрочные | 26885 | 19154 | 23089 | 49,8 | 38,0 | 42,8 |

| Баланс | 53909 | 50455 | 53920 | 100,00 | 100,00 | 100,00 |

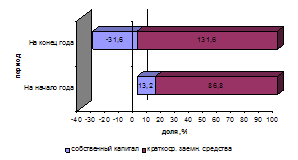

Долгосрочно заемные средства к 2009 году уменьшаются и составляют 2000 тыс. руб., краткосрочно заемные средства уменьшаются в 2008 году до 19154 тыс. руб. с 26885 тыс. руб. в 2007 году, а затем возрастают до 23089 тыс. руб. в 2009 году.

При этом все источники средств уменьшаются в 2008 году с величины 53909 тыс. руб. в 2007 году до величины 50455 тыс. руб., а затем вновь увеличиваются в 2009 году до 53920 тыс. руб.

На данном анализируемом предприятии сложилась следующая ситуация в 2009 году:

1. Валюта баланса на конец года увеличилась с 50455 тысяч рублей до 53920 тысяч рублей.

Темп прироста оборотных активов (9,2%) выше, чем в необоротных (5,3%).

2. В 2008 и 2009 году собственный капитал (28301 тыс. руб. и 28831 тыс. руб. соответственно) больше заемного (22154 тыс. руб. и 23089 тыс. руб. соответственно), но темпы его роста ниже (101,9%), чем темпы роста заемного капитала (104,2%).

3. Темп прироста дебиторской задолженности примерно на 7% превосходит темп прироста кредиторской задолженности.

4. Доля собственных средств в оборотных активах на протяжении всего периода значительно выше.

Из пяти признаков хорошего баланса выполняется полностью п.1, п.2, частично п.3 и п.5, что говорит о том, что баланс предприятия нельзя назвать хорошим даже в 2009 году (не смотря на заметное улучшение). Предприятию следует сократить кредиторскую задолженность, то есть брать меньше денег.

Похожие работы

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... (154,2%). Это является положительным фактором деятельности предприятия. Снижение показателя передачи электроэнергии потребителям ФОРЭМ связано с выходом из баланса предприятия ОАО «ЭМК - Атоммаш». 1.2 Анализ хозяйственной деятельности 1.2.1 Анализ активов и пассивов организации Активами предприятия называется все, что имеет стоимость, принадлежит организации и отражается в активе баланса. ...

... на создание современных производств комплектующих изделий, но затем идут и на организацию выпуска готовой мебели. Такую стратегию проводит шведский концерн «Икея», планирующий вложить в мебельную промышленность Северо-Запада России более 100 млн. евро. Концерн учредил компанию «Икея-Россия», которая уже построила в городе Тихвине Ленинградской области завод по производству комплектующих для ...

... произведения, статьи, например, могут автоматически же и обязывать к определенному поведению всех тех, с кем автор общается, от собеседников до редакции. При публикации материалов public relations возникают некоторые сложности правового анализа. Прежде всего, необходимо доказать, что материал, о котором идет речь, является рекламой прямо или косвенно. А уж потом начать разбираться с редакцию, ...

0 комментариев