Навигация

Состав и структура оборотного капитала

49789

знаков

2

таблицы

0

изображений

1.3. Состав и структура оборотного капитала

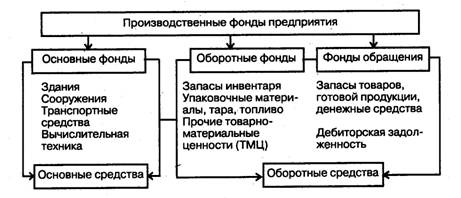

Оборотные средства — это совокупность оборотных производствен- ных фондов и фондов обращения в денежном выражении. Эти составные части оборотных средств по-разному обслуживают процесс воспроизводства: первые — в сфере производства, а вторые — в сфере обращения.

Условия производства и реализации продукции требуют, чтобы на складах производственного предприятия постоянно находились запасы материальных ценностей, потребляемых в процессе производства, а также готовой продукции. Кроме того, для обеспечения бесперебойной работы необходимо, чтобы в цехах находились определенные заделы незаконченной продукции. И наконец, предприятие должно располагать определенными денежными средствами в кассе, на счетах в банке, в расчетах.

Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя или теряя при этом натурально-вещественную форму, называются оборотными средствами. [8, с. 18]

Оборотные средства представляют собой наиболее подвижную часть активов. В каждом кругообороте оборотные средства проходят три стадии: денежную, производственную и товарную.

На первой стадии денежные средства предприятий используются для приобретения сырья, материалов, топлива, тары, покупных полуфабрикатов, комплектующих изделий и т.п., необходимых для осуществления производственной деятельности. На второй стадии производственные запасы превращаются в незавершенное производство и готовую продукцию. На третьей стадии происходит процесс реализации продукции и получения денежных средств. Оборотные средства по составу и характеру участка в производственном процессе подразделяются на две составляющие: оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды обслуживают сферу производства. Они составляют материальную основу производства и необходимы для обеспечения процесса производства продукции, образования стоимости. Во вторую часть оборотных средств входят фонды обращения, состоящие из готовой продукции и денежных средств предприятия. Фонды обращения не участвуют в образовании стоимости, но являются носителями уже созданной стоимости. Основное их назначение — обеспечить денежными средствами ритмичность процесса обращения.

Подавляющую часть оборотных производственных фондов составляют производственные запасы. Производственные запасы — это запасы сырья и материалов, полуфабрикатов и комплектующих изделии, топлива, тары, хозяйственного инвентаря, запчастей для ремонта, инструментов.

Наряду с производственными запасами в оборотные производственные фонды входят средства в производстве, включающие незаконченную продукцию и расходы будущих периодов. Незавершенное производство (НЗП) — это предметы труда, вступившие в производственный процесс, но не прошедшие всех операций обработки, предусмотренных технологическим процессом. [8, с. 19]

Структура оборотных средств зависит от ряда факторов и изменяется во времени. В различных отраслях она имеет существенные различия и выражает специфические особенности производственного процесса, технологии, организации производства и условий реализации продукции. Изучение структуры имеет большое практическое значение, поскольку появляется возможность определить важнейшие элементы оборотных средств для процесса производства, определить пути их лучшего использования и т.п.

По источникам формирования и пополнения оборотные средства подразделяются на собственные, приравненные к ним средства и заемные.

Собственными называются оборотные средства, которые выделены участниками (учредителями) для бесперебойного функционирования их предприятия. Основными источниками образования собственных оборотных средств являются прибыль, внутрихозяйственные финансовые ресурсы и их перераспределение.

Приравненными к собственным оборотным средствам считаются средства, не принадлежащие предприятию, но по условиям расчетов постоянно находящиеся в его обороте. Это так называемые устойчивые пассивы. К ним относятся минимальная задолженность по заработной плате, начисления на заработную плату, резерв на покрытие предстоящих платежей, кредиторская задолженность и прочие устойчивые пассивы. [8, с. 19]

1.4. Нормирование оборотных средств

Нормирование оборотных средств — основа рационального использования хозяйственных средств предприятия. Оно заключается в разработке обоснованных норм и нормативов их расходования, необходимых для создания постоянных минимальных запасов для бесперебойной работы предприятия. По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые.

К нормируемым относятся оборотные средства в производственных запасах, незавершенное производство, полуфабрикаты и расходы будущих периодов.

К ненормируемым оборотным средствам относятся: денежные средства, отгруженные товары и сданные работы, все виды дебиторской задолженности и др.

Нормативы устанавливаются по каждому элементу оборотных фондов и готовой продукции отдельно. После определения частных нормативов определяется общий норматив.

Норматив оборотных средств в запасах готовой продукции на складе (Нгп) определяется произведением однодневного выпуска готовой продукции по производственной себестоимости.

Нгп = Vra.c / Тпл х Здн или Нгп = Вдн х Здн, где

Утп.с - выпуск готовой продукции по производственной себестоимости,

Тпл - количество дней в плановом периоде (квартал, месяц, год),

Здн - норма запаса в днях,

Вдн - среднедневной выпуск продукции по производственной себестоимости.

Норма запаса по готовой продукции зависит от продолжительности транспортировки изделий со склада до станции отправления и погрузки в транспортные средства, от времени на накопление отдельных видов изделий для комплектования в партии и оформления платежных документов.

Величина норматива оборотных средств в незавершенном производстве зависит от четырех факторов: объема и состава производимой продукции, длительности производственного цикла (tц) себестоимости продукции и характера нарастания затрат (Кн.з.). Все затраты в процессе производства делятся на единовременные и нарастающие. К единовременным относятся затраты, производимые в начале производственного цикла — затраты сырья, материалов, полуфабрикатов. Остальные затраты считаются нарастающими.

Кн.з. = 0,5 х (1 + Сн / Ск), где

Сн - начальные затраты,

Ск - конечные (полные) затраты.

Нарастание затрат может происходить неравномерно и равномерно.

Ннзп = Вдн х щ х Кн.з. [8, с. 19]

Особенность расчета норматива оборотных средств по расходам будущих периодов состоит в том, что по нему не определяется норма оборотных средств.

Нрбп = Рн + Рпл - Рпл.пог., где

Нрбп - норматив расходов будущих периодов,

Рн - сумма средств в расходах будущих периодов на начало планируемого периода,

Рпл - затраты планируемого периода на эти цели,

Рпл.пог. - затраты в планируемом периоде, подлежащие списанию на себестоимость продукции.

Норматив оборотных средств в производственные запасы определяется умножением нормы в днях на однодневный их расход.

Нпз = QMp.cyт х Здн, где

Нпз — норматив производственных запасов,

QMp.cyт — однодневная (суточная) потребность в материальных ресурсах.

Общий норматив оборотных средств определяется как сумма частных нормативов.

Нобщ = Нпз + Ннзп + Нрбп + Нгп.

Норма оборотных средств на сырье и материалы складывается из времени:

· пребывания их в пути (транспортный запас);

· доставки и складирования материалов;

· для подготовки материалов к производству (технологический запас);

· пребывания материалов в виде текущего запаса;

· пребывания материалов в виде страхового запаса.

Наибольший удельный вес в общей норме оборотных средств по группе материалов занимает норма текущего запаса. Текущщ запас (Зт) — постоянный запас материалов, полностью подготовленных к запуску в производство и предназначенных для бесперебойной работы. Его величина зависит от средней суточной потребности в материалах (Мс), интервала поставок материала (Ип) и коэффициента задержек материалов в запасе (Кз).

Зтек = Мс х Ип х Кз.

На размер текущего запаса влияют периодичность поставок материалов и объем их потребления в производстве.

Страховой запас (Зстр) — второй по величине вид запаса, создается на случай непредвиденных отклонений в снабжении (срывов поставок во времени, поступления некачественного материала). Страховой запас принимается в размере 50% текущего запаса, но может быть и меньше этой величины.

Зстр = 0,5 Зтек.

Транспортный запас создается на время превышения грузооборота над документооборотом (Зтр).

Зтр = Мс х З'дн,

З'дн — количество дней между грузооборотом и документооборотом.

Величина производственного запаса равна сумме текущего, страхового, транспортного запаса. Технологические запасы создаются по тем видам сырья, которые требуют перед запуском в производство предварительной обработки (сушка, остывание, окисление, размол), выдержки для придания определенных потребительских свойств. Он учитывается в том случае, если не является частью процесса производства. [8, с.20]

II. Экономический анализ современного состояния предприятия ОАО «КАМСНАБ»

Похожие работы

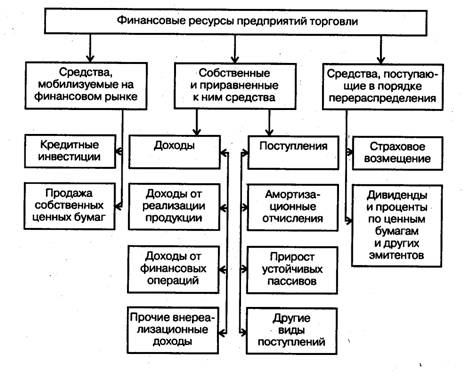

... источников формирования финансовых ресурсов. Для повышения эффективности финансово-кредитного механизма необходимо оптимальное сочетание всех видов формирования средств — собственных, заемных и привлеченных. Финансовые ресурсы предприятия торговли, сформированные за счет различных источников средств, имеют целевой характер их использования по следующим направлениям: 1) платежи — бюджету, ...

... Заключение Проведенное исследование убедило в многоаспектности темы курсовой работы. В процессе написания курсовой работы было выявлено, что организация управления формированием и использованием оборотного капитала предприятия с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента. В условиях рыночной экономики руководство фирмы должно иметь четкое ...

... утвержденного организацией в пределах не более 100-кратного минимального размера оплаты труда, установленного законодательством. В балансе МБП отражаются по остаточной стоимости. В структуре оборотного капитала доля МБП сократилась с 6,17% по 1,33%. Дебиторская задолженность на конец периода составила 0 рублей и соответственно 0%. Причины были рассмотрены выше. Доля денежных средств в оборотном ...

... и убытках могут быть использованы для прогнозирования финансовых результатов; - насколько производительны осуществляемые затраты; - какова эффективность вложения капитала в данное предприятие; - насколько эффективно управление предприятием, Анализ финансовых результатов осуществляют в первую очередь на основе информации отчета о прибылях и убытках. Здесь важно отметить, что Положением по ...

0 комментариев