Навигация

Оценка финансового состояния

29046

знаков

6

таблиц

2

изображения

2. Оценка финансового состояния

Анализ баланса проводится в основном с применением методов горизонтального и вертикального анализа.

С помощью горизонтального анализа исследуется динамика баланса, абсолютное и относительное изменение его величин.

Вертикальный анализ применяется для исследования структуры баланса, вычисления удельного веса этих величин в общей итоговой величине баланса.

Таблица 2. Анализ актива баланса ХКП «Горэлектротранс»

| № п/п | Статья Актива | 2007 | 2008 | 2009 | Динамика, % | ||||

| грн | % к итогу | грн | % к итогу | грн | % к итогу | 2007 / 2008 | 2008 / 2009 | ||

| 1 | Необоротные активы | ||||||||

| нематериальные активы | 138,6 | 0,09 | 5,0 | 0,00 | 2,0 | 0,00 | 3,6 | 40,0 | |

| незавершенное строительство | 2596,5 | 1,63 | 2492,0 | 1,53 | 10754,0 | 6,45 | 96,0 | 431,5 | |

| основные средства | 148119,9 | 93,02 | 132077,0 | 80,84 | 136934,0 | 82,14 | 89,2 | 103,7 | |

| справедливая стоимость инвестиционной недвижимости | 0,00 | 70,0 | 0,04 | 233,0 | 0,14 | 0,0 | 332,9 | ||

| Всего по 1 разделу | 150855,0 | 94,74 | 134644,0 | 82,41 | 147923,0 | 88,73 | 89,3 | 109,9 | |

| 2 | Оборотные активы | ||||||||

| производственные запасы | 5206,8 | 3,27 | 12519,0 | 7,66 | 7845,0 | 4,71 | 0,0 | 62,7 | |

| незавершенное производство | 1,9 | 0,00 | 1,0 | 0,00 | 52,6 | 0,0 | |||

| дебиторская задолженность за товары, работы, услуги | 51,6 | 0,03 | 852,0 | 0,52 | 1505,0 | 0,90 | 1651,2 | 176,6 | |

| дебиторская задолженность по расчетам с бюджетом | 4,2 | 0,00 | 5,0 | 0,00 | 5,0 | 0,00 | 119,0 | 100,0 | |

| дебиторская задолженность по выданным авансам | 8300,0 | 5,08 | 0,0 | 0,0 | |||||

| прочая дебиторская задолженность | 2533,6 | 1,59 | 5340,0 | 3,27 | 8944,0 | 5,36 | 210,8 | 167,5 | |

| денежные средства и их эквиваленты в национальной валюте | 331,9 | 0,21 | 17,0 | 0,01 | 353,0 | 0,21 | 5,1 | 2076,5 | |

| прочие оборотные активы | 216,5 | 0,14 | 378,0 | 0,23 | 49,0 | 0,03 | 174,6 | 13,0 | |

| Всего по 2 разделу | 8346,5 | 5,24 | 27412,0 | 16,78 | 18701,0 | 11,22 | 328,4 | 68,2 | |

| 3 | Затраты будущих периодов | 22,3 | 0,01 | 1327,0 | 0,81 | 89,0 | 0,05 | 5950,7 | 6,7 |

| Всего по 3 разделу | 22,3 | 0,01 | 1327,0 | 0,81 | 89,0 | 0,05 | 5950,7 | 6,7 | |

| БАЛАНС | 159223,8 | 100,00 | 163383,0 | 100,00 | 166713,0 | 100,00 | 102,6 | 102,0 | |

Наибольшую долю в структуре актива баланса на 2007 год занимают основные средства – 93,02% к валюте баланса, что составило 148119,9 тыс. грн., на 2008 год – 80,84% (132077,0 тыс. грн), на 2009 год – 82,14% (136534,0 тыс. грн). Отношение показателя 2007 к 2008 году составило 82%, а 2008 к 2009 – 103%.

На производственные запасы на 2007 год приходится 3,27% от валюты баланса, что составляет 5206,8 тыс. грн., на 2008 год – 7,66% (12519,0 тыс. грн.), на 2009 год – 4,71% (7845,0 тыс. грн.). Отношение показателя 2007 к 2008 году составило 0%, а 2008 к 2009 – 62,7%.

Незавершенное строительство на 2007 год составило 1,63%, или 2596,5 тыс. грн., на 2008 год – 1,53% (2492,0 тыс. грн.), на 2009 год – 6,54% (10754,0 тыс. грн.). Отношение показателя 2007 к 2008 году составило 52,6%, а 2008 к 2009 –0%.

Справедливая стоимость инвестиционной недвижимости увеличилась на 0,14: или 233,0 тыс. грн. с 2007 года по 2009 год. Отношение показателя 2007 к 2008 году составило 0,0%, а 2008 к 2009 – 332,9%.

Нематериальные активы на 2007 год составили 1,63%, или 2596,5 тыс. грн., на 2008 год – 1,53% (2492,0 тыс. грн.), на 2009 год – 6,45% (10754,0 тыс. грн). Отношение показателя 2007 к 2008 году составило 3,6%, а 2008 к 2009 – 40%.

Незавершенное производство уменьшилось на 1,9 тыс. грн за период 2007-2009 гг. Отношение показателя 2007 к 2008 году составило 96%, а 2008 к 2009 – 431,5%.

Дебиторская задолженность за товары, работы, услуги на 2007 год составляла 0,03% валюты баланса, или 51,6 тыс. грн, в 2008 году – 0,52% (852,0 тыс. грн), в 2009 году – 0,9% (1505,0 тыс. грн). Отношение показателя 2007 к 2008 году составило 1651,2%, а 2008 к 2009 – 176,6%.

Дебиторская задолженность по расчетам с бюджетом за период 2007-2009 гг. повысилась на 0,8 тыс. грн. Отношение показателя 2007 к 2008 году составило 119%, а 2008 к 2009 – 100%.

Дебиторская задолженность по выданным авансам на 2008 год составляла 5,08% к валюте баланса, или 8300,0 тыс. грн. Отношение показателя 2007 к 2008 году составило 0%, а 2008 к 2009 –0%. Прочая дебиторская задолженность на 2007 год составляла 1,59% или 2533,6 тыс. грн, на 2008 год – 3,27% (5340,0 тыс. грн), на 2009 год – 5,36% (8944,0 тыс. грн). Отношение показателя 2007 к 2008 году составило 210,8%, а 2008 к 2009 –167,5%. Денежные средства в национальной валюте за период 2007-2009 гг. увеличились на 21,1 тыс. грн. Отношение показателя 2007 к 2008 году составило 5,1%, а 2008 к 2009 – 2076,5%. Прочие оборотные активы в 2007 году составила 0,14% или 216,5 тыс. грн, в 2008 году 0,3% (378,0 тыс. грн), в 2009 году – 0,03% (18701,0 тыс. грн). Отношение показателя 2007 к 2008 году составило 174,6%, а 2008 к 2009 – 13%. Затраты будущих периодов за 2007 год составили 0,01% к валюте баланса, или 22,3 тыс. грн, на 2008 год - 0,81% (1327,0 тыс. грн), на 2009 год – 0,05% (89,0 тыс. грн). Отношение показателя 2007 к 2008 году составило 5950,7%, а 2008 к 2009 – 6,7%.

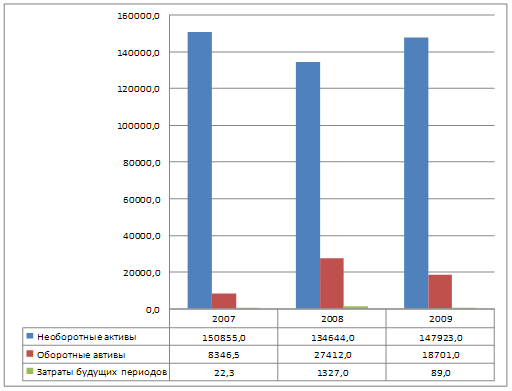

Наглядно динамика разделов Актива Баланса представлена на рис.1

Рис. 1. Динамика структуры актива баланса ХКП «Горэлектротранс»

Таблица 3. Анализ пассива баланса ХКП «Горэлектротранс»

| № п/п | Статья Пассива | 2007 | 2008 | 2009 | Динамика, % | ||||

| грн | % к итогу | грн | % к итогу | грн | % к итогу | 2007 / 2008 | 2008 / 2009 | ||

| 1 | Собственный капитал | ||||||||

| уставный капитал | 152034,2 | 95,48 | 154020,0 | 94,27 | 87400,0 | 52,43 | 101,3 | 56,7 | |

| прочий дополнительный капитал | 9764,8 | 6,13 | 10307,0 | 6,31 | 78859,0 | 47,30 | 105,6 | 765,1 | |

| Непокрытый убыток | -127979,6 | -80,38 | -131863,0 | -80,71 | -171452,0 | -102,84 | 103,0 | 130,0 | |

| Всего по 1 разделу | 33819,4 | 21,24 | 32464,0 | 19,87 | -5193,0 | -3,11 | 96,0 | -16,0 | |

| 2 | Обеспечение последующих затрат и платежей | ||||||||

| целевое финансирование | 1495,0 | 0,94 | 1388,0 | 0,85 | 1463,0 | 0,88 | 92,8 | 105,4 | |

| Всего по 2 разделу | 1495,0 | 0,94 | 1388,0 | 0,85 | 1463,0 | 0,88 | 92,8 | 105,4 | |

| 3 | Долгосрочные обязательства | ||||||||

| долгосрочные кредиты банков | 50000,0 | 31,40 | 50000,0 | 30,60 | 50000,0 | 29,99 | 100,0 | 100,0 | |

| прочие долгосрочные обязательства | 51007,6 | 32,04 | 38894,0 | 23,81 | 25425,0 | 15,25 | 76,3 | 65,4 | |

| Всего по 3 разделу | 101007,6 | 63,44 | 88894,0 | 54,41 | 75425,0 | 45,24 | 88,0 | 84,8 | |

| 4 | Текущие обязательства | ||||||||

| краткосрочные кредиты банков | |||||||||

| кредиторская задолженность за товары, работы, услуги | 1748,3 | 1,10 | 5769,0 | 3,53 | 13522,0 | 8,11 | 330,0 | 234,4 | |

| текущие обязательства по расчетам с: | |||||||||

| по полученным авансам | 880,0 | 0,54 | 0,0 | 0,0 | |||||

| бюджетом | 828,0 | 0,52 | 1207,0 | 0,74 | 4889,0 | 2,93 | 145,8 | 405,1 | |

| по страхованию | 1819,3 | 1,14 | 3054,0 | 1,87 | 12265,0 | 7,36 | 167,9 | 401,6 | |

| по оплате труда | 4075,0 | 2,56 | 7248,0 | 4,44 | 27649,0 | 16,58 | 177,9 | 381,5 | |

| прочие текущие обязательства | 195,8 | 0,12 | 397,0 | 0,24 | 707,0 | 0,42 | 202,8 | 178,1 | |

| Всего по 4 разделу | 8666,4 | 5,44 | 18555,0 | 11,36 | 59032,0 | 35,41 | 214,1 | 318,1 | |

| 5 | Доходы будущих периодов | 14235,4 | 8,94 | 22082,0 | 13,52 | 35986,0 | 21,59 | 155,1 | 163,0 |

| Всего по 5 разделу | 14235,4 | 8,94 | 22082,0 | 13,52 | 35986,0 | 21,59 | 155,1 | 163,0 | |

| БАЛАНС | 159223,8 | 100,00 | 163383,0 | 100,00 | 166713,0 | 100,00 | 102,6 | 102,0 | |

Наибольшую долю в структуре пассива баланса на 2007 год занимает уставный капитал, который составляет 95,48%, или 152031,2 тыс. грн., на 2008 год – 94,27% (154020,0 тыс. грн.), на 2009 год – 52,43% (87400,0 тыс. грн.). Отношение показателя 2007 к 2008 году составило 101,3%, а 2008 к 2009 – 56,7%.

Прочий дополнительный капитал в структуре пассива баланса на 2007 год занимает 6,13%, или 9764,8 тыс. грн., на 2008 год – 6,31% (10307,0 тыс. грн.), на 2009 год – 47,30 % (78859,0 тыс. грн.). Отношение показателя 2007 к 2008 году составило 105,6%, а 2008 к 2009 – 765,1%.

Непокрытый убыток составил на 2007 год 80,38% (127979,6 тыс. грн.), на 2008 год – 80,71% (131863,0 тыс. грн.), на 2009 год – 102,84% (171452,0 тыс. грн.). Отношение показателя 2007 к 2008 году составило 103,0%, а 2008 к 2009 – 130,0%.

Целевое финансирование на 2007 год составил 0,94% или 1495,0 тыс. грн., на 2008 год – 0,85% (1388,0 тыс. грн.), на 2009 год – 0,88% (1463,0 тыс. грн.). Отношение показателя 2007 к 2008 году составило 92,8%, а 2008 к 2009 – 105,4%.

Долгосрочные кредиты банков на 2007 год составили 31,4%, что соответствует 50000,0 тыс. грн., на 2008 год – 30,6%, ан 2009 год – 29,99%. Отношение показателя 2007 к 2008 году составило 100%, а 2008 к 2009 – 100%.

Прочие долгосрочные обязательства на 2007 год составляли 32,04% или 51007,6 тыс. грн., на 2008 год – 23,81% (38894,0 тыс. грн.), на 2009 год – 15,25% (25425,0 тыс. грн.). Отношение показателя 2007 к 2008 году составило 76,3%, а 2008 к 2009 – 65,4%.

Кредиторская задолженность за товары, работы и услуги на 2007 год составило 1,10% или 1748,3 тыс. грн., на 2008 год – 3,53% (5769,0 тыс. грн.), на 2009 год – 8,11% (13522,0 тыс. грн.). Отношение показателя 2007 к 2008 году составило 330,0%, а 2008 к 2009 – 234,4%.

Текущие обязательства по полученным авансам на 2008 год составили 0,54% от валюты баланса, или 880,0 тыс. грн. Отношение показателя 2007 к 2008 году составило 0%, а 2008 к 2009 – 0%.

Текущие обязательства с бюджетом на 2007 год составили 828,0 тыс. грн. (0,52%), на 2008 год 1207,0 тыс. грн. (0,74%), на 2009 год – 4889,0 тыс. грн. (2,93%). Отношение показателя 2007 к 2008 году составило 145,8%, а 2008 к 2009 – 405,1%.

Текущие обязательства по страхованию на 2007 год составили 1,14% или 1819,3 тыс. грн., на 2008 год 1,87% (3054,0 тыс. грн.), на 2009 год – 7,36% (12265,0 тыс. грн.). Отношение показателя 2007 к 2008 году составило 167,9%, а 2008 к 2009 – 401,6%.

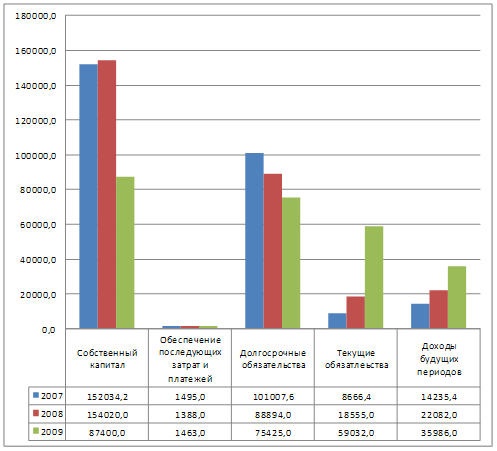

Наглядно динамика разделов Актива Баланса представлена на рис.2

Рис. 2. Динамика структуры Пассива баланса ХКП «Горэлектротранс»

Таблица 4. Анализ отчета о прибылях и убытках

| Статья | 2007 год, тыс. грн | 2008 год | 2009 год | Доля в чистом доходе, % | Изменения, % | |||||||

| тыс. грн. | Изменение в тыс. грн | Изменение в % | тыс. грн. | Изменение в тыс. грн | Изменение в % | 2007 | 2008 | 2009 | 2007-2008 | 2008-2009 | ||

| Финансовые результаты | ||||||||||||

| доход (выручка) от реализации продукции (товаров, работ, услуг) | 57889,0 | 68726,0 | 10837,0 | 18,7 | 86469,0 | 17743,0 | 25,8 | 100,0 | 100,0 | 100,0 | 0,0 | 0,0 |

| налог на добавленную стоимость | -117,0 | -38,0 | 79,0 | -67,5 | -19,0 | 19,0 | -50,0 | -0,2 | -0,1 | 0,0 | 0,1 | 0,0 |

| чистый доход от реализации продукции | 57772,0 | 68688,0 | 10916,0 | 18,9 | 86450,0 | 17762,0 | 25,9 | 99,8 | 99,9 | 100,0 | 0,1 | 0,0 |

| себестоимость реализованной продукции | -137896,0 | -182107,0 | -44211,0 | 32,1 | -174245,0 | 7862,0 | -4,3 | -238,2 | -265,0 | -201,5 | -26,8 | 63,5 |

| валовой убыток | -80124,0 | -113419,0 | -33295,0 | 41,6 | -87795,0 | 25624,0 | -22,6 | -138,4 | -165,0 | -101,5 | -26,6 | 63,5 |

| прочие операционные доходы | 74304,0 | 123630,0 | 49326,0 | 66,4 | 65107,0 | -58523,0 | -47,3 | 128,4 | 179,9 | 75,3 | 51,5 | -104,6 |

| административные затраты | 3458,0 | 3716,0 | 258,0 | 7,5 | -3778,0 | -7494,0 | -201,7 | 6,0 | 5,4 | -4,4 | -0,6 | -9,8 |

| прочие операционные затраты | 10727,0 | 14836,0 | 4109,0 | 38,3 | -15974,0 | -30810,0 | -207,7 | 18,5 | 21,6 | -18,5 | 3,1 | -40,1 |

| Финансовые результаты от операционной деятельности | -20005,0 | -8341,0 | 11664,0 | -58,3 | -42440,0 | -34099,0 | 408,8 | -34,6 | -12,1 | -49,1 | 22,4 | -36,9 |

| прочие доходы | 11956,0 | 15489,0 | 3533,0 | 29,6 | 15999,0 | 510,0 | 3,3 | 20,7 | 22,5 | 18,5 | 1,9 | -4,0 |

| финансовые затраты | -8542,0 | -9010,0 | -468,0 | 5,5 | -11147,0 | -2137,0 | 23,7 | -14,8 | -13,1 | -12,9 | 1,6 | 0,2 |

| прочие затраты | -3109,0 | -2385,0 | 724,0 | -23,3 | -2001,0 | 384,0 | -16,1 | -5,4 | -3,5 | -2,3 | 1,9 | 1,2 |

| финансовые результаты от обычной деятельности до налогообложения | -19691,0 | -4247,0 | 15444,0 | -78,4 | -39589,0 | -35342,0 | 832,2 | -34,0 | -6,2 | -45,8 | 27,8 | -39,6 |

| финансовые результаты от обычной деятельности | -19691,0 | -4247,0 | 15444,0 | -78,4 | -39589,0 | -35342,0 | 832,2 | -34,0 | -6,2 | -45,8 | 27,8 | -39,6 |

| чистая прибыль | -19691,0 | -4247,0 | 15444,0 | -78,4 | -39589,0 | -35342,0 | 832,2 | -34,0 | -6,2 | -45,8 | 27,8 | -39,6 |

| Элементы операционных затрат | ||||||||||||

| материальные затраты | 43026,0 | 55943,0 | 12917,0 | 30,0 | 50202,0 | -5741,0 | -10,3 | 74,3 | 81,4 | 58,1 | 7,1 | -23,3 |

| затраты на оплату труда | 60157,0 | 80074,0 | 19917,0 | 33,1 | 80319,0 | 245,0 | 0,3 | 103,9 | 116,5 | 92,9 | 12,6 | -23,6 |

| отчисления на социальные мероприятия | 23012,0 | 31110,0 | 8098,0 | 35,2 | 29970,0 | -1140,0 | -3,7 | 39,8 | 45,3 | 34,7 | 5,5 | -10,6 |

| амортизация | 16690,0 | 19775,0 | 3085,0 | 18,5 | 17737,0 | -2038,0 | -10,3 | 28,8 | 28,8 | 20,5 | -0,1 | -8,3 |

| прочие операционные затраты | 8592,0 | 12759,0 | 4167,0 | 48,5 | 14740,0 | 1981,0 | 15,5 | 14,8 | 18,6 | 17,0 | 3,7 | -1,5 |

Текущие обязательства по оплате труда на 2007 год составили 2,56% (4075,0 тыс. грн.), на 2008 год – 4,44% (7248,0 тыс. грн.), на 2009 год – 16,58% (27649,0 тыс. грн.). Отношение показателя 2007 к 2008 году составило 177,9%, а 2008 к 2009 – 381,5%.

Прочие текущие обязательства на 2007 год составили 0,12% (195,8 тыс. грн.), на 2008 год – 0,24% (397,0 тыс. грн.), на 2009 год – 0,42% (707,0 тыс. грн.). Отношение показателя 2007 к 2008 году составило 202,8%, а 2008 к 2009 – 178,1%.

Доходы будущих периодов на 2007 год составили 8,94% , или 14235,4 тыс. грн., на 2008 год – 13,52% (22082,0 тыс. грн.), на 2009 год - 21,59% (35986,0 тыс. грн.). Отношение показателя 2007 к 2008 году составило 155,1%, а 2008 к 2009 – 163,0%.

Как видно из таблицы 4, выручка от реализации продукции (товаров, работ, услуг) за период 2007-2008 гг уменьшилась на 10837 тыс. грн., или 18,7%. За период 2008-2009 выручка увеличилась на 17743,0 тыс. грн., или на 25,8%.

Налог на добавленную стоимость на 2007 год составлял 117 тыс. грн. (составило 0,2% доли к чистому доходу), что на 79,0 тыс. грн. меньше, чем в 2008 (0,1% доли к чистому налогу), и на 98 тыс. грн. чем в 2009 году.

Чистый доход от реализации продукции составил на 2007 год 57772,0 тыс. грн., что на 10916,0 тыс. грн. и на 18,9% меньше чем в 2008 году, изменения в 2008 году по отношению к 2009 году +17762,0 тыс. грн. или 25,9%. Что составило 99,9% доли к чистому доходу.

Себестоимость реализованной продукции на 2007 год составило 137896,0 тыс. грн., что на 44211,0 (32,1%)тыс. грн. меньше чем в 2008 году. Доля в чистом доходе составляет 238,2%. В 2008 году показатель был на 7862 тыс. грн. (4,3%) меньше, чем в 2009 году, что составляет 265,0% доли в чистом доходе.

Прочие операционные доходы на 2007 год составляли 74304,0 тыс. грн., что на 49326,0 тыс. грн. (66,4%) меньше чем в 2008 году. Доля в чистом доходе составила 128,4%. В 2008 году показатель был на 58523,0 тыс. грн (47,3%) больше чем в 2009 году, что составляет 179,9% доли в чистом доходе.

Административные затраты на 2007 год составили 3458,0 тыс. грн., что на 258,0 тыс. грн. (7,5%) меньше чем в 2008 году и составляет 6,0% от чистого дохода. В 2008 году показатель был на 7495,0 тыс. грн (201,7%) больше чем в 2009 году, что составило 5,4% от чистой прибыли.

Прочие операционные затраты в 2007 году были на 4109,0 тыс. грн (38,3 %) меньше чем в 2008 году и составляет 18,5% от чистого дохода. В 2008 году показатель был на 30810,0 тыс. грн (207,7) больше чем в 2009 году, что составило 21,6% от чистого дохода.

Финансовые результаты от операционной деятельности на 2007 год составили 20005,0 тыс. грн. , что на 11664,0 тыс. грн. (58,3 %) больше, чем в 2008 году. В 2008 показатель был на 34099,0 тыс. грн (408,0%) больше чем в 2009 году, и составил 12,1% от чистого дохода.

Прочие доходы за 2007 год составили 11956,0 тыс. грн (20,7% к чистому доходу), что на 3533,0 тыс. грн (39,6%) меньше чем в 2008 году. В 2008 году показатель составил 15489,0 тыс. грн (22,5% от чистого дохода) и на 510,0 тыс. грн меньше чем в 2009 году. Показатель за 2009 год составил 18,5% от чистого дохода.

Финансовые затраты на 2007 год составили 8542,0 тыс. грн. (14,8% от чистого дохода), что на 468,0 тыс. грн (5,5%) меньше, чем в 2008 году. В 2008 году показатель составил 9010,0 тыс. грн (13,1% ), что на 2137,0 тыс. грн. (23,7%) меньше, чем в 2009 году. Показатель за 2009 год составил 12,9% от чистого дохода.

Прочие затраты на 2007 год составили 3109,0 тыс. грн. (5,4% от чистого дохода), что на 724,0 тыс. грн (23,3%) меньше, чем в 2008 году. В 2008 году показатель составил 2385,0 тыс. грн (3,5% ), что на 384 тыс. грн. (23,7%) меньше, чем в 2009 году. Показатель за 2009 год составил 2,3% от чистого дохода.

Финансовые результаты от обычной деятельности до налогообложения на 2007 год составили 19691,0 тыс. грн. (34,0% от чистого дохода), что на 15444,0 тыс. грн. 78,4%) больше, чем в 2008 году. В 2008 году показатель составил 4247,0 тыс. грн (6,2% ), что на 35342,0 тыс. грн. (23,7%) меньше, чем в 2009 году. Показатель за 2009 год составил 45,8% от чистого дохода. Такие же показатели у финансовых результатов от обычной деятельности и чистой прибыли.

Материальные затраты на 2007 год составляли 43026,0 тыс. грн., что на 12917,0 тыс. грн. (30,0%) меньше, чем в 2008 году. В 2008 году показатель был на 5741,0 тыс. грн (10,3%) больше, чем в 2009 году. Доля материальных затрат в чистом доходе за 2007 год составила 74,3%, за 2008 год – 81,4%, за 2009 год – 58,1%. Доля материальных затрат в чистом доходе за период 2007-2008 увеличилась на 7,1%, а за 2008-2009 гг – уменьшилась на 23,3%.

Затраты на оплату труда на 2007 год составляли 60157,0 тыс. грн., что на 19917,0 тыс. грн (33,1%) меньше чем в 2008 году. В 2008 году показатель был на 245 тыс. грн. (0,3%) больше чем в 2009 году. Доля затрат на оплату труда в чистом доходе за период 2007-2008 увеличилась на 12,6%, а за 2008-2009 гг – уменьшилась на 23,6%.

Доля отчислений на социальные мероприятия в чистом доходе за период 2007-2008 увеличилась на 5,5%, а за 2008-2009 гг – уменьшилась на 10,6%.

Доля амортизации в чистом доходе за период 2007-2008 уменьшиласб на 0,1%, а за 2008-2009 гг – уменьшилась на 8,3%.

Доля прочих операционных затраты в чистом доходе за период 2007-2008 увеличилась на 3,7%, а за 2008-2009 гг – уменьшилась на 1,5%.

Похожие работы

... в воздухе пыли и вредных веществ; 10 – шум и вибрация; 11 – повышенная температура оборудования, материалов. При учете опасных и вредных производственных факторов на предприятии ОАО «Сатурн – Газовые турбины» оценивается степень их риска с учетом вероятности их возникновения и тяжести последствий. В зависимости от вероятности появления и действия опасные и вредные производственные факторы ...

... для жилищных предприятий. Предлагаем производить расчет налога на прибыль от фактически поступивших доходов на расчетный счет жилищно-коммунальных предприятий за отчетный период или же освободить полностью. 3. Пути усовершенствования деятельности предприятия 3.1 Расчет экономически обоснованных расходов на содержание домов и придомовой территории Произведем расчет нормативных затрат на ...

Анализ и планирование финансово-хозяйственной деятельности предприятия (на примере МП "Лифт-Сервис")

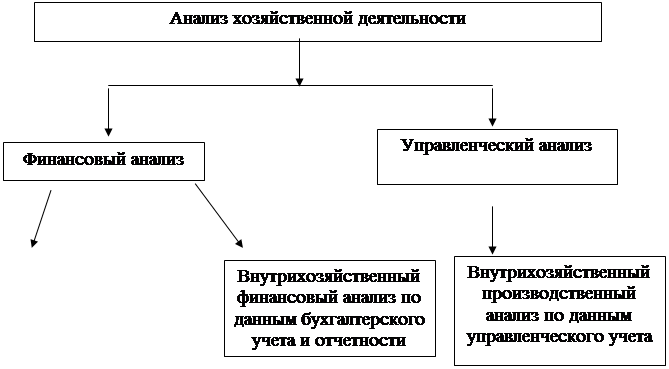

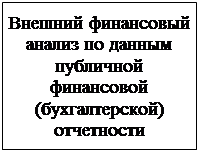

... предыдущего фактора; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Структура анализа хозяйственной деятельности предприятия приводится на рисунке 1. Рис.1 Схема финансового и управленческого анализа Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего ...

... недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия. На основании проведенного анализа финансового состояния необходимо принятие решения о выходе на новую финансовую политику и разработка программы финансового оздоровления. Финансово–экономическое положение Богородского почтамта в анализируемый период соответствует общей тенденции экономики России, ...

0 комментариев