Навигация

Применяемые в отношении лизинга системы бухгалтерского учета

296835

знаков

13

таблиц

8

изображений

3. Применяемые в отношении лизинга системы бухгалтерского учета.

4. Государственное регулирование лизинга.

Все страны мира в отношении законодательной базы лизинга разделяются на две группы стран: государства, которые приняли специальное законодательство по лизингу и страны, регулирующие ею осуществление в рамках обычного коммерческого и предпринимательского права.

Первая группа государств включает в себя страны, принявшие концепцию экономического собственника и страны, разделяющие принцип юридического собственника, другими словами - страны романской и англосаксонской правовой системы.

Большинство стран Европы не разрабатывало и не вводило в действие специального законодательства по лизингу. К ним относятся Великобритания, Германия, Дания. Во Франции, Португалии и Швеции существует специальное лизинговое законодательство. Основными вопросами, которые должны получить разрешение в законе о лизинге являются права лизингодателя и лизингополучателя, их взаимоотношения с продавцами и производителями оборудования или иного имущества, которое отдается в лизинг.

Как уже отмечалось в первой главе работы, лизинг является специфической формой экономических отношений, облекаемых в форму юридического документа с соответствующими финансовыми последствиями, который заключает в себе черты одновременно разных форм юридических и экономических взаимоотношений, таких как: институт поручения, право доверительной собственности, договор о купле-продаже или договор аренды, но не сводится ни к одному из них. Все страны делятся на две группы: придерживающиеся романского права (здесь, как правило, опцион является обязательным условием лизинга), сюда входят: Франция, Бельгия и Италия; и страны англосаксонской системы: куда входят наряду с США и Великобританией, Ирландия и Голландия. Некоторые страны Европы не могут быть отнесены ни к той, ни к другой группе и занимают в юридическом отношении как бы промежуточное положение, сочетая в своем законодательстве элементы, характерные для той и другой правовой системы.

Обязательным условием лизингового договора во Франции, Бельгии и Италии является включение оговорки о возможности продажи оборудования по истечении срока лизингового договора по предварительно согласованной цене (опцион). Напротив, в США и Великобритании опцион не может быть условием лизинга. в этом случае он превращается в договор аренды-продажи (hire-purchase).

В США лизинг трактуют прежде всего как форму финансовой сделки, применяемой наряду с кредитом и другими формами займов. Согласно законодательству Швейцарии и Германии предоставление опциона превращает лизинг в договор купли-продажи в рассрочку особого типа, особенность которого заключается в том, что в случае лизинга владельцем оборудования остается лизингодатель, а в случае купли-продажи в рассрочку право владения переходит к покупателю в момент заключения договора. При лизинге же право собственности переходит к покупателю не в момент заключения договора, а только после выполнения им необходимых условий. а именно: когда после осуществления необходимой серии лизинговых платежей выплаченная сумма сравняется с ценой оборудования, согласованной в лизинговом договоре.

Лизинг необходимо отличать не только от аренды-продажи и купли-продажи в рассрочку, но и от сделки под обеспечение (secured transaction). Критерием является размер платежей (если они высокие, то это не лизинг), а также цена опциона в случае лизинга (она должна равняться той цене, по которой лизингодатель мог бы продать оборудование любому другому лицу). То есть договор лизинга квалифицируется как таковой по экономическим критериям. Следовательно, сделки в форме финансового лизинга всегда находятся под подозрением с точки зрения соответствия юридическим нормам, позволяющим квалифицировать их как лизинг, так как под договором о финансовом лизинге может скрываться другая форма экономических взаимоотношений.

Например, значительная часть тех договоров, которые в соответствии с действующим законодательством в Великобритании и во Франции классифицируются как лизинговые, в Германии могут подпасть под понятие сделки в рассрочку. Во Франции те лизинговые договоры, которые предусматривают по окончании срока действия лизингового договора возможность опциона (то есть преимущественного права выкупа по остаточной цене), выделяются в отдельную группу сделок типа кредит-аренда (credit bail). Эти различия имеют принципиальное значение: те фирмы, которые предлагают клиентам сделки типа "credit bail" подлежат во Франции другим методам государственного регулирования, чем те компании, которые работают по лизингу обычного типа. При сделках типа кредитный залог перемещение имущества от владельца к пользователю оборудования рассматривается как предпосылка совершения выкупа оборудования. По французскому законодательству производителям оборудования не предоставляется права совершать лизинговые операции.

Наличие специфического законодательства не является определяющим фактором для развития лизинга, более важно- наличие благоприятных макроэкономических условий, государственная поддержка инвестиций вообще и лизинговой деятельности как важной его формы, в частности.

К странам с благоприятными условиями для лизинга относятся Великобритания, Ирландия, Германия, Норвегия (наряду с США). Примером стран, где неблагоприятный климат для лизинга, являются Греция и Россия.

Лизинг в Греции начал развиваться позже, чем в других западноевропейских странах. Первая греческая лизинговая компания была создана только в 1991 г. и до сих пор лизинг в этой стране не получил широкого распространения. Его развитию препятствует наличие некоторых ограничений, отсутствующих в других странах ЕС. Например, в этой стране запрещен лизинг недвижимости, а также автобусов и грузовиков. Действующие в Греции нормы амортизации также не благоприятствуют развитию лизинга, который жестко регулируется государством через Банк Греции.

К странам с благоприятным климатом для лизинга наряду с Великобританией относится Ирландия, этот пример показывает также важное значение для развития лизинга особенностей государственной политики по отношению к нему. Ирландское правительство предоставляет лизинговым компаниям государственные субсидии, а также разрешает применять ускоренный режим амортизации. В результате Ирландия превратилась в важный мировой центр лизинга самолетов: базирующийся в этой стране "Международный центр по оказанию финансовых услуг" предоставляет своим клиентам возможность списания стоимости передаваемого в лизинг имущества в течение одного года. Это очень важно для авиатранспортных компаний и многие из них стали брать самолеты в лизинг именно в Ирландии. Особо благоприятные условия для осуществления лизинговых операций созданы в Ирландской офшорной зоне Шеннон, где расположилась штаб-квартира группы GPA, которая превратилась в самую крупную в мире компанию по лизингу самолетов.

Методы составления бухгалтерской отчетности по лизингу приобретают большое значение в тех странах, где эти особенности отражаются на величине начисляемых налогов. В большинстве европейских государств передаваемое в лизинг имущество ставится на баланс лизингодателя, который также ведет учет его амортизации. Лизинговые платежи проходят по счету прибылей и убытков лизингополучателя, что позволяет ему уменьшить свою налогооблагаемую базу, реализуя таким образом налоговые льготы.

Международный комитет по стандартизации бухучета разработал в 1996 г. международные стандарты по учету лизинга, которые были приняты Великобританией, Ирландией, Нидерландами, Бельгией и Грецией, а также США и Японией. Эти стандарты базируются на принципе экономического владения передаваемым в лизинг имуществом, принятого англосаксонскими странами. В отличие от англосаксонских стран, являющихся мировыми лидерами в развитии лизинга, большинство стран континентальной Европы, а также Комиссия Европейского Союза и организация "Leaseurope", придерживаются концепции юридического права на владение передаваемым в лизинг имуществом.

Из двух концепций вытекают не только различные системы бухучета лизинговых сделок, но и разные методы начисления амортизации и налогов. Эти две концепции по-разному решают вопрос о том, какая из сторон лизинговой сделки должна учитывать на своем балансе имущество, отданное в лизинг: лизингодатель (согласно юридической концепции) или лизингополучатель (по экономической концепции). В свою очередь это определяет как будет происходить начисление амортизации.

Согласно системе, поддержанной Международным комитетом стандартизации бухучета и разработанной на основе опыта развития лизинга в США и Великобритании, при определенных условиях приоритет отдается экономической сущности лизинговой сделки, а не ее правовой форме. Такими условиями является заключение лизингового соглашения на длительный срок, позволяющий получить возмещение почти всей стоимости имущества, а также предоставление возможности для опциона. Такой характер сделки означает, что основные риски и доходы, связанные с использованием передаваемого в лизинг имущества, переходят от лизингодателя к лизингополучателю. В этих условиях экономическая концепция учета лизинга позволяет более точно с финансово-экономической точки зрения отражать в финансовой отчетности сущность обязательств и активов обеих сторон лизинговой сделки, а значит более обоснованно начислять налоги.

В разных странах применяются весьма различные системы государственного регулирования лизинговой деятельности. В тех странах, где лизинг первоначально возник как специфическая функция банков (в частности во Франции и Италии), государственный надзор за лизингом осуществляют те же органы, которые регулируют банковскую деятельность. В Германии и Великобритании надбанковский надзор осуществляется только за той частью лизинговых операций, которые проводятся лизинговыми компаниями, действующими на правах специализированных филиалов банков. Во Франции деятельность лизинговых компаний строго регулируется со стороны государства, так как лизинговые фирмы классифицируются как финансовые институты, подлежащие такому же строгому контролю, которому подлежат банки. Однако, общей тенденцией в мировой практике является более либеральное регулирование лизинговой деятельности по сравнению с банковскими операциями. В таблице 13 приводятся сведения о учредителях европейских лизинговых компаний по данным "Leaseurope".

Таблица 13 Действующие формы европейских лизинговых компаний в 2001г.,% (9, стр 15)

| Страна | Доля лизинговых компаний в виде | ||

| Филиалов дочерних компаний банков | Кэптивных (учрежденных производителями оборудования) | Независимых, других | |

| Бельгия Болгария Швейцария Чехия Германия Испания Эстония Финляндия Греция Венгрия Италия Ирландия Норвегия Польша Россия Словения Словакия | 70 39 30 10 48 77 98 30 0 50 65 85 78 88 45 75 36 | 29 25 35 5 40 21 1 70 92 30 10 5 14 12 8 14 4 | 1 39 35 85 12 2 1 0 8 20 25 10 8 0 47 11 60 |

Во Франции, США и Италии действующим законодательством предусмотрена специальная юридическая процедура в отношении лизинга: лизинговые договора подлежат регистрации в судебных органах с тем, чтобы они оповестили определенный круг лиц, оговоренных в законодательном порядке, о действительном носителе права собственника на имущество, отдаваемое в лизинг.

В Великобритании, Германии, Дании и Нидерландах по отношению к лизингу не применяется никаких специальных видов регулирования и их деятельность никоим образом не ограничивается.

С момента образования первой независимой лизинговой компании в США к середине 1994-х годов лизинг охватил более, чем 80 стран мира, включая примерно 50 развивающихся стран. Главным объектом лизинга является промышленное оборудование и транспортные средства, основными экспортерами которых являются страны северного полушария. Ускоренными темпами развивается лизинг в менее развитых странах, которые являются потребителями промышленного оборудования и средств транспорта. Поэтому сам факт расширения лизингового бизнеса можно рассматривать как одно из проявлений объективной тенденции к интернационализации производства и финансовой сферы. Лизинг позволяет существенно расширить спрос на продукцию, имеющую производственное назначение, со стороны тех государств, возможности которых в отношении импорта оборудования весьма ограничены. Лизинг с точки зрения выполнения последующих финансовых обязательств более надежен, чем предоставление страной-экспортером банковских кредитов в пользу страны-импортера. Этот финансовый инструмент не только облегчает финансирование импорта капитального оборудования, но и представляет собой канал, обеспечивающий передачу промышленных технологий из промышленно развитых стран в развивающиеся. Из этого следует, что будущее за международным лизингом.

Международный лизинг характеризуется другой отраслевой структурой, чем лизинг внутренний. Если во внутренних лизинговых операциях на первом месте находятся автомобили и производственное оборудование, то в международных операциях лидирует лизинг судов, самолетов и железнодорожного подвижного состава. Трансграничный лизинг успешно развивается только в том случае, если есть преимущества в таможенном обложении по сравнению с обычными закупками и действуют специальные, более льготные процедуры для перевода лизинговых платежей, ведь даже сама процедура перевода платежей из одной валюты в другую удорожает сделку по сравнению с национальной лизинговой операцией. Большое значение имеют различия национального законодательства по лизингу, например, отношение к правам лизингодателя в случае нарушения лизингополучателем условий лизингового соглашения. Международная унификация юридических понятий и условий лизинговых соглашений проводится Международным институтом по унификации частного права УНИДРУА (UNIDROIT). Работа проведенная этим институтом и проблемы интернационализации лизинга рассмотрены более подробно в третьем параграфе данной главы.

2.3. Международная унификация лизинга. Международные лизинговые операцииНесмотря на то, что еще 8 февраля 1998 г. президент подписал Федеральный закон N 16- ФЗ "О присоединении Российской Федерации к Конвенции УНИДРУА "О международном финансовом лизинге", она вступила в силу для России только с 1 января 1999 г. Это связано с тем, что в соответствии с положениями статьи 16 Конвенции она вступает в силу в первый день месяца, следующего после истечения шести месяцев с даты сдачи на хранение депозиторию (в данном случае правительству Канады) документа о присоединении. Данное уведомление о присоединении было направлено Министерством иностранных дел Российской Федерации 3 июня 1998 г.

Современная лизинговая индустрия зародилась в 1952 г. в США и в дальнейшем распространилась на все континенты. Лизинговые операции не ограничивались внутренним рынком и стали выходить на международный уровень. Однако в силу того, что лизинг не являлся однотипным финансовым продуктом, и в каждой стране имелись свои особенности, встали вопросы о разработке правового регулирования международного сотрудничества в этой области.

В рамках Международного института по унификации частного права (УНИДРУА) в 1974 г. была создана группа с привлечением представителей лизинговых компаний, их региональных ассоциаций, банковских кругов, правительственных экспертов из многих стран мира по созданию унифицированных правил по международному финансовому лизингу. В процессе написания текста Конвенции был учтен опыт существующих национальных законодательств в области лизинга, а также существующей практики заключения лизинговых сделок. Работа по созданию единообразных правил продолжалась более 10 лет и закончилась принятием 28 мая 1988 г. на конференции в г. Оттава (Канада) с участием 55 государств, в том числе СССР, окончательного текста Конвенции, которая получила название Конвенции УНИДРУА "О международном финансовом лизинге".

Конвенция вступила в силу 1 мая 1995 г., и в настоящее время кроме России к ней присоединились еще пять государств: Франция (1991г.), Италия (1993г.), Нигерия (1994г.), Венгрия (1996г.), Панама (1997г.). Кроме этих стран Конвенцию подписали, но пока не ратифицировали: Бельгия, Гана, Гвинея, Марокко, Панама, США, Танзания, Филиппины, Финляндия и Чехословакия.

Целью Конвенции является устранение имеющихся юридических препятствий на пути международного финансового лизинга, адаптации традиционных двухсторонних договоров аренды к трехсторонним и самое главное- установление единообразных норм, регулирующих правовые взаимоотношения всех участников лизинговой сделки.

В Конвенции нашел отражение весь комплекс вопросов, возникающих в процессе заключения и исполнения лизинговой сделки.

Для того чтобы лизинговая сделка регулировалась данной Конвенцией, необходимо выполнение трех условий: сущности, территориальным нахождением участников и времени заключения сделки, которые сформулированы соответственно в статьях 1, 3 и 23 Конвенции.

В статье 1 определяется сущность сделки финансового лизинга и ее основные характеристики. Так Конвенция регулирует операции по финансовому лизингу, при которых одна сторона (лизингодатель) заключает по спецификации другой стороны (лизингополучателя) договор с третьей стороной (поставщиком), в соответствии с которым лизингодатель приобретает оборудование на условиях, одобренных лизингополучателем в той мере, в которой они затрагивают его интересы, и заключает договор лизинга с лизингополучателем, предоставляя ему право использовать оборудование взамен на выплату периодических платежей. Кроме того, сделка по финансовому лизингу должна отвечать следующим требованиям лизингополучатель определяет оборудование и выбирает поставщика, не полагаясь в первую очередь на опыт суждения лизингодателя; оборудование приобретается лизингодателем в связи с договором лизинга, который заключен или должен быть заключен между лизингодателем и лизингополучателем, и поставщик осведомлен об этом; периодические платежи, подлежащие выплате по договору лизинга, рассчитываются, в частности, с учетом амортизации всей или существенной части стоимости оборудования. В Конвенции закреплена неразрывная связь двух договоров- купли-продажи и лизинга. При этом лизингополучатель должен одобрить условия первого договора, а поставщик должен знать, для каких целей приобретается оборудование. Конвенция ограничивает сделки, которые могут подходить под определение международного финансового лизинга. Она исходит из классического лизинга, которому свойственен трехсторонний характер. Поэтому из сферы действия Конвенции исключены сделки, имеющие двухсторонний характер. В первую очередь- прямой лизинг, когда лизингодатель и поставщик выступают в одном лице, и возвратный, когда в одном лице совмещены лизингополучатель и поставщик. Также действие Конвенции не распространяется на лизинг оборудования для личных целей и лизинг недвижимости (ст.1 п.4).

Кроме этого, нормы Конвенции применяются независимо оттого, предусмотрен ли договором лизинга дальнейший выкуп оборудования или последующая сдача в аренду. (ст.1 п.З) Это было сделано не случайно, т.к. в одних странах обязательным требованием договора лизинга является требование права (опциона) на покупку, в других же странах наоборот, наличие такого условия сразу превращает лизинговый договор в договор условной продажи (поодажи в рассрочку).

Территориальные условия применения Конвенции сформулированы в статье 3, Они заключаются в следующем. Лизингополучатель и лизингодатель должны находиться в разных странах. Поставщик же может находиться в одном из двух государств или третьей стране. Однако при этом необходимо, чтобы государства, в которых находятся лизингодатель и лизингополучатель, и государство поставщика были странами, ратифицировавшими Конвенцию (ст.З п,1а) или все стороны сделки финансового лизинга применили к их правоотношениям (договору поставки и договору лизинга) права одного из договаривающихся государств (ст.З п.16).

В настоящее время это означает, что ст.З п.1а выполняется, если лизингополучатель и лизингодатель находятся в любых двух из шести стран: Франции, Нигерии, Италии, Венгрии, Панамы или России, а поставщик в любой из них. С другой стороны, для выполнения ст.З п. 16 достаточно, чтобы стороны лизинговой сделки из этих шести стран признали, что договор поставки и договор лизинга регулируется правом государства, в котором находится лизингодатель, или лизингополучатель, или поставщик. Временные условия применения Конвенции установлены ст.23 и заключаются в том, что Конвенция применяется к сделкам финансового лизинга, когда договор поставки и договор лизинга заключены в день вступления Конвенции в силу или после этой даты в отношении стран-участников договора, относящихся к ст.З п.1а и б. Из этого следует, чтобы сделка финансового лизинга регулировалась Конвенцией для договаривающихся государств, договор поставки и договор лизинга должны быть заключены: 1 мая 1995 г. или позже в отношении Франции, Италии, Нигерии, 1 декабря 1996 г. или позже- Венгрии, 1 октября 1997 г. или позже- Панамы, 1 января 1999 г. или позже- России. Во второй главе Конвенции нашли отражение вопросы, касающиеся прав, обязанностей и ответственности сторон

В частности, ст.8 п.1 отражает важную особенность лизинговой сделки, что собственник оборудования- лизингодатель не несет ответственности за ущерб, не возмещает убытки, причиненные этим оборудованием ни пользователю, ни третьим лицам. Это связано с тем, что оборудование и поставщика выбирает его потенциальный пользователь. Функция лизингодателя состоит только в финансировании сделки. Следующей особенностью, которая свойственна лизинговой сделке, нашло отражение в ст. 10, что лизингополучатель, не являющийся стороной договора поставки, имеет право непосредственно обращаться с претензиями к поставщику оборудования. Однако пользователь оборудования наделен только частью прав, свойственных собственнику имущества. В частности, лизингополучатель не имеет право без согласия лизингодателя аннулировать договор поставки (ст. 10 п.2).

В статье 12 зафиксирована ответственность лизингодателя перед лизингополучателем, а в статье 13 лизингополучателя перед лизингодателем за ненадлежащее исполнение лизинговой сделки. Так, в статье 13 п.2 вводится понятие существенного нарушения договора лизинга пользователем оборудования, когда лизингодатель вправе потребовать досрочной выплаты сумм будущих периодических платежей ипп расторгнуть договор лизинга, Однако Конвенция не дает определения "существенного" нарушения договора, оставляя это на усмотрение сторон, Поэтому одно и то же нарушение в одном договоре может повлечь его прекращение, а в другом – нет.

Статья 14 посвящена возможности передачи лизингодателем принадлежащих ему прав, на оборудование третьим лицам. Однако это не освобождает лизингодателя от его обязательств по договору лизинга, не изменяет природу договора лизинга и не влияет на его регулирование. Это означает, что если до передачи прав лизинговая сделка регулировалась Конвенцией, то и после передачи прав к этим отношениям продолжает применяться Конвенция. Таким образом, лизингополучатель может в любой момент передать свои права на оборудование, либо права, которыми он наделен по договору лизинга (например получение лизинговых платежей), третьим лицам Кроме этого, введение данной статьи позволило не исключить из сферы действия Конвенции такого распространенного вида лизинга, как левередж (раздельного) лизинг (leveraged leasing), когда в сделке участвует больше трех сторон. Если бы данной статьи не было формально, такая лизинговая сделка не подпадала бы под действие Конвенции в силу участия в ней более трех сторон (п.1 статьи 1) или третье лицо могло находиться в одном государстве с лизингополучателем, в результате чего плательщик и получатель лизинговых платежей могли оказаться в одном государстве, что противоречило бы статье 3 Конвенции.

Присоединение России к Конвенции "О международном финансовом лизинге" должно оказать положительное влияние на развитие лизинговой деятельности. Во-первых, Конвенция не противоречит российскому законодательству и не требует внесения изменений в действующие или принятие новых федеральных законов. Для этого, принятым Законом о присоединении от 8.02.98 N 16-ФЗ, Россия в соответствии со статьей 20 Конвенции сделала заявление, что вместо положений п.З ст.8 Конвенции, касающихся ответственности лизингодателя в случае его умышленных действий или упущений, будет применять нормы своего гражданского законодательства.

Во-вторых, Конвенция содержит более подробное регулирование вопросов финансовой аренды (лизинга), чем это предусмотрено параграфом 6 главы 34 Гражданского кодекса Российской Федерации или Федеральным законом Российской Федерации "О лизинге". В частности, это касается освобождения лизингодателя от ответственности перед третьими лицами за вред, причиненный им оборудованием (ст.8), прав и обязанностей сторон по сделкам финансового лизинга (ст.12 и 13) и другие. Положения Конвенции являются хорошей основой регулирования лизинговых сделок и могут быть использованы как законодательной, так и исполнительной властью при совершенствовании нормативно-правовой базы в области лизинга, а участниками лизинговых сделок при составлении ими соответствующих договоров.

В третьих, Конвенция является гибким юридическим документом, позволяющим договаривающимся сторонам в зависимости от конкретных условий применять ее положения или не применять. Так, в соответствии с п.1 ст.5 Конвенция допускает возможность неприменения ее положений в целом, в случае согласия на это всех сторон лизинговой сделки (поставщика, лизингодателя и лизингополучателя) или отступать от тех или иных положений Конвенции, кроме специально оговоренных, предусмотрев в своем соглашении иные условия (п.2 ст.5).

В четвертых, договаривающиеся стороны, государства которых пока не ратифицировали Конвенции, могут указать в текстах договора о поставке и лизингового соглашения о применении к лизинговой сделке Конвенции. В этом случае положения Конвенции становятся положениями лизинговой сделки.

В пятых, присоединение России к Конвенции создает положительные условия для привлечения в российскую экономику иностранных инвестиций, основанных на лизинговых сделках.

В настоящее время во многих странах рассматриваются вопросы о ратификации или присоединении к Конвенции. Поэтому с каждым годом число участников Конвенции будет увеличиваться и она, вероятней всего, станет одним из основных юридических документов, регулирующих международные лизинговые сделки УНИДРУА, региональные лизинговые ассоциации и Мировой Лизинговый Совет получают замечания и предложения как по тексту Конвенции, так и ее практическому применению. В мае 1996 г. Мировым Лизинговым Советом было опубликовано Руководство по документации международных лизинговых сделок на условиях УНИДРУА Конвенции о международным финансовом лизинге, которое должно стать полезным инструментом для поставщика лизингодателя и лизингополучателя, создающих договорные документы для международных лизинговых сделок, подвластных Конвенции.

Присоединение все большего количества стран к Конвенции благоприятно скажется на развитии международного лизинга. Присоединение к Конвенции намного облегчает разработку лизингового законодательства, так как Конвенция является унифицирующим документом. Далее рассматриваются четыре наиболее часто применяемые в мировой практике модели международных лизинговых операций. Конвенция будет способствовать как упрощению данных моделей, так и устранению некоторых недостатков, благодаря унификации правил международных лизинговых сделок.

В мировой практике наиболее распространены четыре основные модели международных лизинговых операций.

Первая модель: лизингодатель одной страны осуществляет контакты по организации и реализации лизинговой операции с лизингополучателем, находящимся в другой стране.

Вторая модель: лизингодатель одной страны осуществляет контакты по организации и реализации лизинговой операции с лизингополучателем, находящимся в другой стране, но через расположенную в стране лизингополучателя дочернюю фирму.

Третья модель: лизингодатель одной страны осуществляет контакы по организации и реализации лизинговой операции с лизингополучателем, находящимся в другой стране, но через посредника — расположенную в стране лизингополучателя лизинговую фирму. Фирме-посреднику поручается организация и проведение переговоров, подготовка и заключение на согласованных условиях договора лизинга, а также его исполнение. Юридически отношения между двумя лизинговыми фирмами оформляются обычным агентским соглашением, а расчеты осуществляются в форме либо комиссионного вознаграждения за услуги, либо встречной сделки, либо раздела прибыли.

Четвертая модель: лизингодатель одной страны осуществляет контакты по организации и реализации лизинговой операции с лизингополучателем, находящимся в этой же стране, а исполнение заключенного лизингового договора передает посреднику — расположенной в другой стране лизинговой фирме — на указанных выше условиях агентского соглашения.

Необходимо отметить, что одной из основных проблем, стоящих перед лизингодателем, является установление деловой репутации лизингополучателя. Особое значение это обстоятельство приобретает при международных лизинговых операциях. Понятно, что при заключении сделки с иностранным партнером уровень коммерческих рисков существенно возрастает в силу присущих разным странам различий в гражданском и торговом законодательствах, налоговом режиме, методах бухгалтерского учета, практике заключения и исполнения контрактов.

Другой особенностью международных лизинговых операций являются валютные риски, большую часть которых также несет лизингодатель. Заключение долгосрочной сделки, расчеты по которой ведутся в различных валютах, требует надежных гарантий против возможных колебаний валютных курсов, изменений в национальных режимах валютного регулирования, истощения запасов валюты у партнера и других негативных явлений. Условия каждой сделки специфичны, и, как показывает практика, обеспечить высокую степень защиты от валютных рисков можно лишь при тщательном учете всех ее нюансов.

Международные операции более рискованны для лизингодателя и с точки зрения защиты прав собственности на передаваемое в лизинг имущество, а также обеспечения гарантий его возврата по истечении срока договора. Кроме того, сделку может осложнять наличие политических рисков.

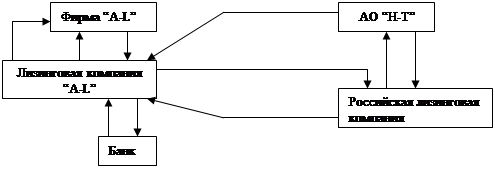

Рассмотрим в качестве примера различные варианты организации операции по передаче в лизинг российской компании АО “Н-Т” оборудования, выпускаемого зарубежной фирмой “A-L”. Передача оборудования осуществляется на условиях финансового лизинга.

Первая схема (рисунки 2.1 и 2.2): иностранные участники — фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники — банк-кредитор, лизинговая компания, лизингополучатель— АО “Н-Т”. Отношения между российской и иностранной сторонами строятся на основе договоров лизинга и сублизинга.

Описание связей участников сделки:

1. АО “Н-Т” подает заявку на лизинговое оборудование лизинговой компании “A-L” либо непосредственно (в случае одной сделки), либо через российскую лизинговую компанию (в случае п сделок).

2 4 5 1 7 8

6

3 10 9

Рис. 2.1 Схема связей при одной сделке (8, стр. 33)

4 3

4 3

5

10

2 9 6 1

8 7 1

Рис. 2.2 Схема связей при n сделках (8, стр. 33)

2. Лизинговая компания “A-L” направляет заявку на изготовление лизингового оборудования фирме “A-L”, контролирует выполнение этой заявки и заключает договор купли-продажи с производителем оборудования.

3. Лизинговая компания “A-L” получает в российском банке по кредитному договору средства, необходимые для приобретения изготовленного фирмой “A-L” лизингового оборудования.

4. Лизинговая компания “A-L” оплачивает фирме “A-L” готовый заказ.

5. Лизинговая компания “A-L” по договору купли-продажи с фирмой “A-L” приобретает в собственность лизинговое оборудование.

6. Лизинговая компания “A-L” заключает договор лизинга с российской лизинговой компанией и отправляет в ее адрес лизинговое оборудование.

7. Российская лизинговая компания заключает договор сублизинга с АО “Н-Т”, передает лизинговое оборудование лизингополучателю и осуществляет контроль за техническим состоянием и использованием оборудования, своевременной выплатой лизинговых платежей, а также за устойчивостью финансово-экономического положения лизингополучателя.

8. АО “Н-Т” на основании договора сублизинга осуществляет лизинговые платежи российской лизинговой компании.

9. Российская лизинговая компания на основании договора лизинга переводит лизинговые платежи лизинговой компании “A-L”.

10. Лизинговая компания “A-L” возвращает кредит российскому банку.

Данная схема международных лизинговых операций, по которой работает большинство зарубежных лизинговых компаний, имеет ряд очевидных достоинств:

а) все сделки отличает высокое качество исполнения, поскольку и поставщик лизингового оборудования, и конечный лизингополучатель находятся под постоянным контролем лизинговых компаний;

б) у лизинговой компании “A-L” концентрируются все договора на поставку лизингового оборудования в Россию;

в) обе стороны вырабатывают единый подход к реализации договоров на поставку лизингового оборудования в Россию;

г) в лизинговой компании “A-L” сосредотачивается вся информация о поставках в Россию лизингового оборудования и его использовании;

д) в случае невозможности реализации какой-либо из заключенных сделок лизинговая компания “A-L” может передать изготовленное оборудование в лизинг по другой сделке с- минимальными для себя потерями;

е) в зависимости от местонахождения конечного лизингополучателя к конкретной сделке привлекается та российская лизинговая компания, которая расположена ближе и лучше подготовлена к осуществлению контроля за техническим состоянием и использованием оборудования, своевременной выплатой лизинговых платежей, а также за устойчивостью финансово-экономического положения лизингополучателя;

ж) все сделки финансируются одним российским банком, что обеспечивает высокую степень координации сделок и финансового контроля за их исполнением;

з) поставки лизингового оборудования приобретают масштабный характер, и российская сторона быстро получает ощутимый экономический эффект от его использования.

Недостатком схемы является то, что операции иностранной и российских лизинговых компаний подпадают под двойное налогообложение, что не исключает, однако, возможностей минимизации налогов по каждой конкретной сделке за счет использования различных комбинаций льгот, предусмотренных российским и зарубежным налоговым законодательством.

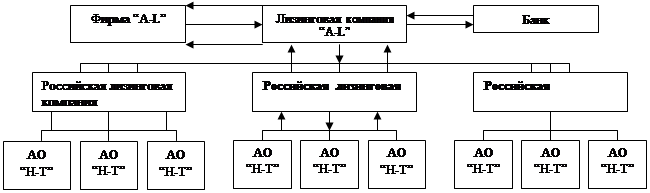

Вторая схема (рисунки 2.3 и 2.4): иностранный участник — фирма-изготовитель “A-L” и поставщик оборудования; российские участники — банк-кредитор, лизинговая компания, лизингополучатель — АО “Н-Т”. Отношения между российской и иностранной сторонами строятся на основе договора купли-продажи.

2 4 5 1

7

3 10 8

Рис. 2.3 Схема связей при одной сделке (8, стр. 35)

2 4 5 3 10

7 8 1

Рис. 2.4 Схема связей при n сделках (8, стр. 36)

Описание связей участников сделки (в схеме отсутствуют связи 6 и 9 предыдущей схемы):

1. АО “Н-Т” подает заявку на лизинговое оборудование российской лизинговой компании.

2. Лизинговая компания направляет заявку на изготовление лизингового оборудования фирме “A-L”, контролирует выполнение этой заявки и заключает договор купли-продажи с производителем оборудования.

3. Лизинговая компания получает в банке по кредитному договору средства, необходимые для приобретения изготовленного фирмой “A-L” лизингового оборудования.

4. Лизинговая компания оплачивает фирме “A-L” готовый заказ.

5. Лизинговая компания по договору купли-продажи с фирмой “A-L” приобретает в собственность лизинговое оборудование.

7. Лизинговая компания заключает договор лизинга с АО “Н-Т”, передает лизинговое оборудование лизингополучателю и осуществляет контроль за техническим состоянием и использованием оборудования, своевременной выплатой лизинговых платежей, а также за устойчивостью финансово-экономического положения лизингополучателя.

Похожие работы

... законодательства - 1995 - № 27 - ст. 2591; 1996 - № 18 - ст. 2154 13. Постановление Правительства РФ № 80 от 1.02.2001 года “Об утверждении положения о лицензировании финансовой аренды (лизинга) в Российской Федерации” // Российская газета - 2001 - № 32-33 - С. 6 14. Постановление Правительства РФ № 167 от 26.02.1996 года “Об утверждении Положения о лицензировании лизинговой деятельности в РФ” ...

... Представляется, что дальнейшее совершенствование гражданско-правового регулирования лизинговых отношений будет способствовать их развитию в сфере предпринимательской деятельности. 1.2 Правовая природа финансовой аренды (лизинга) Правовая природа финансовой аренды (лизинга) относится к числу наиболее дискуссионных проблем современной цивилистической науки. В трудах отечественных и зарубежных ...

... , №8. ПРИЛОЖЕНИЯТЕКСТ выступления на защите дипломной работы студента V курса Козлова Николая Владимировича на тему: Правовое регулирование договора финансовой аренды (лизинга) в Российской Федерации Уважаемые члены Государственной Аттестационной комиссии! Представляю Вашему вниманию дипломную работу на тему ...

... следует отнести и цену договора, лизинговые платежи за весь срок действия договора лизинга, способ и периодичность выплаты лизинговых платежей. 2. В соответствии со ст. 666 ГК РФ предметом договора финансовой аренды (лизинга) могут быть любые не потребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов. Таким образом, из круга ...

0 комментариев