Навигация

Операционная прибыль. Формирование операционной прибыли

97162

знака

18

таблиц

12

изображений

1.2. Операционная прибыль. Формирование операционной прибыли

![]()

|

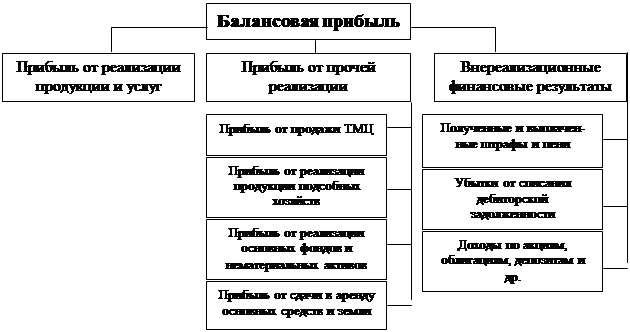

Финансовые результаты от прочей реализации показывают доходы (расходы) от операций, связанных с движением имущества предприятия – реализация основных средств и другого имущества, списание основных средств с баланса по причине морального износа, сдача имущества в аренду, аннулирование договоров, прекращение производства и т. п.

Прочие внереализационные доходы и расходы включают финансовые результаты, не отраженные в предыдущих составляющих прибыли. Их состав достаточно специфичен: это либо случайные, непредвиденные суммы, либо полученные и уплаченные штрафы, связанные с нарушением договорных обязательств. Иными словами, внереализационные доходы компенсируют предприятию прибыль, которая могла бы быть получена от основной деятельности, если бы все договорные обязательства и сроки платежей соблюдались его партнерами.

Рис. 1.1. Блок-схема элементов балансовой прибыли (30, С. 504)

Прибыль от реализации, именуемая в теоретических материалах операционной прибылью, как правило, - главная составляющая прибыли отчетного периода. Это разница между выручкой от реализации и затратами на реализованную продукцию, т.е. себестоимостью, коммерческими и управленческими расходами. На ее долю приходится в настоящий момент 90-95 % общей суммы балансовой прибыли.(12, С. 473) На многих предприятиях она является единственным источником формирования балансовой прибыли.

Следует учитывать различия в содержании прибыли, определяемой налоговым и бухгалтерским (финансовым) учетом (см. прил. 1).

С 2002 года в России законодательно вводится налоговый учет Федеральным законом РФ от 06.08.01 № 110-ФЗ. Однако еще с 1995 года постановлением правительства РФ от 01. 07.95 № 661 “О внесении изменений и дополнений в Положение с составе затрат…” началось разделение учета в РФ на финансовый и налоговый. Это касалось в основном исчисления затрат: ряд расходов организации при исчислении налогооблагаемой прибыли не должен превышать установленных нормативов, однако в бухгалтерском учете они должны отражаться по фактическим данным. Поэтому при составлении налоговой отчетности приходиться корректировать данные бухгалтерского учета. Чтобы избежать этого, во многих организациях учет изначально стараются вести в целях налогообложения, чем фактически искажается бухгалтерская отчетность, особенно отчет о финансовых результатах.

В соответствии с Налоговым Кодексом РФ (ч. 2, гл. 25) с 2002 года налогоплательщики должны вести особый порядок учета и группировки объектов и хозяйственных операций для целей налогообложения, который существенно отличается от порядка и правил бухгалтерского учета, и по итогам каждого отчетного (налогового) периода исчислять налоговую базу по каждому налогу.

По определению Американской ассоциации бухгалтеров, “бухгалтерский учет – это процесс идентификации информации для выработки, обоснования и

принятия решений.”(14, С. 18)

Налоговый учет определен НК РФ (ст. 313) как “система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в установленном Кодексом порядке”.

Бухгалтерский учет призван обеспечить определенных лиц информацией, необходимой для принятия правильных решений.

Целью налогового учета является формирование полной и достоверной информации о порядке учета хозяйственных операций для целей налогообложения, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налогов.

Методика ведения налогового учета должна быть отражена в специальном разделе учетной политики организации. Например, для налогового учета прибыли в учетной политике должны быть отражены порядок формирования доходов и расходов, порядок определения расходов, учитываемых для целей налогообложения в текущем (налоговом) периоде, сумма остатков расходов (убытков), подлежащих отнесению на расходы в следующих налоговых периодах, порядок формирования сумм, создающих резервы, а так же сумма задолженности по расчетам с бюджетом по налогу на прибыль.

Данные налогового учета должны быть подтверждены первичными документами, аналитическими регистрами налогового учета, расчетами налоговой базы. Каждая организация самостоятельно формирует и утверждает порядок ведения налогового учета, исходя из своих потребностей, специфики деятельности и законодательства о налогах.

Налоговым кодексом РФ (гл. 25) установлен порядок ведения

налогового учета при исчислении прибыли для цели налогообложения (ст.315) и определен перечень доходов и расходов, учитываемых при этом.

Налоговая база по налогу на прибыль определяется нарастающим итогом с начала года из периода в период.

Сумма доходов и расходов в каждом отчетном периоде должна исчисляться раздельно от реализации товаров (работ, услуг), собственного имущества, ценных бумаг, покупных товаров, финансовых инструментов, основных средств, товаров (работ, услуг), обслуживающих производств и хозяйств. Прибыль (убыток) от реализации определяется как разница между доходами и расходами от реализации, внереализационными доходами и расходами.

Важным моментом является следующий: все организации с января 2002 года (за исключением имевших оборот менее 1 млн. руб. в среднем за каждый из четырех за предшествующих кварталов) обязаны применять метод начислений при определении момента признания доходов и расходов для исчисления налога на прибыль, при котором доходы признаются в отчетном периоде, в котором они имели место, независимо от поступления денежных средств (доходы от реализации – в день отгрузки, передачи товаров); расходы так же признаются, независимо от фактической оплаты денежных средств. Организации обязаны будут по состоянию на 1 января 2002 года исчислить отдельно налоговую базу, связанную с корректировкой доходов и расходов при переходе на метод начислений, и уплатить с нее налог равными долями в течение 2002 года.

Кассовый метод смогут использовать только те, у кого сумма выручки от реализации в предыдущие четыре квартала в среднем не превышала 1 млн. руб. Кассовым методом в настоящий момент исчисляют выручку большинство организаций. При этом методе доходы признаются по мере поступления денежных средств в кассу или на расчетный счет, а расходы

признаются только после их фактической оплаты.(1)

В настоящий же момент происходит следующее: большинство организаций признают доходы в периоде по оплате, а расходы – как придется, и оплаченные, и не оплаченные, но фактически произведенные в периоде и документально подтвержденные.

Приятным нововведением для налогоплательщиков явилась возможность переносить убытки: с 2002 года можно уменьшать налоговую базу на сумму убытка (или ее часть), полученную в предыдущем налоговом периоде, и погашать ее 10 лет.

Организации, определяющие выручку от реализации продукции и расходы по методу начисления в течение отчетного периода, обязаны подразделять расходы на прямые и косвенные. (см. прил. 1)

Следует отметить, что в НК (гл. 25) установлен перечень расходов, относимых к перечисленным выше группам расходов, которые можно принимать при исчислении налогооблагаемой прибыли. Перечень расходов, учитываемых для исчисления прибыли в финансовом учете, несколько иной и определяется ПБУ 10/1999 “Расходы организации” (приказ МФ РФ от 06.05.99 № 33н с доп. и изм.). Новым в отнесении расходов являются принципы обоснованности расходов: расходами признаются обоснованные затраты (экономически оправданные затраты, оценка которых выражена в денежной форме) и документально подтвержденные (затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ).

Изменены правила признания следующих видов расходов: амортизация, проценты по долговым обязательствам, убытки от реализации имущества подлежат вычету равными долями в течение остаточного срока службы имущества.

Значительные новшества вводятся по налоговому учету основных

средств. Порядок признания в целях налогообложения расходов на

амортизацию несколько иной по сравнению с финансовым учетом.

В Налоговом кодексе дается четкое определение амортизируемого имущества (ст. 256). Амортизируемыми признаются имущество, результаты интеллектуальной собственности, которые находятся у организации на праве собственности и используются ею для извлечения доходов и стоимость которых погашается путем начисления амортизации.

В соответствии с Налоговым кодексом амортизация начисляется исходя из первоначальной стоимости объектов основных средств, поэтому дается четкое определение основных средств – это часть имущества со сроком полезного использования более 12 месяцев, применяемого в качестве средств труда для производства и реализации товаров (работ, услуг) или для управления организацией; а так же первоначальной стоимости – это сумма расходов на его приобретение, сооружение, изготовление и доведение до состояния в котором оно пригодно для использования (ст.257). К амортизируемому имуществу относятся также и нематериальные активы.

В налоговом учете все амортизируемое имущество распределяется по амортизируемым группам в соответствии со сроком его полезного использования, который определяется налогоплательщиком самостоятельно при вводе его в эксплуатацию.

Однако следует отметить, что классификация основных средств, включаемых в амортизационные группы, определяется правительством РФ. Пока такой классификации нет. Но до 2002 года классификация основных средств на группы в целях начисления амортизации при начислении затрат и прибыли для налогообложения, сроки полезного их использования в виде годовых норм амортизации определены постановлением Правительства от 22.10.90. г. №1072 “О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР”.

В налоговом учете разрешены 2 метода начисления амортизации: линейный и нелинейный. Заметим, что по методологии бухгалтерского учета в соответствии с ПБУ 6/2001 организации имеют право устанавливать один из четырех способов начисления амортизации по отдельным группам основных средств: это линейный, способ уменьшаемого остатка, способ списания стоимости пропорционально сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции (работ).

В налоговом учете особым образом признаются расходы на ремонт основных средств (ст.260 НК РФ), они учитываются в составе прочих расходов в том отчетном периоде, в котором были осуществлены.

Как мы видим, существуют значительные различия в определении прибыли налоговым и бухгалтерским учетом – как в определении доходов, исчислении расходов, так и в начислении амортизации. В данный момент большинство организаций ведет учет с ориентацией на налоговый, что искажает фактические финансовые результаты. Необходимость исследования фактически полученной прибыли вынуждает обращаться к первичным данным бухгалтерского учета, с помощью которых можно более или менее точно определить составляющие прибыли от реализации.

На операционную прибыль оказывают влияние следующие укрупненные факторы: объем реализованной продукции, ее себестоимость, оптовые цены, структурные и ассортиментные сдвиги. Каждый из названных факторов тоже находится под воздействием целой группы первичных факторов. Например, в себестоимость включаются затраты на оплату труда, материальные затраты, суммы начисленной амортизации, отчисления на социальные нужды и прочие.

Большую роль в управлении операционной прибыли занимает система “Взаимосвязь издержек, объема реализации и прибыли” (CVP) или анализ безубыточности. Данный метод управленческих расчетов называют еще маржинальным анализом или содействия доходу. Разработан в 1930 году американским инженером Уолтером Раутенштрахом как метод планирования, известный под названием графика критического производства. Впервые подробно описан в отечественной литературе в 1971 году Н. Г. Чумаченко, а позднее – А. П. Зудилиным. В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование категории

маржинального дохода.(30, С. 189)

Переменные затраты зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.). Отдельные элементы переменных расходов в свою очередь в зависимости от темпов их изменения подразделяются на пропорциональные, прогрессивные и дегрессивные. Но в среднем переменные расходы изменяются пропорционально объему производства продукции.

Постоянные затраты не зависят от динамики производства и продажи продукции. Одна их часть связана с производственной мощностью предприятия (амортизация, арендная плата, заработная плата управленческого и обслуживающего персонала на повременной оплате и общехозяйственные расходы), другая – с управлением и организацией производства и сбыта продукции (затраты на исследовательские работы, рекламу, на повышение квалификации работников и др.). Можно также выделить индивидуальные постоянные затраты для каждого вида продукции, общие для нескольких однородных видов продукции и общие для предприятия в целом.

Маржинальный доход предприятия – это выручка минус переменные издержки.

Маржинальный анализ широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов (см. рис. 1.2) и на основе этого

управлять процессом формирования ее величины.

Рис. 1.2. Схема формирования различных видов операционной прибыли предприятия (12, С. 474)

Управление операционной прибылью – сложный и трудоемкий процесс, поскольку на прибыль влияет множество различных факторов: как внешних, так и внутренних. Как и любое управление, управление прибылью от реализации сводится к трем этапам: учет, анализ, планирование.

Эти этапы более подробно будут рассмотрены в следующих главах.

0 комментариев