Навигация

Управление портфелем недвижимости

37610

знаков

2

таблицы

4

изображения

Федеральное агентство по образованию

Самарский государственный архитектурно-строительный университет

Кафедра теоретической экономики и экономики недвижимости

Курсовая работа

По дисциплине "Управление недвижимостью"

на тему:

"Управление портфелем недвижимости"

Выполнил:

студент 4 курса гр.ЭН-64

Рута М.А.

Научный руководитель:

Щёголева И.П.

Самара

2010 г.

Содержание

Введение

1 Теоретические основы управления портфелем недвижимости

1.1 Определение предмета, цели, принципы, факторы формирования портфеля

1.2 Риски в управлении портфелем недвижимости 1.3 Реакция на риск в управлении портфелем недвижимости 2 Основные аспекты управления и формирования портфеля недвижимости2.1 Общие положения формирования портфеля

2.2 Стратегия разработки и управления портфелем недвижимости

Заключение

Библиографический список

Введение

Развитие рынка недвижимости является одним из необходимых условий преобразований экономических отношений в России, поскольку стабилизация экономического роста страны во многом зависит от инвестиций в строительство и развитие недвижимости. Значительная потребность инвестиций в строительство не вызывает сомнений. Промышленное строительство осознается необходимым условием для повышения эффективности своей деятельности большинством предприятий, проводящими инвестиционную деятельность: промышленное строительство - одно из значительных направлений инвестирования предприятий: в 2007 г. 48 % предприятий промышленности участвовали в инвестиционных программах строительства новых зданий (кроме жилых) и сооружений, 51 % - инвестировали в расширение инфраструктуры; 15 % - в возведение жилых зданий,

Скорейшее решение жилищной проблемы является необходимым для развития экономики, поскольку уровень жизни населения, условия воспроизводства и развития человеческого капитала, интеллектуальный потенциал нации - главные факторы конкурентоспособности страны и жилищное строительство является одним из главных индикаторов социального развития государства. Потребность в жилье является одной из базовых потребностей человека, инвестиции в жилье обеспечивают мультипликативный эффект развития экономики в целом, что объясняется особенностями этих инвестиций: жилье - дорогостоящий товар длительного пользования, поэтому инвестиции в него стимулируют сбережения домохозяйств, которые, в свою очередь, являются источником инвестиционных ресурсов. С другой стороны, инвестиции в жилье служат катализатором развития многих отраслей экономики: отрасли строительных материалов, финансовых услуг, услуг управления недвижимостью, др. Жилье создает также условия для воспроизводства трудовых ресурсов и косвенно способствует расширению производства.

Решения организации по привлечению инвестиций в недвижимость, связаны с управлением инвестиционным портфелем недвижимости. Эти решения включают идентификацию ресурсов, формирование портфеля ресурсов, отвечающего целям инвесторов, оценивание ресурсов, определение стоимости портфеля инвестиционных ресурсов и эффективности управления им.

В мировой практике широко известны методические подходы к формированию и управлению инвестиционным портфелем финансовых активов, но эти подходы необходимо адаптировать применительно к активам, состоящим из объектов недвижимости с учетом особенностей и институциональных характеристик рынка недвижимости.

Объект и предмет исследования. Объектом исследования является система формирования и управления инвестиционным портфелем недвижимости.

Предметом исследования является совокупность экономических отношений, возникающих при формировании и управлении инвестиционным портфелем недвижимости.

1 Теоретические основы управления портфелем недвижимости

1.1 Определение предмета, цели, принципы, факторы формирования портфеля

Портфель недвижимости — набор объектов недвижимости, сформированный для получения доходов на разных этапах существования портфеля в условиях деятельности рынка.

Управление портфелем — совокупность развития во времени процессов приобретения, создания, реконструкции, эксплуатации и обслуживания, реализации и замещения объектов недвижимости с целью обеспечения максимального дохода в условиях минимизации рисков. [9]

Цели формирования портфеля.

Главная цель — оптимальный доход в условиях существующего рынка недвижимости.

По отношению к объектам портфеля недвижимости могут быть сформированы следующие цели:

1.Устойчивый поток доходов за счет приобретения объектов и сдачи их в аренду.

2.Доход за счет приобретения объектов и организации на них бизнеса.

3.Получение дохода за счет приобретения объекта, его улучшения и последующей продажи или сдачи в аренду.

4.Доход от реализации построенных новых объектов по частям или в целом через риэлтеров.

5.Доход за счет финансирования строительства объектов путем выпуска ценных бумаг.

6.Доход в долгосрочной перспективе за счет строительства или приобретения объекта, его эксплуатации с последующей реализацией.

7.Защита капитала от инфляции за счет инвестиций в объекты недвижимости.

8.Получение льгот от налогообложения. Цели у инвесторов зависят от:

—наличия собственных средств;

—желания получить доходы в краткосрочном или долгосрочном периоде;

—желания заниматься бизнесом — управлять портфелем недвижимости и др. [15]

Основные принципы формирования портфеля.

Диверсификация активов необходима для управления доходностью и уровнем риска.

Уровень суммарного риска портфеля недвижимости ниже риска отдельного объекта из портфеля. Число активов (объектов) должно быть не менее 8 и не более 20. Считается, что при таком количестве объектов достигается оптимальное управление портфелем. [9]

Диверсификация предусматривает набор объектов недвижимости с учетом:

—типа объектов;

—местоположения объектов;

—методов инвестирования капитала;

—предпочтений управляющего или компании;

—экономического развития региона;

—спроса и предложения на рынке недвижимости;

—уровня развития финансовых инструментов, применяемых в регионе, и др.;

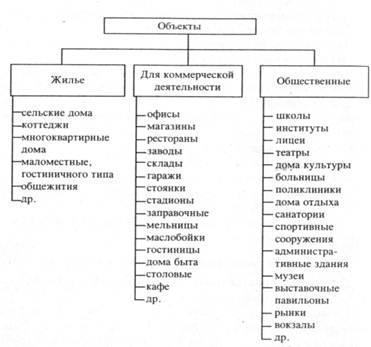

Тип недвижимости — классификация объектов по целевому назначению приведена на рис. 1. [12]

Рис.1. Классификация объектов по целевому назначению

Местоположение определяется районом (кварталом) размещения недвижимости в городе; наличием и развитием инфраструктуры; развитием и типом промышленности; ландшафтными характеристиками местоположения; демографическим составом населения; уровнем доходов и др.

Методы инвестирования — возможность привлечения заемных средств; наличие собственного капитала; развитие ипотеки; финансирование с использованием ценных бумаг; самофинансирование (деньги покупателя), опционы и др.

Предпочтения управляющего, инвестора или кредитора — безрисковое ведение бизнеса; рискованное управление капиталом портфеля; получение доходов в краткосрочном периоде; получение доходов в долгосрочном периоде; предпочтение сдачи объектов в аренду или организация бизнеса (рестораны, гостиницы, мастерские, автозаправочные станции, магазины, супермаркеты и др.); использование собственных или заемных средств; использование ценных бумаг, опционов; строительство новых объектов или использование существующих; реконструкция, восстановление и реализация старых объектов и др.

Экономическое развитие региона — перспективы развития региона; наличие различного типа промышленности, разных типов объектов и развитой инфраструктуры, а также наличие развитого финансирования с использованием современных методов и финансовых инструментов; размер населенного пункта или города; численность населения; демографический состав, контакты и удаленность от зарубежных регионов и городов; экономический рейтинг региона; уровень доходов населения.

Спрос и предложение объектов недвижимости — наличие и развитие рынка недвижимости, информационное обеспечение и СМИ; наличие конкуренции и др.

Доходность и рискованность активов портфеля.

Доходность активов должна быть максимальная, с учетом минимальных рисков.

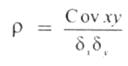

Для оценки статистической зависимости между временными рядами ставок доходности для различных типов недвижимости существует коэффициент корреляции.

Положительная корреляция свидетельствует о том, что рост ставок одного типа объектов вызывает рост ставок доходности другого типа объектов. И наоборот, при отрицательной корреляции рост ставок одного объекта вызывает снижение ставок другого объекта.

Если портфель состоит из активов, ставки доходности которых находятся в противофазе, то в этом случае риск портфеля будет минимальным. Чем ниже коэффициент корреляции ставок доходности, тем ниже уровень риска портфеля.

Изменение структуры объектов недвижимости в портфеле должно происходить в зависимости от изменения ситуации на рынке капитала.

Необходимо контролировать происходящие изменения и своевременно принимать меры по оптимизации портфеля. [9]

1.2 Риски в управлении портфелем недвижимости

Таблица 1 Положительные и отрицательные особенности вложения инвестиций в недвижимость

| Недвижимость | |

| Положительные | Отрицательные |

| 1. Низкий уровень риска обеспечивается правом аренды имущества | 1. Низкая ликвидность активов |

| 2. Стабильный ежемесячный операционный доход | 2. Необходимость вложения больших объемов инвестиций |

| 3. Недвижимость — это фиксированные активы с устойчивым доходом | 3. Большой срок окупаемости инвестиций |

| 4. Длительный срок аренды | 4. Велик риск получения дохода от опциона |

| 5. Гарантированный возврат инвестиций, вложенных в недвижимость | 5. Отсутствует контроль за состоянием недвижимости у держателя опциона |

| 6. Постоянный рост цен на недвижимость, особенно в период инфляции | 6. Зависимость рынка недвижимости от рынка капитала |

| 7. Цены на недвижимость растут при колебании курса валют | 7. Зависимость рынка недвижимости от стабильности в регионе |

| 8. Собственные инвестиции в недвижимость имеют более высокую ставку доходности, чем в финансовые активы | 8. Зависимость рынка недвижимости от доходов населения |

| 9. Зависимость рынка недвижимости от демографических и миграционных изменений | |

| 10. Зависимость рынка недвижимости от уровня развития рынка капитала | |

| 11. Зависимость рынка недвижимости от возможности притока или оттока капитала в другие регионы | |

| 12. Неэластичность предложения в краткосрочном периоде | |

| 13. Зависимость рынка недвижимости от экономической активности в регионе (потребность в офисных, складских и производственных помещениях) | |

| 14. Инвестирование рынка недвижимости носит циклический характер | |

| 15. Подверженность цен и доходов на рынке недвижимости международному экономическому влиянию | |

Различают следующие риски инвестирования в недвижимость:

1.Несистематические риски, характерные для разных типов недвижимости и различных регионов. Они поддаются диверсификации за счет формирования портфеля.

2.Систематические риски определяются такими факторами, как:

—низкая ликвидность активов;

—нестабильное налогообложение;

—изменение уровня конкуренции;

—длительность делового цикла на рынке недвижимости;

—демографическая тенденция в стране и по регионам;

—занятость работоспособного населения;

—уровень доходов;

—инфляция;

—риск изменения процентных ставок;

—изменение курса валют и ценных бумаг. Систематический риск определяется как среднерыночный.

3.Случайные риски — результат качества объектов, природно-климатических катаклизмов, уровня управления недвижимостью.

Риски зависят от источников риска и уровня риска инвестиций в недвижимость относительно инвестиций в другие активы. К источникам риска могут быть отнесены:

—тип недвижимости;

—изменение спроса и предложения на рынке недвижимости;

—местоположение (регион, район, квартал, наличие инфраструктуры);

—климатические условия в местоположении объекта;

—физический и моральный износ объекта;

—возможность реинвестирования капитала;

—арендный и кредитный риски;

—законодательное регулирование в стране, регионе;

—инфляция.

Уровень рисков инвестирования необходимо определить с учетом особенностей вложения инвестиций в недвижимость (табл. 1). [18]

Риски при финансировании недвижимости и управление ими.

Кредитный риск — риск неплатежеспособности заемщика. В случае неплатежеспособности заемщика кредитор реализует недвижимость по цене ниже кредита по разным причинам. При заключении договора цена залоговой недвижимости принимается на 20—40% ниже ее рыночной стоимости на момент выдачи кредита.

Риск процентной ставки не соответствует изменению ставок по кредиту на рынке инвестиций. Он может быть снижен за счет точного прогнозирования изменения процентных ставок и своевременной их корректировки; покупки ценных бумаг и выпуска долговых обязательств с одинаковым сроком погашения, но сокращенным сроком выплаты процентов.

Риск альтернативного выбора — потери, вызванные досрочным погашением ипотечного кредита с фиксированной ставкой процента или связанные с неправильно определенной ставкой кредита (заниженная).

Снижение риска альтернативного выбора достигается за счет включения в договор условий о возможности досрочного погашения кредита для заемщика и периодической корректировки процентной ставки кредитором.

Риск изменения условий мобилизации фондов — потенциальные потери, вызванные обесцениванием фондов при кредитовании с фиксированной надбавкой к базовой ставке. Управление риском достигается за счет финансирования кредитов долгосрочными долговыми обязательствами с плавающей процентной ставкой.

Риск ликвидности — затраты на поддержание уровня ликвидности недвижимости, вызванные продажей ценных бумаг по заниженным ценам для получения наличных средств. Готовые квартиры продаются медленнее, чем планировалось при выдаче кредита.

Ущерб от пожара или кражи материалов, конструкций или в готовой квартире.

Выдача кредита под фальсифицированные документы или использование кредита не по назначению.

Управление рисками в данном случае достигается за счет:

1.Тщательных расчетов потоков расходов и доходов для определения реальности ликвидности объектов и погашения кредитов.

2.Разработки стратегии управления погашения кредитов с использованием различных финансовых инструментов и ограничений.

3.Продажи определенного объема жилой площади до начала строительства.

4.Разделения кредита на несколько траншей и контроль за их целевым использованием.

5.Страхование деятельности строительной организации на период строительства и в эксплуатационный период.

6.Контроль за сроками и объемами погашения кредита. [18]

Уровень риска портфеля недвижимости

1.Уровень риска (R) можно рассматривать как функцию от:

—уровня ликвидности (Lj);

—ставки доходности (Dj);

— уровня стабильности получения дохода (Сj).

2.Уровень риска (R) — стандартное отклонение, или коэффициент вариации (к):

R = ![]() Lj • Dj • Сj;

Lj • Dj • Сj;

Rx = aRa + bRb + zRz,

где i — тип региона; j — тип недвижимости; Ra , Rb, Rz — ставки доходности активов;

a, b, z — удельные веса активов в структуре портфеля. Как правило, риск портфеля меньше рисков отдельных активов.

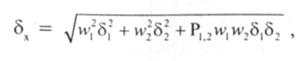

Стандартное отклонение

где w1 w2 — удельные веса активов,

Р1,2 — коэффициент корреляции активов,

Cov — ковариация:

Уровень риска портфеля — это прямая функция корреляции доходов активов портфеля. Чем меньше коэффициент корреляции ставок активов, тем ниже уровень неуправляемости риска портфеля.

Важнейшее ограничение

Для привлеченного капитала ставка дисконта рассчитывается как средневзвешенная стоимость по формуле

Е = Wc • Rc + Wd Rd(l - tax),

где Rc, Rd — стоимости собственного и заемного капитала; Wc — доля собственного капитала; Wd — доля заемного капитала; tax — ставка налога на прибыль.

Доля собственного капитала инвестора (Wc) определяет уровень допустимого риска:

Rc = Активы - Долговые обязательства.

Если Езаем < Еа (ставки доходности), то использование заемного капитала увеличивает ставку доходности собственного капитала, где Езаем — ставка доходности заемного капитала; Еа — ставка доходности общего капитала. [18]

Похожие работы

... и частных участков земли под застройку, для садово-огородных и дачных участков (с постройками) и для сельскохозяйственных угодий (мелких - до 0,2 га, средних - до 0,5 га, крупных - до 15 га). Рынок жилой недвижимости (жилищный рынок) обеспечивает обращение прав собственности или аренды - государственных, муниципальных, частных и коллективных жилых домов (в том числе с приусадебными участками), ...

... фиксированное вознаграждение) - 3-5% от суммы, переданной в управление. Хороший доход нужен управляющим, чтобы покрывать свои затраты от выхода на рынок, которые весьма велики. Качественное доверительное управление портфелем ценных бумаг предполагает услуги высококлассных менеджеров, мощный бэк-офис, дорогое программное обеспечение. Например, по данным УК "Доходное место", с июля 2006 г. по июль ...

... проблемы связаны с подготовкой квалифицированных профессиональных управляющих городской недвижимостью.(*) РАЗДЕЛ 2. Анализ действующей практики управления муниципальной недвижимостью в г. Иркутске 2.1 Состав муниципальной собственности г. Иркутска Иркутск, один из красивейших старинных городов Восточной Сибири, начинался с острога, поставленного в 1661 г. против реки Иркут отрядом русских ...

... лицу на основе договора доверительного управления имуществом*. С помощью такого договора (траста) можно управлять фондовым портфелем промышленных акционерных обществ, инвестиционных компаний и фондов. 5. Оценка инвестиционной привлекательности ценных бумаг акционерного общества (эмитента) Цель инвестирования в финансовые активы зависит от предпочтений каждого вкладчика. Классический вариант ...

0 комментариев