Навигация

Поняття структури капіталу

33483

знака

0

таблиц

4

изображения

1.3. Поняття структури капіталу.

Серед теоретичних основ управління формуванням капіталу однією з базових є теорія його структури. Це пов’язано з тим, що теоретична концепція структури капіталу формує підгрунтя для вибору низки стратегічних напрямків фінансового розвитку підприємства, що забезпечують зростання його ринкової вартості. Отже, ця теорія має достатньо широку сферу практичного застосування.

Поняття “структура капіталу” носить дискусійний характер і тому потребує чіткого визначення.

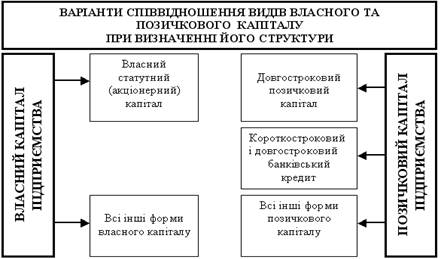

Всі зарубіжні та вітчизняні економісти характеризують це поняття як відношення власного та позичкового капіталу підприємства. Разом з тим, деякі економісти при розгляді як власного, так і позичкового капіталу підприємства, вкладають в нього різний зміст (Рис.1).

Рисунок 1. Основні варіанти віднесення різних видів капіталу при визнанні його структури.

Початково поняття “структура капіталу” розглядали як співвідношення статутного (акціонерного) та довгострокового позичкового капіталу, що використовує підприємство. Враховуючи це, практично всі класичні теорії структури капіталугрунтуються на визначенні співвідношення в його складі питомої ваги акцій (які представляють власний капітал) та облігацій ( які представляють позичковий капітал).

Такий підхід до визначення структури капіталу, заснований на виокремленні тільки довгострокових (перманентних) його видів, прийнятний більшістю сучасних економістів. За умови поширення практичного використання концепції структури капіталу ряд економістів запропонували поширити склад позичкового капіталу, додавши до нього різні види короткострокового банківського кредиту. Необхідність такого підходу до поняття “структура капіталу” вони пов’язують з підвіщенням ролі банківського кредиту в фінансуванні господарської діяльності підприємств та поширеною практикою реструктуризації короткострокових його видів у довгострокові. [2]

На сучасному етапі значна кількість економістів дотримуються думки, що в понятті ”структура капіталу” необхідно розглядати всі види як власного, так і позичкового капіталу підприємства.

При цьому в складі власного капіталу слід розглядати не лише первинно інвестований обсяг (акціонерний, пайовий капітал, який бере участь у формуванні статутного фонду підприємства), а й частку у вигляді певних резервів та фондів, що створена в діяльності підприємства, та нерозподіленний прибуток. Виходячи з цього, позичковий капітал необхідно розглядати за формами використання з урахуванням фінансового лізингу, товарного кредиту, кредиторської заборгованості та ін. Таке трактування поняття “структура капіталу” дозволяє суттєво поширити сферу практичного застосування даної теоретичної концепції в фінансовій діяльності підприємства, оскільки:

- ефективністю дозволяє дослідити особливості і розробити відповідні рекомендації для підпрємств з обмеженними можливостями фінансування на ринку довгострокового капіталу;

- надає можливості пов’язати структуру капіталу з використання активів, які фінансуються за рахунок різних його складових.

З урахуванням розглянутих положень поняття “структура капіталу” має таке визначення: “структура капіталу- це співвідношення всіх форм власних і запозичених грошових коштів, що використовуються підприємством з метою фінансування активів.”[1]

Структура капіталу відіграє провідну роль у формуванні ринкової вартості підприємства. Цей зв’язок опосередковується показником середньозваженої вартості капіталу. Тому концепцію структури капіталу доцільно досліджувати разом з концепцією вартості капіталу та концепцією ринкової вартості підприємства (рис.2).

Рис. 2 Система взаємозв’язку показників структури капіталу,

Рис. 2 Система взаємозв’язку показників структури капіталу,

середньозваженої вартості капіталу і ринкової вартості підприємства

1.3. Теорії структури капіталу.

Економічний механізм зв’язку зазначених концепцій дозволяє використовувати в процесі управління підприємством взаємозв’язану систему критеріїв і методів. Використання зазначеної системи дозволяє оптимізувати структуру капіталу з одночасною мінімізацією середньозваженої його вартості і максимізації ринкової вартості підприємства.[4]

В теорії структури капіталу виокремлюють такі теоретичні концепції:

- традиційна концепція;

- концепція індиферентності;

- компромісна концепція;

- концепція протиріччя інтересів.

В їх основу покладено різні підходи до можливості оптимізації структури капіталу підприємства та виокремлення пріоритетних факторів, що визначають механізм оптимізації. Традиційна концепція структури капіталу грунтується на положенні про можливість оптимізації структури капіталу шляхом урахування різної вартості окремих його складових. Теоретичною базою цієї концепції є твердження, що вартість власного капіталу підприємства завжди вище, ніж вартість позичкового капіталу.

Більш низька вартість позичкового капіталу відносно власного автори цієї теорії пояснюють різним рівнем ризику, властивого цим капіталам. Рівень доходності позичкового капіталу в усіх його формах носить детермінований характер у зв’язку з тим, що ставка процента по ньому є фіксованою та визначеною заздалегідь. Рівень доходності власного капіталу невизначений і залежить від фінансових результатів діяльності підприємства. Використання позичкового капіталу носить, як правило, фінансово забезпеченний характер (в якості забезпечення виступають гарантії або застава майна). У випадку банкрутства підприємства законодавством більшості країн передбачено першочергове право задоволення претензій кридиторів. [3]

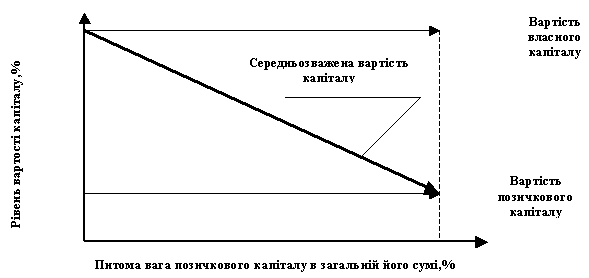

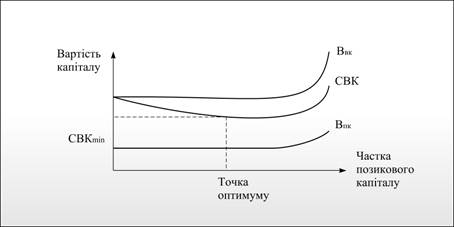

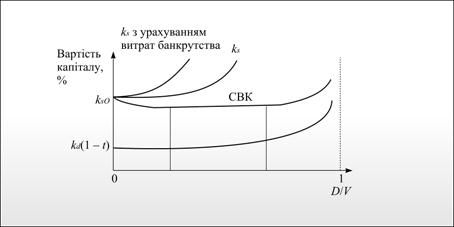

Виходячи із більш низького рівня вартості позичкового капіталу в співставленні з власним, дана концепція механізму оптимізації структури капіталу передбачає: за оахунок підвищення питомої ваги позичкового капіталу знижується показник середньозваженої вартості капіталу підприємства і відповідно - підвищується ринкова вартість підприємства (рис.3) .

Рис.3 Формування структури і середньозваженної вартості капіталу відповідно з традиційною концепцією.

Практичне використання цієї концепції передбачає максимізацію застосування позичкового капіталу в господарській діяльності підприємства (це може призвести до втрати фінансової стійкості та банкрутства). Тому така однофакторна модель формування структури капіталу зазнала критики. В основу концепції індиферентності покладено положення про неможливість оптимізації ні за критерієм мінімізації середньозваженої його вартості, ні за критерієм максимізації ринкової вартості підприємства, оскільки вона не впливає на ці показники. Ця концепція була вперше висунута американськими вченими, які розглядали механізм формування структури капіталу та ринкової вартості підприємства у зв’язку з функціонуванням ринку капіталу. В процесі розробки даної концепції функціонування ринку капіталу має певні обмеження:

- Ринок є досконалим;

- На ринку діє єдина для всіх безризикова ставка відсотка;

- Усі підприємства можливо класифікувати за рівнем ризику діяльності на підставі показників розміру очікуванного доходу та ступеня вірогідності його отримання;

- Вартість залученого капіталу не пов’язана з діючою системою оподаткування прибутку;

- До розрахунку вартості окремих елементів капіталу не включено витрати, пов’язані з його купівлею-продажем.[2]

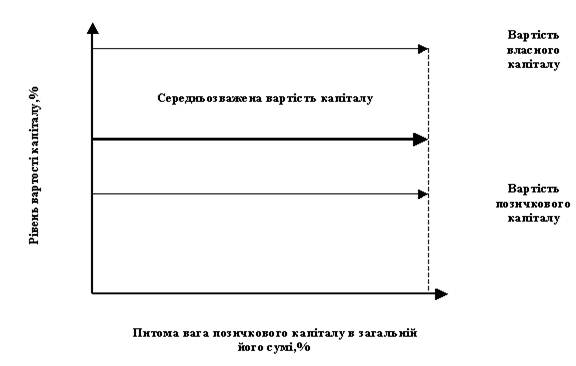

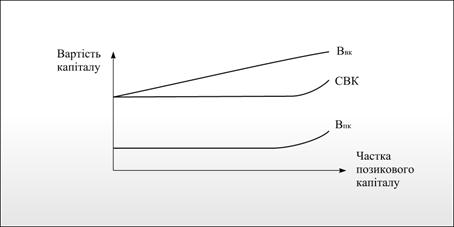

Автори теорії шляхом математичних розрахунків довели, що ринкова вартість підприємства залежить від сумарної вартості його активів. З урахуванням положень і базових умов дана концепція передбачає, що ринкова вартість підприємства, а відповідно й середньозважена вартість його капіталу не залежить від структури капіталу (рис.4).

Рис.4. Формування середньозваженої вартості капіталу відповідно до концепції її незалежності від структури капіталу (концепція Ф.Моділ’яні та М.Міллера).

Рис.4. Формування середньозваженої вартості капіталу відповідно до концепції її незалежності від структури капіталу (концепція Ф.Моділ’яні та М.Міллера).

У подальших своїх дослідженнях, усунувши низку обмежень, автори даної концепції змушені були визнати, що механізм формування ринкової вартості підприємства знаходиться в певному зв’язку зі структурою його капіталу.

В основу компромісної концепції структури капіталу покладено положення про те, що вона формується під впливом певних умов, які визначають відпо відність рівня доходності ризику капіталу, що використовується підприємством. У процесі оптимізації структури ці показники необхідно враховувати шляхом знаходження компромісу щодо їх впливу. Ця концепція включає в механізм формування структури капіталу ряд реальних умов функціонування економіки і ринку, які не були враховані в попередніх концепціях. Зміст цих умов зводиться до наступного:

- -реально функціонуюча економіка не може не враховувати фактор оподаткування прибутку, що істотним чином впливає на формування вартості окремих елементів капіталу, а відповідно і на його структуру. Так, в практиці більшості країн витрати на обслуговування боргу (позичкового капіталу) підлягають повному або частковому вирахуванню з бази оподаткування прибутку. В зв’язку з цим вартість позичкового капіталу завжди є більш низькою за інших рівних умов, ніж вартість власного капіталу. Відповідно ріст використання позичкового капіталу до певних меж (які не генерують ризик зростання загрози бункрутства підприємства) спричиняє зниження рівня середньозваженої вартості капіталу;

- в процесі оцінки вартості окремих елементів капіталу необхідно враховувати ризик банкрутства., пов’язаний з недосконалою структурою капіталу. З підвищенням питомої ваги позичкового капіталу в усіх його формах вірогідність банкрутства підприємства посилюється. Вибір кредиторів у цьому випадку передбачає: або зниження обсягів кредитів, наданих підприємству на тих же умовах (зниження долі позичкового капіталу зумовить у цьому випадку зростання середньозваженої вартості капіталу і зниження ринкової вартості підприємства), або вимагає від підприємства більш високого рівня доходу на капітал, що надається в кредит. Це призведе до зростання середньозваженої його вартості і зниження ринкової вартості підприємства).[6]

За цих умов існують певні обмеження щодо залучення капіталу з підвищенням його вартості, оскільки поглинається ефект податкової переваги його використання.. В цьому випадку вартість позичкового капіталу та його середньозважена зрівняється з вартістю власного капіталу, отриманого з внутрішніх та зовнішніх джерел. Вартість окремих елементів капіталу, що надходять із зовнішніх джерел, включає як витрати по обслуговуванню, так і витрати по залученню, які обов’язково повинні враховуватись в процесі оцінки окремих елементів капіталу, середньозваженої вартості та при формуванні структури капіталу.

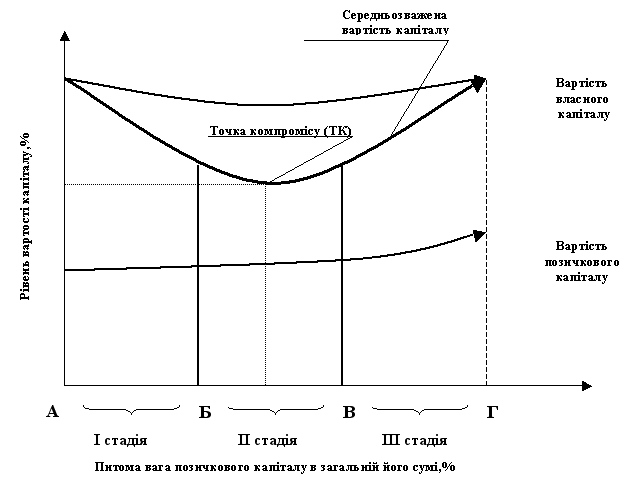

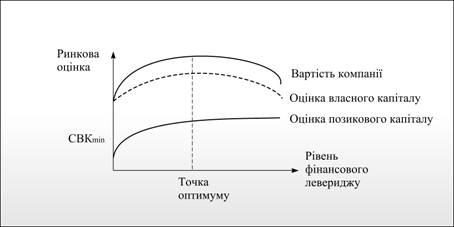

З урахування зазначеного, зміст компромісної концепції капіталу зводиться до того, що за умов реально функціонуючого ринку капіталу цей показник складається під впливом багатьох факторів, які мають протилежну спрямованість впливу на ринкову вартість підприємсства. Зазначені фактори за своїм сумарним впливом формують певне співвідношення рівня доходності та ризику використання капіталу підприємства за умов різної структури. Рівень доходності капіталу визначає показник середньозваженої його вартості, а рівень ризику формує показник питомої ваги залученого капіталу в загальній сумі і генерує загрозу банкрутства підприємства (рис 5)

Рис.5. Формування оптимальної структури капіталу та його середньозваженої вартості відповідно до компромісної концепції.

Точка компромісу, запропонована на рис.5, визначає оптимальну структуру капіталу підприємства за умов мінімального значення показника середньозваженої вартості капіталу. Разом з тим, рівень доходності та ризику в процесі формування структури капіталу кожне підприємство обирає самостійно.[4]

Основу концепції протиріччя інтересів складає положення про різні інтереси та рівні інформованості власників, інвесторів, кредиторів та менеджерів в процесі управління капіталом. Автори даної концепції, не змінюючи принципової сутності компромісної концепції, суттєво розширили її практичне використання.

В основу концепції протиріччя інтересів формування капіталу підприємства покладено: теорю асиметричної інформації, сигнальна теорію, теорію моніторінгових витрат та інш.

Теорія асиметричної інформації базується на припущені недосконалості ринку капіталу. Реальний ринок надає неадекватну інформацію учасникам відносно перспектив розвитку підприємства. Асиметричність проявляється в тому, що менеджери підприємства володіють найбільш достовірною інформацією ніж інвестори та кредитори.

В основу сигнальної теорії покладено теорію асиметричної інформації. Вона базується на припущенні про те, що ринок капіталу посилає інвесторам та кредиторам видповідні сигнали відносно перспектив розвитку підприємства на підставі поведінки менеджерів. [2]

Теорія моніторингових витрат (“теорія витрат на здійснення контроля”) базується на різних інтересах та рівні інформованості власників та кредиторів підприємства. Кредитори вимагають здійснення власного контролю за ефективність використання наданого капіталу, з метою забезпечення його повернення. Витрати при цьому включаються в процентну ставку, яку сплачує підприємство. Враховуючи витрати, з підвищенням питомої ваги залученого капіталу, спостерігається зростання середньозваженої вартості капіталу, і відповідно - зниження ринкової вартості підприємства.

З урахуванням зазначених теорій основними критеріями оптимізації структури капіталу виступають:

- оптимальний рівень доходності та ризику;

- мінімізація середньозваженої вартості капіталу підприємства;

- максимізація ринкової вартості підприємства.

Пріоритетність критеріїв оптимізації структури капіталу підприємство визначає самостійно, що передбачає врахування цільової структури капіталу.

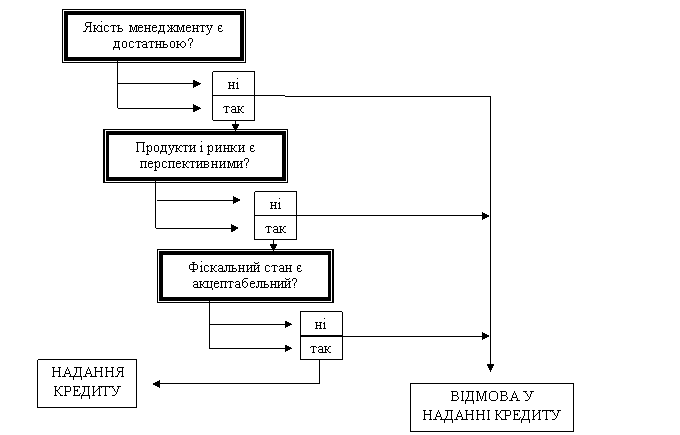

Глава 2. Вплив на фінансування.

Модель управління прибутком суб'єкта господарювання нерозривно пов'язана із іншими функціональне організаційними блоками фінансового менеджменту на підприємстві, забезпечуючи методологічну основу прийняття управлінських фінансових рішень, при цьому, основу таких рішень складають проблеми фінансування потреби підприємства у капіталі, що безпосередньо пов'язано із необхідністю ідентифікації джерела фінансових ресурсів для її покриття та забезпечення їх мобілізації. Зважаючи, що ефективно функціонуючий суб'єкт господарювання орієнтується на покриття потреби у капіталі на операційну діяльність за рахунок грошових потоків, які генеруються в результаті її здійснення, виникає об'єктивна необхідність узгодження абсолютної величини потреби підприємства у капіталі із параметрами та фінансовими показниками цільового планування та прогнозування прибутку суб'єкта господарювання як основного джерела її покриття.[3]

При цьому, використання прибутку як джерела покриття потреби підприємства у капіталі (самофінансування суб'єкта господарювання) здійснюється за наступними основними напрямками , відповідно до яких і формуються основні елементи системи розподілу прибутку: (1) забезпечення погашення податкових зобов'язань суб'єкта господарювання з податку на прибуток підприємств, (2) обслуговування залученого у попередніх періодах власного капіталу суб'єкта господарювання і, нарешті. (3) формування фондів – коштів та резервів для використання у наступних періодах. При цьому, важливим завданням цільового планування та прогнозування прибутку суб'єкта господарювання на даному етапі є базове узгодження абсолютних величин фінансових ресурсів, необхідних для фінансування зазначених напрямків розподілу та перерозподілу прибутку, та цільової абсолютної величини прибутку підприємства у плановому період, досягнення такого узгодження, а також дотримання інших критеріїв та обмежень моделі цільового планування та прогнозування прибутку суб'єкта господарювання, що визначає її підсумкову ефективність, являється форма інтеграції та взаємоузгодження із іншими функціональними блоками моделі управління прибутком та методологічне забезпечення як сукупності фінансове - математичного інструментарію обґрунтування управлінських фінансових рішень (перш за все, див. бюджетування). Загалом, фінансову проблематику функціонально-організаційного наповнення системи самофінансування суб'єкта господарювання за рахунок прибутку можна розподілити за наступними напрямками (проблемними питаннями): (1) податкове планування; (2) формування резервного капіталу; (3) виплата грошових дивідендів; (4) тезаврація прибутку; (5) фінансовий ліверидж. [1]

Висновок.

Одним з найважливіших чинників розвитку виробництва є капітал.

( походить від латинського слова capitalis – головний). У німецькій мові Кapital, у французькій – capital означає головне майно, головна сума.

Поняття “капітал”, або “інвестиційні ресурси”, як стверджують відомі американські економісти Макконнелл і Брю, включає всі вироблені засоби виробництва ( всі види інструментів, машини, обладнання, складські приміщення транспортні засоби і мережу збуту), які використовуються у виробництві товарів і послуг та в доставці їх до кінцевого споживача.

Отже, розглянувши навчання про капітал, його сутність і види, процес відтворення, джерела нагромадження капіталу, можна зробити наступний висновок:

- Капітал - це економічна категорія, що виражає відношення між людьми.

- Капітал як економічна категорія - це вартість, що приносить його власникові прибавочну вартість. Або капітал - це самозростаюча вартість.[2]

Література.

1. Бланк И.А. Керування прибутком. - К.: Ника- Центр, Эльга,2004.

2. Брігхем Є.Ф. Основи фінансового менеджментові: Пер. з англ.- К.:Молодь, 2007

3. Іванов А.Н. АТ: керування капіталом і дивідендною політикою. - М.: ИНФРА - М, 2006

4. Ковальов В.В. Введення у фінансовий менеджмент.- М.: Фінанси і статистика, 2005

5. Ковальов В.В. Фінансовий аналіз: Керування капіталом. Вибір інвестицій. Аналіз звітності. - М.: Фінанси і статистика, 2005.

6. Шийч О.И. Ефективне керування структурою капіталу - застава стійкого фінансового становища підприємства// Бухгалтерський облік і аналіз.- К, 2004.

Похожие работы

... систему ключових показників, що характеризують структуру капіталу та критерії ефективності його використання як в поточному, так і в майбутньому періодах. 4. Шляхи оптимізації структури капіталу підприємства Формування оптимальної структури капіталу підприємства для фінансування необхідного обсягу затрат та забезпечення бажаного рівня доходів є одним із найважливіших завдань, що вирішуються в ...

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

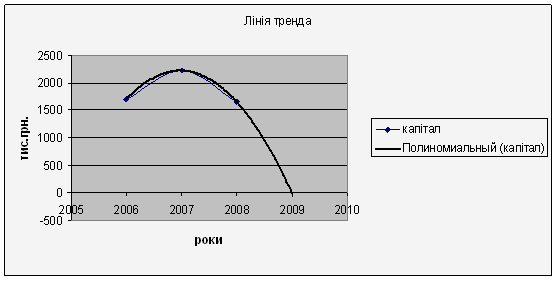

... прогнозний аналіз. Рисунок 3.1 – Лінія тренда З рисунку видно, що у 2009 році прогнозний рівень капіталу буде дорівнювати нулю. Для виходу ВАТ Городоцька молочна компанія «Біла роса» з кризи потрібно збільшити капітал підприємства за допомогою залучення коштів за умови невеликих відсотків для отримання прибутку та розрахуватися з боргами. З даної таблиці видно, що в результаті трендового ...

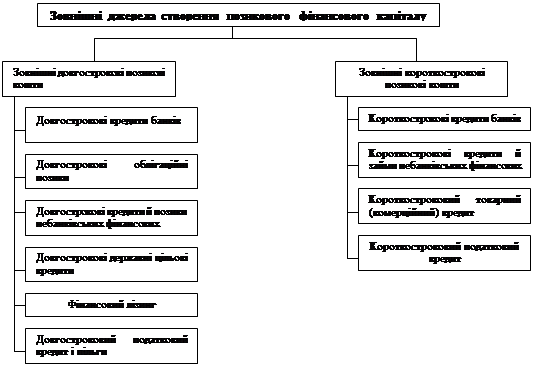

... нансування відбувається за рахунок позичкового капіталу: капіталодавець набуває статусу кредитора. Позичковий капітал характеризує частину активів підприєства, що профінансована його кредиторами всіх видів. Позичковий фінансовий капітал підприємств може утворюватись за рахунок двох основних груп джерел позикових коштів. Перша група – зовнішні джерела позикових коштів. Ця група джерел складає ...

0 комментариев