Навигация

Построение сферы прочих финансов, её характеристика

49656

знаков

0

таблиц

0

изображений

2.4 Построение сферы прочих финансов, её характеристика

Страхование представляет собой особу форму перераспределительных отношений по поводу формирования и использования целевых фондов денежных средств для защиты имущественных интересов физических и юридических лиц и возмещения им материального ущерба при наступлении неблагоприятных явлений и событий [17, Стр. - 67].

Важная роль страхования в системе общественного воспроизводства предполагает наличие сферы страховых услуг, соответствующий типу экономического развития государства. В условиях рыночного хозяйства наряду с традиционным использованием возможностей страхования по защите от чрезвычайных явлений природного характера (землетрясения, оползни, наводнения др.) техногенных рисков (пожары, аварии, взрывы и др.) резко возрастает потребность у предпринимателей в страховом покрытии ущерба, возникающего при нарушении финансовых и кредитных обязательств, неплатежеспособности контрагентов и действии других экономических факторов, ведущих к потере прибыли и доходов. Страховая жизнь, здоровья, трудоспособности и материального благосостояния граждан также неразрывно связана с их экономическими интересами и реализуется с помощью услуг имущественного, личного и социального страхования.

В связи с различиями в объектах страхования всю совокупность страховых отношений можно разделить на пять отраслей: социальное, имущественное, личное, страхование ответственности, страхование предпринимательских рисков. При этом страхование может быть добровольным и обязательным.

Социальное страхование - это система отношений, с помощью которой формируются и расходуются фонды денежных средств для материального обеспечения лиц, не обладающих физической трудоспособностью или располагающих таковой, но не имеющих возможности реализовать ее по различным причинам. Социальное страхование как финансовая категория представляет собою часть денежных отношений по распределению и перераспределению национального дохода с целью формирования и использования фондов, предназначенных для содержания лиц, не участвующих в общественном труде [17, Стр. - 70].

Имущественное страхование - отрасль страхования, где объектами страховых правоотношений выступает имущество в различных видах. Под имуществом понимается совокупность вещей и материальных ценностей, состоящих в собственности и оперативном управлении физического или юридического лица. В состав имущества входят деньги и ценные бумаги, а также имущественные права на получение вещей или иного имущественного удовлетворения от других лиц. Экономическое содержание имущественного страхования заключается в организации особого страхового фонда, предназначенного для возмещения ущерба его участникам, который возник в результате причинения вреда [17,Стр. - 75; 15, Стр. - 80].

Имущественное страхование защищает интересы страхователя, связанные с владением, пользованием, распоряжением имуществом и товарно-материальными ценностями. К традиционным и освоенным видам имущественного страхования относятся сельскохозяйственное страхование, транспортное страхование, страхование имущества граждан, страхование имущества предприятий различных форм собственности. Для российского страхового рынка перспективными, отличающимися высокими страховыми суммами и уровнем страховой ответственности, считаются морское и авиационное страхование, страхование грузов, страхование транспортных средств от всех рисков, страхование от огневых рисков.

Личное страхование выступает формой социальной защиты и укрепления материального благосостояния населения. Его объекты – жизнь, здоровье, трудоспособность граждан. Преобладающая доля операций по личному страхованию проводится на добровольной основе. Наиболее распространенными считаются смешанное страхование жизни с широким объемом страховой ответственности (в связи с дожитием до окончания срока страхования, в связи с потерей здоровья от несчастного случая, в связи с наступлением смерти застрахованного), страхование детей до достижения ими совершеннолетия, страхование детей и школьников от несчастных случаев, ритуальное страхование, страхование пенсий, страхование образования. Следует отметить, что на динамику операций по личному страхованию отрицательное воздействие оказывают инфляционные процессы, снижение его сберегательной (накопительной) функции, отсутствие у населения желания направлять временно свободные средства на цели страхования [17, Стр. - 80].

Страхование ответственности в отличие от имущественного и личного защищает интересы как самого страхователя, поскольку ущерб за него возмещает страховая организация, так и других (третьих) лиц, которым гарантируются выплаты за ущерб, причиненный вследствие действия или бездействия страхователя независимо от его имущественного положения [17, Стр. - 84].

Тем самым страхование ответственности обеспечивает защиту экономических интересов возможных виновников вреда и лиц, которым в конкретном страховом случае причинен ущерб.

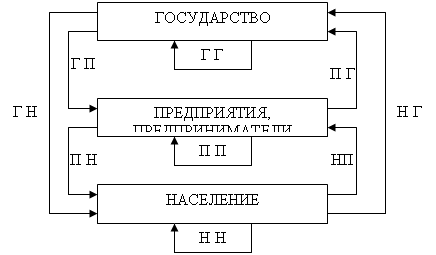

Таким образом, общегосударственные централизованные фонды денежных ресурсов создаются путем перераспределения части ВНП.

Несмотря на разграничение сфер деятельности, применение особых способов и форм образования и использования денежных фондов в каждом отдельном звене, финансовая система является единой, так как базируется на едином источнике ресурсов всех звеньев данной системы.

Через финансовую систему государство воздействует на формирование централизованных и децентрализованных денежных фондов, фондов накопления и потребления, используя для этого налоги, расходы федерального бюджета, государственный кредит.

Выводы по ГЛАВЕ II

Рассмотрев общие предпосылки построения финансовой системы страны и построение каждого звена этой системы (на примере России), можно сделать следующие выводы:

1. Построение финансовой системы является финансовой политикой страны - совокупность государственных мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и использование для выполнения государством его функций.

2. Главным способом построения является финансовое планирование. Планирование не только краткосрочное, но и долгосрочное.

3. Главным принципом построения каждого звена финансовой системы страны является перераспределение ВНП.

4. Для создания единой, слаженной, чётко работающей системы необходимо тщательное планирование и построение каждого звена финансовой системы.

Заключение

В нашей работе мы подробно рассмотрели сущность и структуру финансовой системы страны, и через характеристики каждого звена данной системы рассмотрели теоретические основы построения финансовой системы.

Финансовая система представляет собой совокупность разных сфер (звеньев) финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств и играет различную роль в общественном воспроизводстве. Мы выделили следующие сферы и звенья системы (сферы - где необходимы финансы): государственные финансы (федеральный бюджет; внебюджетные фонды; государственный кредит); финансы предприятий (финансы коммерческих предприятий; финансы некоммерческих учреждений и организаций; финансы общественных объединений); прочие финансы, в том числе и финансы страхования (соц.страхование; личное страхование; имущественное страхование; страхование ответственности; страхование предпринимательских рисков). Разграничение финансовой системы на отдельные звенья обусловлено различиями в задачах каждого звена, а также в методах формирования и использования централизованных и децентрализованных фондов денежных средств.

Финансовая система обладает всеми свойствами сложных систем: большое число разнородных элементов, иерархия, надежность, гибкость, уязвимость, устойчивость и др.

Мы выяснили, что функциями финансовой системы являются: денежная (эмиссия, обращение, расчеты); налоговая, или фискальная (изъятие части продукта в форме средств, т.е. наполнение казны); бюджетная (превращение налогов в доходы, последних - в расходы); контрольно-надзорная (надзор за финансовыми институтами); государственного кредита (управление государственным долгом).

Построение финансовой системы является финансовой политикой страны (совокупность государственных мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и использование для выполнения государством его функций). Главной задачей данной политики является грамотное структурирование звеньев финансовой системы, разграничение их задач и функций, перераспределение денежных средств между этими звеньями, контроль их работы.

Список использованной литературы

1. Конституция Российской Федерации: Принята всенародным голосованием 1993 г.- М.: Юрид.лит., 1993. - Ст.71-117,130-133.

2. Бюджетный Кодекс Российской Федерации от 31.07.1998 №145-ФЗ. - Ст.1-17, 24-28, 161.

3. Федеральный закон от 12.01.1996 №7 - ФЗ «О некоммерческих организациях».

4. Федеральный закон от 06.03.2003 №131-ФЗ « Об общих принципах местного самоуправления».

5. Федеральный закон от 15.08.1996. №115-ФЗ «О бюджетной классификации Российской Федерации». - Приложения 1-4.

6. Федеральный закон от 16.07.1999 №165-ФЗ «Об основах обязательного социального страхования».

7. Федеральный закон от 24.08.1998 №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

8. Федеральный закон от 15.12.2001 №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

9. Приказ Министерства России от 01.10.1997 г.№118 «Методические рекомендации по реформе предприятий и организаций».

10. Абрамова М.А. Финансы и кредит: Учеб.пособие / М.А. Абрамова. - М.: Юриспруденция. 2003.

11. Вавилов Ю.Я. Финансы: Учеб./ Ю.Я.Вавилов. - М.: Социальные отношения. 2004.

12. Дробозина Л.А. Финансы / Л.А. Дробозина. - М.: ЮНИТИ. 2000.

13. Галицкая С.В. Деньги, кредит, финансы: Учеб.пособие / С.В.Галицкая. - М.: Экзамен, 2004

14. Гринкевич Л.С. Основы финансов предприятий: Учеб. / Л.С. Гринкевич. - Томск, 2000.

15. Ковалева А.М. Финансы / А.М. Ковалёва. - М.: Финансы и статистика,2003.

16. Мовсесян А. Современные тенденции развития мировой финансовой системы /А.Мвесян // Банковское дело в Москве. - 2000г. - №10.- С.14-16.

17. Родионова В.М. Финансы: Учеб. / В.М.Родионова. - М.: Финансы и статистика. 1995.

18. Финансы. Денежное обращение: Учеб.пособие / Под ред. М.В.Шульгин. – М. 2001.

Похожие работы

... производственном секторе Усиление роли финансов в Украине. Создание эффективного механизма ее ВЭД. Эксперты Всемирного банка (ВБ) считают, что для эффективного функционирования финансовой системы в Украине необходимо предпринять следующие меры: повысить эффективности деятельности банков путем их укрупнения; привести законодательные нормы Украины в соответствие с международными ...

... мер по реализации внешнеэкономической политики, сотрудничеству с другими государствами и взаимодействию с международными финансовыми организациями; 9) осуществление иных полномочий в соответствии со статусом, определенным Конституцией страны. Общегосударственные финансы управляются Министерством финансов. Аппарат финансовой системы проводит свою деятельность в соответствии с Конституцией ...

... долгое время находилась в стадии зарождения, но на данном этапе в ней четко просматриваются основные черты систем регулирования финансовых рынков развитых стран. 1.3 Анализ тенденций развития финансовой системы РФ на современном этапе Финансовые рынки являются ключевым компонентом национальной экономики. Эффективно действующие финансовые рынки призваны (наряду с развитой банковской ...

... за нарушения, не относящиеся к выполнению условий по хозяйственным договорам, не составляются, а уплаченные суммы штрафов, наложенные на предприятие или на должностных лиц организации, относятся на финансовые результаты; - отсутствуют корректировки налогооблагаемой прибыли на суммы доходов и расходов прошлых лет, выявленных в отчетном периоде; - не начисляются дивиденды собственнику, полученная ...

0 комментариев