Навигация

Статистика национального счетоводства

23550

знаков

5

таблиц

0

изображений

РЕФЕРАТ

по курсу «Основы статистики»

по теме: Статистика национального счетоводства

1. Основные понятия и принципы построения СНС, показатели результатов экономической деятельности

СНС – система национального счетоводства – призвана удовлетворить потребность органов государственного управления в информации, необходимой для разработки экономической политики и принятия решений о мерах по регулированию рыночной экономики.

Современная система национальных счетов в самом общем смысле представляет собой используемую в современной статистической практике большинства государств мира макростатистическую модель описания и анализа большой полиструктурной системы – национального хозяйства – в виде определенного набора основных счетов, соответствующих трем фазам экономического оборота (производству, распределению и использованию), и дополнительных балансовых таблиц.

Начало применению экономико-статистических методов для описания и анализа хозяйства положил XVII век: именно тогда впервые в истории английские экономисты У. Петти и Г. Кинг построили оценки национального дохода Англии и Франции и использовали их для исследования влияния изменения налоговой системы на экономику. В 1758 году Ф. Кенэ опубликовал первую формализованную модель национального хозяйства в виде «Экономической таблицы».

После второй мировой войны начался новый этап в развитии СНС. Наиболее значительную работу по унификации и стандартизации счетов, проблемам международной сопоставимости проводят статистические органы ООН. Эта деятельность стимулируется необходимостью исчислять размер взносов государств – членов ООН, определяемый пропорционально объемам национального дохода разных стран.

Первая версия СНС ООН разработана в 1952 году (опубликована в 1953 и носит название «голубая книга»). Это взаимоувязанная система из шести счетов, характеризующих результаты и ход основных процессов в экономике. Дальнейшее развитие национального счетоводства нашло отражение в версии международного стандарта 1968 года. С 1993 года действует третья модификация международной стандартной системы национальных счетов, вобравшая в себя последние достижения в теории и практике национального счетоводства в отдельных странах.

Сектор экономики – это центральная классификация СНС. Единицей классификации является предприятие.

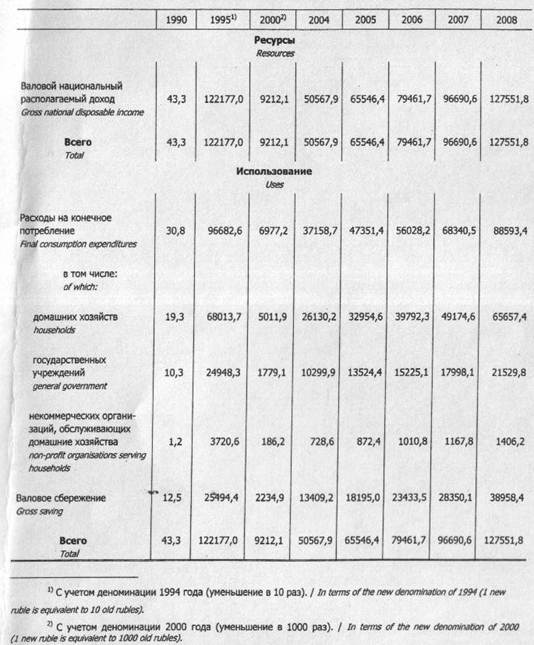

Центральным показателем СНС является валовой внутренний продукт (ВВП). Он характеризует стоимость конечных товаров и услуг в ценах конечного покупателя, произведенных резидентами данной страны за тот или иной период времени. Другими показателями СНС являются: национальный доход, национальный располагаемый доход, национальное сбережение, чистое кредитование, чистое заимствование.

ВВП может быть рассчитан тремя методами: производственным, распределительным и методом конечного использования.

Производственным методом (на стадии производства товаров и услуг) ВВП рассчитывается как сумма валовой добавленной стоимости (ВДС) отраслей или секторов экономики. ВДС может быть выражена в ценах производителя или в основных ценах.

Распределительным методом (на стадии распределения) ВВП определяется как сумма первичных доходов, распределенных производственными единицами-резидентами между непосредственными участниками процесса производства товаров и услуг.

Методом конечного использования (на стадии конечного использования) ВВП рассчитывается как сумма конечного потребления товаров и услуг и валового накопления с учетом сальдо экспорта и импорта товаров и услуг.

Важным макроэкономическим показателем является национальный доход (НД). С точки зрения собственников ресурсов, НД является измерителем их доходов от участия в производстве за текущий период.

Чистый внутренний продукт (ЧНП) – это созданный валовой внутренний продукт за вычетом той части созданного продукта, которая необходима для замещения средств производства, изношенных в процессе выпуска продукции (амортизационные отчисления).

2. Методология построения и анализа основных сводных счетов СНС

Счет производства позволяет определить валовой выпуск, промежуточное потребление и валовую добавленную стоимость, которые создаются в отраслях товарного обращения. При вычислении счета национальных производств важное значение имеет учет теневой экономики.

В структуру теневой экономики входят:

1) криминальная экономика – встроенная в официальную экономику экономическая преступность (хищения; подпольная, полностью скрываемая от всех форм контроля экономическая деятельность: наркобизнес, азартные игры, проституция; общеуголовная преступность против личной собственности граждан как форма внеэкономического перераспределения доходов: грабежи, разбои, кража личного имущества, рэкет);

2) фиктивная экономика – официальная экономика, дающая фиктивные результаты, отражаемые в действующей системе учета и отчетности как реальные (приписки);

3) неформальная экономика – система неформальных взаимодействий экономических субъектов, базирующаяся на личных отношениях и непосредственных контактах между ними и дополняющая или заменяющая официально установленный порядок организации и реализации экономических связей;

4) нелегализованная вторая экономика – скрываемые от контроля виды индивидуальной и кооперативной деятельности, т.е. либо запрещенные законом, либо не зарегистрированные в установленном порядке.

Третий и четвертый элементы прямо и непосредственно увеличивают объем показателя чистого экономического благосостояния, а первый и второй элементы такого влияния не оказывают.

Госкомстат РФ при расчете макроэкономических показателей, отражающих стадии воспроизводственного процесса, выполняет досчет на скрытую и неформальную деятельность в несколько этапов.

На первом этапе производился досчет производства на отраслевом уровне и определялся полный объем производства по отраслям, осуществлялся досчет объемов обследованных предприятий до генеральной совокупности предприятий. Проводилась также оценка размеров производства в неформальном секторе и вносилась поправка на сокрытие объемов производства. Скрытая и неформальная деятельность в отраслях экономики проявляется по-разному, кроме того, в результате различии информационной базы для каждой отрасли экономики разработана особая методика, предусматривающая, как правило, сочетание балансового метода, метода расчета неизвестных параметров на основе косвенных индикаторов. Поэтому методика досчетов учитывает специфические особенности отрасли. Например, в торговле оцениваются продажи на вещевых и смешанных рынках, в строительстве – индивидуальное строительство, в сельском хозяйстве – производство продукции в хозяйствах населения, на транспорте – деятельность индивидуальных предпринимателей, в промышленности – нерегистрируемое производство алкогольной продукции и т.д.

На втором этапе при построении национальных счетов данные отраслевой статистики уточняются посредством анализа и согласования системы информации, полученной из разных источников. Осуществляется также оценка скрытой оплаты труда. Суть этого расчета заключается в сопоставлении данных о зарегистрированных доходах населения за счет всех источников с данными о расходах на конечное потребление, накопление, прирост финансовых активов. Расхождения в масштабах указанных показателей принимаются в качестве оценки нерегистрируемой оплаты труда.

На третьем этапе составляются межотраслевые балансы на основе сопоставления располагаемых и используемых ресурсов по каждой группе товаров и услуг, выявляются отраслевые диспропорции, позволяющие посредством анализа показателей производства, импорта, промежуточного и конечного спроса принимать решения о необходимости корректировки того или иного показателя. Сбалансированность на уровне отдельных отраслей обеспечивает равновесие произведенной и использованной добавленной стоимости.

В российской практике национальный доход (НД) разбивается на два фонда: фонд потребления – часть НД, обеспечивающая удовлетворение материальных и культурных потребностей населения и потребностей общества в целом (оборона, управление государством, образование и т.д.) и фонд накопления – часть НД, обеспечивающая развитие.

Похожие работы

... из изучения модели кругооборота можно более точно определить предмет макроэкономики Макроэкономика изучает закономерности поведения макроэкономических агентов на макроэкономических рынках. 2. СИСТЕМА НАЦИОНАЛЬНЫХ СЧЕТОВ В РЕСПУБЛИКЕ БЕЛАРУСЬ И ЕЕ ПОКАЗАТЕЛИ В Беларуси действует СНС-93 по методологии ООН. На сегодняшний день, с учетом специфики белорусской СНС, в ней отражаются следующие ...

... наиболее оптимальном соотношении. Из этого делается вывод, что и часть национального дохода, приходящаяся на долю предпринимателей, должна быть соответственно выше. Основные принципы построения системы Система национального счетоводства построена на основе применения принципов бухгалтерского учета. Таблицы строятся в виде бухгалтерских счетов и состоят из двух частей — ресурсной и расходной. ...

... в номинальных и реальных величинах. Обычно используется номинальный ВВП в статистике, но для того, чтобы избежать искажений при анализе основного макроэкономического показателя, следует корректировать номинальный ВВП на уровень цен. 4. НАциональное богатство Экономическое содержание категории "национальное богатство" многоаспектно и представляет собой цель экономической деятельности любого ...

... доход ВП - Амортизиция = Чистый Продукт ЧВП = ЧНП +/- сальдо ЧНП в рыночных ценах - Чистые налоги на производство и импорт = главный показатель уровня экономического развития страны = Национальный Доход в факторных ценах. В международной статистической практике национальный доход публикуется в факторных ценах, также в национальных публикациях. ООН публикует НД в рыночных ценах, чтобы взымать со ...

0 комментариев