Навигация

Эффективность инвестиций в отдельных отраслях экономики

35315

знаков

5

таблиц

7

изображений

1.2 Эффективность инвестиций в отдельных отраслях экономики

Среди показателей эффективности инвестиций принято выделять показатели, характеризующие эффективность инвестиций в отдельные отрасли экономики, и показатели, характеризующие эффективность инвестиций в отдельные проекты. Показатели, характеризующие эффективность инвестиций в отдельные отрасли экономики, подразделяются на экономические, экологические, социальные и ресурсные.

Экономические показатели, характеризующие эффективность инвестиций в отрасли, включают характеристики ввода основных фондов, нормы прибыли, фондоотдачи, объема выпуска и себестоимости продукции, а так же уровня прибыльности производства.

К группе экологических показателей относятся:

1) Объем выбросов (Vвыб) вредных веществ (в натуральном выражении);

2) ущерб (Ущ) от загрязнения окружающей среды (в стоимостном выражении):

Ущ=Vвыб*Рвыб, (1.1)

Где Рвыб – плата за условную единицу выбросов вредных веществ.

Показатели социальной эффективности учитывают социальные результаты вложения инвестиций в различные отрасли экономики, основными из которых являются уровень безработицы и количество вновь созданных рабочих мест, уровень заработной платы и уровень социальной стабильности в отрасли.

Показатели ресурсной эффективности отражают влияние инвестиций на объем производства и потребление того или иного вида ресурса в отрасли.

По показателям, характеризующим экономические, экологические, социальные и ресурсные результаты вложения инвестиций в отрасль, определяют инвестиционный рейтинг отрасли. Он основывается на расчете балльных оценок указанных показателей, при этом используют коэффициенты значимости для каждой группы показателей, которые определяют методом экспертных оценок.

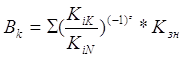

Балльную оценку каждой группы показателей эффективности инвестиций рассчитывают по следующей формуле:

, (1.2)

, (1.2)

где Bk – балльная оценка k-й группы показателей эффективности инвестиций; Kik – значение i-го экономического показателя эффективности инвестиций на конец отчетного периода; KiH – значение i-го экономического показателя на начало отчетного периода. Кзн – коэффициент значимости данной группы показателей; z=2 для показателей, чья рекомендуемая тенденция – увеличение; z=1 для показателей, чья рекомендуемая тенденция – уменьшение.

Общий балл, от которого зависит инвестиционный рейтинг отрасли, определяется по формуле:

, (1.3)

, (1.3)

где N – общее количество применяемых показателей.

После расчета общего балла определяется инвестиционный рейтинг отрасли.

1.3 Показатели экономической эффективности проекта

Показатели экономической эффективности учитывают в стоимостном измерении все виды результатов и затрат, обусловленных реализацией инвестиционного проекта. Проведение оценки экономической эффективности проектов основано на использовании статистических и динамических методов.

Статические методы используются для ориентировочной и быстрой оценки привлекательности инвестиций и рекомендуются для применения на ранних стадиях экспертизы проектов. К статистическим методам относятся анализ точки безубыточности проекта, расчет показателей рентабельности и срока окупаемости инвестиций.

Методы анализа точки безубыточности заключается в определении таких объёмов производства, при которых экономические выгоды от реализации проекта равны валовым издержкам Qкр.

При проведении анализа инвестиционного проекта необходимо сопоставлять прогнозируемые объёмы производства с величиной Qкр, которая соответствует точке безубыточности проекта. Если прогнозируемые объемы производства ниже величины Qкр, то следует отказаться от идеи реализации проекта. Если ожидаемые объёмы производства значительно превышают значение Qкр, то проект можно считать экономически эффективным.

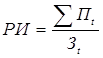

Расчет показателей рентабельности позволяет оценить степень прибыли инвестиционного проекта. Рентабельность инвестиций (РИ) определяется как отношение суммы чистой прибыли к общему объему инвестиционных затрат по проекту:

, (1.4)

, (1.4)

Где Пt – чистая прибыль от реализации проекта в году t, Зt – объем инвестиционных затрат по проекту в году t.

Показатель рентабельности инвестиций используется для сравнительной оценки эффективности проекта с альтернативными вариантами вложения капитала. Данный показатель можно рассчитать как в целом по проекту, так и по отдельным годам.

Срок окупаемости инвестиций отражает продолжительность периода времени от момента первоначального вложения капитала в инвестиционный проект до момента, когда нарастающий итог суммарной чистой прибыли становиться равным нулю.

Статические методы характеризуются сравнительной простотой вычисления перечисленных показателей, но при этом являются достаточно приблизительными. Для более серьезной и точной оценки используются динамические методы.

При оценке эффективности инвестиционного проекта с помощью динамических методов основная задача заключается в соизмерении разновременных затрат и результатов путем приведения их ценности к единому моменту времени. Для этого используется норма дисконта (E).

Значение нормы дисконта зависит от применяемой в расчетах системы цен и способа учета риска. Если расчеты производятся в базовых ценах, а вероятные потери, связанные с риском, включаются в учитываемые затраты, то в качестве дисконта применяется его базовая величина:

E=Eбаз. (1.5)

В случае наличия существенного риска потерь при реализации проекта и неучета их в явной форме в затратной части общая величина дисконта складывается из его базового значения и добавки, определяемой уровнем риска проекта:

E=Eбаз+Eр, (1.6)

где Eр – добавка к дисконту, определяется уровнем риска проекта.

Значение базовой нормы дисконта Eбаз как специфического социально-экономического норматива, обязательного для оценки проектов с точки зрения интересов общества в целом, может устанавливаться государственными органами управления или, в случае коммерческой эксплуатации объекта, приниматься равной приемлемой для инвестора нормой дохода на капитал.

Для приведения разновременных затрат, результатов и эффектов к базисному моменту времени данные показатели умножают на коэффициент дисконтирования Vt, который определяется для постоянной нормы дисконта E по формуле:

![]() , (1.7)

, (1.7)

где t – номер шага расчета (t=1,2…n), а n – число лет расчетного периода.

Если норма дисконта меняется во времени и на не зt-м шаге расчета равна Et, то коэффициент дисконтирования:

V0=1 и  . (1.8)

. (1.8)

Похожие работы

... совместно со странами Содружества Независимых государств механизм инвестиционного сотрудничества и перехода на совместное финансовое обеспечение. В целях активизации работы по привлечению иностранных инвестиций в экономику России, обеспечения проведения последовательной работы и скоординированной государственной политики в этой области Правительство РФ приняло постановление “Об активизации ...

... , чья деятельность обеспечивает социально-экономическую стабильность и развитие региона и его жителей. Заключение Давая оценку процессу привлечения иностранных инвестиций в экономику Новгородской области, можно констатировать следующее. 1. В 90-х годах ХХ века администрация НО сделала ставку на крупных иностранных инвесторов. Зарубежный бизнес, заинтересованный в создании новых ...

... на срок до 180 дней 6617 193,0 6,4 112,2 2,8 на срок свыше 180 дней 51278 72,9 49,4 в 2,8р. 58,2 прочее 1264 107,8 1,2 в 2,2р. 0,9 Объем накопленных иностранных инвестиций в экономике России по основным странам-инвесторам млн.долларов США Накоплено на конец 2008г. В том числе Справочно поступило в 2008г. всего в % к итогу прямые порт- фельные ...

... такое совершенствование требуется провести по двум основным направлениям. Первое. Следует устранить противоречивость и дублирование трех основных законов – «Об инвестиционной деятельности в Российской Федерации», «Об иностранных инвестициях в Российской Федерации», «Об осуществлении инвестиций в форме капитальных вложений», регламентирующих инвестиции, для чего, может быть, следует принять ...

0 комментариев