Методологія розрахунку основних показників статистики тваринництва в сегменті великої рогатої худоби (ВРХ)

Статистичні угрупування результатів спостережень за продуктивністю ВРХ

Узагальнюючі показники рядів розподілу, прості та зважені середні величини

Мажорантність середніх показників та обчислення моди і медіани способом моментів

Рангова кореляція – розрахунок коефіцієнта Спірмена (коефіцієнт кореляційних рангів)

Аналіз множинної кореляції

Розрахунок коефіцієнта еластичності, бета-коефіцієнтів

Навигация

Аналіз множинної кореляції

Статистика вивчення продуктивності великої рогатої худоби

41584

знака

8

таблиц

24

изображения

4.2 Аналіз множинної кореляції

4.2.1 Перевірка передумови проведення кореляційного аналізу

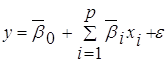

Лінійна багатовимірна модель (ЛБМ) Y=f (X1, X2) має такий вигляд [68]

y=β0+ β1x1+ … + βpxp (4.12)

y – залежна змінна – ендогенна змінна

x1, x2…xp – залежні змінні – екзогенні змінні.

У зв’язку з тим, що економетрична модель обов’язково має випадкову помилку, модель (3.21) переписується у вигляді (4.13)

y=β0+ β1x1+ … + βpxp+ε (4.13)

де ε – випадкова помилка або перешкода.

Якщо після необхідних обчислень визначені чисельні значення коефіцієнтів β, то кажуть, що ми отримали оцінку коефіцієнтів моделі:![]() , тобто оцінкою коефіцієнта β є його чисельне значення b=

, тобто оцінкою коефіцієнта β є його чисельне значення b=![]() .

.

Якщо замінити у виразі (4.13) коефіцієнти моделі оцінками, то ми отримаємо такий вираз

(4.14)

(4.14)

Основними передумовами використання моделі (4.12–4.13), а такі моделі ще називаються регресійними багатовимірними моделями, є наступне:

1) M (ε)=0 математичне сподівання відхилення равно 0;

2) відхилення взаємонезалежні із змінними cov (xi,![]() )=0

)=0

3) для 2‑х визначень відхилень коефіцієнтів коваріації між ними також дорівнює 0 – cov![]()

4) відхилення ε нормально розподілена величина з параметрами (0; 1)

ε=N (ε, 0; 1)

5) від виміру до виміру дисперсія відхилення не змінюється

![]()

П’ята властивість. носить спеціальну назву: гомоскедастичність (одно-рідність). Якщо умова 5) не виконана, то кажуть, що дисперсія має властивість гетероскедастичності.

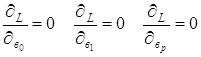

Чисельний аналіз регресійної моделі починають з того, що визначають значення регресійних коефіцієнтів β1… βр та коефіцієнтів β0, який має спеціальну назву – вільний член.

Регресійні коефіцієнти визначають за допомогою методів найменших квадратів.

![]() (4.15)

(4.15)

Візьмемо частичні похідні по кожному з виразів, дорівняти їх і отримаємо систему рівнянь

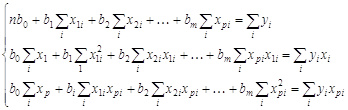

Ця система рівнянь має спеціальну назву – нормальна система.

(4.16)

(4.16)

Невідомі у системі (4.16) – це коефіцієнти в0, в1…

х1, y1 – ми маємо внаслідок спостережень

в0, в1 – це коефіцієнти, які ми повинні визначити

n – кількість спостережень, вони нам завжди відомі.

4.2.2 Побудова множинного лінійного кореляційного рівняння, розрахунок коефіцієнтів регресії, перевірка суттєвості та визначення парних коефіцієнтів кореляції

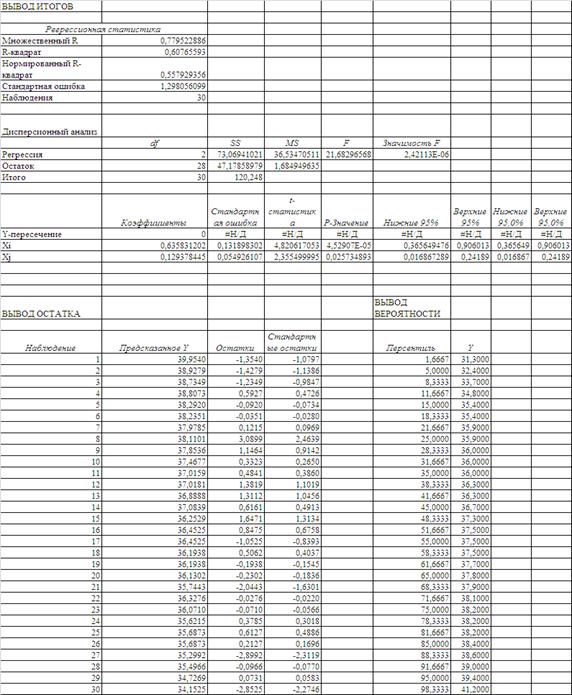

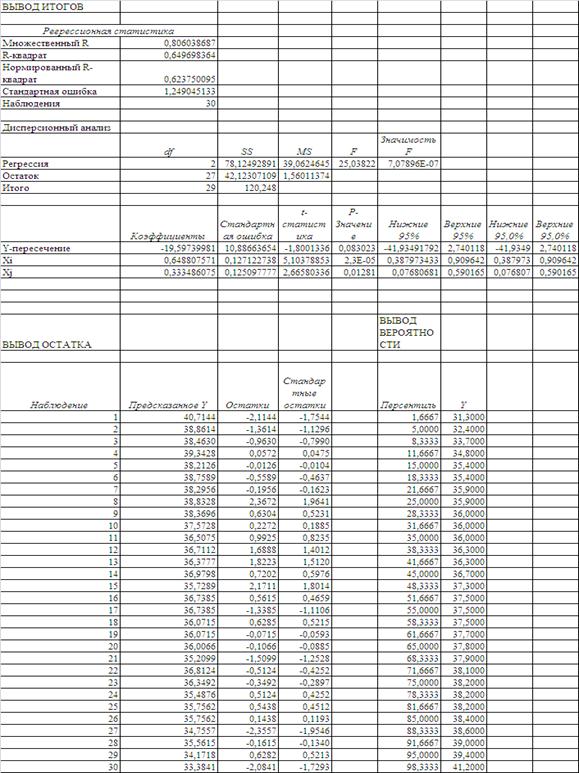

Використовуючи таблицю вихідних даних (Додаток А), розраховуємо багатовимірну лінійну регресійну модель за допомогою «електронних таблиць» EXCEL-2000. Результати розрахунків наведені в табл. 4.1

Як видно з даних розрахунків табл. 4.1 – 4.2, лінійні багатовимірні рівняння регресії описують наступні статистичні процеси:

1. Рівняння багатовимірної лінійної регресії:

а) 2‑параметрична модель з «нульовим» вільним членом (n=30).

Y=0,6358*Xi+0,1293*Xj

б) 2‑параметрична модель з значущим вільним членом (n=30).

Y=-19,5974+0,6488*Xi+0,3335*Xj

2. Коефіцієнт детермінації для даних моделей:

а) Коефіцієнт детермінації R2 (2-параметрична модель з «нульовим» вільним членом) = 0,6076 (n=30), сила регресійного зв’язка – середньої щільності (0,36>![]() >0,75).

>0,75).

б) Коефіцієнт детермінації R2 (2-параметрична модель з значущим вільним членом (n=30).) = 0,6497 (n=30), сила регресійного зв’язка – середньої щільності (0,36>![]() >0,75).

>0,75).

Згідно з таблицями критичних значень критерія Фішера:

– для багатовимірної (і=2) лінійної вибірки з n‑1=29 величин табличне значення Fтабл = 1,93 при рівні довірчої ймовірності Р=0,95 [48].

Як видно з даних розрахунків (табл. 4.1 –4.2), проведених за допомогою «електронних таблиць» EXCEL-2000, фактичні значення критерія Фішера для багатовимірних вибірок (і=2) з n‑1=29 величин становлять:

а) F (2‑параметрична модель з «нульовим» вільним членом) = 21,6829 (n=30)> 3,33 (табл. критерій Фішера);

Таблиця 4.1. Результати розрахунків багатовимірної лінійної регресійної моделі Y=f (Xi, Xj) за допомогою «електронних таблиць» EXCEL-2000 (варіант з «нульовим» вільним членом)

Таблиця 4.2. Результати розрахунків багатовимірної лінійної регресійної моделі Y=f (Xi, Xj) за допомогою «електронних таблиць» EXCEL-2000 (варіант з значущим вільним членом)

б) F (2‑параметрична модель з значущим вільним членом) = 25,038 (n=30)> 3,33 (табл. критерій Фішера);

Тобто набагато перевищують мінімально-критеріальні значення по Фішеру і отримані регресійні багатовимірні рівняння є значущими.

Парні кореляції кореляції Пирсона обчислюються по формулі (наприклад для ![]() ):

):

(4.17)

(4.17)

Для перевірки значимості коефіцієнтів кореляції використовують ![]() критерій. Коефіцієнт кореляції характеризує тісноту лінійного зв'язку між перемінними. Для цього знаходять

критерій. Коефіцієнт кореляції характеризує тісноту лінійного зв'язку між перемінними. Для цього знаходять ![]() статистику:

статистику:

(4.18)

(4.18)

Якщо ![]() , то коефіцієнт кореляції значимий, у противному випадку – немає.

, то коефіцієнт кореляції значимий, у противному випадку – немає.

p – р-рівень, що відповідає ![]() статистиці

статистиці

Якщо р>0,05, то гіпотеза ![]() :

: ![]() не значимий не відхиляється.

не значимий не відхиляється.

Якщо р<0,05, то гіпотеза ![]() :

: ![]() не значимий відхиляється (коефіцієнт кореляції значимий).

не значимий відхиляється (коефіцієнт кореляції значимий).

Якщо ![]() , то зв'язок строго функціональний

, то зв'язок строго функціональний

Якщо ![]() , то зв'язок сильний (щильний)

, то зв'язок сильний (щильний)

Якщо ![]() , то зв'язок середній

, то зв'язок середній

Якщо ![]() , то зв'язок помірний

, то зв'язок помірний

Якщо ![]() , то зв'язок слабкий

, то зв'язок слабкий

Якщо ![]() , то зв'язок відсутній (x, y некорелльовані)

, то зв'язок відсутній (x, y некорелльовані)

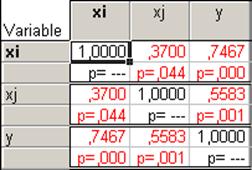

Розрахунки, виконані спеціалізованою програмою «Статистика» дають наступні характеристики парних коефіцієнтів кореляції:

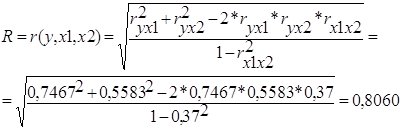

Для пари (Xi, Xj) коефіцієнт кореляції дорівнює r (Xi, Xj)=0,37,

p=0,044<0,05, отже, коефіцієнт кореляції значимий.

Для пари (Xi, Y) коефіцієнт кореляції дорівнює r (Xi, Y)=0,7467, p=0,000<0,05, отже, коефіцієнт кореляції значимий.

Для пари (Xj, Y) коефіцієнт кореляції дорівнює r (Xj, Y)=0,5583, p=0,001<0,05, отже, коефіцієнт кореляції значимий.

Множинний коефіцієнт кореляції розраховується за допомогою парних коефіцієнтів кореляції за формулою:

(4.19)

(4.19)

Що відповідає результатам програмних розрахунків, наведених в табл. 4.2.

4.2.3 Визначення множинного індексу кореляції, мажорантності парних та часткових коефіцієнтів, розрахунок коефіцієнта детермінації, часткових коефіцієнтів детермінації

Коефіцієнт детермінації показує частку розсіювання ![]() відносно

відносно ![]() , що порозумівається побудованою регресією. Це коефіцієнт кореляції в квадраті.

, що порозумівається побудованою регресією. Це коефіцієнт кореляції в квадраті.

Розгляду кореляцій між парами випадкових величин часто недостатньо. Якщо коефіцієнт кореляції між двома величинами великий, це може відбивати той факт, що вони обидві корелюють з деякою третьою величиною або сукупністю величин і між ними не обов'язково повинна існувати безпосередня залежність.

Наприклад, у нас

Щоб визначити дійсний зв'язок між двома перемінними, варто розглянути коефіцієнт часткової кореляції між ними за умови, що всі інші величини приймають фіксовані значення.

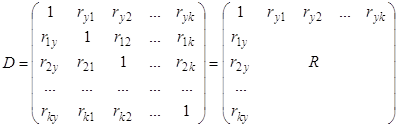

Для визначення приватного коефіцієнта кореляції використовується наступна матриця:

(4.20)

(4.20)

Виділена підматриця ![]() дорівнює кореляційній матриці.

дорівнює кореляційній матриці.

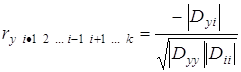

Частrовий коефіцієнт кореляції між перемінною ![]() і перемінною

і перемінною ![]() при фіксуванні всіх інших перемінних визначається по формулі:

при фіксуванні всіх інших перемінних визначається по формулі:

, (4.21)

, (4.21)

де ![]() – алгебраїчне доповнення елемента

– алгебраїчне доповнення елемента ![]() ,

, ![]() , а

, а ![]() виходить з

виходить з ![]() викреслюванням

викреслюванням ![]() й рядка і

й рядка і ![]() го стовпця.

го стовпця.

Часткові коефіцієнти кореляції мають ті ж властивості, що і звичайні. При виборі найкращої моделі з їхньою допомогою визначають яка з перемінних ![]() робить на

робить на ![]() найбільший вплив.

найбільший вплив.

Розрахунки часткових коефіцієнтів кореляції проведемо за допомогою спеціалізованої програми «Статистика».

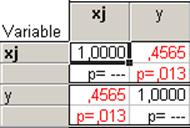

Одержуємо частковий коефіцієнт кореляції між Y і Xi при фіксованому Xj

![]()

Тому що p-level=0,000<0,05, то коефіцієнт значимий.

Одержуємо частковитй коефіцієнт кореляції Y і X при фіксованому Xi

![]()

Тому що p-level=0,013<0,05, то коефіцієнт значимий.

Похожие работы

... показників ефективності виробництва м’яса ВРХ [13]. 2. Ефективність виробництва ВРХ у підприємстві 2.1 Характеристика природно-економічних умов підприємства Сільськогосподарське підприємство ТОВ «Аграрій СВПП» розташоване в с. Краснопілка, Уманського району, Черкаської області. Природно-кліматичні умови обумовлюються його місцезнаходженням в Лісостеповій зоні. Так середньорічна кільк ...

... : факторну і результативну. Факторною називається така ознака, під впливом якої змінюється інша ознака, що називається результативною. У табл.2.1.1 наведено статистичне вивчення виручки від реалізації молока Таблиця 2.1.1. Статистичне вивчення виручки від реалізації молока № Виробництво тонн Ціна за 1 тонну Виручка від реалізації, тис.грн 1 362,1 95,9 34,73 2 359,6 91,4 32,87 3 ...

... в сільському господарстві у просторово-часових границях. Статистика сільського господарства має справу, по перше, з різними видами характеристик, які в певній мірі пов'язані між собою. Це означає: статистика сільського господарства займається класифікацією цих характеристик (показників). По друге, сукупність характеристик (показників) відноситься до сільського господарства, яке включає виробничі ...

... підприємства. На основі цього можна визначитися в можливих обсягах виробництва продукції кожного виду і з'ясувати резерви зростання її обсягів. Важливим моментом є визначення каналів реалізації кожного виду продукції птахівництва. Більш ефективною є реалізація її підприємством через фірмові магазини, ларкі та на ринках. Можлива також реалізація через оптові торговельні організації. Потрібно ...

0 комментариев