Нормативно-правовое регулирование формирования себестоимости продукции

Анализ себестоимости как элемент управления производством

Методы определения себестоимости продукции

Факторы и возможные пути снижения себестоимости продукции

Порядок определения размера снижения затрат на производство продукции

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ ОАО "ГРОДНЕНСКИЙ КОМБИНАТ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ"

Мероприятия по снижению себестоимости продукции

Навигация

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ ОАО "ГРОДНЕНСКИЙ КОМБИНАТ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ"

Себестоимость продукции, направления и пути ее снижения

69597

знаков

2

таблицы

0

изображений

2. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ ОАО "ГРОДНЕНСКИЙ КОМБИНАТ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ"

2.1 Общая характеристика предприятия

Основным видом производственной деятельности ОАО «Гродненский КСМ» является выпуск стеновых блоков из ячеистого бетона, плит теплоизоляционных из ячеистого бетона, кирпича силикатного, извести строительной воздушной, а также прочей сопутствующей продукции (дробленый утеплитель, мука известняковая, известково-песчаная смесь и т.д.). Продукция комбината обладает высокими качественными показателями, сертифицирована в национальной системе сертификации Республики Беларусь и востребована как на внутреннем, так на внешнем рынке. Продукция комбината отмечена многочисленными наградами.

Основными потребителями продукции предприятия являются строительные организации и фирмы, промышленные предприятия и индивидуальные предприниматели, физические лица. ОАО «Гродненский КСМ» поставляет свою продукцию во все регионы Беларуси, Российскую Федерацию, Литву, Латвию. Началось продвижение продукции и на строительные рынки Украины. Имеется 8 фирменных магазинов в различных регионах Республики.[1, с.5]

За январь-декабрь 2008 года предприятием было выпущено продукции (в сопоставимых ценах) на 58491 млн.руб. Темп роста продукции составил 101,3%. Получена выручка от реализации продукции 92685 млн.руб, которая увеличилась по сравнению с 2007 годом на 12502 млн. руб. (темп роста составил 115,6%). [Приложение А]

Прибыль от реализации товаров, продукции, работ, услуг в 2008 году составила 4724млн. руб., что на 3322 млн. руб. меньше, чем в 2007 году.

Экспорт продукции в 2008 году по сравнению с 2007 годом уменьшился на 802,8 млн. руб. и составил 7480,1 млн. руб.

Можно выявить сильные и слабые стороны предприятия, учитывая особенности строительной отрасли и исходя из анализа производственно-хозяйственной деятельности комбината за предшествующий период.

Сильная сторона деятельности состоит в наращивании объемов производства ячеистого бетона на технологической линии немецкой фирмы «Верхан». Изделия из ячеистого бетона, производимые на новой линии, имеют улучшенные качественные характеристики, обладают точностью геометрических размеров. В 2008 году выпуск новой продукции составил 111927 м3 или 27,6% в общем объеме выпуска ячеистого бетона.

Слабые стороны, отрицательно влияющие на деятельность предприятия:

- снижение объемов выпуска и реализации строительных материалов в осенне-зимний период. В это время проводятся текущие и капитальные ремонты оборудования, что увеличивает затраты и приводит к убыточности продукции в 1 квартале;

- произошедшие изменения условий добычи и доставки сырья, что увеличило себестоимость продукции. Так, полностью выработаны близлежащие карьеры песка и мела, открываются новые, более удаленные от комбината, изменилась глубина залегания песков и их гранулометрический состав. Расстояние от нового мелового карьера, который был открыт в 2007 году, увеличилось в 2 раза. Также комбинат должен осуществлять дополнительные капитальные затраты по подготовке карьера к эксплуатации, строительству дорог, подводке электрической линии, затрат по отведению земель и т. д.

- недостаток источников финансирования не дает возможности обновить действующий парк оборудования, процент износа активной части основных производственных фондов составляет 79,3 %. [1, с.7]

Цель стратегического развития ОАО «Гродненский комбинат строительных материалов» заключается в создании условий для обеспечения выпуска продукции в объемах, достаточных для обеспечения безубыточной деятельности, своевременного осуществления всех платежей по текущим обязательствам.

2.2 Анализ общей суммы затрат на производство и реализацию продукции

Систематический анализ структуры затрат на предприятии имеет очень важное значение, в первую очередь, для управления издержками с целью их минимизации, выявления основных резервов по их снижению и разработки конкретных мероприятий по их реализации на предприятии. Все эти меры способствуют снижению себестоимости продукции и повышению эффекивности деятельности предприятия.

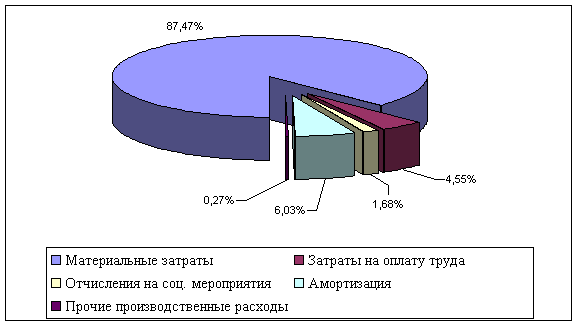

Рассмотрим структуру себестоимости товарной продукции по элементам на ОАО «Гродненский комбинат строительных материалов» в 2007-2008 годах (табл. 2.1).

Таблица 2.1

Структура затрат на выпуск продукции в 2007-2008гг (млн. руб.)

| № | Наименование затрат | 2007 | 2008 | Уд. вес с нач. 2007г, % | Уд. вес с нач. 2008г, % |

| 1 | Материальные затраты | 31906 | 43379 | 53,4 | 57 |

| в т.ч. сырье и материалы | 10220 | 16480 | 17,1 | 21,6 | |

| покупные и услуги стор. орган. | 3769 | 4955 | 6,3 | 6,5 | |

| топливо | 10256 | 12832 | 17,2 | 16,8 | |

| электроэнергия | 4128 | 5032 | 6,9 | 6,6 | |

| вспомогательные материалы | 3533 | 4080 | 5,9 | 5,4 | |

| 2 | Затраты на оплату труда | 13900 | 16882 | 23,3 | 22,2 |

| 3 | Отчисления на соц. страхование | 5236 | 6579 | 8,8 | 8,6 |

| 4 | Амортизация | 2487 | 3022 | 4,2 | 4,0 |

| 5 | Амортизация объекта лизинга | 2190 | 2394 | 3,7 | 3,1 |

| 6 | Лизинговые платежи | 1249 | 385 | 2,1 | 0,5 |

| 7 | Прочие затраты | 2732 | 3523 | 4,6 | 4,6 |

| Итого | 59700 | 76164 | 100 | 100 |

Источник: собственная разработка автора на основе Приложения А

Анализ приведенных данных позволяет определить, что наибольший удельный вес в структуре себестоимости занимают материальные затраты – 53,4% и 57% в 2007 и 2008 годах соответственно. Это свидетельствует о том, что ОАО «Гродненский комбинат строительных материалов» является материалоемким предприятием и основной резерв снижения себестоимости лежит здесь.

Увеличилась доля сырья и материалов (на 4,5%) и в незначительной степени - услуг сторонних организаций (на 0,2 %). Доля затрат на топливо, электроэнергию и вспомогательные материалы снизилась на 0,4, 0,3 и 0,5 % соответственно, хотя в стоимостном выражении эти затраты увеличиваются.

Общая сумма материальных затрат в 2008 г составила 43 379млн. руб., что на 11 473млн. руб больше, чем в 2007 г. Данный показатель возрос как в связи с увеличением доли материальных затрат в структуре себестоимости продукции, так и в связи с увеличением выпуска продукции на 761 млн. руб (в сопоставимых ценах).

Структура себестоимости продукции в 2008 г на 22,2% состоит из затрат на оплату труда. Доля этого элемента в структуре по сравнению с 2007 г уменьшилась на 1,1%. Однако в стоимостном выражении эти затраты на 2 982 млн. руб. больше, чем в 2007 году, и составляют 16 882 млн. руб Динамика затрат на оплату труда обусловлена увеличением производительности труда и выпуска продукции.

Вместе с ростом заработной платы произошло увеличение отчислений на социальное страхование. Это связано с тем, что отчисления данные производятся от заработной платы. Следовательно, с ростом заработной платы на 2 982 млн. руб. произошло увеличение отчислений на 1 343 млн. руб. Доля данного элемента в себестоимости продукции невелика – 8,6% в 2008 г, что на 0,2% ниже, чем в 2007г, что также связано с динамикой затрат на оплату труда.

Доля амортизации в структуре себестоимости невелика. Она снизилась в 2008 г на 0,2% и составила 4,0% от всех затрат на выпуск продукции. В 2007 г сумма амортизационных отчислений составляла 2 487 млн. руб., а в 2008 г 3 022 млн. руб. Амортизационные отчисления имеют тенденцию к увеличению.

Амортизация объекта лизинга возросла на 204 млн. руб и составила 2 394 млн. руб. Лизинговые платежи же уменьшились с 1 249 млн. руб. до 385 млн. руб. Эти элементы имеют незначительный удельный вес в структуре себестоимости. Их доля постепенно снижается.

Прочие расходы в 2008 г составили 3 523 млн. руб., что на 791 млн. руб больше, чем в 2007 г. Но их доля в структуре затрат на выпуск продукции не изменилась и составляет 4, 6%.

Под влиянием роста всех элементов затрат увеличилась и себестоимость продукции. Общая сумма затрат на производство продукции составила в 2008 году 76 164 млн. руб., что на 16 464 млн. руб. больше, чем в 2007 г. Это связано с увеличением объема производства. Этот фактор был причиной повышения по всем элементам затрат и, прежде всего, материальным затратам и заработной плате.

Похожие работы

... зависимости от связи затрат с процессом производства различают цеховую, производственную и полную себестоимость продукций. Цеховая себестоимость включает стоимость затрат, связанных с производством продукции в цехах. Производственная себестоимость включает цеховую себестоимость и расходы, связанные с управлением, организацией и обслуживанием предприятия в целом. Полная себестоимость включает ...

... значения ниже нормативных, что говорит о необходимости кардинальной перемены в руководстве предприятием с целью избежания потери финансовой независимости. 3. Резервы снижения себестоимости продукции и пути их реализации 3.1 Совершенствование учета затрат на производство продукции в ОАО «Полиграфкомбинат им. Я. Коласа» Учет затрат на производство продукции исторически прошел большой ...

ти по видам затрат позволяет установить допущенный перерасход или экономию средств и труда, наметить мероприятия по снижению себестоимости продукции в будущем производственном цикле. 1.2. Методические основы исчисления себестоимости продукции животноводства. Исчисление себестоимости продукции в сельском хозяйстве имеет ряд особенностей, вызванных его спецификой. Первая особенность состоит в ...

... процессам На предприятии «Разрез Молодежный» с 2006 года производится учет затрат по процессам производства с использованием элементов нормативного метода планирования, учета затрат и калькулирования себестоимости добычи угля, поэтому затраты группируются и анализируются не только по своему экономическому содержанию, но и по производственным процессам в зависимости от применяемой техники. При ...

0 комментариев