Навигация

Внепроизводственные расходы можно принять на уровне 2% от заводской себестоимости

37759

знаков

1

таблица

3

изображения

6. Внепроизводственные расходы можно принять на уровне 2% от заводской себестоимости.

Формирование и распределение финансовых результатовДенежная оценка деятельности предприятия производится при помощи следующих показателей финансовых результатов:

- прибыль от реализации продукции, работ, услуг;

- прибыль от прочих реализаций;

- доходов и расходов от внереализационных операций;

- выручки (валового дохода) от реализации, балансовой прибыли;

- налогооблагаемой прибыли;

- чистой прибыли.

Конечный финансовый результат деятельности предприятия – это балансовая прибыль или убыток. Расчет производится по формуле:

Рб = Ррн + Ррпр + Рвро + Рпдгде

Рб – балансовая прибыль или убытки;

Ррн – результат (прибыль или убыток от реализации продукции, работ, услуг)

Рпр – результат от реализации продукции подсобных и вспомогательных производств, основных фондов и иного имущества предприятия;

Рвро – результат (сальдо) от внереализационных операций;

Рпд – прибыль от посреднической деятельности.

Наибольший удельный вес в балансовой прибыли занимает результат от реализации продукции, работ, услуг (Рпр.):

Ррп = Врп – Српгде

Врп – выручка от реализации продукции, работ, услуг;

Срп – себестоимость реализованной продукции.

Выручка от реализации продукции, работ, услуг определяется без налога на добавленную стоимость.

Себестоимость реализованной продукции включает в себя следующие элементы:

- материальные затраты;

- амортизационные отчисления на полное восстановление;

- расходы на оплату труда;

- социальные отчисления;

- платежи по обязательному страхованию имущества;

- платежи по кредитам банков и поставщиков в пределах просроченных сроков;

- отчисления в дорожный фонд.

1.3. Смета затрат на производство продукции

Смета затрат на производство продукции — это затраты предприятия, связанные с его основной деятельностью за определенный период времени, независимо от того, относятся ли они на себестоимость продукции в этом периоде или нет. Смета затрат составляется по следующим экономическим элементам:

· материальные затраты, которые включают в себя затраты на: сырье и основные материалы, полуфабрикаты, производственные услуги других предприятий, вспомогательные материалы, топливо и энергию, проведение НИОКР, поисковых и геологоразведочных работ; затраты на материалы рассчитываются на основании норм их потребления и цен на них с учетом транспортных расходов;

· заработная плата, которая включает в себя все формы основной зарплаты;

· отчисления на социальные нужды, в которые входят отчисления на социальное страхование, в пенсионный фонд, в государственный фонд занятости и т. п.;

· амортизация основных фондов в форме амортизационных отчислений на реновацию;

· другие затраты.

В системе технико-экономических расчетов важное место занимает калькулирование, которое представляет собой расчет себестоимости отдельных изделий (видов продукции). Объектом калькулирования называют продукцию или работы, себестоимость которых рассчитывается. Для каждого объекта расчета выбирается калькуляционная единица — единица его количественного измерения. В наиболее общем виде номенклатура калькуляционных статей затрат может быть сведена к следующему: сырье и материалы; энергия; основная заработная плата производственных рабочих; дополнительная заработная плата производственных рабочих; отчисления на социальные нужды; расходы на содержание и эксплуатацию машин и оборудования; общепроизводственные затраты; общехозяйственные затраты; подготовка и освоение производства; непроизводственные затраты. Существует довольно значительное количество методик расчета всех вышеперечисленных статей. При этом традиционные статьи исчисляются методом прямого счета, а более сложные статьи (например такие, как расходы на содержание и эксплуатацию машин и оборудования, общехозяйственные затраты и т. п.) рассчитываются, в основном, в современной практике хозяйствования пропорционально определенным элементам. Например, пропорционально основной заработной плате производственных рабочих и т. п. Знание закономерностей изменения себестоимости продукции позволяет обоснованно управлять формированием затрат на разных этапах деятельности предприятия.

Глава 2

2.1.Расчеты, примеры.

Рассмотрим расчет и методы формирования себестоимости продукции на примере предприятия «ЖБИ», выпускающего железобетонные изделия и бетоны, и проанализируем возможности влияния себестоимости на выбор наиболее эффективного способа производства и наиболее прибыльной производимой номенклатуры.

Бетон - созданный искусственный кaмeнь, активными составляющего которого является цемент и вода. В результате реакции между ними образуется цeмeнтный кaмeнь, скрепляющий зерна заполнителей (щебень, известняк, песок) в единый монолит. Характеристики бетона могут быть изменены путем добавления различных добавок, которые улучшают прочность бетона и позволяют значительно сократить сроки твердения. В XX веке ученые нашли способ борьбы с его ocнoвным нeдocтaткoм - низкoй пpoчнocтью пpи pacтяжeнии.

Железобетон - основной строительный материал, в кoтopoм coeдинeны в мoнoлитнoe цeлoe cтaльнaя apмaтуpa и бeтoн. Основными компонентами в производстве железобетонных изделий (плиты перекрытий, перемычки, плиты дорожных покрытий, сваи, столбы и другие виды) являются тяжелый бетон и арматурный каркас, которые также изготавливаются на предприятии.

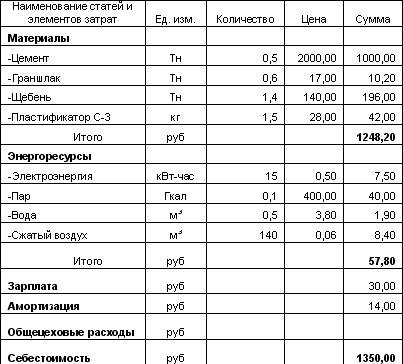

Поэтому для планирования себестоимости сборного железобетона составляют плановую калькуляцию на материалы собственного изготовления (полуфабрикаты).

Плановая калькуляция условного продукта предприятия «ЖБИ» - 1 м3 тяжелого технологического бетона

При этом себестоимость технологического и товарного бетона, имеющего одинаковые характеристики, различается. Производственная себестоимость товарного бетона с учетом распределенных общецеховых и общезаводских расходов составляет 1600,00 руб.

Дело в том, что на предприятии существовала методика, на основании которой устанавливались правила и порядок калькулирования себестоимости продукции. В соответствии с данной методикой косвенные затраты, связанные с производством и организацией производственного процесса, управлением подразделениями распределялись только на товарный выпуск.

Рассмотрим калькуляцию на изготовление продукта - 1 м3 сборного железобетона (плиты), производимого на основе технологического бетона себестоимость, которого составляет 1350,00 руб.

Плановая калькуляция условного продукта предприятия «ЖБИ» - 1 м3 сборного железобетона (плиты)

Для того чтобы оценить рентабельность производства, принимаем, что цена реализации бетона и сборного железобетона составляет 1800,00 руб. и 4000,00 руб. соответственно. Получаем, что рентабельность бетона составляет 12,5%, железобетона -19%.

На основе анализа полученных данных, руководство производственного предприятия с учетом имеющихся возможностей рассматривало вариант увеличения выпуска железобетонных изделий и сокращение реализации бетона, чтобы поддерживать необходимую рентабельность и обеспечить устойчивое финансовое развитие.

При этом, с учетом применяемой на предприятии методики учета затрат и калькулирования себестоимости продукции себестоимость 1м3 одинаковой марки и класса бетона, реализуемого сторонним потребителям и используемого на производство железобетонных изделий, получилась разная.

Однако если исходить из неоднозначности данного метода планирования и формирования себестоимости продукции и учесть иной подход к распределению косвенных расходов, то можно получить и отличные данные для анализа деятельности и принятия управленческих решений.

Одним из способов отнесения затрат на объекты калькулирования, который можно применить, является порядок распределения косвенных расходов в соответствии с установленной базой распределения на весь выпуск и на всю номенклатуру выпускаемой продукции.

Данный метод отнесения косвенных затрат путем их распределения позволяет иметь одинаковую себестоимость производства продукта - объекта калькулирования независимо от направлений его дальнейшего расхода (отгрузки или списания в производство).

Рассмотрим расчет себестоимость на примере предложенных данных предприятия «ЖБИ».

Расчет себестоимости

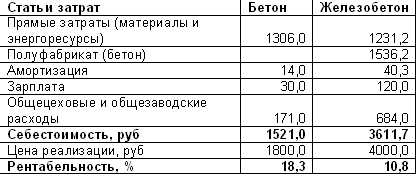

Если в качестве базы распределения косвенных расходов принять зарплату основных производственных рабочих, то получаем себестоимость 1 м3 сборного железобетона (плиты), производимого на основе тяжелого бетона, составляет 3611,70 руб. и себестоимость 1 м3 бетона - 1521,00 руб.

Таким образом, сравним показатели рентабельности, полученные с учетом полной производственной себестоимости продукции (бетон 18,3% и железобетон 10,8%) с ранее рассчитанными данными на основе методики распределения косвенных затрат на товарный выпуск (бетон 12,5%, железобетона -19%).

Анализ полученных данных позволил подвергнуть сомнению целесообразность ранее предложенного варианта, направленного на увеличение выпуска железобетонных изделий и сокращение реализации бетона, основанного на анализе показателей рентабельности.

Поэтому, особенно важно не только просчитать обобщенное значение себестоимости для готовой продукции, но и детально проанализировать структуру себестоимости и предопределить методы распределения косвенных затрат.

Организация системы и применение наиболее эффективных инструментов управления, реализующих задачи планирования производства и учета издержек, является одним из приоритетных направлений, позволяющих обеспечить устойчивое развитие бизнеса и необходимый уровень рентабельности.

Снижение себестоимости железобетона при использовании новой технологии преднапряжения изделий

Новая технология преднапряженных железобетонных изделий позволяет снизить себестоимость изготовления ЖБИ, уменьшить трудозатраты, исключить обрезку арматуры и протекание бетона, сократить площади арматурного производства, что в конечном итоге приводит к быстрой окупаемости затрат на переоборудование

Новая технология изготовления преднапряженных изделий с внутренними анкерами:

снижает на 22–25% себестоимость плит в напряженном варианте по сравнению с ненапряженным за счет использовании стали А800;

уменьшает трудозатраты на изготовление и сборку арматуры и соответственно цеховые и заводские накладные и транспортные расходы;

исключает обрезку арматуры и протекание бетона через отверстия в бортах;

сокращает на 75–80% площади арматурного производства и количество станков;

расформовка изделий такая же, как и ненапряженных: открывают борта и снимают с поддона готовое изделие.

3. Стратегия снижения издержек производства

Планированию себестоимости продукции должен предшествовать тщательный и всесторонний анализ сложившегося в базисном году уровня затрат. Изучаются причины сверхнормативного расхода сырья и материалов, доплат рабочим за отступление от нормальных условий труда и сверхурочные работы, потерь от простоев оборудования, брака и т.д. Одновременно изучается опыт передовых предприятий, сопоставляются достигнутые технико-экономические показатели. На этой основе выявляются внутрипроизводственные резервы и разрабатываются организационно-технические мероприятия по повышению экономической эффективности производства, которые отражаются затем в планах по себестоимости продукции.

К наиболее важным источникам резервов следует отнести снижение материальных затрат и повышение производительности труда. Из всего многообразия факторов, влияющих на технико-экономические показатели, к укрупненным группам можно отнести: повышение технического уровня производства, улучшение организации производства и труда, изменение объема и структуры номенклатуры выпускаемой продукции, повышение доли кооперативных поставок и т.д.

В плановой себестоимости продукции, в сметах затрат должно быть отражено влияние мероприятий по снижению затрат в плановом году по сравнению с базисным по всем основным технико-экономическим факторам. Эти факторы можно свести в четыре основные группы.

1.Повышение технического уровня производства (механизация и автоматизация производственных процессов, модернизация техники и технологии, изменение конструкций и технических характеристик изделий, снижение расхода сырья, материалов, топлива, энергии и др.).

Снижение материалоемкости, или материальных затрат, - один из важнейших источников снижения издержек. Материал повышенного качества, прокат, удовлетворяющий требованиям размерных характеристик, профессиональный рост рабочих–станочников –все эти факторы непосредственно влияют на уровень использования металла, что способствует снижению себестоимости выпускаемой продукции и достижению экономии.

Сисок литературы:

1. Балабанов И.Т. Основы финансового менеджмента: как управлять капиталом? - М.: Финансы и статистика.-1997

2. Холт Роберт Н. Основы финансового менеджмента / пер.с англ. - М.: «Дело»,2003

3. Н. Л. Зайцев. Экономика промышленного предприятия. М.: ИНФРА-М, 1998 г

4. Организация и планирование машиностроительного производства. Изд -е 3-е, под ред. И. М. Разумова. М.: Машиностроение, 2004 г.

5. К.А. Раицкий. Экономика предприятия. М.: ИВЦ « Маркетинг», 1999 г.

6. Н.Т. Савруков. Экономика предприятия. СПб.: «Политехника», 1998 г.

7. А. Д. Шеремет, Р.С. Сайфулин. Методика финансового анализа. М.: ИНФРА-М, 1996 г.

Похожие работы

... 1 июля 1995 г. Правительство РФ приняло Постановление № 661 “О внесении изменений и дополнений в Положение о составе затрат по производству и реализации продукции(работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Принятие указанного постановления фактически означало, что с 1 января 1995 ...

... от планового. Поэтому плановое задание по затратам на 1 руб. продукции пересчитывается на фактический ассортимент и потом уже сопоставляется с данными о затратах на 1 руб. продукции. План по себестоимости промышленной продукции составляется по единым для всех предприятий правилам, установленным в инструкциях по планированию, учету и калькулированию себестоимости промышленной продукции. В этих ...

... и использования резервов снижения себестоимости продукции во многом зависят от того, как поставлена работа по изучению и внедрению опыта, имеющегося на других предприятиях. Глава 2. Анализ себестоимости продукции на предприятии ОАО «Электромашина». В условиях хозяйственной самостоятельности предприятий, сложности их ориентации в рыночных условиях существенно возрастает роль учета и анализа как ...

... (сметная), прогнозируемая; - по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п.1. Себестоимость и анализ себестоимости продукции. 1.1. Понятие и сущность себестоимости. Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, выражающий в денежной форме все ...

0 комментариев