Об’єкт дослідження – унітарне комунальне підприємство та особливості його статуса в Україні

Сутність банкрутства підприємства

Справи про банкрутство підвідомчі арбітражним судам і розглядаються ними за місцезнаходженням боржника

Причини банкрутства підприємства

Оперативне виявлення причини доведення до банкрутства

Процедури та наслідки банкрутства підприємства

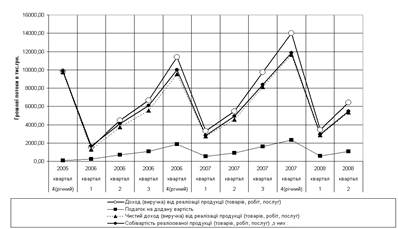

Загальна характеристика ДОКП “ОБЛПАЛИВО”

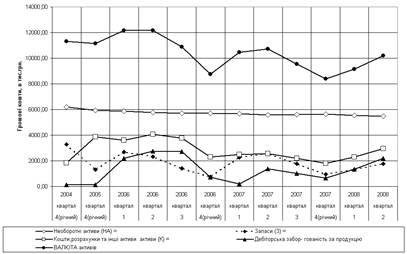

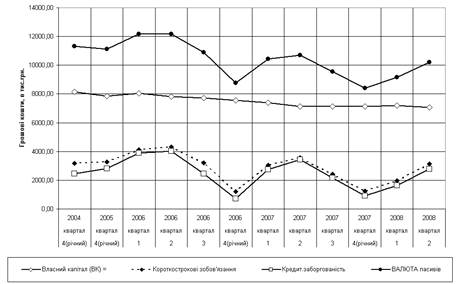

Джерела інформації для аналіза та управління фінансами комунального підприємства

Коефіцієнтний аналіз економічних показників діяльності

Аналіз рентабельності та ділової активності

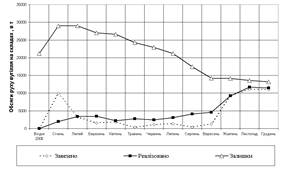

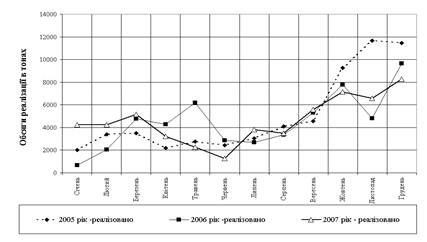

Аналіз ефективності функціонування структури реалізаційних складів в Дніпропетровській області в 1999 2001 роках

Схеми оптимізації структури реалізаційних складів при їх частковому об’єднанні

Розрахунки показників ефективності проекта об’єднання складів

Метод визначення строку окупності інвестицій

Прогнозні характеристики підприємства після впровадження проекту санації

Навигация

Розрахунки показників ефективності проекта об’єднання складів

Санація і реструктуризація як основа заходів оздоровлення стану дніпропетровського обласного комунального підприємства "Облпаливо"

124152

знака

12

таблиц

18

изображений

3.3 Розрахунки показників ефективності проекта об’єднання складів

Для розробки проекта об'єднання складів виберемо наступні результати статистичного аналізу (табл. 3.3):

а) Показник Х – процентна доля реалізації склада має по виборці 45 складів за 2001 рік наступні характеристики:

максимум - +6,706 %

мінімум - + 0,442%

маточікування - + 2,222%

середньоквадратичне відхилення – (+)1,263 %

характер розподілу відповідає нормальному

б) Показник Y – перевищення процентної долі реалізації над процентною долею витрат склада має по виборці 45 складів за 2001 рік наступні характеристики:

максимум - +2,846 %

мінімум - () 2,167%

маточікування - + 0,0%

середньоквадратичне відхилення – (+)1,06 %

характер розподілу не відповідає нормальному, тобто є систематичні фактори

в) Враховуючи вищенаведене (табл.3.5) малообсяжним складом будемо рахувати склад з показником Х менше 1%, а нерентабельним складом будемо рахувати склад з показником Y менше –0,3% (навіть якщо Х більше 1%).

г) загальний виграш від об'єднання складів методом цільової функції розраховується як сума негативних значень Y по колонці 4 табл.3.5, тобто приведенням рентабельності роботи цих складів до загального рівня (доля витрат = долі реалізації вугілля). Як видно з даних табл.3.5 доля економії становитиме - 5,97% від загальної суми витрат по ДОКП “Облпаливо”.

3.4 Оцінка фінансової досконалості проектних рішень

Інвестиційний проект розробляється задовго до реального початку його здійснення. Реалізація проекту може тривати роками й десятиліттями. Гроші витрачаються сьогодні і будуть витрачатися протягом довгого часу, а прибуток, що ми його очікуємо, з’явиться не відразу. Але ми знаємо, що виплачена сьорікні одна гривня дорожча за обіцянку заплатити її через рік. Різноцінність національної валюти в часі пояснюється такими причинами[ 14]:

зниження купівельної спроможності й загальне підвищення цін;

отримання процентного прибутку (якщо гривню віднести в банк);

ризик (кредитор може не виконати свої боргові зобов’язання).

Так чи інакше відбувається зміна цінності національної валюти, тож у проектному аналізі це необхідно враховувати. У проектному аналізі прийнятий метод зрівнювання різночасових грошей, так зване дисконтування[ 26 ].

Майбутня цінність Бс сьорікнішніх грошей визначається за формулою:

![]() (3.16)

(3.16)

де С – сьорікнішня сума грошей, що інвестуються;

d – постійна норма дисконту, що дорівнює прийнятій для інвестора нормі прибутку на капітал;

t – тривалість розрахункового періоду (в роках);

Сьогоднішня цінність Сб майбутніх грошей визначається таким чином:

![]() (3.17)

(3.17)

Перерахунок поточних і майбутніх сум в еквівалентній вартості шляхом дисконтування дозволяє визначити цінність проектів на основі поточних і майбутніх витрат і результатів. Підраховані за кожний рік життя проекту, вони дисконтуються, а потім підсумовуються з метою одержання загального показника цінності проекту, на основі якого роблять висновок щодо прийнятності проекту.

Критерії, що використовуються в аналізі інвестиційної діяльності, можна підрозділити на дві групи в залежності від того враховується чи ні часовий параметр: 1) засновані на дисконтованих оцінках; 2) засновані на облікових оцінках. До першої групи відносяться критерії:

чистий приведений ефект (Net Present Value, NPV);

індекс рентабельності інвестиції (Probability Index, PI);

внутрішня норма прибутку (Internal Rate of Return, IRR);

модифікована внутрішня норма прибутку (Modified Internal Rate of Return, MIRR);

дисконтований строк окупності інвестиції (Discounted Payback Period, DPP).

До другої групи відносяться критерії:

строк окупності інвестиції (Payback Period, PP);

коефіцієнт ефективності інвестиції (Accounting Rate of Return, ARR).

3.4.1 Метод розрахунку чистого приведеного ефекту

В основі даного методу закладене прямування основній цільовій настанові, обумовленої власниками компанії - підвищення цінності фірми, кількісною оцінкою якої служить її ринкова вартість.

Цей метод заснований на зіставленні величини вихідної інвестиції (IC) із загальною сумою дисконтованих чистих грошових надходжень, генерованих нею протягом прогнозованого періоду. Оскільки приплив коштів розподілений у часі, він дисконтується за допомогою коефіцієнта r, встановлюваного інвестором самостійно виходячи зі щорічного відсотка повернення, який він хоче чи може мати на інвестований їм капітал. Припустимо робиться прогноз про те, що інвестиція (IC) буде генерувати протягом n років річні доходи в розмірі Р1, Р2, …, Рn. Загальна накопичена величина дисконтованих доходів (Present Value, PV) і чистий приведений ефект (Net Present Value, NPV= ЧДД –чистий дисконтований доход) відповідно розраховуються по формулах[ 14 ]:

![]() (3.18)

(3.18)

![]() (3.19)

(3.19)

Якщо NPV>0, то проект варто прийняти; якщо NPV<0, то проект варто відкинути; NPV=0, то проект ні прибутковий, ні збитковий. Дамо економічне трактування критерію NPV з позиції власників компанії, що по суті і визначає логіку критерію NPV:

якщо NPV<0, то у випадку прийняття проекту цінність компанії зменшиться, тобто власники компанії понесуть збиток;

якщо NPV=0, то у випадку прийняття проекту цінність компанії не зміниться, тобто добробут її власників залишиться на колишньому рівні;

якщо NPV<0, то у випадку прийняття проекту цінність компанії, а отже, і добробут її власників збільшиться.

Проект із NPV=0 має додатковий аргумент у свою користь – у випадку реалізації проекту добробут власників компанії не зміниться, але в той же час обсяги виробництва зростуть, тобто компанія збільшиться в масштабах.

При прогнозуванні доходів по роках необхідно по можливості враховувати усі види надходжень як виробничого, так і невиробничого характеру, що можуть бути асоційовані з даним проектом.

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку NPV модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на сгенеровані потоки прибутку інвестиційного проекту):

![]() (3.20)

(3.20)

де j – прогнозований середній рівень інфляції.

При розрахунку NPV, як правило, використовується постійна ставка дисконтування, однак при деяких обставинах, наприклад, очікується зміна рівня дисконтних ставок, можуть використовуватися індивідуалізовані по роках коефіцієнти дисконтування. Якщо в ході імітаційних розрахунків приходиться застосовувати різні коефіцієнти дисконтування, то формула (3.20) не застосовується, і проект прийнятний при постійній дисконтній ставці може стати неприйнятним.

Показник NPV відбиває прогнозну оцінку зміни економічного потенціалу комерційної організації у випадку прийняття розглянутого проекту. Цей показник адитивен у просторовотимчасовому аспекті, тобто NPV різних проектів можна підсумовувати. Це дуже важлива властивість, що виділяє цей критерій із всіх інших і що дозволяє використовувати його в якості основного при аналізі оптимальності інвестиційного портфеля.

Похожие работы

... громад сіл, селищ, міст Дніпропетровської області і знаходиться в управлінні Дніпропетровської обласної ради /Далі – Орган управління майном/. Найменування Підприємства: повне: Дніпропетровське обласне комунальне підприємство «Облпаливо» скорочене: ДОКП «Облпаливо» Код ЄДРПОУ – 01884544 Код території за КОАТУУ – 1210137500 Форма власності – комунальна (КФВ – 32) Орган державного управління ...

0 комментариев