Применение трех подходов к оценке стоимости предприятия

Доходный подход (метод капитализации доходов)

Оценка стоимости земельного участка

Метод сделок к оценке стоимости предприятия на примере ООО «Калужский кабельный завод»

Определение износа зданий и сооружений

Оценка стоимости НДС по приобретенным ценностям

Навигация

Оценка стоимости земельного участка

Рыночная стоимость ООО "Калужский кабельный завод"

77414

знаков

8

таблиц

0

изображений

1. Оценка стоимости земельного участка

Определяется стоимость земельного участка, на котором находятся здания, сооружения. Стоимость участка земли всегда должна рассматриваться с точки зрения использования его как свободного и доступного для наилучшего и наиболее эффективного экономического использования. Земля в первую очередь имеет право на доход, приносимой всей собственностью. При оценке недвижимости считается, что земля имеет стоимость, в то время как улучшения – это вклад в стоимость.

2. Оценка стоимости зданий и сооружений. Оценивается восстановительная стоимость или стоимость замещения здания и сооружения на действительную дату оценки.

Под восстановительной стоимостью подразумевается стоимость строительства в текущих ценах на действительную дату оценки точной копии оцениваемого объекта из тех же строительных материалов, при соблюдении тех же строительных стандартов, по такому же проекту, что и оцениваемый объект. В случае, если расчет восстановительной стоимости не представляется возможным или целесообразным, производится определение стоимости замещения.

Под стоимостью замещения подразумевается стоимость строительства в текущих ценах на действительную дату оценки объекта с полезностью, равной полезности оцениваемого объекта, однако с использованием новых материалов в соответствии с текущими стандартами, дизайном, планировкой.

Определение полной стоимости строительства включает расчет:

· прямых издержек (стоимости материалов, амортизационных отчислений, стоимости временных зданий, сооружений, инженерных сетей, коммунальных услуг, заработной платы строительных рабочих, стоимости мероприятий по технике безопасности и т.п.);

· косвенных издержек на оплату профессиональных услуг архитекторов, инженеров по проектированию, бухгалтеров и юристов за консультирование, накладных расходов застройщиков, оплату лицензий, процентов по строительным ссудам, маркетинговых расходов на продажу или на перепродажу собственности, рекламных выплат в течение строительства, расходов на изменение права собственности. Использование издержек замещения вместо издержек воспроизводства в процессе оценки позволяет удалить некоторые «устаревшие» элементы;

· предпринимательского дохода.

Предпринимательский доход представляет собой сумму, которую инвестор планирует получить сверх затрат на осуществление проекта с учетом риска и доходности по сопоставимым объектам. С учетом мировой практики расчета предпринимательский доход определяется в 15% затрат на строительство.

Прежде чем перейти к оценке стоимости зданий и сооружений, оценщик должен не только ознакомиться с технической документацией, но и осуществить осмотр зданий и сооружений. Это позволит ему составить подробное описание объекта оценки, где будут даны характеристики внешних и внутренних конструкций, инженерных систем.

Оценка восстановительной стоимости или стоимости замещения осуществляется методом сравнительной единицы.

Этот метод включает несколько этапов:

1. На основе данных об издержках строительства аналогичных объектов разрабатываются нормативы затрат на строительные работы (на 1 м2, на 1 м3 здания). В качестве типичного сооружения лучше использовать недавно построенный объект, для которого известна контрактная цена.

2. Норматив удельных затрат умножается на общую площадь или объем оцениваемого здания.

3. Вносятся поправки на особенности оцениваемого объекта.

3. Определение износа зданий и сооружений

Рассчитываются все виды износа зданий и сооружений с учетом их физического устаревания.

Физическое устаревание – потеря стоимости собственности, связанная с использованием, изнашиванием, разрушением, увеличением стоимости обслуживания и прочими физическими факторами, приводящими к сокращению жизни и полезности объекта. Физический износ определяется на основе визуального осмотра оценщиком объекта оценки и составления ведомости дефектов.

4. Определяется остаточная стоимость зданий и сооружений как разность между стоимостью воспроизводства (стоимостью восстановления или стоимостью замещения) и совокупным износом.

5. Рассчитывается полная стоимость объекта недвижимости посредством прибавления к остаточной стоимости зданий и сооружений стоимости земельного участка.

Доходный подходМетод капитализации доходов используется при оценке недвижимости, приносящей доход владельцу. Доходы от владения недвижимостью могут, например, представлять собой текущие и будущие поступления от сдачи ее в аренду, доходы от возможного прироста стоимости недвижимости при ее продаже в будущем. Результат по данному методу состоит как из стоимости зданий, сооружений, так и из стоимости земельного участка. Целесообразно выделить основные этапы процедуры оценки методом капитализации.

1. При определении стоимости недвижимости этим методом необходимо обосновать общую сумму дохода, которую получит инвестор от приобретения этой недвижимости и её эксплуатации в течение года.

Способом позволяющим обосновать доходы от недвижимости за год является использование подтверждённой информации о ставках арендной платы от сдачи в аренду аналогичных объектов. В этом случае валовый операционный доход в год (ВОД), получаемый инвестором зависит от площади оцениваемого объекта и установленной арендной ставки. Как правило, величина арендной ставки зависит от местоположения объекта, его физического состояния, наличия коммуникаций, срока аренды и т.д.

2. Из рассчитанного ВОД необходимо вычесть затраты собственника, связанные с содержание недвижимости.

Если в период предполагаемого срока владения не предусматривается замена быстроизнашивающихся компонентов, то расходы на их замещение не учитываются. Но необходимость проведения ремонта в будущем повлияет на цену реверсии (перепродажи).

3. Определяется прогнозируемый чистый операционный доход (ЧОД) посредством уменьшения ВОД на величину затрат собственника.4. Рассчитывается коэффициент капитализации методом прямой капитализации.

Рыночный подход

Сравнительный (рыночный) подход представлен методом валового рентного мультипликатора – это отношение продажной цены или к потенциальному, или к действительному валовому доходу.

Этот метод осуществляется в три этапа:

1. Оценивается рыночный рентный доход от оцениваемой недвижимости.

2. Определяется отношение валового дохода к продажной цене исходя из недавних рыночных сделок.

3. Рассчитывается вероятная стоимость оцениваемого объекта посредством умножения рыночного рентного дохода от оцениваемого объекта на валовой рентный мультипликатор.

Валовой рентный мультипликатор не корректируется на различия, существующие между оцениваемыми и сопоставимыми объектами недвижимости, так как в основу расчета ВРМ положены фактические арендные платежи и продажные цены, в которых учтены указанные различия.

После определения рыночной стоимости недвижимости необходимо рассчитать рыночную стоимость технического оснащения предприятия, т.е. стоимость его рабочих и силовых машин, измерительных и регулирующих приборов, оборудования, устройств, вычислительной техники, транспортных средств и т.д.

Он основывается на принципе замещения. Для определения стоимости восстановления или стоимости замещения, являющихся базой расчетов в затратном подходе, необходимо рассчитать затраты (издержки), связанные с созданием, приобретением и установкой оцениваемого объекта.

Под стоимостью восстановления оцениваемых машин и оборудования понимается либо стоимость воспроизводства их полной копии в текущих ценах на дату оценки, либо стоимость приобретения нового объекта, полностью идентичного данному по конструктивным, функциональным и другим характеристикам тоже в текущих ценах. Остаточная же стоимость определяется как восстановительная стоимость за вычетом совокупного износа.

Под стоимостью замещения оцениваемой машины или оборудования понимается минимальная стоимость приобретения аналогичного нового объекта, максимально близкого к оцениваемому по всем функциональным, конструктивным и эксплуатационным характеристикам, в текущих ценах. Остаточная стоимость замещения определяется как стоимость замещения за вычетом износа.

Таким образом, в первом случае речь идет об идентичных объектах, а во втором – об аналогичных. Для определения того, какие объекты относятся к идентичным, а какие к аналогичным, необходимо остановиться на потребительских свойствах машин и оборудования и описывающих их показателях:

· функциональные показатели (производительность или мощность, грузоподъемность, тяговое усилие, размеры рабочего пространства, класс точности, степень автоматизации);

· эксплуатационные показатели (безотказность, долговечность, ремонтопригодность, сохраняемость);

· конструктивные показатели (масса, вес, состав основных конструктивных материалов).

При полном достижении функционального, конструктивного и параметрического сходств принято говорить об идентичности объектов, а при приблизительном и частичном сходствах – об аналогичности.

При определении затрат на изготовление объекта необходимо руководствоваться Положением о составе затрат по производству и реализации продукции (работ, услуг), утвержденным постановлением Правительства РФ от 5 августа 1992 г. №552. Основные статьи затрат: сырье и материалы, покупные комплектующие изделия, оплата труда основных рабочих, отчисления на социальное страхование, в пенсионный фонд, на медицинское страхование, в фонд занятости, затраты на содержание и эксплуатацию машин и оборудования, общехозяйственные расходы, коммерческие расходы.

В затратном подходе в оценке машин и оборудования используется метод расчета по цене однородного объекта.

1. Для оцениваемого объекта подбирается однородный объект, похожий на оцениваемый, прежде всего по технологии изготовления, используемым материалам, конструкции. Цена на однородный объект должна быть известна.

2. Определяется полная себестоимость производства однородного объекта.

3. Рассчитывается полная себестоимость оцениваемого объекта. Для этого в себестоимость однородного объекта вносятся корректировки, учитывающие различия в массе объектов.

4. Определяется восстановительная стоимость оцениваемого объекта по формуле:

Если оцениваются машины и оборудование, спрос на которые отсутствует, то их стоимость принимается на уровне себестоимости.

Оценка стоимости незавершённого производства

Затратный подход

Использование этого подхода к оценке стоимости незавершённых строительством объектов основано на корректировке затрат, связанных с осуществлением строительно-монтажных работ в действующих ценах (при этом анализируется и корректируется вся первичная бухгалтерская документация)

Доходный подход

Его применение основано на определении объёма инвестиций, необходимых для завершения строительно-монтажных работ и сдачи готового объекта недвижимости.

Рыночный подход

Основан на использовании рыночной информации о ценах продажи аналогичных объектов.

2. «Обоснование стоимости бизнеса ООО «Калужский кабельный завод»

2.1 Характеристика финансового состояния ООО «Калужский кабельный завод», как объекта оценки

Краткая характеристика предприятия. ООО «Калужский кабельный завод» было создано в 1992 году. Предприятие расположено в д. Желетово, Калужской обл. В собственности предприятия находится одноэтажное здание, общей площадью 600 кв. м. Предметом деятельности предприятия является производство кабельной продукции: телефонный кабель, силовой кабель 4*16, киловольтный кабель 4*8.

Основные преимущества выпускаемой продукции: более низкая розничная цена, высокое качество.

Основные поставщики сырья и материалов: ООО «ЗВИ – сервис», Московская обл., ООО «Мелуок», г. Москва, ООО «Факел», г. Калуга.

Рынки сбыта: г. Москва, Московская область, Калужская область, Армения, Украина, Дагестан.

Конкуренты: ООО «Людиновокабель», г. Людиново, ООО «Ньютон», дер. Думиничи, Калужская обл., ООО «Данаит», Тульская обл.

Данный анализ носит ограниченный характер, поскольку, во-первых, использованы финансовые отчеты только за три года; во-вторых, высокие темпы инфляции затрудняют ретроспективный анализ даже при пересчете рублевых сумм в доллары. Вместе с тем ретроспективный анализ за более длительный период был бы лишен смысла, так как за исследуемый период произошли наиболее существенные изменения.

Анализ баланса. Активы баланса ООО «ККЗ», производящей кабельную продукцию, постоянно увеличиваются. Общие активы предприятия составили 3823800 руб. тыс. долл. На здания и оборудование приходилось 19,6%, на текущие активы – 47,7%, из них на производственные запасы – 5,1%, на товары – 36,9%, на денежные средства – 1,4%.

Анализ отчета о финансовых результатах. По российскому законодательству отчет о финансовых результатах составляется по реализованной, т. о. уже оплаченной покупателем, продукции.

Показатели оценки деловой активности ООО «ККЗ»

| Показатель | Абсолютное значение | ||

| в 2003 г. | за пред-ий год, либо нормативн. значение | ||

| 1. | Коэффициент абсолютной ликвидности (на конец года) | 0.02 | 0.2 |

| 2. | Коэффициент текущей ликвидности (на конец года) | 1.5 | 2.7 |

| 3. | Коэффициент реальной текущей ликвидности (на конец года) | 1.4 | 2.6 |

| 4. | Коэффициент восстановления платежеспособности | 0.45 | |

| 5. | Коэффициент утраты платежеспособности | 0.6 | >1 |

| 6. | Коэффициент обеспеченности собственными оборотными средствами (на конец года), КООС | 0.34 | >0.1 |

| 7. | Коэффициент финансовой устойчивости (на конец года) | 0.66 | >0.7 |

| 8. | Коэффициент финансирования (на конец года) | 0.31 | >1 |

| 9. | Коэффициент инвестирования (на конец года) | 1.33 | 0.5–0.7 |

| 10. | Коэффициент независимости (автономности) (на конец года) | 0.68 | >0.5 |

| 11. | Коэффициент маневренности (на конец года) | 0.34 | <0.5 |

| 12. | Коэффициент оборачиваемости всех активов | 9.7 | 9.4 |

| 13. | Коэффициент оборачиваемости оборотных активов | 18.3 | 15.4 |

| 14. | Рентабельность всего капитала (активов) | 61 | 52,1 |

| 15. | Рентабельность собственного капитала, % | 44,6 | 41,8 |

| 16. | Рентабельность продаж, % | 3,3 | 3,6 |

| 17. | Доля просроченной задолженности в составе всей дебиторской задолженности, % | 22 | - |

| 18. | Доля просроченной задолженности в составе всей кредиторской задолженности, % | 5 | 3,3 |

| 19. | Превышение (снижение) дебиторской задолженности над кредиторской задолженностью, тыс. руб. (+.–) | -4 | -137 |

| 20. | Прирост прибыли от обычной деятельности за отчетный период, тыс. руб. (+,–) | 361 | 264 |

| 21. | Прирост прибыли от реализации товаров, продукции, работ, услуг, тыс. руб. (+,–) | 724 | 587 |

| 22. | Превышение (снижение) между притоком и оттоком денежных средств в отчетном периоде, тыс. руб. (-К-) | -155 | -28 |

| 23. | Прирост чистых активов, тыс. руб. (+.–) | 1223 | 934 |

| 24. | Уровень запаса финансовой прочности, % | 8,7 | 60–70 |

Исходя из показателей оценки деловой активности ООО «Калужский кабельный завод», можно говорить об ухудшении финансового состояния предприятия по сравнению с предыдущим годом.

Коэффициент абсолютной ликвидности значительно ниже нормативного, что говорит о финансовых трудностях предприятия. Происходит снижение величины коэффициента абсолютной ликвидности (с 0,2 до 0,02) из-за уменьшения величины наиболее ликвидных активов.

Коэффициент текущей ликвидности показывает, в какой степени текущие активы покрывают краткосрочные обязательства. На данном предприятии этот коэффициент ниже нормативного (от 2,7 до 1,5).

Величина коэффициента реальной текущей ликвидности значительно ниже нормативного, причем прослеживается тенденция к его снижению, из-за резкого увеличения к концу года неликвидов в оборотных активах (с 39,9 тыс. руб. до 65,5 тыс. руб.).

Это говорит о том, что предприятие не в состоянии отвечать по своим обязательствам, т.е. оно является неплатежеспособным. А структура его баланса – неудовлетворительной.

Коэффициент финансовой независимости иногда называют коэффициентом концентрации собственного капитала. Достаточный уровень собственного капитала говорит о надежности и устойчивости организации. Чем выше уровень коэффициента финансовой независимости и ниже уровень коэффициента финансовой зависимости и финансового левериджа, тем устойчивее финансовое состояние предприятия. На данном предприятии доля собственного капитала имеет тенденцию к понижению с одновременным приростом заемного.

Коэффициент маневренности показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

На анализируемом предприятии коэффициент утраты платежеспособности ниже нормативного, а из этого следует, что предприятие не имеет реальной возможности сохранить свою платежеспособность в течение 3-х месяцев.

Коэффициент финансовой устойчивости характеризует степень участия в финансировании деятельности предприятии собственных и заемных средств. Ситуация при которой коэффициент финансовой устойчивости меньше 1 (как на данном предприятии) может свидетельствовать об опасности неплатежеспособности.

Па предприятии наблюдается рост просроченной дебиторской и дебиторской задолженности. Кредиторская задолженность превышает дебиторскую на начало года в 1,3 раза, что говорит о том, что предприятие нестабильно. И, несмотря на то, что кредиторская задолженность на конец года превышает дебиторскую задолженность всего на 4 тыс. руб. трудно говорить о финансовой стабилизации предприятия, так как наблюдается в течение отчетного года значительное увеличение данных показателей с соответствующим приростом удельной доли просроченных кредиторской и дебиторской задолженностей.

Предприятию необходимо проводить более осмотрительную кредитную политику или сократить отгрузку продукции. Особое внимание следует уделить просроченной дебиторской задолженности, для ее уменьшения следует больше влиять на дебиторов, тем самым ускорить поступление денег в оборот предприятия. Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы расчетов и т.д. Следовательно, дебиторская задолженность – это резерв улучшения финансового состояния предприятия, а значит и уменьшение краткосрочной кредиторской задолженности. Предприятию необходимо более рационально формировать источники финансирования своей деятельности и находить другие пути получения денежных средств.

Рентабельность продаж снизилась с 3,6% до 3,3%, этот показатель показывает, сколько копеек чистой прибыли приходится на каждый рубль реализованной продукции. Рентабельность собственного капитала повысилась с 41,8% до 44,6% за счет ускорения оборачиваемости, а также за счет повышения уровня соотношения заемного капитала с собственным. Так же мы наблюдаем прирост прибыли от обычной деятельности за отчетный период на 361 тыс., руб. и прирост прибыли от реализации товаров, продукции, работ, услуг на 724 тыс. руб. Прирост чистых активов составил 1223 тыс. руб. по сравнению с 934 тыс. руб. за прошедший год.

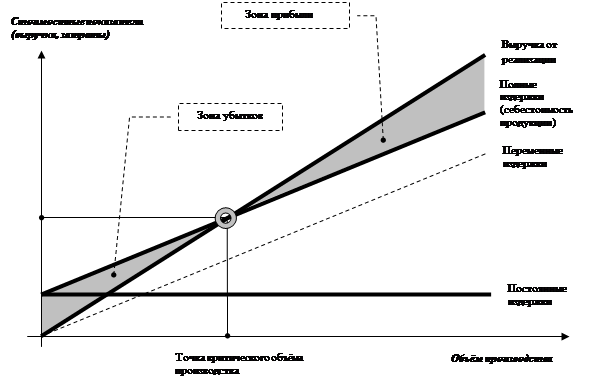

Запас финансовой прочности равен 8,7. Запас финансовой прочности (зона безопасности) зависит от изменения выручки и безубыточного объема продаж. Выручка в отчетном году изменилась за счет структуры реализованной продукции и среднереализационных цен, а безубыточный объем продаж – за счет суммы постоянных издержек, структуры продаж, отпускных цен и удельных переменных-издержек. Переменные расходы не всегда растут пропорционально росту объема, а могут сокращаться за счет совершенствования организации производства, внедрения новейшей технологии. Данное предприятие находится ниже порога рентабельности, т.е. в зоне убытков.

Управление финансами на очень низком уровне. Финансовая политика не продумана.

На данном предприятии увеличилась высокая группа риска состояния оборотных активов. Предприятию нужно более эффективно управлять материальными активами, не допуская образования сверхнормативных запасов. Увеличение остатков продукции на складах предприятия приводит также к длительному замораживанию оборотного капитала, отсутствию денежной наличности, потребности в кредитах и уплаты процентов по ним, росту кредиторской задолженности поставщикам, бюджету, работникам предприятия по оплате труда и т.д.

Коэффициент оборачиваемости оборотных активов увеличился с 15,4 до 18,3.

Похожие работы

... Но так как, ликвидационная стоимость не может быть отрицательной, то она принимается на уровне $1 (одного доллара США). Заключение Основной задачей данной работы была оценка стоимости предприятия ООО “Каменская Коммунальная Компания”. Для выбора наиболее подходящего метода оценки был проведен анализ отрасли с целью выявления сложившихся тенденций и особенностей предприятий осуществляющих ...

... в конечной продукции отрасли выросла с 62 до 86% (для примера, в Германии этот показатель составляет 94%, во Франции – 87%, в Италии – 88%). Решающим фактором в развитии легковой автомобильной промышленности в России стала бурная автомобилизация населения. В современной структуре российского автомобильного парка 76% приходится на легковые автомобили. Грузовое автомобилестроение практически более ...

... всегда рационально осуществляется процесс принятия инвестиционных решений. Так, не системно осуществляются технико-экономические обоснования проектов, нет необходимой увязки разделов бизнес планирования на предприятии по подразделениям, службам. Исходя из вышесказанного, предлагается: ü для привлечения потенциальных инвесторов необходимо предоставить им ясное представление о задачах и ...

... 2.1 Отрасли рыночной специализации 2.1.1 Основные показатели деятельности промышленности Республика Татарстан - одна из наиболее развитых в экономическом отношении республик в Российской Федерации. В последние годы Республика Татарстан стабильно занимает: -1 место в Приволжском федеральном округе по объему валового регионального продукта на душу населения (2006 год) (14 место в России); ...

0 комментариев