Типи баз розподілу

Порівняння бюджетних і фактичних показників використання

Подвійні ставки віднесення витрат

Розподіл витрат на технічне обслуговування проводиться за допомогою коефіцієнтів, одержаних в етапі 1: 0,50 х $160 000; 0,50 х $160 000

Розподіл витрат на технічне обслуговування проводиться за допомогою коефіцієнтів, одержаних в етапі 1: 0,50 х $210 000; 0,50 х $210 000

Порівняння трьох методів

Навигация

Порівняння бюджетних і фактичних показників використання

Розподіл витрат допоміжного підрозділу

54977

знаков

12

таблиц

2

изображения

2.2 Порівняння бюджетних і фактичних показників використання

Які витрати ми повинні розподіляти: бюджетні чи фактичні—при розподілі витрат допоміжного підрозділу між випускаючими? Відповідь така: бюджетні витрати. Є дві основні причини, чому ми розподіляємо витрати допоміжного підрозділу. Перша — віднести витрати на випущену продукцію. У цьому випадку розподіл бюджетних витрат допоміжного підрозділу — попередній етап у визначенні ставки накладних витрат. Пригадайте, ставка накладних витрат розраховується на початку періоду, коли фактичні показники витрат ще не відомі. Отже необхідно застосовувати бюджетні витрати. По-друге, розподілені витрати допоміжних підрозділів використовуються для оцінки результатів діяльності. У цьому випадку також між випускаючими підрозділами розподіляються саме бюджетні витрати допоміжного підрозділу.

Менеджери допоміжних і випускаючих підрозділів, як правило, відповідальні за результати діяльності своїх підрозділів, їхня спроможність контролювати витрати — важливий фактор при оцінці їхньої роботи. Ця спроможність вимірюється, як правило, шляхом порівняння фактичних витрат з плановими чи бюджетними. Якщо фактичні витрати перевищують бюджетні, це значить, що підрозділ, можливо, працює неефективно, причому різниця двох показників вважається виміром цієї неефективності. Аналогічно, якщо фактичні витрати менші за плановані, то підрозділ, можливо, працює ефективно. [10;544]

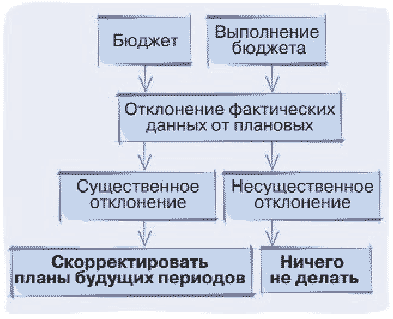

Головний принцип при оцінці діяльності підрозділу такий, що менеджер не повинен бути відповідальним за витрати чи діяльність, над якими він не має контролю. Оскільки випускаючі підрозділи споживають значний обсяг послуг допоміжних підрозділів, їхні менеджери повинні бути відповідальними за свою частину цих сервісних витрат. Останнє положення вимагає суттєвого зауваження: оцінка роботи підрозділу не повинна залежати від ступеня ефективності, досягнутого іншим підрозділом.

Це зауваження має важливе значення для розподілу витрат допоміжного підрозділу. Фактичні витрати допоміжного підрозділу не повинні розподілятися між випускаючими підрозділами, оскільки вони несуть характеристики ефективного чи неефективного використання ресурсів в самому допоміжному підрозділі. Менеджери випускаючих підрозділів не мають контролю над ступенем ефективності, досягнутим менеджером допоміжного підрозділу. Розподіляючи бюджетні витрати замість фактичних, можна уникнути передачі від одного підрозділу до іншого його ефективності чи неефективності.

Саме ціль розподілу визначає, які показники використовуються — плановані чи фактичні. Для цілей калькулювання собівартості продукції розподіл провадиться на початку року на основі бюджетних показників, в результаті розраховується нормативна ставка накладних витрат. Якщо ціллю є оцінка показників діяльності, то розрахунки здійснюються наприкінці року, причому використовуються фактичні показники. Питання використання інформації про витрати підрозділів з метою оцінки їхньої діяльності більш детально розглянуто в наступних розділах.

Повернемось до нашого прикладу з ксерокопіюванням. Пригадаємо, що бюджетні щорічні постійні витрати відділу ксерокопіювання становлять $29 190, а бюджетні змінні — $0,023 на сторінку. Згідно з оцінками, три випускаючі підрозділи (департамент аудиту, податковий і консультаційний департаменти) повинні були зробити 94 500,67 500 і 108 000 копій відповідно. На основі цих даних вже на початку року ми можемо визначити розміри витрат, що будуть розподілені до кожного з випускаючих підрозділів (див. Рис 2.1). [20;90]

Якщо розподіл здійснюється з метою планування витрат випускаючих підрозділів, то цілком зрозуміло, що використовують бюджетні витрати допоміжних підрозділів. Щоб обчислити очікувані витрати кожного з департаментів, витрати на копіювання, розподілені до випускаючих підрозділів, додаватимуться до інших витрат цих підрозділів, включаючи витрати, що прямо простежуються до кожного з них, плюс розподілені витрати інших допоміжних підрозділів. На промисловому підприємстві розподіл бюджетних витрат до випускаючих підрозділів проводиться перед розрахунком нормативної ставки накладних витрат.

| Кількість | Ставка | Всього витрат | |

| Аудит | 94 500 | 0,12 | 11 340 |

| Податки | 67 500 | 0,12 | 8 100 |

| Консультації | 108 000 | 0,12 | 12 960 |

| Всього: | 270 000 | 32 400 |

Рис 2.1 Використання бюджетних даних для калькулювання собівартості продукції

Протягом року кожний з випускаючих підрозділів несе відповідальність за фактичні витрати, що залежать від фактичної кількості копійованих сторінок. Повертаючись до показників фактичного використання, яке ми припустили раніше, проведемо другий розподіл, щоб порівняти фактичні показники по кожному з підрозділів з бюджетними. На Рис 2.2 представлені фактичні витрати на фотокопіювання, розподілені на кожний з випускаючих підрозділів, з метою оцінки результатів діяльності.

| Кількість сторінок | Загальна ставка | Розподілені витрати | |

| Аудит | 92 000 | 0,12 | 11 040 |

| Податки | 65 000 | 0,12 | 7 800 |

| Консультації | 115 000 | 0,12 | 13 800 |

| Всього: | 272 000 | 32 640 |

Рис 2.2 Використання фактичних даних для оцінки результатів діяльності

Похожие работы

... бюджету і на їхній основі повинні робитися відповідні організаційні висновки. РОЗДІЛ 2 АНАЛІЗ ДІЯЛЬНОСТІ ЦЕХА ОСНАСТКИ ДОПОМІЖНОГО ВИРОБНИЦТВА ПІДПРИЄМСТВА ПО ВИРОБНИЦТВУ МЕБЛІВ ЗАО “НОВИЙ СТИЛЬУКРАЇНА” 2.1 Характеристика діяльності та продукції підприємства ЗАО “Новий стиль Україна” Підприємство ЗАТ “Nowy Styl Ukraine”(“Новий СтильУкраїна”) – це спеціалізоване підприємство по ...

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

... і записи здійснюються у відомості № 5.1 „Відомість аналітичного обліку запасів”, вона служить для перевірки правильності відображення готової продукції на балансі. 3. Попроцесний метод калькулювання Попроцесний метод обліку витрат використовується на підприємствах із такими виробництвами, де готова продукція отримується в результаті послідовної обробки вихідного матеріалу на окремих технологі ...

... транспорт виконує транспортні операції в межах окремого цеху. Він, у свою чергу, поділяється на загальноцеховий і міжопераційний. Управління ним здійснюють керівники відповідних цехів. 3. ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ДОПОМІЖНОГО ВИРОБНИЦТВА НА ТОВ ФІРМА «МЕРКУРІЙ» 3.1 Особливості організації ремонтного господарства на ТОВ фірма «Меркурій» На ТОВ фірма «Меркурій» ремонтне господарство органі ...

0 комментариев