Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Тульский государственный университет»

Региональный центр повышения квалификации и переподготовки кадров

Кафедра «Финансы и менеджмент»

Пояснительная записка к курсовому проекту по дисциплине

«Экономика организаций (предприятий)»

Расчет расходов предприятия на производство и реализацию товаров

Тула 2009 г.

Введение

Цель выполнения курсового проекта - закрепить и углубить теоретические знания по второй части дисциплины «Экономика организаций (предприятий)», освоить методы экономических расчетов, приобрести опыт использования исходных справочных, нормативных и литературных данных, развить навыки самостоятельной работы будущих специалистов в области экономики и менеджмента.

Ситуация

Расчет расходов предприятия на производство и реализацию товаров

Исходные данные

| № | Показатели | Ед.изм. | А | В |

| 1 | Объем выпуска изделий | тыс.шт. | 270 | 310 |

| 2 | Материалы основные | руб. | - | 35,94 |

| 3 | Реализуемые отходы | руб. | 0,3 | 0,4 |

| 4 | Покупные комплектующие изделия и ПФ | руб. | - | 5,21 |

| 5 | Материалы вспомогательные для технологических целей | руб. | 2,071 | 1,915 |

| 6 | Топливо для технологических целей | руб. | 0,12 | 0,11 |

| 7 | Энергия для технологических целей | руб. | 0,02 | 0,019 |

| 8 | Основная ЗП производственных рабочих: - подразделение №1 - подразделение №2 | руб. руб. | 0,746 0,405 | 0,357 0,681 |

| 9 | Дополнительная ЗП | руб. | 13 | 13 |

| 10 | Социальный налог | % | 26,2 | 26,2 |

| 11 | Отчисления по обязательному социальному страхованию от НС на произ-ве и профзаболеваний | % | 2,5 | 2,5 |

| 12 | Возмещение износа инструментов и приспособлений целевого назначения | руб. | 0,181 | 0,167 |

Составим смету прямых расходов для изделий А и В. Результаты расчетов сведем в таблицу 1.

Таблица 1

Смета прямых затрат| № | Наименование статей расходов | Сумма расходов по изделиям | Итого, тыс.руб. | Условное обозн. затрат | |||

| А (270 тыс.шт.) | В (310 тыс.шт.) | ||||||

| На ед., руб. | На объем выпуска, тыс.руб. | На ед., руб. | На объем выпуска, тыс.руб. | ||||

| 1 | Материалы основные за вычетом реализ. Отходов (подразд..№1) | 37,075 | 10010,25 | 42,648 | 13220,88 | 23231,13 | З м.о. |

| 2 | Материалы вспомог. (для тех. целей) (подразд.№1) | 2,071 | 559,17 | 1,915 | 593,65 | 1152,82 | З м.всп. |

| 3 | Покупные компл.изделия и п/ф, работы и услуги произв. хар-ра сторонних организ. (подразд..№2) | 8,233 | 2222,91 | 6,252 | 1938,12 | 4161,03 | Зм.пок |

| 4 | Топливо для техн. целей (подразд..№1) | 0,12 | 32,4 | 0,11 | 34,1 | 66,5 | Зт |

| 5 | Энергия для тех. целей (подразд..№1) | 0,02 | 5,4 | 0,019 | 5,89 | 11,29 | Зэ |

| 6 | Основная ЗП ПР, всего, в т.ч. - подразделения №1 - подразделения №2 | 0,746 0,405 | 201,42 109,35 | 0,357 0,681 | 110,67 211,11 | 632,55 312,09 320,46 | Зо.пр |

| 7 | Дополнительная ЗП ПР - подразделения №1 - подразделения №2 | 0,097 0,053 | 26,19 14,31 | 0,046 0,089 | 14,26 27,59 | 82,41 40,45 41,96 | Зд.пр. |

| 8 | Социальный налог - подразделения №1 - подразделения №2 | 0,221 0,120 | 59,67 32,4 | 0,106 0,202 | 32,86 62,62 | 187,55 92,53 95,02 | Зсн¢ |

| 9 | Отчисления по обяз. соц. страх. от НС на пр-ве и профзаболеваний - подразделения №1 - подразделения №2 | 0,021 0,011 | 5,67 2,97 | 0,010 0,019 | 3,10 5,89 | 17,63 8,77 8,86 | Зсн¢¢ |

| 10 | Возмещение износа инструментов и присп-ий целевого назначения (подразд..№1) | 0,181 | 48,87 | 0,167 | 51,77 | 100,64 | Зи.и. |

| Итого | 49,374 | 13330,98 | 52,621 | 16312,51 | 29643,49 | ||

Расчет затрат на основные материалы для изделия А по 1 подразделению

| № | Наименование материалов | Оптовая цена, руб./кг | Расход материала на изделие, кг. | Затраты на изделие, руб. |

| Материалы | ||||

| 1 | Латунное литье | 12 | 1,095 | 13,14 |

| 2 | Аноды | 60 | 0,022 | 1,32 |

| 3 | Проволока обычного качества | 8 | 0,007 | 0,056 |

| 4 | Труба латунная Л63 | 30 | 0,170 | 5,1 |

| 5 | Проволока латунная Л63 | 15 | 0,012 | 0,18 |

| 6 | Лист латунный Л63 | 20 | 0,006 | 0,12 |

| 7 | Лента латунная Л63 | 30 | 0,368 | 11,04 |

| 8 | Резина листовая ТМКУ | 8 | 0,027 | 0,216 |

| 9 | Шпагат из лубяных волокон | 6 | 0,004 | 0,024 |

| Итого | 31,196 | |||

С учетом реализуемых отходов равных 0,3 руб. на одно изделие и коэффициента транспортно-заготовительных расходов = 1,2. Затраты на основные материалы за вычетом реализуемых отходов на единицу изделия по 1 подразделению будет равна:

(31,196-0,3)*1,2=37,075

Таблица 3

Расчет затрат на комплектующие и полуфабрикаты для изделия А по 2 подразделению

| № | Виды комплектующих | Цена за единицу руб./шт. | Применяемость в изделии, шт. | Затраты на изделие, руб. |

| 1 | Шайба облицовочная | 0,030 | 6 | 0,180 |

| 2 | Ниппель | 0,034 | 6 | 0,204 |

| 3 | Сетка | 3,193 | 1 | 3,193 |

| 4 | Прокладка резиновая | 0,800 | 1 | 0,800 |

| 5 | Кольцо | 0,100 | 9 | 0,900 |

| 6 | Вставка | 0,109 | 2 | 0,218 |

| 7 | Колпачок | 0,021 | 2 | 0,042 |

| 8 | Рукоятка переключения | 0,124 | 1 | 0,124 |

| 9 | Маховик | 0,600 | 2 | 1,200 |

| Итого | 6,861 | |||

Учитывая коэффициент транспортно-заготовительных расходов =1,2 затраты на комплектующие и полуфабрикаты и услуги производственного характера сторонних организаций на единицу изделия будут:

6,861*1,2=8,233 руб.

Таблица 4

Смета расходов на содержание и эксплуатацию оборудования

| Ресурс предприятия, использование которого формирует затраты | Смета | Направление движения средств после реализации товаров | |||

| Наименование статей | Сумма расходов, тыс.руб. | ||||

| Подразделение №1 | Подразделение №2 | Итого | |||

| А | 1. Амортизация производственного оборудования и транспортных средств | 201,15 | 160,42 | 361,57 | Приобретение новых ОС |

| 2. Содержание производственного оборудования и др. рабочих мест, в т.ч. | 886,7 | 560,4 | 1447,1 | ||

| ОТ | 2.1 Основная и доп. ЗП | 505,3 | 308,2 | 813,5 | Выплата ЗП |

| МЗ | 2.2 Энергия | 181,4 | 130,5 | 311,9 | Оплата энергии |

| О с.н. | 2.3 Отчисления на социальные нужды | 200 | 121,7 | 321,7 | Выплаты в фонд соц.страх-я |

| 3. Содержание и эксплуатация транспортных средств в т.ч. | 221 | 150,5 | 371,5 | ||

| МЗ | 3.1 Топливо и ГСМ | 150,5 | 120,4 | 270,9 | Оплата топлива и ГСМ |

| МЗ | 3.2 Затраты на ГСМ | 70,5 | 30,1 | 100,6 | |

| 4. Текущий ремонт произв-го обор-ния и трансп-х средств, в т.ч. | 386,1 | 278,3 | 664,4 | ||

| МЗ | 4.1 Вспомогательные и осн.материалы для ухода и текущего ремонта | 260,4 | 190,5 | 450,9 | Оплата материалов и ЗП |

| МЗ | 4.2 Запчасти | 125,7 | 87,8 | 213,5 | |

| 5. Капитальный ремонт производственного обор-ния и транспортных средств. | 25,3 | 12,5 | 37,8 | ||

| ПЗ | 5.1 Услуги сторонних организаций | 25,3 | 12,5 | 37,8 | Оплата услуг сторонних орг-ций |

| 6. Возмещение износа производственного инструмента и приспособлений, в т.ч. | 170,4 | 132 | 302,4 | ||

| МЗ | 6.1 Основные материалы | 35,7 | 26,5 | 62,2 | Оплата материалов |

| ОТ | 6.2 Основная и доп. ЗП | 70,5 | 54,6 | 125,1 | Выплата ЗП |

| О с.н. | 6.3 Отчисления на соц. нужды | 26,8 | 20,8 | 47,6 | Выплаты в фонд соцстрах-я |

| ПЗ | 6.4 Услуги сторонних орг-ций | 37,4 | 30,1 | 67,5 | Оплата услуг сторонних орг-ций |

| ПЗ | 7. Прочие расходы | 12,7 | 12,6 | 25,3 | Оплата прочих расходов |

| ИТОГО | 1903,35 | 1306,72 | 3210,07 | ||

Таблица 5

Смета общепроизводственных расходов

| Ресурс предприятия, использование которого формирует затраты | Смета | Направление движения средств после реализации товаров | |||

| Наименование статей | Сумма расходов, тыс.руб. | ||||

| Подразделение №1 | Подразделение №2 | Итого | |||

| А | 1. Амортизация зданий, сооружений, инвентаря произв-го назначения | 98,5 | 81,2 | 179,7 | Приобретение новых ОС |

| 2. Содержание зданий, сооружений, инвентаря произв-го назначения, в т.ч. | 569,2 | 239,6 | 808,8 | ||

| ОТ | 2.1 Основная и доп. ЗП рабочих | 350 | 150 | 500 | Выплата ЗП |

| МЗ | 2.2 Энергия | 81,2 | 30,4 | 111,6 | Оплата энергии |

| О с.н. | 2.3 Отчисления на соц. нужды | 138 | 59,2 | 197,2 | Выплаты в фонд соц.страх-я |

| 3. Ремонт основных средств произв-го назначения, в т.ч. | 195,4 | 90,1 | 285,5 | ||

| МЗ | 3.1 Вспомогательные материалы | 195,4 | 90,1 | 285,5 | Приобретение материалов |

| 4.Содержание цехового персонала, в т.ч. | 298,9 | 145,5 | 444,4 | ||

| ОТ | 4.1 Основная и доп.ЗП | 214,3 | 104,3 | 318,6 | Выплата ЗП |

| О с.н. | 4.2 Отчисления на соц. нужды | 81,6 | 39,7 | 121,3 | Выплаты в фонд соц.страх-я |

| 5. Испытания цехового назначения, в т.ч. | 59,1 | 23,4 | 82,5 | ||

| ОТ | 5.1 Заработная плата | 25,2 | 11,0 | 36,2 | Выплата ЗП |

| О с.н. | 5.2 Отчисления на соц.нужды | 9,6 | 4,2 | 13,8 | Выплаты в фонд соц.страх-я |

| МЗ | 5.3 Основные и вспомогат. материалы | 24,3 | 8,2 | 32,5 | Приобретение материалов |

| 6. Охрана труда, в т.ч. | 35,8 | 15,7 | 51,5 | ||

| МЗ | 6.1 Материальные расходы на устройство, обеспеч. технику безоп-ти | 22,8 | 10,7 | 33,5 | Приобретение устройств, обеспеч. ТБ |

| МЗ | 6.2 Моющие и другие средства, медикаменты | 13,0 | 5,0 | 18,0 | Приобретение моющих средств, медикаментов |

| ПЗ | 7. Прочие расходы | 13,0 | 5,2 | 18,2 | Оплата прочих расходов |

| 8. Непроизводительные расходы | 13,0 | 5,0 | 18,0 | ||

| ПЗ | 8.1 Служебные командировки | 3,0 | 1,5 | 4,5 | Оплата команд. расходов |

| ИТОГО | 1269,9 | 600,7 | 1870,6 | ||

Таблица 6

Смета общехозяйственных расходов

| Ресурс предприятия, использование которого формирует затраты | Смета | Направление движения средств после реализации товаров | |

| Наименование статей | Сумма расходов, тыс.руб. | ||

| А | 1. Амортизация основных средств | 334,2 | Приобретение новых ОС |

| 2. Ремонт ОС, включая общезаводское оборудование, в т.ч. | 687,0 | ||

| ОТ | 2.1 ЗП рабочих | 241,0 | Выплата ЗП |

| МЗ | 2.2 Материальные затраты | 354,2 | Приобретение материалов |

| О с.н. | 2.3 Отчисления на соц.нужды | 91,8 | Выплаты в фонд соц.страх-я |

| 3. Содержание зданий, сооружений, инвентаря и других ОС и быстроизнашивающихся предметов, в т.ч. | 857,3 | ||

| ОТ | 3.1 Основная и доп. ЗП | 205,4 | Выплата ЗП |

| МЗ | 3.2 Топливо, газ, электроэнергия | 341,2 | Оплата за газ, топливо, электр. |

| МЗ | 3.3 Вспомогательные материалы | 232,4 | Оплата за вспомог. материалы |

| О с.н. | 3.4 Отчисления на соц. нужды | 78,3 | Выплаты в фонд соц.страх-я |

| 4. Содержание пожарной, военизированной, сторожевой охраны, в т.ч. | 155,4 | ||

| ОТ | 4.1 Основная и доп. ЗП | 60,4 | Выплата ЗП |

| МЗ | 4.2 ГС и другие материалы для специального автотранспорта, пожарных машин, обор-ния, дежурная спецодежда | 27 | Приобретение ГСМ, пожарных машин, обслуживания, спецодежды |

| ПЗ | 4.3 Услуги сторонних орг-ций по охране | 45,0 | Оплата услуг сторонних орг-ций |

| О с.н. | 4.4 Отчисления на соц.нужды | 23,0 | Выплаты в фонд соц.страх-я |

| 5. Содержание аппарата управления, в т.ч. | 594,6 | ||

| ОТ | 5.1 Основная и доп. ЗП | 430,6 | Выплата ЗП |

| О с.н. | 5.2 Отчисления на соц.нужды | 164,0 | Выплаты в фонд соц.страх-я |

| ПЗ | 6. Командировочные расходы | 50,8 | Оплата командир. расходов |

| 7. Испытания и содержание лабораторий предприятия в т.ч. | 65,0 | ||

| ОТ | 7.1 Основная и доп. ЗП | 65,0 | Выплата ЗП |

| 7.2 Испытания, опытн. исследов-ия материалов, компл. п/ф | 24,8 | Оплата за исслед-ния, комплектующих, п/ф. | |

| МЗ | 7.3 Возмещение износа быстроизн-ся приспособл-ний | 3,5 | Приобретение нового инструмента |

| О с.н. | 7.4 Отчисления на соц. нужды | 24,8 | Выплаты в фонд соц.страх-я |

| 8. Охрана труда, в т.ч. | |||

| ПЗ | 8.1 Плата за загрязнение окруж. среды и др. вредные воздействия, предельно допустимые | 4,0 | Плата за загрязнение окруж. среды |

| 9. Подготовка кадров, в т.ч. | 4,83 | ||

| ОТ | 9.1 Отпуска, обучающихся в вечерних и заочных учеб. заведениях, проезд к месту учебы | 3,5 | Оплата отпусков, проезда вечерников и заочников |

| О с.н. | 9.2 Отчисления на соц. нужды | 1,33 | Выплаты в фонд соц.страх-я |

| 10. Налоги, сборы, отчисления, в т.ч. | 1078 | ||

| ПЗ | 10.1 Представительские расходы | 120,0 | Выплата процентов по кредитам |

| ПЗ | 10.2 Транспортный, земельный и др. налоги и отчисления, предусм. законодательством | 520,0 15,0 | Выплата налогов по законод-ву |

| ПЗ | 10.3 Страховые выплаты по имуществу предприятия | 242 | Выплата по имуществу |

| ПЗ | 10.4 Страховые выплаты по персоналу предприятия | 181 | Страховые выплаты по персоналу |

| ПЗ | 11.1 Прочие расходы | 196,1 | Оплата прочих расходов |

| ПЗ | 11.2 Оплата услуг сторонних организаций (консультации, экспертизы, авторские вознаграждения) | 4,0 | Оплата услуг сторонних орг-ций |

| ИТОГО | 4084,33 | ||

Таблица 7

Смета внепроизводственных расходов

| Ресурс предприятия, использование которого формирует затраты | Смета | Направление движения средств после реализации товаров | |

| Наименование статей | Сумма расходов, тыс.руб. | ||

| 1. Расходы по транспортировке, в т.ч. | 331,1 | ||

| Расх. о сбыту | 1.1 Доставка готовой продукции на станцию отправления, хранения изделий на железнодорожных платформах в вагонах, сопровождения и охране груза в пути | 300,1 | Оплата доставки, хранения грузов |

| РС | 1.2 Охрана грузов | 31,0 | Оплата за охрану грузов |

| 2. Комиссионные сборы | 10,0 | Выплата коммис-ых сборов | |

| РС | 3. Расходы на рекламу, в т.ч. | 1096,2 | |

| РС | 3.1 Разработка и издание рекламных продуктов | 160,5 | Оплата за разработку рекламы |

| РС | 3.2 Реклама через СМИ | 175,6 | Оплата рекламы |

| РС | 3.3 Оформление витрин, выставок-продаж и т.д. | 70,1 | Оплата за оформление |

| РС | 4. Прочие расходы | 690,0 | Оплата прочих расходов |

| Итого | 1437,3 | ||

Расчет процентов косвенных расходов:

1. Процент расходов на содержание и эксплуатацию оборудования:

%об1=1903,35/312,09*100=609,87%

%об2=1306,72/320,46*100=407,76%

2. Процент общепроизводственных расходов:

%оп1=1269,9/312,09*100=406,90%

%оп2=600,7/320,46*100=187,45%

3. Процент общехозяйственных расходов:

%ох=4084,33/632,55*100=645,69%

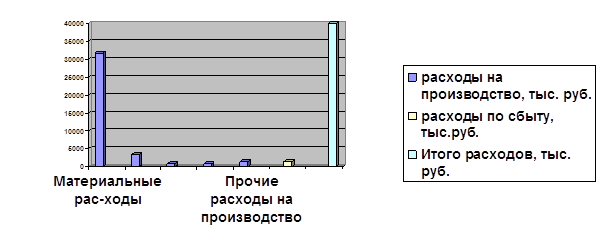

На основании смет прямых и косвенных затрат составляем общую смету затрат на производство и реализации по предприятию (таблица 8)

По данным таблицы 8 строим структуру затрат (рис.1.)

Составляем калькуляцию изготовления изделий А и В - соответственно таблица 9 и 10.

Таблица 8

Смета затрат на производство и реализацию товаров, тыс.руб.

| № | Наименование элементов затрат | Сметы | Итого | ||||

| Прямых расходов | Расходов на содержание и эксплуатацию оборудования | Обще-производ-ственных расходов | Обще-хозяйст-венных расходов | Вне-производ-ственных расходов | |||

| 1 | Материальные расходы, в т.ч. | 28723,41 | 1410,0 | 481,1 | 958,3 | - | 31572,81 |

| 1.1 | Материалы основные за вычетом отходов | 23231,13 | - | - | - | - | 23231,13 |

| 1.2 | Материалы вспомогательные | 1152,82 | 551,5 | 318,0 | 259,4 | - | 2281,72 |

| 1.3 | Покупные компл. изделия и п/ф, работы и услуги произв-го хар-ра | 4161,03 | - | - | - | - | 4161,03 |

| 1.4 | Топливо, энергия | 77,79 | 582,8 | 111,6 | 341,2 | - | 1113,39 |

| 1.5 | Возмещение износа инстр-ов и приспособ-ий целевого назначения и произ-го инстр-та и инвентаря | 100,64 | 62,2 | - | 3,5 | - | 166,34 |

| 1.6 | Запасные части | - | 213,5 | - | - | - | 213,5 |

| 1.7 | Иные материальные расходы | - | - | 51,5 | 354,2 | - | 405,7 |

| 2 | Расходы на ОТ | 714,96 | 938,6 | 854,8 | 1006,4 | - | 3514,76 |

| 3 | Отчисления на соц. нужды, в т.ч. | 205,18 | 369,3 | 332,3 | 383,23 | - | 1001,71 |

| 3.1 | ЕСН | 187,55 | - | - | - | - | 913,84 |

| 3.2 | Отчисления по обяз. соц. страх. от НС на пр-ве и профзаболеваний | 17,63 | - | - | - | - | 87,87 |

| 4 | Суммы амортизации | - | 361,57 | 179,7 | 334,2 | - | 875,47 |

| 5 | Прочие расходы на производство | - | 130,6 | 22,7 | 1402,2 | - | 1555,5 |

| Итого расходов на производство | 29643,49 | 3210,07 | 1870,6 | 4084,33 | - | 38520,25 | |

| 6 | Расходы по сбыту | - | - | - | - | 1437,3 | 1437,3 |

| Итого расходов на произ-во и реализацию | 29643,49 | 3210,07 | 1870,6 | 4084,33 | 1437,3 | 39957,55 | |

Рис. 1 Диаграмма затрат на производство и реализацию товаров

Материальные затраты

%мат=31572,81/39957,55*100=79,0%

1. Затраты на оплату труда

%опл.тр.= 3514,76/39957,55*100=8,8%

2. Отчисления на соц.нужды

%соц.нуж.= 1001,71/39957,55*100=2,5%

3. Амортизация основных средств

%аморт=875,47/39957,55*100=2,2%

4. Прочие затраты на производство

%проч.= 1555,5/39957,55*100=3,9%

5. Затраты на реализацию

% реал.= 1437,3/39957,55*100=3,6%

Рис.2. Структура затрат на производство и реализацию товаров

Наибольшую долю в структуре затрат на производство и реализацию товаров занимают материальные затраты (79%).

Затраты по статьям 12, 13, 14 (таблицы 9 и 10) определяем путем умножения затрат по статье 6 "Основная заработная плата производственных рабочих" калькуляции себестоимости конкретного товара на соответствующий процент и деления его на 100.

В таблице 9:

Статья 12:

Р1=0,746*609,87/100=4,5496

Р2=0,405*407,76/100=1,6514

Pпр=P1+P2=6,2010

Статья 13:

Р1=0,746*406,90/100=3,0355

Р2=0,405*187,45/100=0,7592

Pпр=P1+P2=3,7947

Статья 14:

Р=1,151*645,69/100=7,4319

В таблице 10:

Статья 12:

Р1=0,357*609,87/100=2,1772

Р2=0,681*407,76/100=2,7768

Pпр=P1+P2=4,9540

Статья 13:

Р1=0,357*406,90/100=1,4526

Р2=0,681*187,45/100=1,2765

Pпр=P1+P2=2,7291

Статья 14:

Р=1,038*645,69/100=6,7023

Таблица 9

Калькуляция себестоимости товара А

| Вид расходов | № п/п | Наименование статей расходов | Сумма на единицу, руб. | Итого на товарный выпуск по предприятию, тыс.руб. | ||

| Подразделение 1 | Подразделение 2 | Предприятие в целом | ||||

| П р я м ы е | 1 | Материалы основные за вычетом реализуемых отходов | 37,075 | - | 37,075 | 10010,25 |

| 2 | Материалы вспомогательные (для технологических целей) | 2,071 | - | 2,071 | 559,17 | |

| 3 | Покупные КИ и П/Ф, работы и услуги произ-го хар-ра сторонних орг-ций | - | 8,233 | 8,233 | 2222,91 | |

| 4 | Топливо для тех. целей | 0,12 | - | 0,12 | 32,4 | |

| 5 | Энергия для тех. целей | 0,02 | - | 0,02 | 5,4 | |

| 6 | Основная ЗП ПР | 0,746 | 0,405 | 1,151 | 310,77 | |

| 7 | Доп. ЗП ПР | 0,097 | 0,053 | 0,15 | 40,5 | |

| 8 | ЕСН | 0,221 | 0,120 | 0,341 | 92,07 | |

| 9 | Отчисления по обяз. соц. страх. от НС на пр-ве и профзаболеваний | 0,021 | 0,011 | 0,032 | 8,64 | |

| 10 | Возмещение износа инструментов и присп-ний целевого назначения | 0,181 | - | 0,181 | 48,87 | |

| 11 | Потери от брака | - | - | - | - | |

| К о с в е н н ы е | 12 | Расходы на содержание и эксплуатацию обор-ния | 4,5496 | 1,6514 | 6,2010 | 1674,27 |

| 13 | Общепроизводственные (цеховые) расходы | 3,0355 | 0,7592 | 3,7947 | 1024,569 | |

| Итого общепроизводственная (цеховая) себестоимость | 48,1371 | 11,2326 | 59,3697 | 16029,819 | ||

| 14 | Общехозяйственные (общезаводские) расходы | - | - | 7,4319 | 2006,613 | |

| Итого общехозяйственная (производственная) себестоимость | - | - | 66,8016 | 18036,432 | ||

| 15 | Внепроизводственные расходы | - | - | 2,4717 | 667,359 | |

| Итого полная (коммерческая) себестоимость | - | - | 69,2733 | 18703,791 | ||

Таблица 10

Калькуляция себестоимости товара В

| Вид расходов | № п/п | Наименование статей расходов | Сумма на единицу, руб. | Итого на товарный выпуск по предприятию, тыс.руб. | ||

| Подразделение 1 | Подразделение 2 | Предприятие в целом | ||||

| П р я м ы е | 1 | Материалы основные за вычетом реализуемых отходов | 42,648 | - | 42,648 | 13220,88 |

| 2 | Материалы вспомогательные (для технологических целей) | 1,915 | - | 1,915 | 593,65 | |

| 3 | Покупные КИ и П/Ф, работы и услуги произ-го хар-ра сторонних орг-ций | - | 6,252 | 6,252 | 1938,12 | |

| 4 | Топливо для тех. целей | 0,11 | - | 0,11 | 34,1 | |

| 5 | Энергия для тех. Целей | 0,019 | - | 0,019 | 5,89 | |

| 6 | Основная ЗП ПР | 0,357 | 0,681 | 1,038 | 321,78 | |

| 7 | Доп. ЗП ПР | 0,046 | 0,089 | 0,135 | 41,85 | |

| 8 | ЕСН | 0,106 | 0,202 | 0,308 | 95,48 | |

| 9 | Отчисления по обяз. соц. страх. от НС на пр-ве и профзаболеваний | 0,010 | 0,019 | 0,029 | 8,99 | |

| 10 | Возмещение износа инструментов и присп-ний целевого назначения | 0,167 | - | 0,167 | 51,77 | |

| 11 | Потери от брака | - | - | - | - | |

| К о с в е н н ы е | 12 | Расходы на содержание и эксплуатацию обор-ния | 2,1772 | 2,7768 | 4,954 | 1535,74 |

| 13 | Общепроизводственные (цеховые) расходы | 1,4526 | 1,2765 | 2,7291 | 846,021 | |

| Итого общепроизводственная (цеховая) себестоимость | 49,0078 | 11,2963 | 60,3041 | 18694,271 | ||

| 14 | Общехозяйственные (общезаводские) расходы | - | - | 6,7023 | 2077,713 | |

| Итого общехозяйственная (производственная) себестоимость | - | - | 67,0064 | 20771,984 | ||

| 15 | Внепроизводственные расходы | - | - | 2,4792 | 768,552 | |

| Итого полная (коммерческая) себестоимость | - | - | 69,4856 | 21540,536 | ||

%вн=1437,3/38520,25*100=3,7%

Pвн1=66,8016*0,037=2,4717

Pвн2=67,0064*0,037=2,4792

Сравнивая затраты на единицу изделия товаром- лидером по объему затрат на единицу изделия является товар В и на годовой выпуск также товар В, за счет большего товарного выпуска.

Список литературы

1. Сычева И.В., Абрамкина Н.Г. Экономика предприятия: ситуации, тесты, задачи. Учебн. пособие. - Тула: Изд-во Тул. гос. ун-та, - 2007. - 208 с.

2. Сергеев И.В, Экономика предприятия: учебное пособие для вузов — 2-е изд. перераб. и доп. - М.: Финансы и статистка, 2008. - 304 с: ил.

3. Арсенова Е.В., Балыков ЯД, Корнеева ИВ. и др Экономика организации (предприятия): учебник для вузов/ под ред. Н.А. СаФронова. — 2-е изд., перераб. и доп. — М.: Экономисть, &\л&. — 399 с.

4. Зайцев Н.Л. Экономика промышленного предприятия: учеоник для вузов — 5-е изд. перераб и доп. — М,: ИНФРА. 2004 — 439 с: ил. — (Высшее образование).

Похожие работы

... фонды, чистая прибыль и другие. Главное, чтобы предприятие разумно распоряжалось этими источниками и направляло их в нужное русло. 3 РАСЧЕТ РАСХОДОВ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ Объектом расчетов является ООО «Русь». Предприятие «Русь» зарегистрировано администрацией Кетовского района Курганской области 23 апреля 1987г. Формой организации бизнеса предприятия является ...

... налогоплательщику не нужно исключать прямые или косвенные расходы из расчета налоговой базы при отсутствии в отчетном (налоговом) периоде доходов от реализации. В состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и(или) реализацией. Перечень таких расходов ...

... Детальный анализ затрат по видам, структуре и типам необходим для внутрифирменного планирования, которое должно быть направлено на достижение максимальных финансовых результатов.[15] 1.2. Источники финансирования затрат на производство и реализацию продукции Общие принципы признания расходов для целей налогообложения прибыли изложены в ст. 252 (Расходы. Группировка расходов) НК РФ. При этом под ...

... продукции: Рпрод = ЧП / ВР * 100%, Где ЧП – чистая прибыль от продаж; ВР – выручка от реализации продукции. Тогда рентабельность продаж турагентства «Семь ветров составит: 13 682 286 / 20 721 641 * 100% = 66%. Рентабельность производства – отношение прибыли к сумме основного и оборотного капитала. 13 682 286 / (2 513 172 + 2 066580) * 100% = 29,8%. 2.6. Условия банкротства и санация ...

0 комментариев