Навигация

Расчет текущих издержек на производство продукции

56035

знаков

18

таблиц

1

изображение

6.2. Расчет текущих издержек на производство продукции

6.2.1. Расчет материальных затрат и топливно-энергетических ресурсов

В данном разделе определяется потребность печатного участка в материальных и топливно-энергетических ресурсах (в натуральном и стоимостном выражении), которые необходимы для выполнения производственной программы.

Потребность в сырье, материалах в натуральном выражении определяется как произведение объема производства продукции на норму сырья, материалов на единицу продукции. Стоимость сырья и материалов, необходимых для производства всего выпуска продукции, определяется умножением их годовой потребности на планово-заготовительные цены.

По аналогии с расчетом потребности и стоимости энергии на технологические нужды на основании удельных норм расхода, стоимости единицы энергоресурсов и годового выпуска продукции.

Расчет потребности печатного участка в материалах и энергоресурсах представлен в табл. 6.2.1.

Таблица 6.2.1.

Расчет потребности в материалах и энергоресурсах

| Наименование материалов и энергоресурсов | Удельная норма расхода на 1000 лист-отт. | Планируемый объем производимой продукции в натуральном выражении, тыс. лист-отт. | Потребность в материалах и энергоресурсах на весь выпуск продукции | Цена единицы материалов и энергоресурсов | Годовая потребность в материалах и энергоресурсах в стоимостном выражении, тыс. р. |

| 1. Бумага | 1,04 тыс. лист | 40 000 | 41,6 тыс. лист. | 0,2 тыс. р/лист | 8,32 |

| 2. Краска | 0,153 кг | 6,12 кг | 6,6 тыс.р/кг | 40,392 | |

| 3. Вода | 0,013 м3 | 0,52 м3 | 0,132 тыс. р/м3 | 0,6864 | |

| 4.Электроэнергия | 4,419 кВТч | 176,76 кВтч | 0,0343 тыс.р/кВТч | 6,062 | |

| 5. Тепловая энергия | 0,030 Гкал | 1,2 Гкал | 13,357 тыс.р/Гкал | 16,028 | |

| ИТОГО: | 70,871 |

6.2.2. Расчет амортизационных отчислений

Для расчета себестоимости продукции печатного участка необходимо рассчитать амортизационные отчисления, составить смету общепроизводственных расходов и плановую калькуляцию себестоимости продукции.

Расчет амортизационных отчислений произведен на основании стоимости основных производственных фондов (ОПФ) и норм амортизации. Расчет приведен в табл. 6.2.2.

Таблица 6.2.2.

Расчет суммы амортизационных отчислений

| Элементы ОПФ | Стоимость ОПФ, млн. р. | Амортизационные отчисления | |

| Норма, % | сумма, млн. р. | ||

| 1. Здание | 438 | 2,4 | 10,512 |

| 2. Машины и оборудование | 960 | 10 | 96 |

6.2.3. Расчет смет общепроизводственных расходов

Таблица 6.2.3.

Смета общепроизводственных расходов

| Наименование статей расходов | Величина расходов, тыс. р | Примечание |

| ЗАТРАТЫ НА СОДЕРЖАНИЕ И РЕМОНТ ОБОРУДОВАНИЯ | ||

| 1. Амортизация оборудования | 96 000 | |

| 2. Затраты на содержание и эксплуатацию | ||

| 2.1. Зарплата ремонтника | 8 619,15 | |

| 2.2. Отчисления от ЗП | 3 447,66 | |

| 2.3. Сопутствующие материалы | 48 000 | |

| 3. Затраты на ремонт оборудования | ||

| 3.1. Запчасти и комплектующие | 288 000 | |

| 3.2. ЗП ремонтника | 8 619,15 | |

| 3.3. Отчисления от ЗП | 3 447,66 | |

| ЗАТРАТЫ НА СОДЕРЖАНИЕ ЗДАНИЙ И УПРАВЛЕНЧЕСКОГО ПЕРСОНАЛА | ||

| 1. Амортизация зданий и сооружений | 10 512 | |

| 2. ЗП ИТР | 4 176 | |

| 3. Отчисления от ЗП | 1 670,4 | |

| 4. Затраты на содержание и эксплуатацию здания | 4 380 | |

| 5. Ремонт зданий и сооружений | 2 190 | |

| 6. Затраты на испытания и проведения опытов | 422,3 | |

| 7. Затраты на технику безопасности | 2 111,8 | |

| 8. Прочие расходы | 509,25 | |

| НЕПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ | ||

| 1. Затраты, связанные с непроизводственной работой | 1,104 | |

| 2. Компенсации от хищений и брака | 422,3 | |

| 3. Прочие затраты | 8,46 | |

| ИТОГО: | 482 537 | |

На основе предыдущих расчетов в табл. 6.2.4.составляется плановая калькуляция себестоимости продукции.

Таблица 6.2.4.

Плановая калькуляция себестоимости продукции

| Статьи расходов | Сумма расходов на годовой выпуск, тыс. руб. | Затраты на 1 л.-от. продукции, тыс.руб. |

| 1. Сырье и материалы | 49,3984 | 0,001206 |

| 2. Топливо и энергия на технологические цели | 22,091 | 0,004449 |

| 3. Заработная плата основных производственных рабочих | 29 442,7 | 0,736 |

| 4. Отчисления в бюджет и внебюджетные фонды | 11 777,08 | 0,294 |

| 5. Общепроизводственные расходы | 482 537 | 12,06 |

| 6. Общехозяйственные расходы | 44 164,05 | 1,04 |

| 7. Коммерческие расходы | 12 774,4 | 0,319 |

| ИТОГО полная себестоимость | 580 802,8 | 14,5 |

7.Прогнозирование финансово-хозяйственной

деятельности

7.1.Расчет прибыли от реализации продукции

Производим расчет прибыли от реализации продукции. Для этого рассчитаем планируемую прибыль:

П=С*Р,

где С – себестоимость 1 единицы продукции;

П – планируемая прибыль;

Р – планируемая рентабельность продукции 22%.

П =14,5*0,22 = 3,19 тыс. р.

Оптовая цена продукции:

Цопт.=С+П

Цопт.= 14,5+3,19=17,69 тыс. р.

Рассчитываем отпускную цену продукции:

Цотп.= Цопт + Нм + Нр +НДС,

где Цопт. – оптовая цена продукции;

Нм – местный налог (2,5 %);

Нр – республиканский налог (2 %);

НДС – налог на добавленную стоимость (20 %).

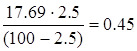

Местный налог Нм:

Нм =  тыс. р.

тыс. р.

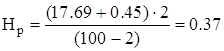

Республиканский налог Нр:

тыс. р.

тыс. р.

Налог на добавленную стоимость:

![]() тыс. р.

тыс. р.

Следовательно, отпускная цена продукции будет равна:

Цотп.= Цопт + Нм + Нр +НДС = 17,69+0,45+0,37+3,702=22,212 тыс. р.

Похожие работы

... каждому виду товара или услуги, что позволяет сравнивать их между собой по экономической эффективности. Такой прогноз обычно составляется на три года вперед. 2. Разработка бизнес-плана по производству новой продукции ООО «Сладкий рай» 2.1. Описание проекта (РЕЗЮМЕ) На территории Алтайского края находится более семи крупных предприятий пищевой промышленности, выпускающих различные виды ...

... , что позволяет сравнивать их между собой по экономической эффективности. Такой прогноз обычно составляется на три года вперед. 2. Разработка бизнес плана 2.1 Описание проекта Основные сведения об организации Организация-инициатор проекта: ООО Молодежное Адрес: г. Калуга, ул. Ленина, д. 74 Суть проекта: Расширение и модернизация экспресс-кафе «Молодежное» Общая стоимость проекта и ...

... отражает главную цель бизнес-плана, состоящую в том, чтобы дать целостную системную оценку перспективности проекта, выработанного стратегического решения. Другие цели разработки бизнес-плана могут быть различными: - привлечение инвесторов; - привлечение партнеров; - определение степени реальности достижения намеченных результатов; - убеждение сотрудников компании в возможности достижения ...

... производство» / В.В. Ермилова, Д.Ю. Ермилова. – М.: ACADEMIA, 2001. – 184 с. 2. Полатынская Н.П. Разработка бизнес-планов в производстве швейных изделий: Учебное пособие / Н.П. Полатынская, А.А. Бикбулатова. – Уфа: УГИС, 2005. – 96 с. 3. Черемных А.И. Основы художественного конструирования женской одежды: Для художников-конструкторов женской одежды / А.И. Черемных. – 2-е изд. – М.: ...

0 комментариев